أهي الحرب الباردة الثانية؟ الحفاظ على التعاون الاقتصادي في خضم التشرذم الجغرافي-الاقتصادي

11 ديسمبر 2023

مقدمـة

صباح الخير. يشرفني أن أتحدث اليوم أمام المؤتمر العالمي العشرين للرابطة الدولية للعلوم الاقتصادية.

إن السؤال الجامع الذي يطرحه مؤتمرنا هو "هل نحن عند نقطة تحول؟"

وفي اعتقادي أننا بلغنا هذه النقطة بالفعل. بل، في واقع الأمر، سأذهب بالسؤال الذي يطرحه المؤتمر إلى أبعد من ذلك وأتساءل: هل نحن على شفا حرب باردة ثانية؟ فالمؤرخ "نيال فيرغسون" يرى أننا مقبلون عليها بالفعل. وإذا كان الأمر كذلك، فماذا يعني ذلك بالنسبة للاقتصاد العالمي؟ وكيف نستطيع الحفاظ على المكاسب التي تحققت من الانفتاح الاقتصادي وسط عالم أكثر تشرذما؟

للإجابة عن هذين السؤالين سوف أبدأ برصد موجز لتاريخ العلاقات التجارية عبر الحدود خلال القرن العشرين. وأنتقل بعد ذلك إلى استعراض المتوازيات والفروق بين فترة "الحرب الباردة" والوقت الراهن. وسوف أشرح دلائل التشرذم التي نراها في بيانات التجارة والاستثمار حتى الآن وأستعرض التكاليف الاقتصادية المحتملة في حالة تعمق التصدعات. وأختتم بطرح ثلاثة مبادئ من أجل حماية التعاون الاقتصادي في عالم بات أكثر تشرذما.

لا شك أن الجائحة والحرب وتنامي التوترات بين أكبر اقتصادين في العالم - أي الولايات المتحدة والصين - قد غيرت قواعد اللعبة بالنسبة للعلاقات الاقتصادية العالمية. فالولايات المتحدة تدعو إلى "التوريد من الدول الصديقة"، بينما يدعو الاتحاد الأوروبي إلى "تخفيف المخاطر"، وتدعو الصين إلى "الاعتماد الذاتي". وأصبحت شواغل الأمن القومي تشكل السياسة الاقتصادية في جميع أنحاء العالم.

وفي الوقت ذاته، نجد أن النظام العالمي القائم على القواعد لم يكن مبنيا لتسوية الصراعات التجارية القائمة على اعتبارات الأمن القومي. فأصبح لدينا الآن بلدان تتنافس استراتيجيا بقواعد غير محددة الملامح وبدون حَكَم يتسم بالفعالية.

وهناك منافع تعود على البلدان التي تعتمد قواعد اللعبة هذه في إطار سعيها لتخفيف مخاطر سلاسل إمداداتها وتقوية أمنها القومي. ولكن إذا تعذر التعامل مع التكلفة بالشكل الملائم فمن الممكن بسهولة أن تطغى على المنافع، مع احتمال أن تعكس مسار الإنجازات التي تحققت على مدار ثلاثة عقود من السلام والتكامل والنمو والتي ساعدت في انتشال مليارات البشر من براثن الفقر.

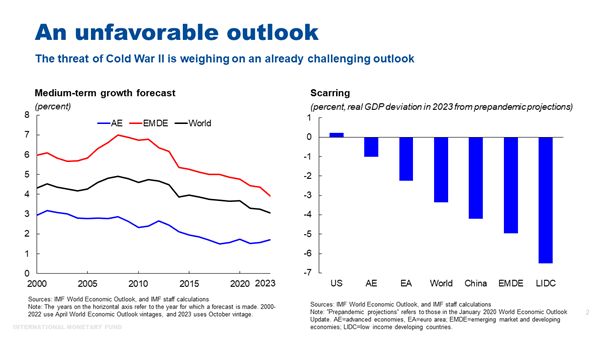

وفي ظل توقعات النمو العالمي الأضعف على مدار عقود - ومع استمرار الندوب الاقتصادية غير المتناسبة من جراء الجائحة والحرب في إبطاء وتيرة تقارب الدخل بين الدول الغنية والفقيرة - ليس بوسعنا أن نتحمل مغبة حرب باردة أخرى.

بعض الاعتبارات من المنظور التاريخي

اسمحوا لي أن أبدأ باستعراض التاريخ. ليست هذه هي المرة الأولى التي تتعرض فيها العولمة للخطر ولا المرة الأولى التي تتسبب فيها الاعتبارات الجغرافية-السياسية في تشرذم تدفقات التجارة ورؤوس الأموال العالمية. [1]*

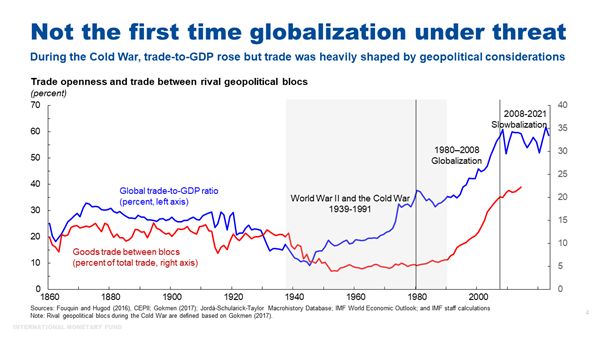

فقد شهد العالم فورة في التجارة الدولية خلال القرن التاسع عشر "الطويل"، على مدار فترة استمرت لمدة 125 عاما بدءا بالثورة الفرنسية في عام 1789. ولكن الحرب العالمية الأولى أنهت فجأة هذا العصر الذهبي للعولمة مع انهيار التجارة العالمية كنسبة من الدخل. وجاءت الظروف الاقتصادية العصيبة التي أعقبت الحرب لتمهد الطريق أمام صعود نجم الزعماء القوميين والسلطويين الذين قادوا العالم لاحقا إلى هوة الحرب العالمية الثانية. وبعد الحرب العالمية الثانية، نشأ عالم متشرذم ثنائي القطب تهيمن عليه قوتان عظميان - الولايات المتحدة والاتحاد السوفيتي - يقسّمه الفكر الأيديولوجي والهياكل السياسية والاقتصادية. وفيما بينهما وقفت مجموعة من البلدان غير المنحازة في مهب الخطر.

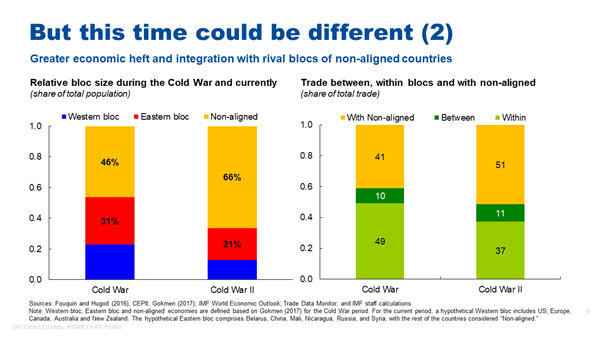

ولم تكن فترة "الحرب الباردة"، بين أواخر الأربعينات وأواخر الثمانينات من القرن الماضي، بمثابة فترة تراجع عن العولمة نظرا لأنها تميزت بالارتفاع المتواصل في نسبة التجارة العالمية إلى إجمالي الناتج المحلي مدفوعا بالتعافي الاقتصادي في فترة ما بعد الحرب وسياسات تحرير التجارة التي اعتمدتها بلدان كثيرة في الكتلة الغربية. غير أنها كانت فترة تشرذم، حيث ساهمت خلالها الاعتبارات الجغرافية-السياسية بقوة في تشكيل تدفقات التجارة والاستثمار. فانهارت معدلات التجارة بين الكتلتين المتعارضتين من حوالي 10% - 15% إلى أقل من 5% من التجارة العالمية خلال الحرب الباردة (الشريحة 4).

وبنهاية الحرب الباردة، سرعان ما توسعت التجارة بين الكتلتين المتنافستين سابقا، لتصل إلى ما يقارب رُبع التجارة العالمية في العقد التالي. وتزامنت نهاية الحرب الباردة كذلك مع فترة العولمة المفرطة في التسعينات من القرن الماضي والعقد الأول من القرن الحالي؛ إذ تآلفت عوامل الابتكار التكنولوجي، والتحرير التجاري الأحادي ومتعدد الأطراف، والتغيرات الجغرافية-السياسية والمؤسسية لتأخذ التكامل الاقتصادي إلى مستويات مرتفعة غير مسبوقة.

غير أن وتيرة العولمة منذ عام 2008 أصابها الركود - فيما يُعرف بتباطؤ العولمة - مع ثبات نسبة التجارة إلى إجمالي الناتج المحلي في ظل الانحسار الطبيعي للقوى التي حفزت العولمة المفرطة.[2]*

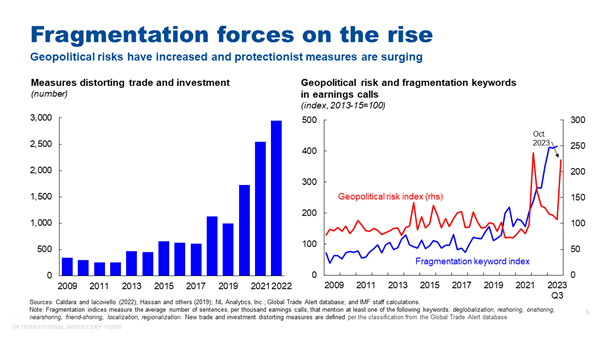

ويصل بنا ذلك إلى الزمن الحالي. وعلى مدار السنوات الخمس الماضية، تكثفت المخاطر التي تهدد حرية تدفق رؤوس الأموال والسلع في ظل نمو المخاطر الجغرافية-السياسية. فبعض التدابير، بما فيها التعريفات الجمركية أو القيود على التصدير، تستهدف التجارة والاستثمار مباشرة. وهناك تدابير أخرى خلف الحدود تؤثر على تدفق التجارة على نحو غير مباشر، مثل الدعم الضريبي والمالي لقطاعات محلية معينة وشروط المكوِّن المحلي.

وفي العام الماضي تم فرض حوالي 3 آلاف ممارسة تجارية تقييدية - أي قرابة ثلاثة أضعاف عدد الممارسات المفروضة في عام 2019.

وتكثف الشركات متعددة الجنسيات إبان إعلان نتائجها المالية مناقشتها لقضايا مثل إعادة توطين النشاط، والتقريب إلى الجوار، والتوريد من الدول الصديقة، والتراجع عن العولمة.

أهي حرب باردة ثانية؟

إذن، هل نحن على مشارف حرب باردة ثانية؟ من الملاحظ أن القوة المحركة الرئيسية في الوقت الحالي مماثلة - أي وجود تنافسية أيديولوجية واقتصادية بين قوتين عظميين. وقد تمثلت هذه القوة المحركة إبان الحرب الباردة في التنافسية بين الولايات المتحدة والاتحاد السوفيتي، وهي الآن بين الولايات المتحدة والصين.[3]* ولكن الساحة التي ينطلق فيها عنان هذه القوى مختلفة الآن اختلافا جذريا من عدة أبعاد.

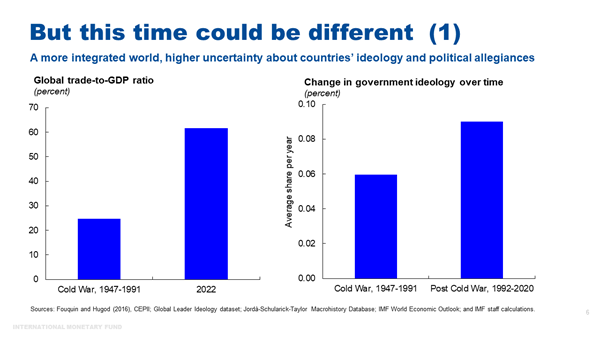

بدايةً، يلاحظ أن درجة التعاضد الاقتصادي بين البلدان في الوقت الراهن أعلى من السابق، نظرا لأن الاقتصادات أصبحت أكثر اندماجا بكثير في السوق العالمية ومن خلال سلاسل القيمة العالمية المتشابكة. وتبلغ نسبة التجارة العالمية إلى إجمالي الناتج المحلي في الوقت الراهن 60% مقارنة بنسبة قدرها 24% أثناء الحرب الباردة. وهذا سيؤدي على الأرجح إلى ارتفاع تكاليف التشرذم.

ويتزايد حاليا أيضا عدم اليقين بشأن الكتلة التي قد تختار البلدان الانضمام إليها. فقد ازدادت التقلبات في أيديولوجية القيادة السياسية داخل كل بلد مقارنة بحقبة الحرب الباردة وهو ما يتعذر معه تحديد طبيعة الولاء على وجه الدقة. وهذا الشعور بعدم اليقين يمكن أن يرفع تكاليف التشرذم أكثر.

ومن جهة أخرى، نجد أن البلدان المحتمل عدم انحيازها في الوقت الراهن لديها وزن اقتصادي أكبر من حيث إجمالي الناتج المحلي والتجارة وتعداد السكان. [4]* وبالنسبة للفترة الحالية، يتناول التحليل دراسة كتلتين افتراضيتين على أساس أنماط تصويت البلدان في الأمم المتحدة وتشمل غالبا الولايات المتحدة وأوروبا في الكتلة الغربية والصين وروسيا في الكتلة الشرقية، مع اعتبار بقية البلدان "غير منحازة". وفي عام 1950، كانت الكتلتان الغربية والشرقية تمثلان معا حوالي 85% من إجمالي الناتج المحلي العالمي. وتمثل الكتلتان الافتراضيتان في دراستنا اليوم حوالي 70% من إجمالي الناتج المحلي وثُلث سكان العالم فقط. وسوف يتعين عليهما التنافس مع أطراف مؤثرة ناشئة غير منحازة.

ونظرا لازدياد التكامل الاقتصادي بين هذه الأطراف - ففي عام 2022 ضمت أكثر من نصف معاملات التجارة العالمية أحد البلدان غير المنحازة – أصبح بإمكانها أن تعمل كجسور وصل بين الكتلتين المتنافستين. وبإمكانها كذلك الاستفادة مباشرة من تباعد مسارات التجارة والاستثمار في ظل الاقتصاد العالمي الذي يعاني من التصدعات، والتخفيف من آثار التشرذم السلبية على التجارة، ومن ثم خفض تكاليفه.

تزايد التصدعات: حقائق حول التشرذم

اسمحوا لي أن أنتقل إلى استعراض بعض الحقائق حول التشرذم. وكما سيتضح لكم، هناك مؤشرات على تزايد التصدعات.

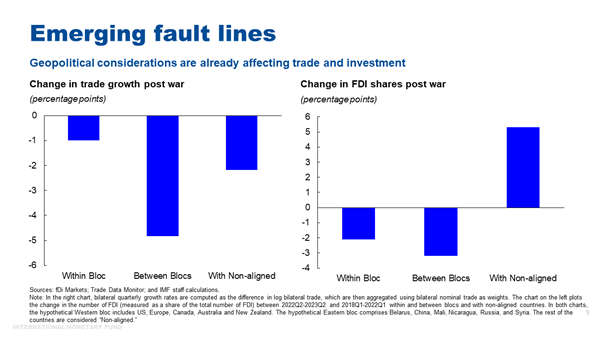

فعلى غرار فترة الحرب الباردة، لا نرى دلائل مؤثرة بشأن تراجع العولمة، نظرا لأن حصة التجارة العالمية في إجمالي الناتج المحلي العالمي لا تزال مستقرة نسبيا. ولكننا بدأنا نرى مؤشرات التشرذم مع حدوث تحولات ذات مغزى في العلاقات التجارية الثنائية الأساسية.

وبينما تباطأ نمو التجارة في أنحاء العالم بعد اندلاع الحرب في أوكرانيا، فقد تباطأ أكثر بين الكتل غير المتسقة سياسيا. وعلى وجه التحديد، انخفض معدل نمو التجارة بين الكتل من 2,2% قبل الحرب إلى 1,7%. وتراجعت معدلات التجارة بين الكتل من 3% قبل الحرب إلى -1,9%. وعلى أساس صاف، سوف يتولد عن ذلك تسارع نمو التجارة داخل الكتل الاقتصادية بنسبة 3,8 نقطة مئوية مقارنة بنمو التجارة بين هذه الكتل.

وجدير بالذكر أن هذا النمط لا يقتصر فقط على التجارة في القطاعات الاستراتيجية - التي يرجح أن يستهدفها صناع السياسات والتي يحتمل أن تساعد البلدان في التخفيف من المخاطر، بل إنه يظهر كذلك في تجارة المنتجات غير الاستراتيجية.

وهناك مؤشرات واضحة أيضا على أن الاستثمار الأجنبي المباشر العالمي يتجزأ وفق الخطوط الجغرافية-السياسية.[5] فقد تراجعت مشروعات الاستثمار الأجنبي المباشر المعلنة بين الكتل مقارنة بالمشروعات داخل الكتل بعد اندلاع الحرب في أوكرانيا، بينما ارتفع الاستثمار الأجنبي المباشر الموجه إلى البلدان غير المنحازة ارتفاعا حادا. وفي واقع الأمر، كان نصيب تلك الاقتصادات قرابة 40% من مشروعات الاستثمار الأجنبي المباشر المعلنة في الربع الثالث من عام 2023.

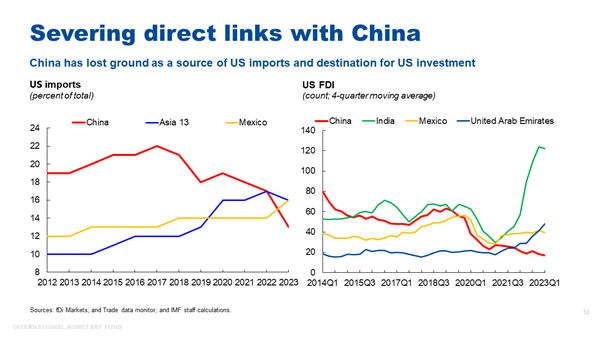

وتزامن ذلك مع عودة ظهور التوترات التجارية بين الولايات المتحدة والصين، اللتين تتقطع بينهما الروابط المباشرة في الوقت الحالي.

فالصين لم تعد أكبر شريك تجاري للولايات المتحدة، وانخفضت حصتها من الواردات الأمريكية بقرابة 10 نقاط مئوية في 5 سنوات: من 22% في 2018 إلى 13% في النصف الأول من 2023. ومنذ بدء الحرب التجارية بين الولايات المتحدة والصين في 2018 تسببت الحواجز التجارية فعليا في كبح الواردات الصينية من المنتجات الخاضعة للرسوم الجمركية.[6]

ولم تعد الصين كذلك وجهة بارزة للاستثمار الأجنبي المباشر الأمريكي في الخارج، حيث خسرت مركزها لصالح الأسواق الصاعدة مثل الهند والمكسيك والإمارات العربية المتحدة بالنسبة لعدد مشروعات الاستثمار الأجنبي المباشر المعلنة (الشريحة 10، المقياس الأيسر).

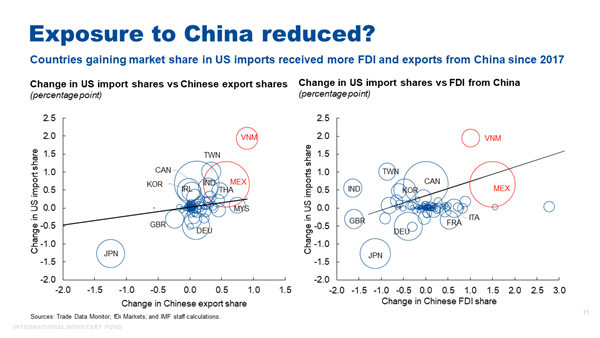

ولكن هناك أدلة توحي بأن الروابط المباشرة بين الولايات المتحدة والصين يُستعاض عنها ببساطة بروابط غير مباشرة. فالبلدان التي حققت أكبر المكاسب في حصص الواردات الأمريكية - مثل المكسيك وفييت نام – حققت كذلك مكاسب أكبر في حصص صادرات الصين. [7] وهذه البلدان نفسها تشكل أيضا أكبر البلدان المتلقية للاستثمار الأجنبي المباشر من الصين.

وهناك أدلة متنامية غير موثقة تشير إلى وجود مجموعة من البلدان "الرابطة" التي تتمتع بوضع متميز يتيح لها إمكانية الاستفادة من استراتيجية الولايات المتحدة بشأن "تخفيف المخاطر" التي تفرضها الصين. ويعود ذلك إلى عوامل مثل مواقعها، ومواردها الطبيعية، واتفاقيات التجارة الحرة مع كلا الجانبين.

فعلى سبيل المثال، سارعت الشركات الكبيرة المصنعة للإلكترونيات إلى نقل مرافقها الإنتاجية من الصين إلى فييت نام بسبب التعريفات الجمركية الأمريكية المفروضة على البضائع الصينية. ورغم ذلك، تحصل فييت نام على معظم مدخلاتها من الصين، بينما تذهب معظم صادراتها إلى الولايات المتحدة.

وفي الوقت نفسه، تفوقت المكسيك على الصين لتصبح أكبر مصدِّر للسلع إلى الولايات المتحدة في عام 2023. غير أن عددا كبيرا من الشركات المصنعة التي تفتح مصانع في المكسيك هي شركات صينية تستهدف السوق الأمريكية. ووفقا للجمعية المكسيكية للمناطق الصناعية الخاصة، فإن واحدة من كل خمس مؤسسات أعمال جديدة خلال العامين المقبلين ستكون من الصين.

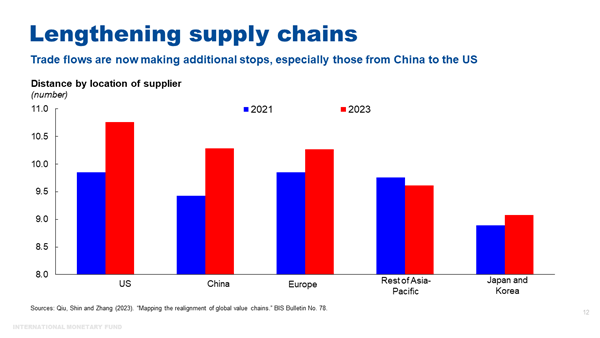

وتشير هذه الأدلة غير الموثوقة، فضلا على علاقات الارتباط في البيانات، إلى طول زمن دورة سلسلة الإمداد. ويدعم ذلك دراسة حديثة أجراها بنك التسويات الدولية، حيث فُحصت بيانات ما يزيد على 25 ألف شركة، وتبين أن سلاسل الإمداد قد طال زمن دورتها خلال العامين الماضيين، خاصة تلك التي تشمل موردين صينيين، وعملاء أمريكيين.

وباختصار، فقد أصبح التشرذم حقيقة واقعة بالفعل؛ إذ تعمل التحالفات الجغرافية-السياسية على تشكيل تدفقات التجارة والاستثمار، وهي عملية من المرجح أن تستمر. ولكن رغم الجهود التي يبذلها أكبر اقتصادين لقطع أواصر العلاقات، فليس من الواضح بعد مدى فعاليتها في ظل اقتصاد عالمي عميق التكامل والترابط.

التكاليف الاقتصادية للتشرذم

إذا ازدادت حالة التشرذم، فما هي التكلفة الاقتصادية؟ وكيف ستنتقل تلك التكاليف؟

بما أن التجارة هي القناة الرئيسة التي يمكن من خلالها أن يعيد التشرذم تشكيل الاقتصاد العالمي، فإن فرض قيود على التجارة من شأنه تقليص مكاسب الكفاءة المستمدة من التخصص، والحد من وفورات الحجم نتيجة صغر الأسواق، وانخفاض مستوى الضغوط التنافسية.

وقد يُضيَّق الخناق على قدرة التجارة على حفز عملية إعادة التوزيع داخل قطاعات الصناعة وتحقيق مكاسب في الإنتاجية، كما أن تراجع التجارة قد يعني أيضا تراجع عملية نشر المعارف، التي تعد إحدى المنافع الرئيسية للتكامل، الذي يمكن أيضا خفض مستواه من خلال تشرذم الاستثمار المباشر عبر الحدود.

ومن شأن تشرذم تدفقات رأس المال أن يحد من تراكمه، نتيجة انخفاض الاستثمار الأجنبي المباشر، والتأثير على تخصيص رأس المال، وأسعار الأصول، ونظام الدفع الدولي، وهو ما يفرض مخاطر على الاستقرار المالي الكلي، وربما يؤدي إلى زيادة تقلب الاقتصاد.

وتتباين تقديرات التكاليف الاقتصادية الناجمة عن التشرذم تباينا كبيرا، وتتسم بدرجة عالية من عدم اليقين. بيد أن العمل الأخير الجاري حاليا في صندوق النقد الدولي يشير إلى أن هذه التكاليف قد تكون ضخمة وتثقل كاهل البلدان النامية على نحو غير متناسب.

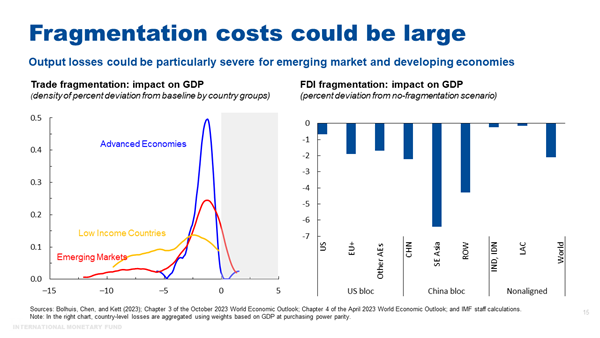

وإذا افترضنا تشرذم الاقتصاد العالمي إلى كتلتين -وفقا لتصويت الأمم المتحدة على قرار بشأن أوكرانيا عام 2022- وتوقُّف التجارة بين الكتلتين، فستقدر الخسائر العالمية بنحو 2,5% من إجمالي الناتج المحلي. ولكن حسب قدرة الاقتصادات على التكيف، فقد تصل الخسائر إلى 7% من إجمالي الناتج المحلي. وعلى المستوى القطري، ستكون الخسائر كبيرة بشكل خاص بالنسبة للاقتصادات ذات الدخل المنخفض واقتصادات الأسواق الصاعدة. [8]

إن تشرذم الاستثمار الأجنبي المباشر في عالم منقسم إلى كتلتين تتمحوران حول الولايات المتحدة والصين، ومحافظة بعض البلدان على عدم الانحياز، من الممكن أن يسفر عن خسائر عالمية على الأجل الطويل تبلغ حوالي 2% من إجمالي الناتج المحلي (الشريحة 15، المقياس الأيمن).

وكما هي الحال في التجارة، فالخسائر أكبر بالنسبة للمناطق الأقل تقدما التي تعتمد بشكل أكبر على التدفقات الوافدة من الكتلة المعارضة.[9]

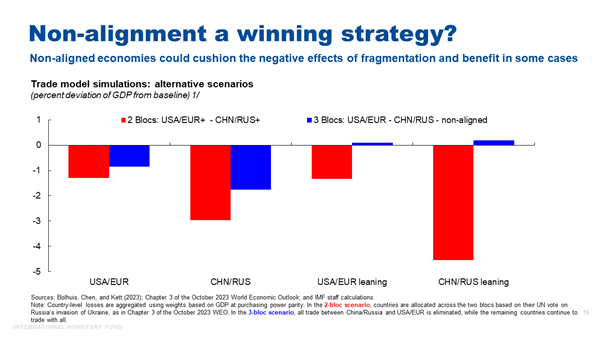

غير أن الكثير سيعتمد على كيفية تصدع التجارة والاستثمار. فإذا حافظت بعض الاقتصادات على عدم الانحياز، واستمرت في التعامل مع جميع الشركاء، فإنها قد تستفيد من تحويل مسار التجارة والاستثمار.

وتشير عمليات المحاكاة التي أجريناها إلى أنه إذا تعطلت التجارة بين الكتلة الأمريكيةالأوروبية من ناحية والكتلة الصينية-الروسية من الناحية الأخرى، عندئذ ستشهد بقية الاقتصادات بعض المكاسب في المتوسط. [10]

وتتمتع بلدان أمريكا اللاتينية بوضع جيد يتيح لها إمكانية الاستفادة من هذا السيناريو. فعلى سبيل المثال، قد يدعم قرب المكسيك من الولايات المتحدة الأمريكية قطاع الصناعة التحويلية لديها، بينما يمكن لمصدري السلع الأولية في أمريكا الجنوبية اكتساب حصص من السوق.

غير أنه إذا تفاقمت حالة التشرذم، فقد يحصل حتى أولئك المستفيدون من التشرذم بأشكاله المعتدلة على نصيب كبير من كعكة أصغر في السيناريو الأسوأ. وخلاصة القول، فإن الجميع قد يخسر.

ومن شأن التشرذم أيضا إعاقة جهودنا الرامية إلى التصدي للتحديات العالمية الأخرى التي تتطلب تعاونا دوليا. ومما لا شك فيه أن حجم هذه التحديات هائل، بدءا من تغير المناخ وصولا إلى الذكاء الاصطناعي.

ويوضح تحليل أجراه صندوق النقد الدولي مؤخرا أن تشرذم التجارة في المعادن الحيوية من أجل التحول الأخضر، مثل النحاس والنيكل والكوبالت والليثيوم، من شأنه زيادة تكلفة عملية التحول في مجال الطاقة. ونظرا لأن هذه المعادن متمركزة جغرافيا وليس من السهل استبدالها، فإن تعطل تجارتها قد يؤدي إلى تقلبات كبيرة في أسعارها، وكبح الاستثمار في مصادر الطاقة المتجددة وإنتاج المركبات الكهربائية. [11]

ما الذي يمكن أن يقدمه صناع السياسات للحيلولة دون وقوع السيناريوهات الاقتصادية الأسوأ في الحرب الباردة الثانية الشاملة؟

أمام نقطة التحول هذه، يواجه صناع السياسات مفاضلات صعبة بين خفض تكاليف التشرذم وتحقيق أقصى قدر من الأمن والصلابة. فالأمر يتطلب اتباع مناهج عملية تحافظ على منافع التجارة الحرة إلى أقصى حد ممكن، وتضمن إيجاد حلول للتحديات العالمية، مع العمل في الوقت ذاته على تقليل التشوهات إلى أدنى حد ممكن.

ويتمثل أفضل الحلول، بطبيعة الحال، في تجنب التشرذم. غير أنه قد يكون من الصعب تحقيق ذلك في الوقت الحالي.

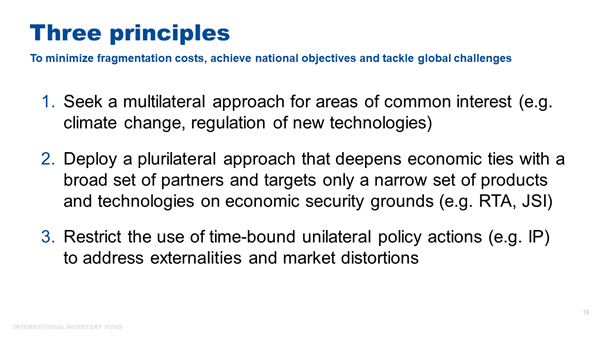

وفي ظل غياب السيناريو الأفضل، فإنه يتعين علينا أن نعمل على تجنب وقوع السيناريو الأسوأ، وأن نحمي التعاون الاقتصادي في ظل عالم بات أكثر تشرذما. وهناك ثلاثة مبادئ يمكن أن توفر المساعدة:

أولا، السعي إلى اتباع منهج متعدد الأطراف على أقل تقدير في المجالات ذات الاهتمام المشترك. فعلى سبيل المثال، من الممكن أن تضمن اتفاقية "الممر الأخضر" التدفق الدولي للمعادن الحيوية اللازمة للتحول إلى الطاقة النظيفة.

ومن الممكن أن تضمن اتفاقيات مماثلة بشأن السلع الغذائية والإمدادات الطبية الحد الأدنى من التدفقات عبر الحدود في عالم معرض للصدمات بشكل متزايد. ومن شأن هذه الاتفاقيات حماية الأهداف العالمية المتمثلة في تجنب الدمار الناجم عن تغير المناخ وانعدام الأمن الغذائي والكوارث الإنسانية المرتبطة بالجوائح. [12]

ثانيا، إذا اعتبرت بعض عمليات إعادة تشكيل تدفقات التجارة والاستثمار الأجنبي المباشر ضرورية لإزالة المخاطر والتنويع، فإن المنهج المتعدد الأطراف غير التمييزي من الممكن أن يساعد البلدان على تعميق التكامل، والتنويع، والتخفيف من حدة المخاطر على الصلابة.

وينبغي لصناع السياسات أن يحددوا بشكل عام مجموعة الشركاء والحلفاء التي يجب أن تُعمَّق معهم الشراكات الاقتصادية. ومن الممكن أن تقدم الاتفاقيات المتعددة الأطراف التي تتسق مع منظمة التجارة العالمية، مثل اتفاقيات التجارة الإقليمية ومبادرات البيانات المشتركة التي تشكل بوضوح ثاني أفضل الاختيارات، العديد من المنافع. وتتضمن هذه المنافع وفورات الحجم، وزيادة سبل النفاذ إلى الأسواق، وتنويع الموردين، وغيرها. ومن خلال تحديث القواعد والحفاظ على سياسة الانفتاح، تتيح هذه الاتفاقيات للشركاء الجدد إمكانية الانضمام متى رغبوا وأصبحوا قادرين على الالتزام بقواعد الاتفاقيات ومعاييرها.

والأمثلة الحديثة لاتفاقيات التجارة الإقليمية تتضمن الاتفاقية الشاملة والتدريجية بشأن شراكة المحيط الهادئ(CPTPP) ومنطقة التجارة الحرة القارية الإفريقية (AfCFTA). ويجري حاليا تنفيذ العديد من مبادرات البيانات المشتركة، بما في ذلك المبادرات ذات الصلة بالتجارة الإلكترونية، وتيسير الاستثمار، وتنظيم الخدمات على المستوى المحلي. وفي ديسمبر 2021، وافق 70 عضوا من أعضاء منظمة التجارة العالمية على اتفاقية محدودة الأطراف لمنظمة التجارة العالمية بشأن اللوائح التنظيمية المحلية للخدمات.

وينبغي لصناع السياسات أن يستهدفوا فقط مجموعة محدودة من المنتجات والتكنولوجيات التي تستدعي التدخل لأسباب تتعلق بالأمن الاقتصادي. ويتعين عليهم قبل اتخاذ القرار بنقل مرافق الإنتاج إلى بلدانهم أن يدرسوا بعناية ما إذا كان هناك بالفعل نقص في الموردين من المناطق الأقل خطورة، وإجراء تقييم موضوعي للتكاليف الاجتماعية والاقتصادية لانقطاع الإمدادات. وهذه هي الحال خاصة بالنسبة للتكنولوجيات المستخدمة على نطاق واسع، مثل أشباه الموصلات.

ثالثا، تقييد إجراءات السياسات الأحادية، مثل السياسات الصناعية، بحيث تركز على معالجة المؤثرات الخارجية وتشوهات السوق، وأن تكون محددة بمدة زمنية. وأن يقتصر هدفها على تصحيح إخفاقات السوق مع الحفاظ على قوى السوق بحيث يمكنها تخصيص الموارد بأقصى قدر من الكفاءة.

ومن الأهمية بمكان إجراء تقييم دقيق للسياسات الصناعية، سواء من حيث فعاليتها في تحقيق النتائج المعلنة، أو من حيث التكاليف الاقتصادية المرتبطة بها، بما في ذلك التداعيات العابرة للحدود.

وعلى المستوى المحلي، ربما يكون من الصعب الحد من السياسات الصناعية أو التراجع عن تنفيذها نظرا لمنافعها المركزة وتكاليفها الموزعة.

وعلى المستوى الدولي، فقد تؤدي هذه السياسات إلى ردود انتقامية، مما قد يسفر عن تعميق حالة التشرذم. ووفقا للتقديرات الأخيرة لصندوق النقد الدولي، إذا قدمت الصين دعما، فإن احتمالية قيام الاتحاد الأوروبي بفرض تدبير مقيد للتجارة في غضون 12 شهرا ردا على تقديم الدعم تصل إلى 90%.

ومن الممكن أن يساعد وجود حوار حكومي دولي، أو إطار للتشاور، بشأن السياسات الصناعية في الارتقاء بمستوى تبادل البيانات والمعلومات والوقوف على تأثير السياسات، بما في ذلك عواقبها غير المحسوبة عبر الحدود. وبمرور الوقت، فمن الممكن أن تساعد قنوات التواصل المستمرة في وضع قواعد ومعايير دولية بشأن الاستخدام الملائم وتصميم السياسات الصناعية، مما ييسر على الشركات عملية التكيف مع البيئة الجديدة.

وفيما يخص كل مبدأ من هذه المبادئ الثلاثة، يمكننا أن نبحث عن مخططات من الحرب الباردة السابقة. فطوال تلك الفترة، عقدت الولايات المتحدة والاتحاد السوفيتي السابق عدة اتفاقيات لتجنب وقوع كارثة نووية. واعتنقت القوتان العظميان نظرية الدمار المتبادل المؤكد، وكانتا على علم بأن أي هجوم من جانب إحداهما سيؤدي في نهاية الأمر إلى إبادة شاملة.

وإذا انزلقنا نحو حرب باردة ثانية، ونحن نعرف تكلفتها، فقد لا نشهد دمارا اقتصاديا متبادلا مؤكدا فحسب، بل أيضا قد تتلاشى المكاسب التي تحققت من التجارة المفتوحة. وفي نهاية المطاف، لا يجب أن تغيب هذه المكاسب عن بال صناع السياسات؛ إذ من مصلحتهم، ومصلحة الجميع، أن يدعوا بقوة إلى إقامة نظام تجاري متعدد الأطراف يستند إلى قواعد ومناصرة المؤسسات التي تدعمه.

وبطبيعة الحال، لم تذهب منافع التكامل الاقتصادي إلى الجميع، والإقرار بذلك الأمر يشكل أهمية كبيرة لفهم الدوافع الإضافية التي تكمن وراء التحولات العالمية نحو الانغلاق، وضرورة تعديل السياسات المحلية من أجل زيادة المنافع. غير أنه ساعد المليارات من الناس على أن يصبحوا أكثر ثراء وصحة، وأفضل تعليما، فمنذ نهاية الحرب الباردة تضاعف حجم الاقتصاد العالمي ثلاث مرات تقريبا، وتم انتشال حوالي 1,5 مليار شخص من براثن الفقر المدقع.

الخاتمة

وختاما، فرغم عدم وجود أية علامات على حدوث تراجع كبير عن العولمة، فإن التصدعات بدأت تظهر مع تحول التشرذم الجغرافي الاقتصادي إلى حقيقة واقعة بشكل متزايد. ولو ازداد التشرذم، فقد نجد أنفسنا في حرب باردة جديدة.

إن التكاليف الاقتصادية للحرب الباردة الثانية قد تكون هائلة؛ فقد أصبح العالم أكثر تكاملا، وصرنا نواجه مجموعة غير مسبوقة من التحديات المشتركة، التي لا يستطيع أن يتصدى لها عالم يتسم بالتشرذم.

ومع ذلك، وحتى في ظل هذا الواقع الجغرافي-السياسي الجديد، فإنه يمكن لصناع السياسات أن يبحثوا عن حلول تساهم في خفض تكلفة التشرذم إلى أدنى حد ممكن. وينبغي أن ينصب التركيز على المناهج العملية التي تحافظ على منافع التجارة الحرة إلى أقصى حد ممكن، وضمان التصدي للتحديات العالمية القائمة، والعمل في الوقت ذاته على تحقيق الأهداف المحلية المتمثلة في الأمن والصلابة.

ومن شأن المحافظة على بقاء قنوات التواصل مفتوحة، مثلما تفعل الولايات المتحدة والصين والاتحاد الأوروبي، تفادي وقوع عواقب جسيمة. وبمقدور بلدان عدم الانحياز، وهي أساسا بلدان صاعدة ونامية، أن توظف ثقلها الاقتصادي والدبلوماسي في الحفاظ على تكامل العالم. وعلى كل الأحوال، فإن العديد من البلدان الصاعدة والنامية تواجه خسائر فادحة من جراء تشرذم العالم. وبرغم أن بعض البلدان تجني منافع خلال المراحل المبكرة من التشرذم، فإنها جميعا ستسجل خسائر في ظل هذه الحرب الباردة الشاملة.

وبينما نبحث خلال الأيام القليلة المقبلة في سؤال ما إذا كنا إزاء "نقطة تحول"، فإنني أحث الجميع على التفكير في كيفية التوصل إلى هذه الحلول من خلال أبحاثنا وتعاوننا. وسيكون لهذا الأمر أهمية كبيرة في الحفاظ على ما حققناه والتصدي لما ينتظرنا من تحديات عالمية.

شكرا لكم.

-------------------------

المراجع

Aiyar, Shekhar, Davide Malacrino, and Andrea Presbitero (2023a). “Investing in Friends: The Role of Geopolitical Alignment in FDI Flows.” CEPR Discussion Paper 18434.Aiyar, Shekhar, Andrea Presbitero, and Michele Ruta (2023b). “Geoeconomic Fragmentation: The Economic Risks From a Fractured World Economy.” CEPR Press.

Alfaro, Laura, and Davin Chor (2023). “Global Supply Chains: The Looming “Great Reallocation.” NBER Working Paper 31661, National Bureau of Economic Research.

Antràs, Pol (2021). “De-Globalisation? Global Value Chains in the Post-COVID-19 Age,” (2021) ECB Forum: Central Banks in a Shifting World Conference Proceedings.

Attinasi, Maria Grazia, Lukas Boeckelmann, and Baptiste Meunier. 2023. “Friend-Shoring Global Value Chains: A Model-Based Assessment.” European Central Bank Economic Bulletin 2, European Central Bank, Frankfurt.

Bolhuis, Marijn, Jiaqian Chen, and Benjamin Kett. 2023. “Fragmentation in Global Trade: Accounting for Commodities”. IMF Working Papers 23. International Monetary Fund.

Bown, Chad (2022). Four Years Into the Trade War, are the US and China Decoupling. Working paper, Peterson Institute for International Economics.

Caldara, Dario and Matteo Iacoviello (2022). Measuring Geopolitical Risk. American Economic Review 112 (4), 1194–1225.

Campos, Rodolfo, Julia Estefania-Flores, Davide Furceri, and Jacopo Timini (2023). Geopolitical fragmentation and Trade.” Journal of Comparative Economics (Forthcoming).

Dang, Alicia, Kala Krishna and Yingyan Zhao. 2023. “Winners and Losers from the U.S.-China Trade War.” NBER Working Papers 31922, National Bureau of Economic Research.

Fajgelbaum, Pablo, Pinelopi Goldberg, Patrick Kennedy, Amit Khandelwal, and Daria Taglioni. 2023. “The US-China Trade War and Global Reallocations.” American Economic Review: Insights (Forthcoming).

Ferguson, Niall. 2020. “Cold War II.” National Review Magazine, December 3, 2020.

Freund, Caroline, Aaditya Mattoo, Alen Mulabdic, Michele Ruta. 2023. “Is US Trade Policy Reshaping Global Supply Chains?” World Bank Policy Research Working Paper 10593.

Góes, Carlos, and Eddy Bekkers. 2022. “The Impact of Geopolitical Conflicts on Trade, Growth, and Innovation.” Staff Working Paper ERSD-2022-09, World Trade Organization, Geneva.

Gokmen, Gunes (2017). “Clash of Civilizations and the Impact of Cultural Differences on Trade” Journal of Development Economics, 127, 449-458.

International Monetary Fund. 2023a. “Geoeconomic Fragmentation and Foreign Direct Investment”. Chapter 4, World Economic Outlook, April.

International Monetary Fund. 2023b. “Commodities and Fragmentation: Vulnerabilities and Risks”. Chapter 3, World Economic Outlook, October.

Javorcik, B. Seata, Lucas, Kitzmueller, Helena Schweiger, and Muhammed Yıldırım (2022). “Economic Costs of Friend-shoring.” EBRD Working Paper 274, European Bank for Reconstruction and Development.

Qiu Han, Hyun Song Shin and Leanne Si Ying Zhang (2023). “Mapping the realignment of global value chains.” BIS Bulletin No 73, October 3, 2023.

[1] التراجع عن العولمة يشير إلى تقليص التدفقات الاقتصادية بين البلدان. فالتراجع عن العولمة، الذي يقاس في العادة كنسبة انخفاض التجارة العالمية (أو الاستثمار العالمي) إلى إجمالي الناتج المحلي، قد يكون مدفوعا باختيارات السياسات (مثل فرض التعريفات الجمركية)، والاتجاهات العامة المطردة (مثل التحول الهيكلي نحو قطاعات الاقتصاد الأقل نشاطا من الناحية التجارية)، وانحسار القوى التي ساعدت في تحفيز سرعة التكامل بين الاقتصادات حتى منتصف العقد الأول من القرن الحالي (مثل الانخفاض في تكاليف النقل، وتجزئة عمليات الإنتاج عبر البلدان المختلفة، والتقدم التكنولوجي، وما إلى ذلك). أما التشرذم، من جهة أخرى، فيشير إلى عملية إعادة توجيه مسار تدفقات التجارة والاستثمار التي تحفزها السياسات والتي قد تقترن أو لا تقترن بانخفاض في نسبة التجارة العالمية إلى إجمالي الناتج المحلي.

[2] راجع دراسة Antras (2021).

[3] كان العالم أثناء الحرب الباردة منقسما إلى كتلتين، كتلة غربية وأخرى شرقية، ومجموعة من دول عدم الانحياز. وتستخدم دراستنا التحليلية تعريف الكتلة استنادا إلى دراسة Gokmen (2017). وتضم الكتلة الغربية أندورا وأستراليا وبلجيكا وكندا والدانمرك وفرنسا وألمانيا واليونان وآيسلندا وإسرائيل وإيطاليا واليابان ولكسمبورغ ومالطا وموناكو وهولندا ونيوزيلندا والنرويج والفلبين والبرتغال وسان مارينو وكوريا الجنوبية وإسبانيا وتايوان وتايلند وتركيا والمملكة المتحدة والولايات المتحدة. أما الكتلة الشرقية فتضم ألبانيا وأرمينيا وأذربيجان وبيلاروس وبلغاريا والصين وكوبا والجمهورية التشيكية وإستونيا وجورجيا وهنغاريا وكازاخستان وجمهورية قيرغيزستان وجمهورية لاو الديمقراطية الشعبية ولاتفيا وليتوانيا ومولدوفا ومنغوليا وكوريا الشمالية وبولندا ورومانيا وروسيا (الاتحاد السوفيتي) وسلوفاكيا وتركمانستان وأوكرانيا وأوزبكستان وفييت نام. وتعتبر بقية البلدان "غير منحازة".

[4] بالنسبة للفترة الحالية، يتناول التحليل دراسة كتلة غربية افتراضية تشمل الولايات المتحدة وأوروبا وكندا وأستراليا ونيوزيلندا. أما الكتلة الشرقية الافتراضية فتتألف من بيلاروسيا والصين ومالي ونيكاراغوا وروسيا وسوريا. وتعتبر بقية البلدان "غير منحازة".

[5] راجع دراسةAiyar et al*. (2023a)* .

[6]* راجع دراسة Fajgelbaum and Khandelwal* (2022) للاطلاع على مسح للأدبيات الاقتصادية، بالإضافة إلى دراسات Alfaro and Chor (2023) وBown (2022) وFreund et al. (2023).

[7] راجع أيضا دراسات Alfaro and Chor (2023) وDang et al. (2023) وFreund et al. (2023).

[8] راجع دراسة Bolhuis, Chen and Kett (2023). يشير عدد متزايد من الدراسات أيضا إلى ارتفاع التكاليف الناجمة عن تشرذم التجارة وما ينجم عن ذلك من إعادة تشكيل سلاسل القيمة العالمية (راجع، من بين دراسات أخرى، Aiyar et al. 2023b*، وAttinasi et al. 2023*، وCampos et al. 2023*، و Goes and Bekkers 2023*، وJavorcik et al. 2022).

[9] راجع الفصل الرابع في عدد إبريل 2023 من تقرير آفاق الاقتصاد العالمي.

[10] ستظل التغيرات في إجمالي الإنتاج العالمي سالبة في هذا السيناريو، وهو ما يُعزى إلى أوجه القصور المرتبطة بالقيود التجارية، حتى إن تم تطبيقها فقط على مجموعة فرعية من اقتصادات العالم.

[11] راجع الفصل 3 من عدد أكتوبر 2023 من تقرير آفاق الاقتصاد العالمي.

[12] يمكن للمجتمع العالمي أن يتعلم من الإعفاء الممنوح لمشتريات الأغذية للأغراض الإنسانية من القيود المفروضة على الصادرات التي أقرها المؤتمر الوزاري الثاني عشر لمنظمة التجارة العالمية في عام 2022.

إدارة التواصل، صندوق النقد الدولي

قسم العلاقات الإعلامية

مسؤول الشؤون الصحفية:

هاتف:7100-623 202 1+بريد إلكتروني: MEDIA@IMF.org