Вторая холодная война? Сохранение экономического сотрудничества в условиях геоэкономической фрагментации

11 декабря 2023 г.

Введение

Доброе утро! Для меня честь выступать на XX Всемирном конгрессе Международной экономической ассоциации.

Основной вопрос этого конгресса звучит так: «Находимся ли мы в поворотной точке?»

Я считаю, что да. Более того, я пойду дальше вопроса этого конгресса и спрошу: не находимся ли мы на грани второй холодной войны? Историк Ниал Фергюсон утверждает, что мы уже там. Если это так, то что это значит для мировой экономики? И как нам сохранить выгоды экономической открытости в более фрагментированном мире?

Чтобы ответить на эти вопросы, давайте сначала кратко рассмотрим историю международных торговых отношений в двадцатом веке. Затем исследуем параллели и различия между холодной войной и сегодняшним днем. Я опишу признаки фрагментации, которые мы отмечаем в данных по торговле и инвестициям на данный момент, и мы рассмотрим потенциальные экономические издержки в случае углубления разломов. Наконец, я предложу три принципа для защиты экономического сотрудничества в более фрагментированном мире.

Пандемия, война и растущая напряженность между двумя крупнейшими экономическими державами мира — США и Китаем — несомненно изменили правила игры в глобальных экономических отношениях. США призывают к «переносу производства в дружественные страны», ЕС — к «снижению рисков», а Китай — к «самодостаточности». Интересы национальной безопасности по всему миру решающим образом сказываются на экономической политике.

При этом глобальная система, основанная на правилах, не создана для разрешения торговых конфликтов, обусловленных вопросами национальной безопасности. В результате мы имеем страны, находящиеся в стратегической конкуренции в условиях неясных правил и без действенного арбитра.

В этой модели для стран есть преимущества, учитывая их стремление снизить риски в своих цепочках поставок и укрепить национальную безопасность. Но в отсутствие надлежащего управления этим процессом издержки легко могут перевесить эти преимущества и потенциально обратить вспять поступательное движение почти трех десятилетий мира, интеграции и роста, которые помогли вывести миллиарды людей из нищеты.

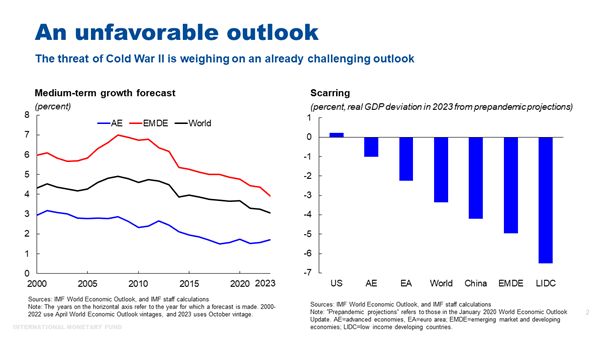

В ситуации самых слабых перспектив глобального роста за десятилетия — и с непропорционально крупными долгосрочными последствиями пандемии и войны, замедляющими сближение доходов богатых и бедных стран — нам совсем не нужна еще одна холодная война.

Немного истории

Давайте начнем с исторической перспективы. Это не первый раз, когда глобализация оказывается под угрозой и геополитические соображения вызывают фрагментацию потоков мировой торговли и капитала [1].

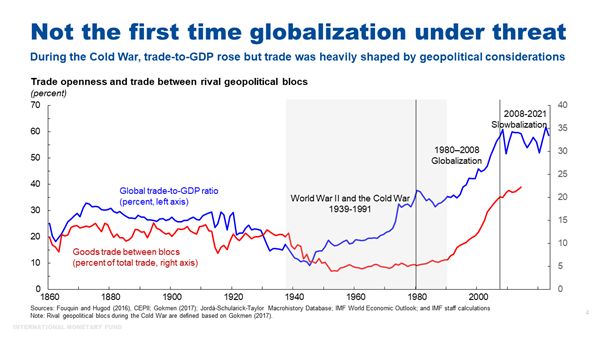

«Долгий» XIX век — 125-летний период, начавшийся с французской революции в 1789 году— был периодом взрывного роста международной торговли. Но первая мировая война внезапно прервала эту золотую эру глобализации, вызвав резкое падение доли мировой торговли в доходах. Продолжительные экономические трудности после войны подготовили почву для возвышения националистических и авторитарных лидеров, которые позже ввергли мир во вторую мировую войну. После второй мировой войны сформировался фрагментированный биполярный мир с двумя сверхдержавами — США и СССР, — разделенными идеологией и различиями в политических и экономических структурах. В шатком положении между ними оказался ряд неприсоединившихся стран.

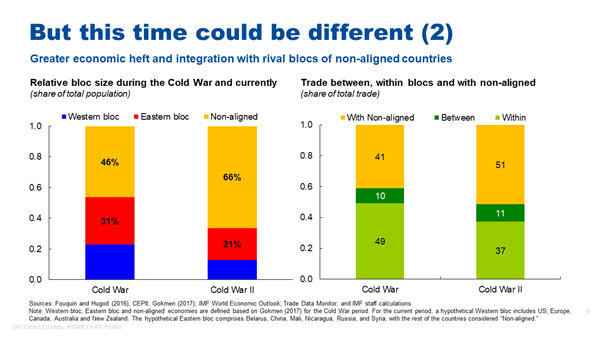

Этот период «холодной войны» с конца 1940-х и до конца 1980-х годов не был периодом деглобализации, так как он был отмечен ростом мировой торговли относительно ВВП, который подталкивался послевоенным восстановлением экономики и мерами либерализации торговли, вводившимися многими странами западного блока. Однако это был период фрагментации, поскольку потоки торговли и инвестиций в значительной степени определялись геополитическими соображениями. За период холодной войны торговля между противостоящими блоками сократилась с примерно 10–15 процентов до менее 5 процентов мировой торговли.

С концом холодной войны торговля между ранее соперничавшими блоками быстро расширилась, достигнув в следующее десятилетие почти четверти мировой торговли. Конец холодной войны также совпал с периодом гиперглобализации 1990-х и 2000-х годов: технологические инновации, односторонняя и многосторонняя либерализация торговли, геополитические и институциональные изменения — все эти факторы соединились таким образом, что повысили экономическую интеграцию до невиданных ранее уровней.

Однако с 2008 года темпы глобализации затормозились, произошло ее замедление, и доля торговли в ВВП стабилизировалась, поскольку силы, подталкивавшие гиперглобализацию, естественным образом угасли [2].

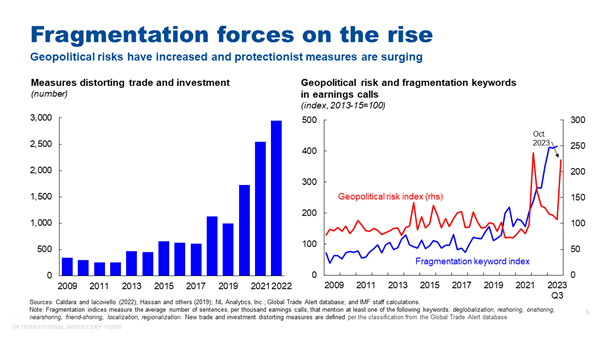

Это приводит нас к настоящему дню. За последние 5 лет с повышением геополитических рисков усилились угрозы для свободного перемещения капитала и товаров. Некоторые меры, включая тарифы или экспортные ограничения, напрямую нацелены на торговлю и инвестиции. Другие меры, не выходящие за рамки национальных границ, влияют на торговые потоки косвенно, например, бюджетная и финансовая поддержка конкретных отечественных секторов и требования касательно местного компонента.

За прошлый год было введено примерно 3000 ограничивающих торговлю мер — почти в 3 раза больше, чем в 2019 году.

Транснациональные компании в своих обсуждениях финансовых результатов деятельности все чаще затрагивают такие вопросы, как «решоринг», «ниршоринг», «френдшоринг» и «деглобализация».

Вторая холодная война?

Так находимся ли мы в начале второй холодной войны? Основная движущая сила здесь похожа — идеологическое и экономическое соперничество между двумя сверхдержавами. В холодной войне это были США и СССР, теперь это США и Китай[3]. Но арена, на которой разворачиваются эти силы, кардинально отличается по нескольким параметрам.

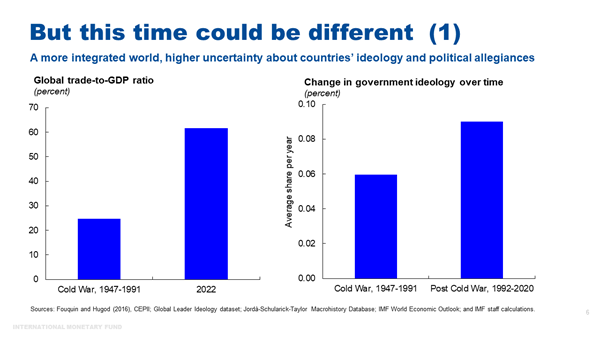

Во-первых, степень экономической взаимозависимости стран теперь выше, поскольку национальные экономические системы стали намного более интегрированными в глобальный рынок и через сложные глобальные цепочки создания стоимости. Теперь доля мировой торговли в ВВП составляет 60 процентов по сравнению с 24 процентами во времена холодной войны. Это, вероятно, увеличит издержки фрагментации.

Также существует более значительная неопределенность относительно того, на связь с каким блоком будут ориентироваться те или иные страны. Колебания в идеологии политического руководства внутри стран увеличились по сравнению с эпохой холодной войны, что затрудняет четкое установление принадлежности той или иной страны к определенному блоку. Эта неопределенность может дополнительно увеличить издержки.

С другой стороны, потенциально неприсоединившиеся страны теперь обладают большим экономическим весом по размерам ВВП, торговли и населения [4]. Для текущего периода в ходе анализа рассматривается два гипотетических блока на основе голосования стран в ООН, и в западный блок входят в основном США и Европа, а в восточный — Китай и Россия, в то время как остальные страны считаются «неприсоединившимися». В 1950 году на западный и восточный блоки вместе приходилось примерно 85 процентов мирового ВВП. На два блока, которые мы гипотетически имеем сегодня, приходится примерно 70 процентов ВВП и только одна треть населения мира. И они должны конкурировать с возникающими неприсоединившимися участниками.

Учитывая повышение экономической интеграции неприсоединившихся стран — в 2022 году более половины мировой торговли приходилось на операции с участием таких стран — они могут служить «соединительными звеньями» между соперничающими блоками (слайд 7, правая шкала). Они могут напрямую извлекать выгоды из перенаправления торговли и инвестиций в расколотой глобальной экономике и смягчать негативное влияние фрагментации на торговлю, тем самым уменьшая ее издержки.

Растущие разломы: факты о фрагментации

Теперь давайте рассмотрим факты о фрагментации. Как вы увидите, есть признаки увеличения разломов.

Как и в период холодной войны, мы не наблюдаем значимой деглобализации — доля мировой торговли в глобальном ВВП остается относительно стабильной. Однако мы начинаем видеть признаки фрагментации со значимыми сдвигами в базовых двусторонних торговых отношениях.

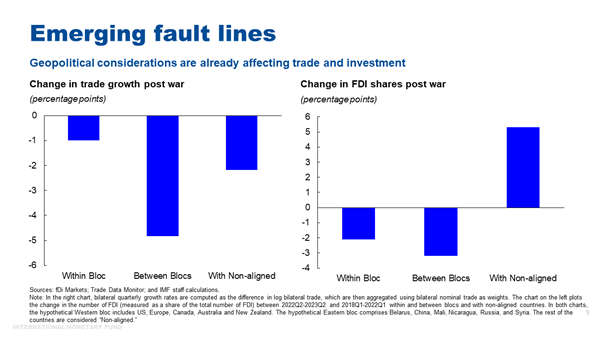

Хотя после начала войны в Украине рост торговли замедлился повсеместно, ее рост между блоками с политическими разногласиями замедлился сильнее. В частности, рост торговли внутри блоков снизился до 1,7 процента по сравнению с 2,2 процента до войны. В торговле между блоками темпы роста снизились с 3 процентов до войны до примерно –1,9 процента. В целом это означает, что рост торговли внутри блоков сейчас на 3,8 процентного пункта выше, чем рост торговли между блоками.

Важно, что эта картина характеризует ситуацию не только торговли в стратегических секторах, на которые с наибольшей вероятностью нацеливают свои действия директивные органы и где такие действия могут помогать странам снизить риски. Она также характерна для торговли продукцией, не относящейся к стратегической.

Также есть явные признаки сегментации прямых иностранных инвестиций (ПИИ) в мире по геополитическим линиям [5]. С начала войны в Украине объявленные проекты ПИИ между блоками сократились больше, чем внутри блоков, тогда как ПИИ в неприсоединившиеся страны резко увеличились. Так, в III квартале 2023 года почти 40 процентов объявленных проектов ПИИ приходились на эти страны.

Это произошло на фоне возобновления напряженности в торговых отношениях между США и Китаем, прямые связи между которыми разрываются.

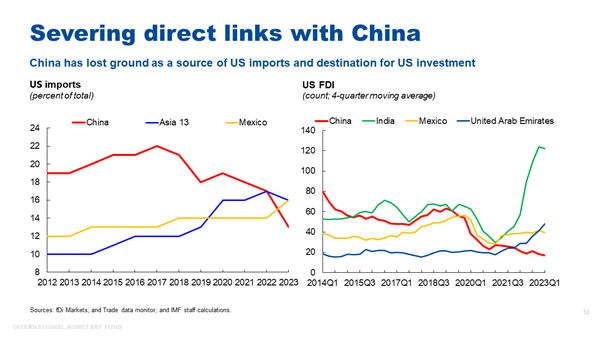

Китай больше не является крупнейшим торговым партнером США, и его доля в импорте США упала за 5 лет почти на 10 процентных пунктов: с 22 процентов в 2018 году до 13 процентов в первой половине 2023 года. Торговые ограничения, введенные с начала торговой войны между США и Китаем в 2018 году, заметно сократили импорт китайской продукции, на которую установлены тарифы [6].

Китай также больше не является преимущественным направлением для внешних ПИИ США, и его место по числу объявленных проектов ПИИ заняли страны с формирующимся рынком, такие как Индия, Мексика и ОАЭ.

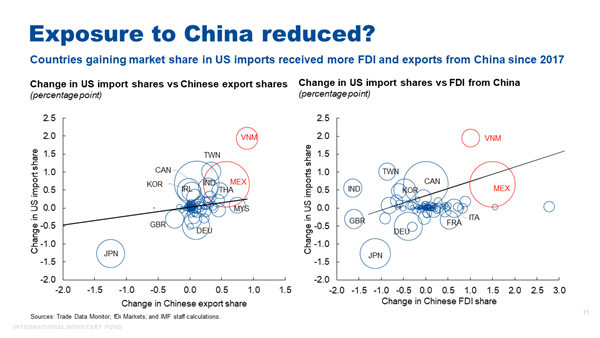

Но есть свидетельства, указывающие на то, что прямые связи между США и Китаем просто заменяются косвенными связями. Страны, у которых в наибольшей степени увеличилась доля в импорте США, такие как Мексика и Вьетнам, также характеризуются увеличением доли в экспорте Китая [7]. Те же страны также являются крупными получателями китайских ПИИ.

Есть все больше отдельных свидетельств существования группы «соединительных» стран, которые находятся в особом положении, чтобы извлекать выгоды из стратегии США по «снижению подверженности рискам» со стороны Китая. Это связано с такими факторами, как их местоположение, запасы природных ресурсов и наличие соглашений о свободной торговле с обеими сторонами.

Например, крупные производители электроники ускорили перенос производства из Китая во Вьетнам из-за американских тарифов на китайские товары. Однако Вьетнам получает основную часть вводимых ресурсов из Китая, а большая часть экспорта направляется в США.

Тем временем Мексика в 2023 году обогнала Китай как крупнейший экспортер товаров в США. При этом многие производители, открывающие заводы в Мексике, являются китайскими компаниями, нацеленными на рынок США. Согласно данным Мексиканской ассоциации частных промышленных парков, одно из пяти новых предприятий в течение следующих двух лет будет китайским.

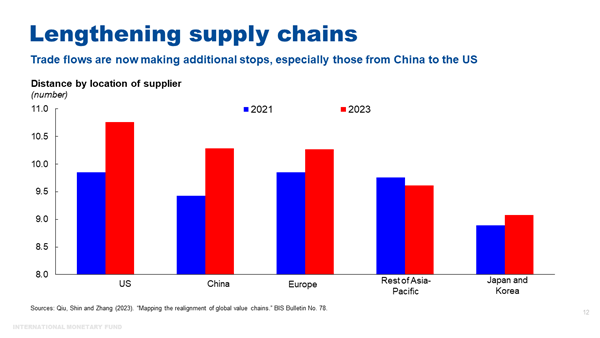

Эти отдельные свидетельства, наряду с корреляциями в данных, указывают на удлинение цепочек поставок. Это подтверждается недавним исследованием БМР, в котором проанализированы данные более 25 тысяч компаний и обнаружено, что за последние два года произошло удлинение цепочек поставок, особенно тех, которые включают китайских поставщиков и американских заказчиков.

Таким образом, фрагментация уже является реальностью, поскольку геополитические группировки формируют потоки торговли и инвестиций, и этот процесс, вероятно, будет продолжаться. Но, несмотря на усилия двух крупнейших экономических держав разорвать связи, пока не ясно, насколько это у них получится в условиях глубоко интегрированной и связанной глобальной экономики.

Экономические издержки фрагментации

Если фрагментация углубится, каковы будут экономические издержки? И как будет происходить перенос этих издержек?

Поскольку торговля является основным каналом, через который фрагментация может изменить характер глобальной экономики, наложение ограничений на торговлю будет уменьшать прирост эффективности за счет специализации, ограничивать экономию на масштабах вследствие уменьшения размера рынков и снижать конкурентное давление.

Будет сдерживаться потенциал торговли в стимулировании перераспределения ресурсов внутри отраслей и создании прироста производительности. Уменьшение торговли также означает меньшее распространение знаний, являющееся одной из ключевых выгод интеграции, которое также может сократиться из-за фрагментации трансграничных прямых иностранных инвестиций.

Фрагментация потоков капитала ограничит накопление капитала — вследствие снижения ПИИ — и повлияет на распределение капитала, цены на активы и международную платежную систему, создавая риски для макрофинансовой стабильности и потенциально повышая изменчивость в экономике.

Оценки экономических издержек фрагментации сильно различаются и характеризуются высокой степенью неопределенности. Но недавние и текущие исследования МВФ указывают на то, что эти издержки могут оказаться значительными и несоразмерно сильно ударить по развивающимся странам.

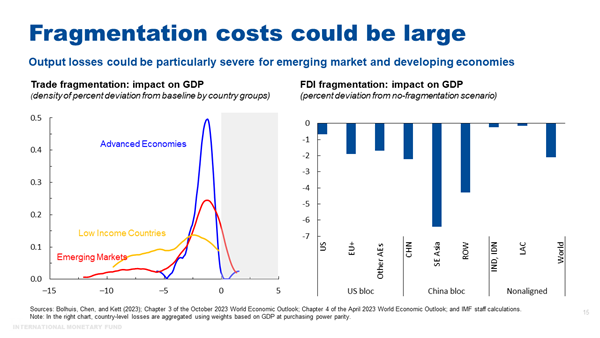

Если мировая экономика расколется на два блока, определяемые по результатам голосования в ООН по резолюции об Украине 2022 года, и торговля между двумя блоками прекратится, глобальные потери составят, по оценкам, примерно 2,5 процента ВВП. Но в зависимости от способности стран к адаптации эти потери могут доходить до 7 процентов ВВП. На уровне стран потери особенно велики в случае стран с низким доходом и стран с формирующимся рынком (слайд 15, левая шкала)[8].

Фрагментация ПИИ в мире, разделенном на два блока вокруг США и Китая — с некоторым количеством стран, остающихся неприсоединившимися, — может привести к долгосрочным глобальным потерям в размере примерно 2 процентов ВВП.

Как и в случае торговли, потери больше для регионов с менее развитой экономикой, которые в большей степени зависят от притока средств из противоположного блока [9].

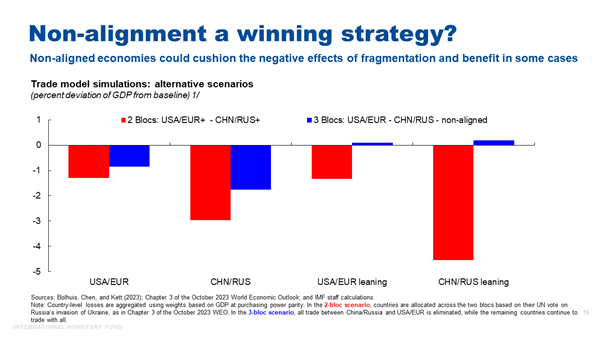

Но многое будет зависеть от того, как именно произойдет раскол торговли и инвестиций. Если некоторые страны останутся неприсоединившимися и продолжат взаимодействовать со всеми партнерами, они могут извлечь выгоды из перенаправления торговли и инвестиций.

Результаты наших имитационных расчетов указывают на то, что если будет нарушена только торговля между блоком США-Европа и блоком Китай-Россия, остальные страны в среднем получат некоторые выгоды [10].

Страны Латинской Америки находятся в хорошем положении, чтобы извлечь пользу из такого сценария. Например, близость Мексики к США может подтолкнуть развитие ее производственного сектора, в то время как экспортеры сырьевых товаров из Южной Америки могут увеличить свои доли рынка.

Но если фрагментация усилится, в случае исключительно неблагоприятного сценария даже те страны, которым выгодна фрагментация в ее мягких формах, могут остаться с большим куском меньшего пирога. То есть все могут проиграть.

Фрагментация также помешает нашим усилиям по решению других глобальных проблем, требующих международного сотрудничества. Масштаб этих проблем — от изменения климата до ИИ — огромен.

Недавний анализ МВФ показывает, что фрагментация торговли полезными ископаемыми, которые жизненно важны для перехода к более экологичной экономике — такие как медь, никель, кобальт и литий, — сделает энергетический переход более дорогостоящим. Поскольку эти полезные ископаемые характеризуются географической концентрацией и с трудом могут быть заменены, нарушение торговли ими приведет к резким колебаниям их цен, подавляя инвестиции в возобновляемые источники энергии и производство электромобилей [11].

Что могут сделать директивные органы, чтобы предотвратить худшие экономические сценарии в полномасштабной второй холодной войне?

В этой поворотной точке директивные органы сталкиваются с трудным выбором между минимизацией издержек фрагментации и максимизацией безопасности и устойчивости. Необходимы прагматичные подходы, которые в максимально возможной степени сохраняют преимущества свободной торговли и защищают процесс решения глобальных проблем, минимизируя при этом искажения.

Оптимальное решение, безусловно, заключается в том, чтобы избежать фрагментации. Но на данный момент это может быть трудно достижимо.

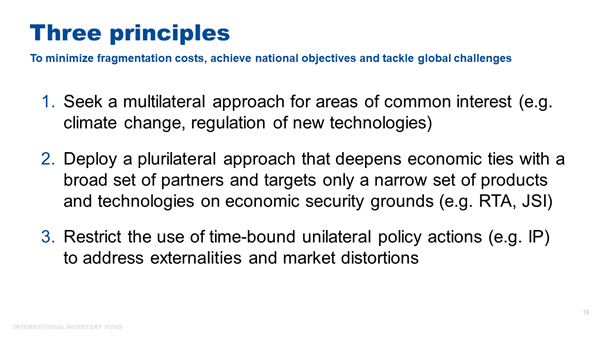

В отсутствие наилучшего сценария мы должны работать над тем, чтобы избежать наихудшего сценария и защитить экономическое сотрудничество в более фрагментированном мире. Решению этой задачи могут способствовать три принципа.

Во-первых, стремиться к многостороннему подходу, по крайней мере в сферах общих интересов. Например, соглашение о зеленом коридоре могло бы гарантировать международное перемещение полезных ископаемых, критически важных для перехода на чистую энергию.

Аналогичные соглашения о жизненно важных биржевых продовольственных товарах и медицинских товарах могли бы обеспечить минимальные трансграничные потоки в мире, который все в большей степени подвержен потрясениям. Такие соглашения защитят глобальные цели предотвращения разрушительных последствий изменения климата, отсутствия продовольственной безопасности и гуманитарных катастроф, связанных с пандемиями [12].

Во-вторых, если некоторое изменение конфигурации потоков торговли и ПИИ считается необходимым для снижения рисков и диверсификации, использование для этого недискриминационного плюрилатерального подхода может помочь странам углубить интеграцию, диверсифицироваться и смягчить риски для устойчивости.

Директивным органам следует широко определять набор партнеров и союзников, с которыми они намерены углублять экономические партнерства. Плюрилатеральные соглашения, совместимые с ВТО, такие как региональные торговые соглашения и инициативы на основе совместных заявлений, хотя и являются явно не оптимальным решением, могут иметь несколько преимуществ. Они, в частности, включают экономию на масштабах, увеличение доступа к рынкам и диверсификацию поставщиков. За счет обновления правил и сохранения политики открытых дверей такие соглашения позволяют присоединяться новым партнерам, когда они готовы и способны соблюдать правила и нормы этих соглашений.

Недавние примеры региональных торговых соглашений (РТС) включают Всеобъемлющее и прогрессивное соглашение о Транстихоокеанском партнерстве (ВПСТП) и Африканскую континентальную зону свободной торговли (АфКЗСТ). В настоящее время осуществляется несколько инициатив на основе совместных заявлений, в том числе по электронной торговле, содействию инвестициям и внутреннему регулированию услуг. В декабре 2021 года 70 членов ВТО достигли договоренности о плюрилатеральном соглашении на базе ВТО о внутреннем регулировании услуг.

Директивным органам следует направлять свои действия только на узкий набор продукции и технологий, где вмешательство оправдано по соображениям экономической безопасности. Прежде чем принимать решение о возвращении производства в собственную страну, им следует тщательно рассматривать вопрос о том, действительно ли нет поставщиков из регионов с меньшим риском, и объективно оценивать социальные и экономические издержки нарушений в поставках. Это особенно актуально для технологий широкого использования, например полупроводников.

В-третьих, применять односторонние действия в области политики — такие как меры отраслевой политики — только для устранения внешних эффектов и искажений рынка и устанавливать для них временные рамки. Следует ограничивать их целью исправления недостатков в функционировании рынка, сохраняя действие рыночных сил, где они способны распределять ресурсы наиболее эффективно.

Принципиально важно тщательно оценивать меры отраслевой политики, как с точки зрения их эффективности в достижении заявленных результатов, так и с позиций связанных с ними экономических издержек, включая трансграничные внешние эффекты.

Внутри страны меры отраслевой политики может быть трудно ограничить или отменить из-за концентрации их выгод и распыления издержек.

На международном уровне такие действия могут вести к ответным мерам, что усугубит фрагментацию. Согласно недавним оценкам МВФ, если Китай введет субсидию, вероятность того, что в ЕС в течение 12 месяцев в ответ на эту субсидию будет введена ограничивающая торговлю мера, составляет 90 процентов.

Межправительственный диалог или механизм консультаций по мерам отраслевой политики могли бы способствовать улучшению обмена данными и информацией и установлению того, какое влияние будут оказывать такие меры, включая их непреднамеренные последствия для других стран. Со временем устойчивые каналы коммуникации могли бы способствовать разработке международных правил и норм по надлежащему использованию и разработке мер отраслевой политики, благодаря чему компаниям будет легче адаптироваться к новой среде.

По каждому из этих трех принципов мы можем посмотреть на сценарии из прошлой холодной войны. В течение этого периода США и СССР заключили несколько соглашений, чтобы избежать ядерной катастрофы. Обе сверхдержавы придерживались доктрины взаимного гарантированного уничтожения, зная, что нападение одной стороны приведет в конечном счете к всеобщей гибели.

Если мы погрузимся во вторую холодную войну, зная издержки, мы, возможно, не увидим взаимно гарантированного экономического разрушения. Но мы можем стать свидетелями уничтожения тех достижений, которые нам принесла открытая торговля. В конечном счете директивным органам не следует терять из виду эти достижения. В их, как и во всеобщих, интересах активно отстаивать многостороннюю систему торговли, основанную на правилах, и институты, которые ее поддерживают.

Конечно, экономическая интеграция принесла выгоды не всем — признание этого критически важно для понимания дополнительных мотиваций, стоящих за глобальными сдвигами в сторону внутренних задач, и меры внутренней политики необходимо корректировать, чтобы расширить распространение выгод. Но она помогла миллиардам людей повысить свои уровни благосостояния, здоровья и образования — со времени окончания холодной войны размер мировой экономики увеличился почти втрое, и почти 1,5 миллиарда человек выбрались из состояния крайней бедности.

Заключение

Позвольте мне подвести итоги. Хотя нет признаков массового отхода от глобализации, появляются разломы, поскольку геоэкономическая фрагментация становится все более реальной. Если фрагментация углубится, мы можем оказаться в новой холодной войне.

Экономические издержки второй холодной войны могут оказаться значительными. Мир стал гораздо более интегрированным, и мы находимся перед лицом беспрецедентно широкого спектра общих проблем, с которыми фрагментированный мир не сможет справиться.

Тем не менее, даже в этой новой геополитической реальности директивные органы могут стремиться к решениям, которые минимизируют издержки фрагментации. Следует сделать акцент на прагматичных подходах, которые в максимально возможной степени сохраняют преимущества свободной торговли, обеспечивают решение глобальных проблем, при этом позволяя достичь внутренних целей безопасности и устойчивости.

Поддержание открытых каналов коммуникации, как это делают США, Китай и ЕС, может способствовать предотвращению худших конечных результатов. Неприсоединившиеся страны, которые в основном представлены странами с формирующимся рынком и развивающимися странами, могут использовать свой экономический и дипломатический вес, чтобы сохранить мир интегрированным. В конце концов, фрагментация мира нанесет странам с формирующимся рынком и развивающимся странам самый большой урон, и, хотя некоторые из них выигрывают на ранних этапах фрагментации, в полномасштабной холодной войне проигрывают все.

По мере того как мы будем рассматривать этот вопрос о «поворотной точке» в течение следующих нескольких дней, я призываю всех нас подумать о том, как мы можем помочь достижению этих решений — нашими исследованиями и сотрудничеством. Это будет критически важно для сохранения наших достижений и решения стоящих перед нами глобальных задач.

Спасибо!

_______________________________________________

Литература

Aiyar, Shekhar, Davide Malacrino, and Andrea Presbitero (2023a). “Investing in Friends: The Role of Geopolitical Alignment in FDI Flows.” CEPR Discussion Paper 18434.Aiyar, Shekhar, Andrea Presbitero, and Michele Ruta (2023b). “Geoeconomic Fragmentation: The Economic Risks From a Fractured World Economy.” CEPR Press.

Alfaro, Laura, and Davin Chor (2023). “Global Supply Chains: The Looming “Great Reallocation.” NBER Working Paper 31661, National Bureau of Economic Research.

Antràs, Pol (2021). “De-Globalisation? Global Value Chains in the Post-COVID-19 Age,” (2021) ECB Forum: Central Banks in a Shifting World Conference Proceedings.

Attinasi, Maria Grazia, Lukas Boeckelmann, and Baptiste Meunier. 2023. “Friend-Shoring Global Value Chains: A Model-Based Assessment.” European Central Bank Economic Bulletin 2, European Central Bank, Frankfurt.

Bolhuis, Marijn, Jiaqian Chen, and Benjamin Kett. 2023. “Fragmentation in Global Trade: Accounting for Commodities”. IMF Working Papers 23. International Monetary Fund.

Bown, Chad (2022). Four Years Into the Trade War, are the US and China Decoupling. Working paper, Peterson Institute for International Economics.

Caldara, Dario and Matteo Iacoviello (2022). Measuring Geopolitical Risk. American Economic Review 112 (4), 1194–1225.

Campos, Rodolfo, Julia Estefania-Flores, Davide Furceri, and Jacopo Timini (2023). Geopolitical fragmentation and Trade.” Journal of Comparative Economics (Forthcoming).

Dang, Alicia, Kala Krishna and Yingyan Zhao. 2023. “Winners and Losers from the U.S.-China Trade War.” NBER Working Papers 31922, National Bureau of Economic Research.

Fajgelbaum, Pablo, Pinelopi Goldberg, Patrick Kennedy, Amit Khandelwal, and Daria Taglioni. 2023. “The US-China Trade War and Global Reallocations.” American Economic Review: Insights (Forthcoming).

Ferguson, Niall. 2020. “Cold War II.” National Review Magazine, December 3, 2020.

Freund, Caroline, Aaditya Mattoo, Alen Mulabdic, Michele Ruta. 2023. “Is US Trade Policy Reshaping Global Supply Chains?” World Bank Policy Research Working Paper 10593.

Góes, Carlos, and Eddy Bekkers. 2022. “The Impact of Geopolitical Conflicts on Trade, Growth, and Innovation.” Staff Working Paper ERSD-2022-09, World Trade Organization, Geneva.

Gokmen, Gunes (2017). “Clash of Civilizations and the Impact of Cultural Differences on Trade” Journal of Development Economics, 127, 449-458.

International Monetary Fund. 2023a. “Geoeconomic Fragmentation and Foreign Direct Investment”. Chapter 4, World Economic Outlook, April.

International Monetary Fund. 2023b. “Commodities and Fragmentation: Vulnerabilities and Risks”. Chapter 3, World Economic Outlook, October.

Javorcik, B. Seata, Lucas, Kitzmueller, Helena Schweiger, and Muhammed Yıldırım (2022). “Economic Costs of Friend-shoring.” EBRD Working Paper 274, European Bank for Reconstruction and Development.

Qiu Han, Hyun Song Shin and Leanne Si Ying Zhang (2023). “Mapping the realignment of global value chains.” BIS Bulletin No 73, October 3, 2023.

[1] Под деглобализацией понимается сокращение экономических потоков между странами. В качестве показателя деглобализации обычно используется снижение доли мировой торговли (или инвестиций) в ВВП, и ее движущими силами могут быть решения в области политики (например, введение тарифов), долгосрочные тенденции (например, структурные сдвиги в пользу сегментов экономики, меньше вовлеченных во внешнюю торговлю) и ослабление действия сил, которые способствовали быстрой интеграции стран до середины 2000-х годов (таких как снижение транспортных расходов, разделение производственных процессов между странами, технологические прорывы и тому подобное). С другой стороны, под фрагментацией понимается изменение направления потоков торговли и инвестиций под влиянием мер политики, которое может быть, а может и не быть связано с изменением доли мировой торговли в ВВП.

[2] См. Antras (2021).

[3] Во время холодной войны мир был разделен на два блока, западный блок и восточный блок, и оставался ряд неприсоединившихся стран. В анализе используется определение блоков, основанное на работе Gokmen (2017). Западный блок включал Австралию, Андорру, Бельгию, Германию, Грецию, Данию, Израиль, Исландию, Испанию, Италию, Канаду, Люксембург, Мальту, Монако, Нидерланды, Новую Зеландию, Норвегию, Португалию, Сан-Марино, Соединенное Королевство, США, Таиланд, Тайвань, Турцию, Филиппины, Францию, Южную Корею, Японию. Восточный блок включал Азербайджан, Албанию, Армению, Беларусь, Болгарию, Венгрию, Вьетнам, Грузию, Казахстан, Китай, Кубу, Кыргызстан, Лаосскую Народно-Демократическую Республику, Латвию, Литву, Молдову, Монголию, Польшу, Россию (СССР), Румынию, Северную Корею, Словакию, Туркменистан, Украину, Узбекистан, Чешскую Республику, Эстонию. Остальные страны считались «неприсоединившимися».

[4] Для текущего периода в ходе анализа рассматривается гипотетический западный блок, включающий США, Европу, Канаду, Австралию и Новую Зеландию, в то время как гипотетический восточный блок состоит из Беларуси, Венесуэлы, Китая, Мали, Никарагуа, России и Сирии. Остальные страны считаются «неприсоединившимися».

[5] См. Aiyar et al. (2023a).

[6] Обзор литературы см. в работе Fajgelbaum and Khandelwal (2022), а также см. исследования Alfaro and Chor (2023), Bown (2022), Freund et al. (2023).

[7] См. также Alfaro and Chor (2023), Dang et al. (2023) и Freund et al. (2023).

[8] См. Bolhuis, Chen and Kett (2023). Все большее исследований также указывают на крупные издержки вследствие фрагментации торговли и происходящих в результате этого изменений в глобальных цепочках создания стоимости (см., в частности, Aiyar et al. 2023b; Attinasi et al. 2023; Campos et al. 2023; Goes and Bekkers 2023, Javorcik et al. 2022).

[10] В этом сценарии изменения совокупного мирового объема производства все равно будут отрицательными из-за снижения эффективности, связанного с торговыми ограничениями, даже если последние применяются только к части стран мира.

[12] Мировое сообщество могло бы извлечь уроки из исключения гуманитарных закупок продовольствия из экспортных ограничений, согласно решениям двенадцатой министерской конференции ВТО в 2022 году.