第二次冷战?在地缘经济割裂下维护经济合作

2023年12月11日

引言

大家早上好!我很荣幸在第二十届国际经济学会全球大会上发言。

本次大会的首要问题是:“我们是否正处在一个转折点?”

我认为答案是肯定的。实际上,我将在本次大会这一问题的基础上再进一步,请大家思考这样一个问题:我们即将迎来第二次冷战吗?历史学家尼尔 • 弗格森(Niall Ferguson)认为,我们已经处于这一境地。如果是这样,这对全球经济意味着什么?以及,我们如何才能在一个更加割裂的世界中维护经济开放的成果?

为了回答这些问题,我将首先简要回顾二十世纪跨境贸易关系的历史。随后,我将对比冷战时期和当前的异同点。我还将谈谈我们目前从贸易和投资数据中观察到的割裂迹象,以及这些“断层”加深的潜在经济代价。最后,我将介绍在一个割裂加深的世界中维护经济合作的三项原则。

疫情、战争以及世界上最大的两个经济体——美国和中国——之间不断加剧的紧张局势,毫无疑问改写了全球经济关系的游戏规则。美国要求“友岸外包”,欧洲呼吁“去风险”,而中国奉行“独立自主”。各国对国家安全问题的担忧正在塑造着全球的经济政策。

同时,以规则为基础的全球体系建立的初衷并不是为了解决基于国家安全问题的贸易冲突。正因如此,我们看到一些国家在缺乏明确规则和有效裁判的情况下开展战略竞争。

这样的游戏规则对于部分国家是有益的,它们正试图实现其供应链去风险并加强国家安全。但是,如果不加以适当管理,那么代价很容易超过这些好处,并有可能逆转近三十年来帮助数十亿人脱离贫困的全球和平、经济一体化和经济增长形势。

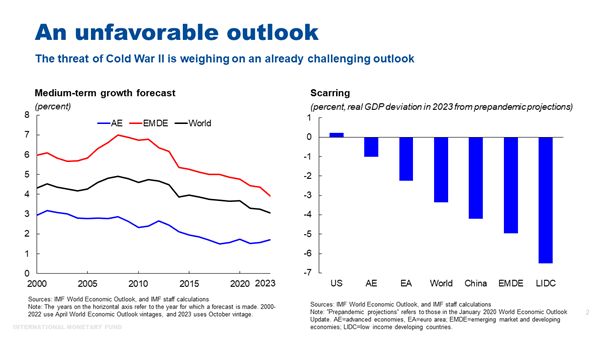

当前全球经济面临数十年来最疲弱的增长前景,疫情和战争带来的不均衡长期创伤正减缓贫富国家收入水平的趋同。在此背景下,我们无法承受另一场冷战的打击。

一些历史视角

我们首先来回顾历史。这不是全球化第一次受到威胁,也不是地缘政治因素第一次导致全球贸易和资本流动的割裂。[1]

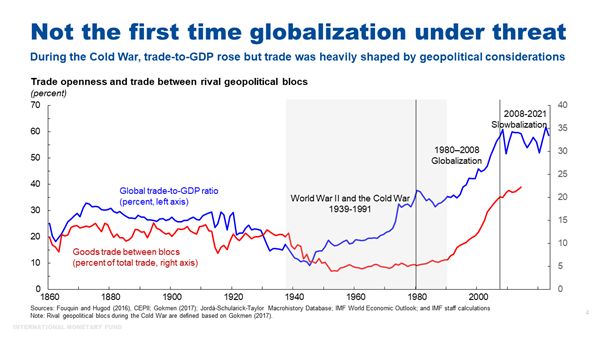

自1789年法国大革命之后的125年被称为“漫长”的十九世纪,在那期间,国际贸易出现了爆发式增长。但第一次世界大战使全球化的黄金时代戛然而止,世界贸易在收入中的占比急剧下降。战后的长期经济困难为民族主义和威权主义领导人的上台创造了条件,这些领导人后来将世界卷入了第二次世界大战。二战后,一个割裂的两极世界出现了,这种分裂是由美、苏两个超级大国的不同意识形态、政治和经济结构造成的。而在美苏之间如履薄冰的则是一系列不结盟国家。

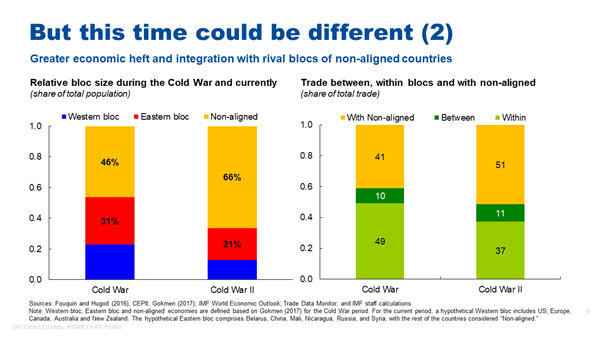

20世纪40年代末至80年代末的“冷战”时期并不是去全球化的时期,因为在那期间,在战后经济复苏和许多西方集团国家采取贸易自由化政策的推动下,全球贸易在GDP中的占比上升。然而,那是一个割裂的时期,因为贸易和投资流动在很大程度上受到了地缘政治因素的影响。冷战期间,对立集团之间的贸易在全球贸易中的占比从10- 15%左右暴跌至不足5%。

随着冷战结束,之前相互对立的集团之间的贸易迅速扩张,在接下来的十年里几乎占到了世界贸易的四分之一。冷战的结束也恰逢上世纪90年代和本世纪头十年的超级全球化时期:技术创新、单边和多边贸易自由化、地缘政治和制度变革,这些因素共同使经济一体化达到了前所未见的水平。

然而,自2008年以来,全球化的步伐已经停滞——即所谓的“慢球化”——推动超级全球化的各种力量自然地减弱了,贸易在GDP中的占比趋于稳定。[2]

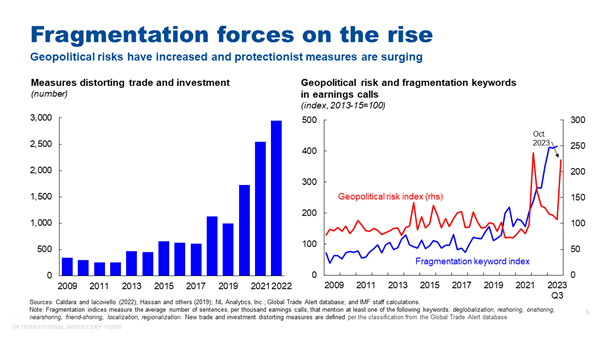

这种趋势延续至今。过去5年中,地缘政治风险上升,资本和货物的自由流动所面临的威胁加剧。包括关税和出口限制在内的一些措施直接指向了贸易和投资。其他不涉及跨境的措施则间接影响了贸易流动,例如对特定国内部门提供的财政和金融支持,以及本地含量要求等措施。

去年,各国推出了约3000项贸易限制性措施——几乎是2019年数量的3倍。

跨国企业正在其财报电话会议中增加对产业回流、近岸外包、友岸外包和去全球化等问题的讨论。

第二次冷战?

那么我们是否正处于第二次冷战的开端?引发冷战的关键驱动力量与当前相似——两个超级大国之间在意识形态和经济上的较量。冷战时期,这两个国家是美国和苏联,现在则是美国和中国。[3] 但这些驱动力量发挥作用的环境却在多个维度上发生了根本性的变化。

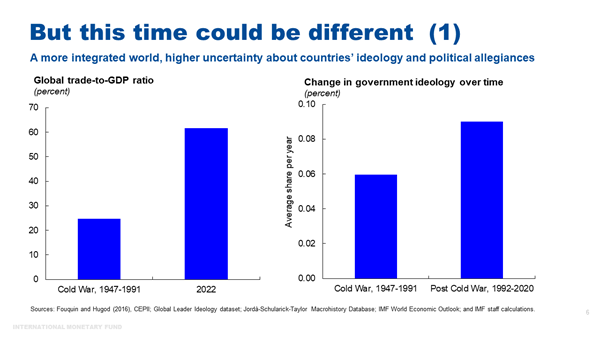

首先,随着各经济体通过复杂的全球价值链更加深度地融入全球市场,各国之间的经济相互依存度已经升高。目前,全球贸易在GDP中的占比已达到60%,而冷战时期仅为24%。这很有可能会提高全球割裂的代价。

各国会选择加入哪一集团也存在更大的不确定性。与冷战时期相比,当前各国国内的政治领导层在意识形态方面的摇摆有所增加,这使得判断各国的集团从属关系变得更加困难。这种不确定性可能会进一步提高全球割裂的代价。

另一方面,潜在的不结盟国家现在在GDP、贸易和人口方面具有更大的经济影响力。[4] 就目前而言,我们在分析中根据各国在联合国的投票情况假设存在两大集团,其中西方集团主要包括美国和欧洲,东方集团主要包括中国和俄罗斯,其余国家则被视为“不结盟”国家。1950年,西方集团和东方集团加起来约占全球GDP的85%。我们现在假设的两个集团则约占全球GDP的70%,人口仅占世界人口的三分之一。两大集团还必须与不结盟的新兴国家竞争。

这些不结盟新兴国家融入全球市场的程度加深。2022年,一半以上全球贸易的至少一方为不结盟国家。考虑到这一点,这些国家可以充当对立国家之间的“连接国”(幻灯片7,右侧)。它们可以直接受益于一个割裂的全球经济中的贸易和投资转移,并对贸易割裂的负面影响提供缓冲,从而降低贸易割裂的代价。

断层加深:全球割裂的有关事实

接下来我们看看全球割裂的有关事实。你们可以看到,有迹象表明断层正在加深。

就像冷战时期一样,我们没有看到明显的去全球化,因为全球贸易在世界GDP中的占比仍然相对稳定。但伴随着底层双边贸易关系出现重大变化,我们已开始看到贸易割裂的迹象。

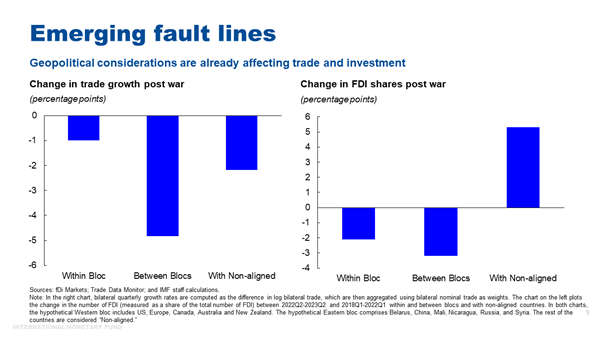

俄乌战争爆发后,世界各地的贸易增速都有所放缓,而政治不一致的集团之间贸易增速放缓的幅度更大。具体而言,集团内部的贸易增速已从战争之前的2.2%下降至1.7%。集团之间的贸易增速则从战争之前的3%下降至约-1.9%。总体而言,这使得集团内部的贸易增速比集团之间的贸易增速快了3.8个百分点。

重要的是,这种情况不仅局限于战略部门的贸易——战略部门最有可能成为政策制定者的目标,并可能帮助各国去风险——其也出现在非战略产品的贸易之中。

也有明显迹象表明,全球外国直接投资(FDI)正在沿着地缘政治的边界出现分化。[5] 俄乌战争爆发后,各国已宣布的集团之间FDI项目的数量比集团内部FDI项目数量的下降幅度更大,而对不结盟国家的FDI项目急剧增加。事实上,在2023年第三季度,近40%的已宣布FDI项目都发生在不结盟国家。

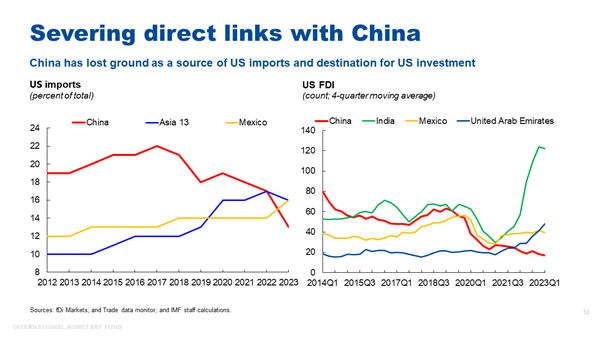

与此同时,美国和中国的贸易紧张局势再次出现,两国之间的直接联系正被切断。

中国不再是美国的最大贸易伙伴国,在美国进口中所占比重5年间下降了近10个百分点:从2018年的22%下降至2023年上半年的13%。自2018年中美贸易战爆发以来实施的贸易限制措施有效遏制了被征收关税的、来自中国的进口产品。[6]

中国也不再是美国FDI的主要目的国,在美国宣布的FDI项目数量方面(幻灯片10,右侧),中国已排在印度、墨西哥和阿联酋等新兴市场国家之后。

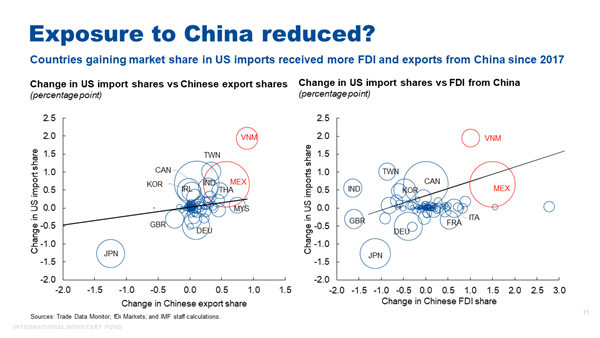

但有证据表明,美中之间的直接联系正在被间接联系所取代。在美国进口占比中上升最多的国家(如墨西哥和越南)在中国出口占比中的上升也更多。[7] 这些国家也是中国FDI的主要接受国。

越来越多的个案证据表明,一系列“连接国”的独特地位使得它们能够从美国对华“去风险”战略中受益。这缘于它们的地理位置、自然禀赋以及与中美双方的自由贸易协定等因素。

例如,由于美国对中国商品征收关税,大型电子产品制造商加快了将生产从中国转移到越南的步伐。然而,越南的大部分投入品来自中国,而其大部分出口则流向美国。

此外,墨西哥在2023年超过中国,成为对美最大的商品出口国。但许多在墨西哥设厂的制造商都是瞄准美国市场的中国企业。根据墨西哥私人工业园区协会的数据,未来两年将有五分之一的新企业来自中国。

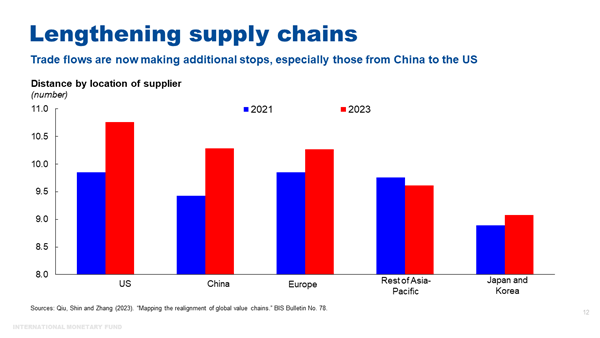

这些个案证据(以及数据所展现的相关性)指出,供应链正在延长。国际清算银行最近的一项研究支持了这一观点。该研究调查了来自超过2.5万家企业的数据,发现过去两年供应链有所延长,尤其是那些涉及中国供应商和美国客户的供应链。

总而言之,随着地缘政治结盟影响贸易和投资流动,全球割裂已经成为现实:这一过程很可能会持续下去。但是,虽然这两个最大的经济体都在试图切断联系,但目前尚不清楚,在一个深度一体化和相互连接的全球经济中,它们的做法将在多大程度上发挥作用。

全球割裂的经济成本

如果全球割裂加深,将产生怎样的经济成本?这些成本将被如何转嫁?

由于贸易是全球割裂影响全球经济的主要渠道,对贸易施加限制既会削弱专业化分工带来的效率提升,也会由于造成市场缩小限制规模经济效应,并且会减弱竞争压力。

贸易在促进行业内资源重新配置和提高生产率方面的作用将会受到抑制。贸易减少也意味着知识传播的减少,而后者是全球一体化带来的一个关键好处。FDI的割裂也会削弱知识的传播。

资本流动的割裂不仅会限制资本积累(这是由于FDI的减少),还会影响资本配置、资产价格和国际支付体系,从而带来宏观金融稳定风险,且可能加剧经济动荡。

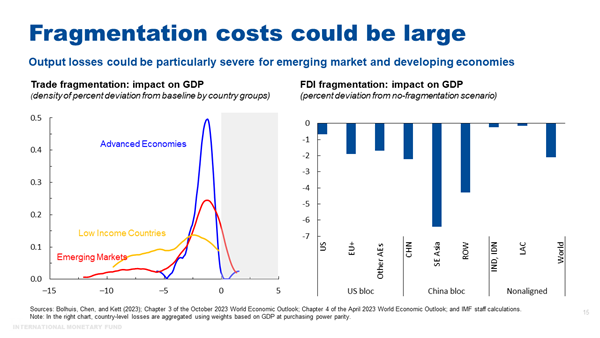

各方对全球割裂经济成本的估计存在很大差异,且它们存在很高的不确定性。但IMF最近及目前开展的工作表明,这些成本可能很大,且将对发展中国家带来尤其巨大的影响。

如果按照联合国2022年乌克兰决议投票的情况将全球划分为两个集团,且若两个集团之间停止贸易,那么全球损失估计将达到GDP的2.5%左右。但这一损失还取决于各经济体的调整能力,考虑到这点,其可能会高达GDP的7%。从国家层面看,低收入经济体和新兴市场经济体的损失将尤为严重。[8]

如果世界分裂为以美国和中国为中心的两个集团(并假设一些国家仍会处于不结盟状态),那么此状况下的FDI割裂会在长期给全球GDP造成约2%的损失。

与贸易一样,欠发达国家承受的损失会更大——这些国家更多依赖来自对立集团的资金流入。[9]

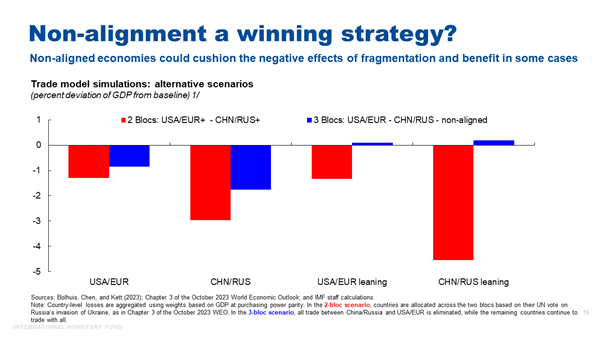

但这种影响将在很大程度上取决于贸易和投资的割裂程度。如果一些经济体仍处于不结盟状态并继续与所有伙伴国接触,它们可能会从贸易和投资的转移中获益。

我们的模拟表明,如果美欧集团和中俄集团之间的贸易受到干扰,其余经济体平均来看将获得一定的收益。[10]

在这种情景中,拉丁美洲国家很可能从中受益。例如,墨西哥与美国在地理上毗邻,这可能促进其制造业的发展;而南美的大宗商品出口国可能会获得更大市场份额。

但是,即使是在轻微程度的全球割裂下能够获益的国家,在全球割裂加剧时也可能会受损——这就像是一个蛋糕,虽然这些国家分到的比例变大了,但在极端情景下整个蛋糕都变小了。总之,每个国家都可能承受损失。

对于需要国际合作来应对的其他全球性挑战,全球割裂也将阻碍我们一同就其开展工作。从气候变化到人工智能,这些挑战十分广泛。

IMF最近的分析表明,铜、镍、钴和锂等对绿色转型至关重要的矿物贸易的割裂将增加能源转型成本。由于这些矿物在地理上十分集中且不容易被替代,其贸易的扰动将导致价格大幅波动,这会抑制对可再生能源和电动汽车生产的投资。[11]

政策制定者们可采取何种措施,来防止第二次冷战全面爆发下最糟糕经济情景的出现?

在当前的转折点,政策制定者面临着一个艰难的权衡取舍:他们一方面需要尽量降低割裂的成本,另一方面又需要尽量加强安全和韧性。各方需要采取务实的做法,尽可能保留自由贸易的好处并确保应对全球挑战,同时尽量减少扭曲。

当然,最佳的解决之道,是避免割裂。但就目前而言,这可能难以实现。

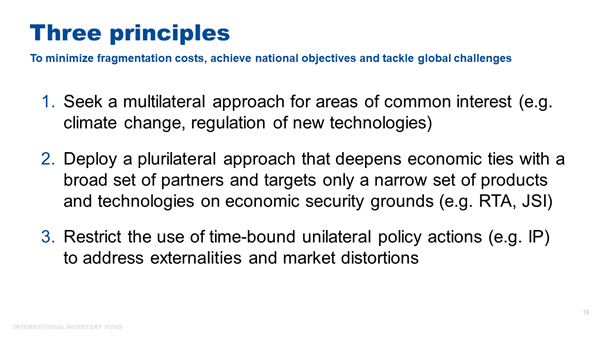

如果不能实现最佳情景,我们就必须努力避免最糟情景的出现,并在一个更加分裂的世界中维护经济合作。在此,以下三个原则是有益的:

首先,各方应至少在共同关切的领域采取多边方法。例如,绿色走廊协议可以保证对清洁能源转型至关重要的各种矿物的国际流动。

各方就基本粮食类大宗商品和医疗用品达成类似的协议,可以确保这些物资在一个冲击日益频繁的世界中维持最低水平的跨境流动。这些协议将在避免气候变化的相关灾害、解决粮食安全问题、应对与大流行病有关的人道主义灾难等方面,帮助维护全球目标。[12]

其次,如果一些国家出于去风险和多元化的考虑,认为有必要对贸易和FDI进行一些调整,那么它们可以采用一种非歧视性的诸边方法,这可帮助它们加深一体化,提高多元化,并降低韧性方面的风险。

政策制定者应确定范围广泛的伙伴和盟友,与其深化经济伙伴关系。与世贸组织相一致的诸边协定——如区域贸易协定和联合声明倡议——虽然显然是次优的,但可以带来一些好处,包括实现规模经济效应、扩大市场渠道、促进供应多元化等。通过更新规则和保持开放政策,此类协定使新的合作伙伴能够在有意愿和能力遵守其规则和规范时加入进来。

近期区域贸易协定的例子包括《全面与进步跨太平洋伙伴关系协定》(CPTPP)和非洲大陆自由贸易区(AfCFTA)。目前,有关各方正就若干联合声明倡议开展工作,其包括了电子商务、投资便利化、国内服务业监管等领域。2021年12月,70个世贸组织成员就一项以世贸组织为基础的国内服务业监管诸边协议达成了一致。

在出于经济安全原因需要开展干预时,政策制定者应将其限制为仅针对一小部分产品和技术。在决定将生产转移回国内之前,政策制定者必须仔细考虑是否确实缺乏来自低风险地区的供应商,并对供应扰动的社会经济成本做出客观的评估。对于半导体等广泛使用的技术,则尤其如此。

第三,各方应将产业政策等单边政策措施限制在解决外部性和市场扭曲的问题上,并规定它们的期限。这些政策措施的目标应限制在纠正市场失灵上;而在市场力量能最有效分配资源的领域,应该让市场力量继续发挥作用。

当局必须仔细评估产业政策,既要考虑产业政策在实现既定成果方面的有效性,也要评估相关的经济成本,包括跨境溢出效应。

从国内看,各国可能难以限制或撤销产业政策,因为其利益是集中的,而成本却是分散的。

从国际上看,这种政策可能导致报复行动,从而加深割裂。根据IMF最近的估计,如果中国实行一项补贴,欧盟在12个月内针对该补贴实施贸易限制措施的可能性为90%。

关于产业政策的政府间对话或磋商框架有助于改善数据和信息共享,同时也能帮助确定政策的影响,包括意料之外的跨境影响。随着时间的推移,稳定的沟通渠道有助于制定关于适当使用和设计产业政策的国际规则和规范,这将使企业更容易适应新的环境。

对于这三项原则,我们可以从上一次冷战中寻找可行之道。在那段时间,美国和苏联达成了若干协议,避免了核灾难的发生。两个超级大国都信奉“相互保证毁灭”原则——它们知道,若其中一国发起攻击,最终双方将同归于尽。

如果我们陷入第二次冷战并知道其代价,我们可能不会看到相互保证经济上的毁灭。但我们可能会看到开放贸易的好处损失殆尽。归根结底,政策制定者绝不能忽略这些好处。大力倡导基于规则的多边贸易体系及支撑它的机构制度,符合两个大国(以及所有国家)的最佳利益。

当然,经济一体化并没有让各方都受益——只有承认这一点,才能理解全球范围内许多国家转向内顾性政策背后的其他动机。各国必须调整国内政策,扩大相关的好处。但经济一体化已帮助数十亿人变得更加富有、更加健康、受到了更好的教育——冷战结束以来,全球的经济规模大约增加了两倍,近15亿人摆脱了极端贫困。

结语

我来做个总结。虽然并未出现全球化正广泛倒退的迹象,但随着地缘经济割裂日益成为现实,“断层”正在出现。如果割裂加深,我们可能会陷入一场新的冷战。

第二次冷战的经济成本可能十分高昂。世界的一体化程度已经大大提高,且我们面临着空前广泛的共同挑战——这些挑战是一个割裂的世界所无法应对的。

然而,即使在这种地缘政治的新现实下,政策制定者也可以寻求解决方案,将割裂的成本降至最低。各方应重点关注务实的做法,尽可能维护自由贸易的好处,确保应对全球挑战,同时实现安全和韧性方面的国内目标。

保持畅通的沟通渠道——正如美国、中国和欧盟正在做的那样——将有助于防止最坏结果的发生。不结盟国家(其主要是新兴和发展中国家)可以利用它们在经济和外交上的影响力来维护世界的一体化。毕竟,一个割裂的世界将给许多新兴和发展中国家带来最严重的损失;且尽管一些国家会在全球割裂的初期受益,所有国家都将在全面冷战中受损。

在接下来的几天里,当我们讨论这个“转折点”的问题时,我鼓励大家都来思考:我们应如何实现这些解决方案——而我们的研究与合作将为此做出贡献。这对于维护我们已取得的成果和应对未来的全球性挑战至关重要。

谢谢各位。

参考文献

Aiyar, Shekhar, Davide Malacrino, and Andrea Presbitero (2023a).“Investing in Friends: The Role of Geopolitical Alignment in FDI Flows.”CEPR Discussion Paper 18434.Aiyar, Shekhar, Andrea Presbitero, and Michele Ruta (2023b).“Geoeconomic Fragmentation: The Economic Risks From a Fractured World Economy.”CEPR Press.

Alfaro, Laura, and Davin Chor (2023).“Global Supply Chains: The Looming “Great Reallocation.”NBER Working Paper 31661, National Bureau of Economic Research.

Antràs, Pol (2021).“De-Globalisation? Global Value Chains in the Post-COVID-19 Age,” (2021) ECB Forum: Central Banks in a Shifting World Conference Proceedings.

Attinasi, Maria Grazia, Lukas Boeckelmann, and Baptiste Meunier.2023.“Friend-Shoring Global Value Chains: A Model-Based Assessment.”European Central Bank Economic Bulletin 2, European Central Bank, Frankfurt.

Bolhuis, Marijn, Jiaqian Chen, and Benjamin Kett.2023.“Fragmentation in Global Trade: Accounting for Commodities”.IMF Working Papers 23.International Monetary Fund.

Bown, Chad (2022).Four Years Into the Trade War, are the US and China Decoupling.Working paper, Peterson Institute for International Economics.

Caldara, Dario and Matteo Iacoviello (2022).Measuring Geopolitical Risk.American Economic Review 112 (4), 1194–1225.

Campos, Rodolfo, Julia Estefania-Flores, Davide Furceri, and Jacopo Timini (2023).Geopolitical fragmentation and Trade.”Journal of Comparative Economics (Forthcoming).

Dang, Alicia, Kala Krishna and Yingyan Zhao.2023.“Winners and Losers from the U.S.-China Trade War.”NBER Working Papers 31922, National Bureau of Economic Research.

Fajgelbaum, Pablo, Pinelopi Goldberg, Patrick Kennedy, Amit Khandelwal, and Daria Taglioni.2023.“The US-China Trade War and Global Reallocations.”American Economic Review: Insights (Forthcoming).

Ferguson, Niall.2020.“Cold War II.”National Review Magazine, December 3, 2020.

Freund, Caroline, Aaditya Mattoo, Alen Mulabdic, Michele Ruta.2023.“Is US Trade Policy Reshaping Global Supply Chains?”World Bank Policy Research Working Paper 10593.

Góes, Carlos, and Eddy Bekkers.2022.“The Impact of Geopolitical Conflicts on Trade, Growth, and Innovation.”Staff Working Paper ERSD-2022-09, World Trade Organization, Geneva.

Gokmen, Gunes (2017).“Clash of Civilizations and the Impact of Cultural Differences on Trade” Journal of Development Economics, 127, 449-458.

International Monetary Fund.2023a.“Geoeconomic Fragmentation and Foreign Direct Investment”.Chapter 4, World Economic Outlook, April.

International Monetary Fund.2023b.“Commodities and Fragmentation: Vulnerabilities and Risks”.Chapter 3, World Economic Outlook, October.

Javorcik, B. Seata, Lucas, Kitzmueller, Helena Schweiger, and Muhammed Yıldırım (2022).“Economic Costs of Friend-shoring.”EBRD Working Paper 274, European Bank for Reconstruction and Development.

Qiu Han, Hyun Song Shin and Leanne Si Ying Zhang (2023).“Mapping the realignment of global value chains.”BIS Bulletin No 73, October 3, 2023.

[1]“去全球化”是指国家之间经济流动的缩减。去全球化通常以世界贸易(或投资)与GDP之比的减少来衡量,它可能受到以下因素的驱动:政策选择(如征收关税)、长期趋势(如向经济中贸易程度较低部分的结构转型),以及到本世纪头十年中期之前帮助推动经济快速一体化的力量(如运输成本的下降、各国生产过程的分化、技术进步等)的减弱。另一方面,“割裂”是指政策引起的贸易和投资流动方向的调整,这可能与世界贸易占GDP的比例下降有关,也可能与之无关。

[2] 请见Antras(2021年)。

[3]冷战期间,世界分裂为两个集团(西方集团和东方集团),以及一系列不结盟国家。此分析使用基于Gokmen(2017年)的集团定义。西方集团包括安道尔、澳大利亚、比利时、加拿大、丹麦、法国、德国、希腊、冰岛、以色列、意大利、日本、卢森堡、马耳他、摩纳哥、荷兰、新西兰、挪威、菲律宾、葡萄牙、圣马力诺、韩国、西班牙、中国台湾省、泰国、土耳其、英国和美国。东方集团包括阿尔巴尼亚、亚美尼亚、阿塞拜疆、白俄罗斯、保加利亚、中国、古巴、捷克共和国、爱沙尼亚、格鲁吉亚、匈牙利、哈萨克斯坦、吉尔吉斯斯坦、老挝人民民主共和国、拉脱维亚、立陶宛、摩尔多瓦、蒙古、朝鲜、波兰、罗马尼亚、俄罗斯(苏联)、斯洛伐克、土库曼斯坦、乌克兰、乌兹别克斯坦、越南。其余国家被认为是“不结盟国家”。

[4] 在当前时期,此分析考虑了一个假设的西方集团,包括美国、欧洲、加拿大、澳大利亚和新西兰。假设的东方集团包括白俄罗斯、中国、马里、尼加拉瓜、俄罗斯和叙利亚。其他国家被认为是“不结盟国家”。

[6] 请见Fajgelbaum和Khandelwal(2022年)对文献的调查,以及Alfaro和Chor(2023年)、Bown(2022年)、Freund等人(2023年)。

[7] 请另见Alfaro和Chor(2023年)、Dang等人(2023年)和Freund等人(2023年)。

8参见Bolhuis、Chen和Kett(2023年)越来越多的研究还指出,贸易割裂和由此导致的全球价值链重塑会带来巨大的成本(有关研究包括:Aiyar等人,2023年b;Attinasi等人2023年;Campos等人,2023;Goes和Bekkers,2023年;Javorcik等人,2022年)。

[10]在这种情景下,全球总产出的变化仍将为负值,因为即使贸易限制只影响一部分经济体,其也会导致效率的降低。

[12]国际社会可以从2022年世贸组织第十二届部长级会议达成的、免除人道主义粮食采购出口限制的决定中吸取经验。

基金组织信息交流部

媒体关系

新闻官:

电话:+1 202 623-7100电子邮件: MEDIA@IMF.org