第二次冷戦か? 地経学的な分断が進む中での経済協力の維持

2023年12月11日

はじめに

おはようございます。国際経済学協会(IEA)の第20回世界大会でお話しする機会をいただき光栄に存じます。

今大会の包括的な問いは、「われわれは転換期にあるのか」というものです。

私はそうだと考えています。それどころか、私はその問いかけをさらに一歩推し進めて、「われわれは第二次冷戦の瀬戸際にあるのか」と問いたいと思います。歴史家のニーアル・ファーガソンはそうだと言っています。であるなら、そのことは世界経済にとって何を意味するでしょうか。そして、どうすれば分断が進む世界において経済の開放がもたらす利益を守ることができるでしょうか。

こうした問いに答えるために、まず、20世紀の国際貿易関係の歴史を簡単に振り返りたいと思います。続いて、冷戦期と今日の類似点および違いを検討したいと思います。これまでに貿易と投資のデータから見られる分断化の兆候を説明し、亀裂が深まった場合の潜在的な経済的コストについて論じます。そして最後に、分断が進む世界において経済協力を維持するための3つの原則を提示したいと思います。

パンデミックや戦争、そして世界の2大経済大国である米国と中国の間で高まる緊張によって、世界の経済関係のプレイブックは間違いなく変化しています。米国は「フレンドショアリング」を、EUは「デリスキング」を、中国は「自立」をそれぞれ唱えています。世界各地で、国家安全保障上の懸念によって経済政策が規定されています。

一方で、ルールに基づくグローバルシステムは、国家安全保障に基づく貿易紛争を解決するために構築されたものではありません。そのため、実効的な審判員が存在しない中で、各国が曖昧なルールと戦略的に張り合う状況が生まれています。

各国は自国のサプライチェーンのリスク軽減と国家安全保障の強化を図るという点では、こうしたプレイブックから利益を得ることができます。しかし、適切に管理できなければ、コストの方がそうした利益を容易に上回ることになり、何十億人もの人々が貧困から抜け出す助けとなった30年近くにわたる平和と統合、成長を後退させることになりかねません。

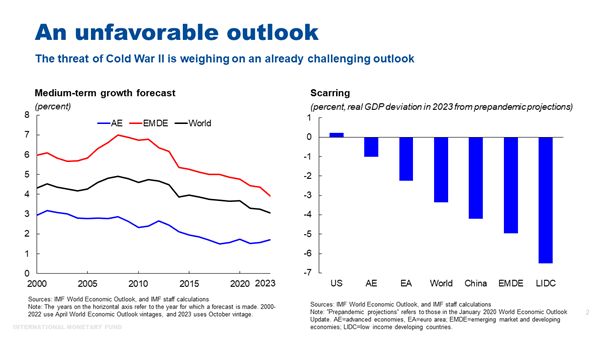

世界の成長見通しが数十年ぶりの低さとなり、また、パンデミックと戦争に伴う過度の後遺症によって富裕国と貧困国の間の所得格差縮小が減速している中で、私たちには第二の冷戦を行っている余裕はほとんどありません。

若干の歴史的視点

歴史を振り返ることから始めたいと思います。グローバル化が脅威にさらされ、地政学的な考慮事項によって世界の貿易・資本フローが分断されるのは、今回が初めてではありません [1]。

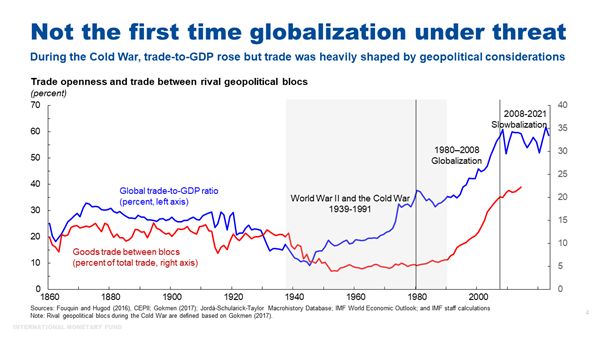

1789年のフランス革命に始まる125年間の「長い」19世紀を通じて、国際貿易は爆発的に拡大しました。しかし、第一次世界大戦によってそのグローバル化の黄金時代は突然終わりを迎え、所得に占める世界貿易の割合は急低下しました。戦後長く続いた経済的困難は、国家主義的で権威主義的な指導者が台頭する下地を作り、後に世界を第二次世界大戦に陥れることになりました。第二次世界大戦後、世界は米国とソ連というふたつの超大国を軸に二極化し、イデオロギーと政治経済構造によって分断されました。両陣営の間では、一連の非同盟国が慎重にバランスをとっていました。

この「冷戦」期は、1940年代後半から1980年代後半まで続きましたが、脱グローバル化の時期ではありませんでした。というのも、戦後復興と西側諸国の多くで採用された貿易自由化政策に牽引されて、世界貿易の対GDP比が上昇したからです。しかし、貿易と投資のフローが地政学的要因に大きく規定されたため、分断化の時期になりました。対立する陣営間の貿易は、冷戦期に世界貿易全体の約10~15%から5%以下にまで急減しました。

冷戦が終わると、それまで敵対していた陣営間で貿易が急速に拡大し、10年間で世界貿易の約4分の1に達しました。冷戦の終結は、1990年代および2000年代のハイパー・グローバリゼーションの時期とも重なりました。技術革新や一方的あるいは多角的な貿易自由化、地政学的・制度的変化がすべて合わさって、経済の統合がかつてない水準にまで引き上げられたのです。

しかし、2008年以降、グローバル化のペースは低迷しています。いわゆる「スローバリゼーション」です。ハイパー・グローバリゼーションを促した諸要因が自然に薄れるのに応じて、貿易の対GDP比は頭打ちになりました [2]。

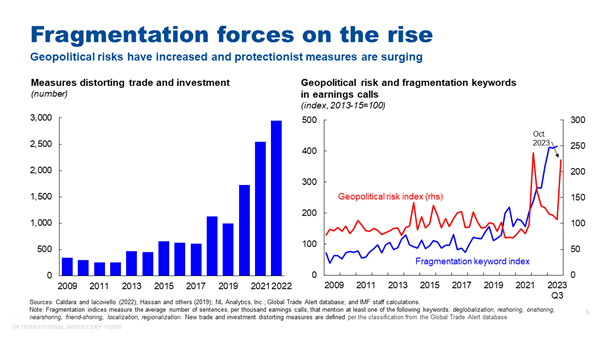

ここで現在に目を向けてみましょう。この5年間で、地政学的リスクの増大に伴って資本と財の自由な移動に対する脅威が高まっています。関税や輸出制限を含む一部の措置は、貿易と投資を直接標的にしています。他にも、国内の特定の部門に対する財政・金融支援やローカルコンテント要求などの国内措置が貿易フローに間接的に影響を与えています。

昨年導入された貿易制限措置は約3,000件に上ります。これは、2019年に導入された数のほぼ3倍に当たります。

多国籍企業は、決算説明会において、リショアリングやニアショアリング、フレンドショアリング、脱グローバル化といった論点を取り上げることが増えています。

第二次冷戦か?

では、私たちは第二次冷戦の始まりを目の当たりにしているのでしょうか。主要な原動力は似ています。つまり、2つの超大国間におけるイデオロギー的、経済的な競争です。冷戦の時は米国とソ連でしたが、現在は米国と中国です[3]。しかし、そうした要因が力を発揮する舞台は、いくつかの側面で根本的に異なっています。

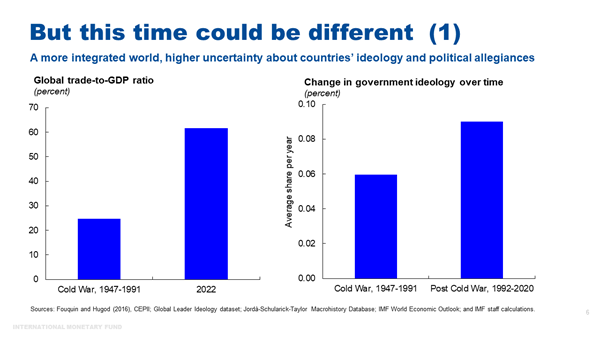

まず初めに、各国間の経済的相互依存の度合いは現在の方が高くなっています。各国経済は以前よりもはるかに世界市場に統合され、しかもそれは複雑なグローバル・バリューチェーンを介しています。世界貿易の対GDP比は、冷戦中には24%であったのに対して、今日では60%に上っています。このことは、分断化のコストを大きくすると考えられます。

また、各国がどの陣営に加わることになるかについても不確実性が大きくなっています。冷戦時代に比べて国内における政治的リーダーシップのイデオロギーの変動が大きくなっており、忠誠の対象を見極めることが難しくなっています。こうした不確実性は、コストをさらに増大させる可能性があります。

他方で、今日では、GDPや貿易、人口の面で潜在的な非同盟国の経済的重みが以前よりも増しています(スライド7左)[4]。今の時代については、この分析では国連における各国の投票パターンに基づきふたつの仮定的なブロックを検討しています。主に西側陣営には米国と欧州が、東側陣営には中国とロシアが含まれ、その他の国々は「非同盟国」とみなしています。1950年には、東西両ブロックで世界GDPのおよそ85%を占めていました。今日仮定しているふたつのブロックは世界GDPのおよそ70%と、世界人口の3分の1を占めるにすぎません。そして、非同盟の新興プレーヤーとの競合を余儀なくされます。

非同盟国は経済統合が進んでおり、2022年には世界貿易の半分以上にいずれかの非同盟国が関与していることから、敵対し合う陣営の間で「コネクタ」としての役割を果たす可能性があります。非同盟国は分断された世界経済における貿易・投資の転換から直接に恩恵を受け、分断が貿易に与えるマイナスの影響を緩和し、それによって分断のコストを軽減することができます。

広がる亀裂:分断化をめぐるファクト

次に、分断化に関するファクトを検討したいと思います。亀裂の広がりを示す兆候があるのがお分かりいただけると思います。

冷戦期と同様に、大幅な脱グローバル化は見られません。世界GDPに占める世界貿易の割合は比較的安定的に推移しています。 しかし、根底にある二国間貿易関係は大きく変化しており、分断化の兆候が見られ始めています。

ウクライナ戦争以降、各地で貿易の伸びが減速していますが、政治的に提携していないブロック間では伸びがより鈍化しています。具体的に見ると、各ブロック内では貿易の伸びが戦争前の2.2%から1.7%へと減速しています。これに対して、ブロック間の貿易の伸びは戦争前の3%から約-1.9%へと低下しました。そのため、全体として、ブロック内での貿易の方がブロック間の貿易よりも伸び率が3.8%ポイント高くなっています。

重要なのは、こうしたパターンが政策当局者の標的に最もなりやすく潜在的に各国のデリスキングの助けとなる戦略的な部門の貿易に限られるわけではないということです。非戦略的な製品の貿易についても同様のパターンが見られます。

さらに、世界の外国直接投資(FDI)が地政学的な境界線に沿って分かれつつある明確な兆候も見られます [5]。ウクライナ戦争勃発後に発表されたブロック間のFDI案件は、ブロック内のFDI案件よりも減速幅が大きくなっています。その一方で、非同盟国に対するFDIは急増しています(スライド9右)。実際、2023年第3四半期に発表されたFDI案件の約40%は、非同盟国におけるものです。

それと同時に、米中間で貿易摩擦が再び高まっていて、両国間では直接的なつながりが切断されつつあります。

中国はもはや米国の最大の貿易相手国ではありません。米国の輸入に占める中国のシェアは、2018年の22%から2023年上半期には13%となり、5年間で約10%ポイント低下しています。2018年の米中貿易戦争勃発以降に導入された貿易制限措置によって、中国からの関税対象製品の輸入は実際に抑えられています [6]。

また、中国はもはや米国の対外FDIの突出した投資先にもなっていません。中国は発表されたFDI案件の数でインドやメキシコ、アラブ首長国連邦などの新興市場国に順位を抜かれています。

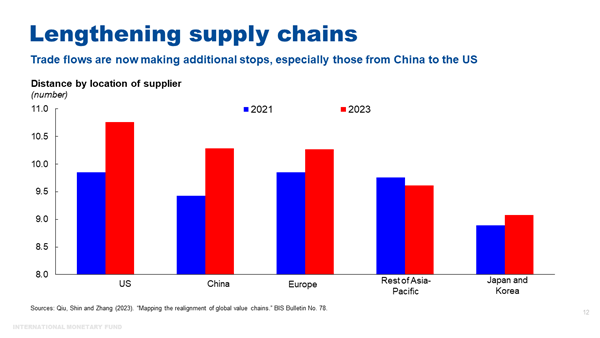

しかし、米中間の直接的なつながりが単に間接的なつながりによって置き換えられつつあることを示唆する証拠があります。メキシコやベトナムなど、米国の輸入におけるシェアが最も拡大した国々は、中国の輸出におけるシェアも他国より拡大しているのです(スライド11左)[7]。そうした国々は、中国のFDIの主要な受入国にもなっています。

米国の対中「デリスキング」戦略から恩恵を受ける特異な立場にある一連の「コネクタ」国の存在を示す事例証拠が増えています。それは、そうした国々の立地や天然資源、あるいは米中双方との自由貿易協定といった要因に由来しています。

例えば、米国が中国製品に関税を課したことを受けて、大手の電子機器メーカーは中国からベトナムへの生産拠点の移転を加速しています。しかし、ベトナムは投入物の大半を中国から調達しており、輸出の大半は米国向けに行っているのです。

また、2023年にはメキシコが中国を抜いて米国に対する最大の財の輸出国になりました。しかし、メキシコに工場を開設しているメーカーの多くは中国企業であり、米国市場をターゲットにしています。メキシコ民間工業団地協会によれば、今後2年間の新規事業の5件に1件は中国企業になるということです。

こうした事例証拠は、データの相関性と合わせて、サプライチェーンが長くなっていることを示しています。国際決済銀行(BIS)による最近の研究がこれを補完しています。この研究では、2万5,000社を超える企業のデータを検討し、過去2年間にとりわけ中国のサプライヤーと米国の顧客を含むサプライチェーンが長くなったことが明らかになっています。

まとめますと、貿易と投資のフローが地政学的な提携関係によって規定されるのに応じて分断化はすでに現実となっており、このプロセスは継続する可能性が高いと思われます。しかし、米中両経済大国が縁を切ろうと取り組んでいるものの、統合と接続が進んだグローバル経済においてそれがどれほど効果的であるかはまだ不明です。

分断の経済的コスト

分断が深まる場合、経済的コストはどのようなものになるでしょうか。そして、そうしたコストはどのように波及するでしょうか。

分断化によるグローバル経済の再編は貿易が主な経路となる中、貿易に制限を課せば特化を通じた効率性向上が抑制され、市場の縮小に伴い規模の経済が制限され、競争圧力が低下するでしょう。

産業内の資源再配分にインセンティブを与え、生産性向上を実現する貿易の力が抑圧されることになるでしょう。貿易の縮小は、知識伝播の減少にもつながると考えられます。知識伝播は統合がもたらす主要な利点のひとつですが、それは国境を越えた直接投資の分断化によっても減る可能性があります。

資本フローの分断化はFDIの減少を理由に資本蓄積を制約し、資本の配分や資産価格、国際決済システムに影響を与えることにより、マクロ金融安定性リスクを突きつけ、より不安定な経済をもたらす可能性があります。

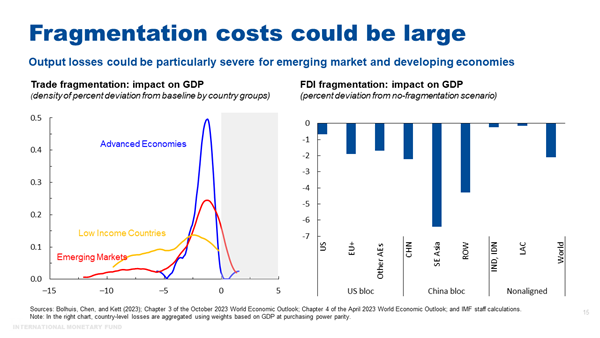

分断による経済的コストの試算はばらつきが大きく、非常に不確実なものとなっています。しかし、IMFで最近進められている研究では、そうしたコストは大きなものとなり、発展途上国に過度に重くのしかかりかねないことが示唆されています。

世界経済が2022年のウクライナ決議に関する国連での投票に基づいてふたつのブロックに分断され、両ブロック間で貿易が行われなくなれば、世界全体の損失はGDPの約2.5%に上ると試算されています。しかし、各国の適応能力次第では、損失はGDPの7%にまで膨らむ可能性があります。 国レベルでは、損失は特に低所得国と新興市場国で大きくなります [8]。

一部に非同盟国を残しつつ、米国と中国を軸にふたつのブロックに分割された世界でFDIが分断されると、世界全体で長期的にGDPの約2%に相当する損失が生じかねません(スライド15右)。

貿易の場合と同様に、損失は対立するブロックからの資本流入への依存度が高い発展途上地域の方が大きくなります[9]。

しかし、貿易と投資が具体的にどのように分断されるかによって、多くのことが左右されることになります。一部の国が非同盟を維持し、あらゆるパートナーとの関与を継続する場合には、そうした国々は貿易と投資の転換から恩恵を受けることができるでしょう。

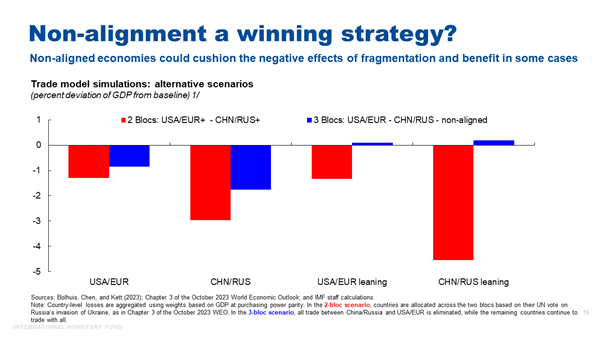

私たちのシミュレーションでは、米欧ブロックと中露ブロックの間で貿易が中断すれば、その他の国々は概して多少の利益を得ることが示唆されています[10]。

中南米諸国は、そうしたシナリオにおいて恩恵を受ける上で格好な立場にあります。例えば、メキシコは米国との距離の近さゆえに製造業部門のてこ入れが可能になり、南アメリカの一次産品輸出国は市場シェアを拡大できるでしょう。

しかし、分断が深刻化すれば、穏やかな形の分断からは恩恵を受ける国々であっても極端なシナリオの下では小さくなったパイの大きな一切れしか得られなくなるかもしれません。つまり、全員が敗者になりかねないのです。

分断は、国際協調を必要とする他の地球規模の課題に対処する私たちの取り組みを阻害することにもなるでしょう。気候変動から人工知能(AI)まで、そうした課題は非常に幅広いものです。

IMFの最近の分析では、銅やニッケル、コバルト、リチウムといったグリーン移行にとって重要な鉱物の貿易が分断されれば、エネルギー移行のコストが大きくなることが示されています。こうした鉱物は地理的に集中しており、容易に代替できないため、その貿易を混乱させれば価格が大きく振れ、再生可能エネルギーと電気自動車(EV)生産への投資が抑制されるでしょう[11]。

第二次冷戦の本格化に伴う最悪の経済シナリオを阻止するために政策当局者には何ができるか?

このような転換期にあって、政策当局者は分断のコストの最小化と安全保障およびレジリエンスの最大化との間で難しいトレードオフに直面しています。歪みを最小化しつつ、自由貿易の利点をできる限り維持して、グローバルな課題の解決を確保するという実践的なアプローチが求められています。

もちろん、最善の解決策は分断を回避することです。しかし、今のところ、それは実現が難しいかもしれません。

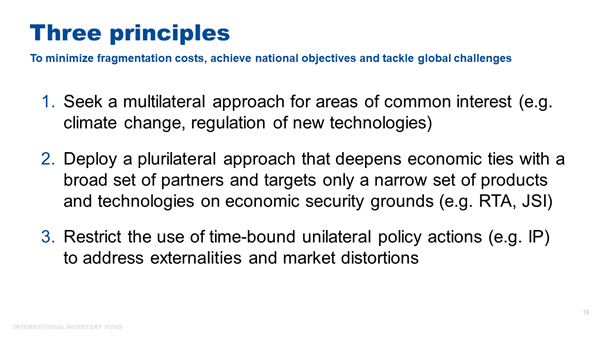

最善のシナリオを欠く中で、私たちは最悪のシナリオを回避し、分断が進む世界において経済協力を維持するために取り組まなければなりません。これから述べる3つの原則が役に立つでしょう。

第一に、少なくとも共通の利益がある分野では多国間アプローチを追求することです。例えば、「緑の回廊」に関する合意があれば、クリーンエネルギー移行にとって重要な鉱物の国際的な移動を保証することができるでしょう。

必要不可欠な食料品や医療用品に関しても同様の合意があれば、ますますショックが発生しやすい世界において国境を越えた最低限のフローの確保が可能になるでしょう。そうした合意は、気候変動による破壊や食料不安、パンデミック関連の人道的災害を防ぐという世界的な目標の維持につながります[12]。

第二に、デリスキングや多様化のために貿易とFDIのフローの再編がある程度必要であると判断される場合、各国が統合を深化させ、多様化を進め、レジリエンスのリスクを軽減する上で無差別的で複数国間のアプローチが助けとなります。

政策当局者は、経済的パートナーシップを深化させるパートナーや同盟国の一群を幅広く定義すべきです。地域貿易協定や共同声明イニシアティブなどのWTOと整合的な複数国間協定は、明らかに次善策ではあるものの、いくつかの利点をもたらすと考えられます。例えば、規模の経済や市場アクセスの拡大、サプライヤーの多様化などです。そうした協定は、ルールを更新し門戸開放政策を維持することにより、協定のルールや規範にコミットする意思と能力を有する新しいパートナーが加入することを可能にします。

最近の地域貿易協定の例としては、環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)やアフリカ大陸自由貿易圏(AfCFTA)などがあります。電子商取引や投資円滑化、サービス国内規制に関するものを含め、現在いくつかの共同声明イニシアティブが進行中です。2021年12月には、70のWTO加盟国がWTOに基づくサービス国内規制に関する複数国間協定に合意しました。

政策当局者は、経済安全保障を根拠に介入が正当化される狭い範囲の製品や技術のみをターゲットにすべきです。生産を自国に戻す前に、リスクが低い地域のサプライヤーが本当に欠如しているか慎重に検討し、供給の混乱に伴う社会的・経済的コストの客観的な評価を行わなければなりません。半導体などの広く使用されている技術の場合には特にそうです。

第三に、外部性や市場の歪みに対処する上では産業政策などの一方的な政策対応を制限し、期限を設定することです。政策対応の目的を市場の失敗の矯正に限定し、市場原理による最も効率的な資源配分が可能なところではそれを維持すべきです。

産業政策については、所期の成果を達成する上での有効性と、国際的な波及効果を含む関連コストの観点から、慎重に評価することが非常に重要です。

産業政策は、国内においては、利益が集中しコストが分散しているために制限や撤回が難しくなる可能性があります。

国際的には、産業政策は報復措置につながる可能性があり、それは分断を深化させるでしょう。IMFの最近の試算によれば、中国が補助金を導入する場合、EUがそれへの対応として12か月以内に貿易制限措置を発動する可能性は90%となっています。

産業政策に関する政府間対話や協議の枠組みがあれば、データ・情報共有の改善や、国境を越えた意図せざる結果を含む政策のインパクトの特定に役立つでしょう。長期的には、定常的なコミュニケーション経路があれば産業政策の適切な利用・設計に関する国際的なルール・規範を策定する助けとなり、企業の新しい環境への適応が容易になると思われます。

これら3つの原則それぞれについて、先の冷戦に青写真を見出すことが可能です。冷戦期を通じて、米国とソ連は核の破局を回避するためにいくつかの合意を結びました。両超大国は、一方による攻撃が最終的には全滅につながることを理解し、相互確証破壊ドクトリンを採用しました。

私たちがコストを分かった上で第二次冷戦に陥る場合、経済の相互確証破壊は見えていないかもしれません。しかし、開かれた貿易による利益が消滅するのは見えているでしょう。つまるところ、政策当局者はその利益を見失ってはならないのです。ルールに基づく多角的な貿易体制と、それを支える諸制度を強く提唱することは、政策当局者、そして全員の最善の利益なのです。

もちろん、全員が経済統合の恩恵にあずかってきたわけではなく、それを認めることは世界的な内向き志向の背後にある追加的な動機を理解する上で非常に重要です。そして、国内政策を調整して利益の範囲を広げる必要があります。しかし、経済統合は何十億人もの人々がより豊かでより健康になり、より良い教育を受けられるようになる助けになってきました。冷戦終結以降、世界経済の規模は約3倍に成長し、約15億人が極度の貧困から抜け出しました。

終わりに

そろそろ締めくくりたいと思います。グローバル化からの広範な後退の兆候は見られないものの、地経学的な分断が次第に現実になる中で、亀裂が表面化しつつあります。分断が深まれば、私たちは新たな冷戦に身を置くことになりかねません。

第二次冷戦の経済的コストは大きなものになるでしょう。世界は以前よりもはるかに統合が進んでおり、私たちは分断された世界では対処することのできない、かつてなく幅広い共通の課題に直面しています。

しかし、このような新しい地政学的現実においても、政策当局者は分断のコストを最小化するような解決策を追求することができます。安全保障とレジリエンスという国内の目標を達成しつつ、自由貿易の利点をできる限り維持し、グローバルな課題の解決を確保するという実践的なアプローチに重点が置かれるべきです。

米国と中国、EUが行っているように、コミュニケーションの回線を開いたままにしておくことは、最悪の結果が生じるのを防ぐ上で有用です。非同盟国は、主として新興市場国と発展途上国ですが、世界の統合を維持するために自らの経済的・外交的影響力を行使することが可能です。結局のところ、新興市場国と発展途上国が世界の分断に伴う最大の損失に直面しているのであり、一部の国は分断化の初期段階で恩恵を受けるとしても、冷戦が本格化すれば全員が敗者になるのです。

今後数日間、私たちはこの「転換期」の問題を検討することになりますが、みなさんには私たちが研究や協力を通じてこうした解決策の実現にどのように貢献できるか是非考えていただきたいと思います。それは、私たちが達成してきたことを維持し、この先グローバルな課題に立ち向かう上で、非常に重要となるでしょう。

ご清聴ありがとうございました。

参考文献

Aiyar, Shekhar, Davide Malacrino, and Andrea Presbitero (2023a). “Investing in Friends: The Role of Geopolitical Alignment in FDI Flows.” CEPR Discussion Paper 18434.Aiyar, Shekhar, Andrea Presbitero, and Michele Ruta (2023b). “Geoeconomic Fragmentation: The Economic Risks From a Fractured World Economy.” CEPR Press.

Alfaro, Laura, and Davin Chor (2023). “Global Supply Chains: The Looming “Great Reallocation.” NBER Working Paper 31661, National Bureau of Economic Research.

Antràs, Pol (2021). “De-Globalisation? Global Value Chains in the Post-COVID-19 Age,” (2021) ECB Forum: Central Banks in a Shifting World Conference Proceedings.

Attinasi, Maria Grazia, Lukas Boeckelmann, and Baptiste Meunier. 2023. “Friend-Shoring Global Value Chains: A Model-Based Assessment.” European Central Bank Economic Bulletin 2, European Central Bank, Frankfurt.

Bolhuis, Marijn, Jiaqian Chen, and Benjamin Kett. 2023. “Fragmentation in Global Trade: Accounting for Commodities”. IMF Working Papers 23. International Monetary Fund.

Bown, Chad (2022). Four Years Into the Trade War, are the US and China Decoupling. Working paper, Peterson Institute for International Economics.

Caldara, Dario and Matteo Iacoviello (2022). Measuring Geopolitical Risk. American Economic Review 112 (4), 1194–1225.

Campos, Rodolfo, Julia Estefania-Flores, Davide Furceri, and Jacopo Timini (2023). Geopolitical fragmentation and Trade.” Journal of Comparative Economics (Forthcoming).

Dang, Alicia, Kala Krishna and Yingyan Zhao. 2023. “Winners and Losers from the U.S.-China Trade War.” NBER Working Papers 31922, National Bureau of Economic Research.

Fajgelbaum, Pablo, Pinelopi Goldberg, Patrick Kennedy, Amit Khandelwal, and Daria Taglioni. 2023. “The US-China Trade War and Global Reallocations.” American Economic Review: Insights (Forthcoming).

Ferguson, Niall. 2020. “Cold War II.” National Review Magazine, December 3, 2020.

Freund, Caroline, Aaditya Mattoo, Alen Mulabdic, Michele Ruta. 2023. “Is US Trade Policy Reshaping Global Supply Chains?” World Bank Policy Research Working Paper 10593.

Góes, Carlos, and Eddy Bekkers. 2022. “The Impact of Geopolitical Conflicts on Trade, Growth, and Innovation.” Staff Working Paper ERSD-2022-09, World Trade Organization, Geneva.

Gokmen, Gunes (2017). “Clash of Civilizations and the Impact of Cultural Differences on Trade” Journal of Development Economics, 127, 449-458.

International Monetary Fund. 2023a. “Geoeconomic Fragmentation and Foreign Direct Investment”. Chapter 4, World Economic Outlook, April.

International Monetary Fund. 2023b. “Commodities and Fragmentation: Vulnerabilities and Risks”. Chapter 3, World Economic Outlook, October.

Javorcik, B. Seata, Lucas, Kitzmueller, Helena Schweiger, and Muhammed Yıldırım (2022). “Economic Costs of Friend-shoring.” EBRD Working Paper 274, European Bank for Reconstruction and Development.

Qiu Han, Hyun Song Shin and Leanne Si Ying Zhang (2023). “Mapping the realignment of global value chains.” BIS Bulletin No 73, October 3, 2023.

[1] 脱グローバル化とは、各国間の経済的フローの縮小を指す。脱グローバル化は、典型的にはGDPに対する世界貿易(または投資)の比率の低下として測定され、その要因としては、政策選択(関税賦課など)や長期トレンド(経済における貿易が少ない部分への構造的変化など)、あるいは2000年代半ばまで各国経済の急速な統合の促進に貢献した諸要因の減退(輸送コストの低下、国をまたいだ生産過程の分割、技術の進歩など)が考えられる。他方、分断化とは政策主導型の貿易・投資フローの方向転換を指し、世界貿易の対GDP比の低下と関連する場合もあれば、関連しない場合もある。

[2] Antras (2021)を参照。

[3] 冷戦下では、世界は西側陣営と東側陣営の2つのブロックに分断され、それに加えて一連の非同盟国が存在した。本分析では、Gokmen (2017)に基づくブロックの定義を用いている。西側陣営にはアンドラ、オーストラリア、ベルギー、カナダ、デンマーク、フランス、ドイツ、ギリシャ、アイスランド、イスラエル、イタリア、日本、ルクセンブルク、マルタ、モナコ、オランダ、ニュージーランド、ノルウェー、フィリピン、ポルトガル、サンマリノ、韓国、スペイン、台湾、タイ、トルコ、イギリス、米国が含まれる。東側陣営にはアルバニア、アルメニア、アゼルバイジャン、ベラルーシ、ブルガリア、中国、キューバ、チェコ、エストニア、ジョージア、ハンガリー、カザフスタン、キルギスタン、ラオス、ラトビア、リトアニア、モルドバ、モンゴル、北朝鮮、ポーランド、ルーマニア、ロシア(ソ連)、スロバキア、トルクメニスタン、ウクライナ、ウズベキスタン、ベトナムが含まれる。 その他の国々は「非同盟国」とみなされる。

[4] 今の時代については、本分析では米国と欧州、カナダ、オーストラリア、ニュージーランドを含む仮定の西側陣営について検討している。仮定の東側陣営はベラルーシ、中国、マリ、ニカラグア、ロシア、シリアで構成される。その他の国々は「非同盟国」とみなされる。

[6] 文献サーベイについてはFajgelbaum and Khandelwal (2022)を参照。また、Alfaro and Chor (2023)、Bown (2022)、Freund et al. (2023)も参照ありたい。

[7]Alfaro and Chor (2023)、Dang et al. (2023)、Freund et al. (2023)も参照。

[8]Bolhuis, Chen and Kett (2023)を参照。貿易の分断がもたらす多大なコストと、それに伴うグローバル・バリューチェーンの再編を指摘する研究も増えている(とりわけAiyar et al. 2023b; Attinasi et al. 2023; Campos et al. 2023; Goes and Bekkers 2023, Javorcik et al. 2022を参照)。

[9]2023年4月「世界経済見通し(WEO)」第4章を参照。

[10] このシナリオにおいても世界の総生産の変化は依然マイナスとなる。適用対象が世界の一部の国のみの場合でも、貿易制限措置に関連した非効率性が生じるからである。

[11] 2023年10月「世界経済見通し(WEO)」第3章を参照。

[12] 国際社会は2022年の第12回WTO閣僚会議で確立された人道支援用の食料購入の輸出制限からの免除に学ぶことができるだろう。

IMFコミュニケーション局

メディア・リレーションズ

プレスオフィサー:

電話:+1 202 623-7100Eメール: MEDIA@IMF.org