世界経済見通し (WEO) 2023年4月

金融部門の混乱や高インフレ、ロシアによるウクライナ侵攻の的な影響、3年にわたるコロナ禍を受けて、見通しは再び不透明に。

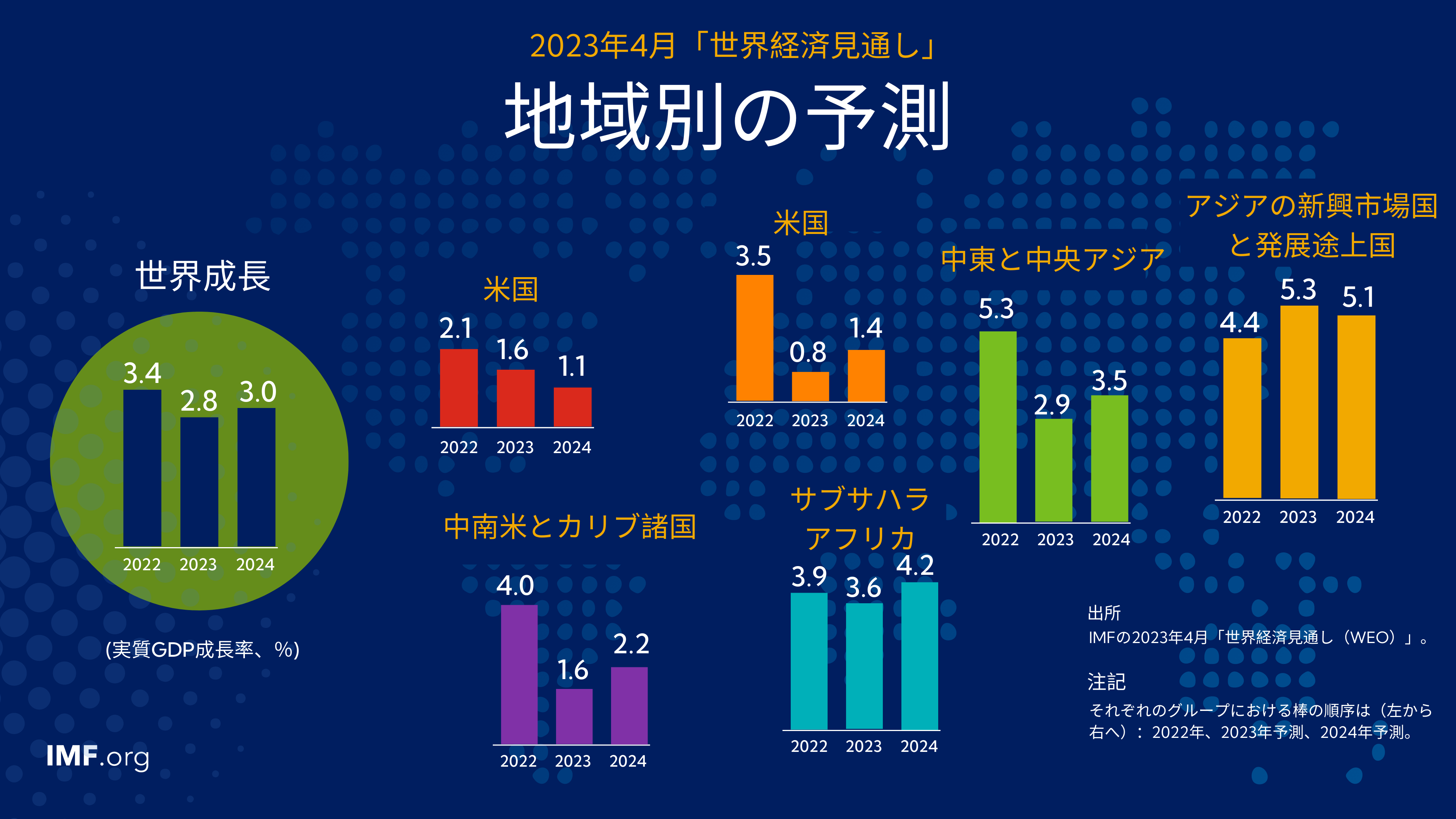

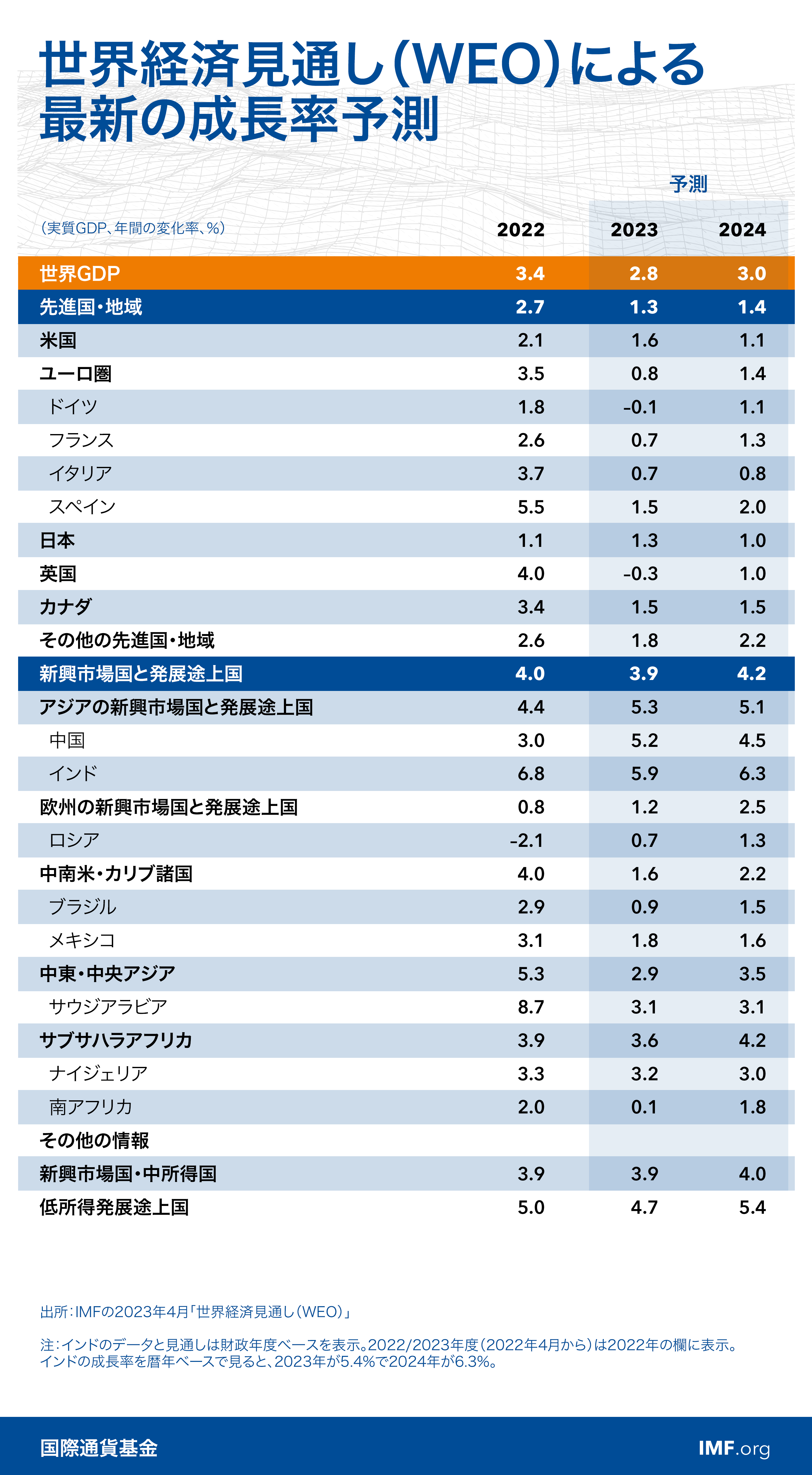

ベースライン予測の下、成長率は2022年の3.4%から2023年は2.8%へ鈍化した後、2024年には3.0%に落ち着く。先進国では成長の減速が特に顕著となる見込みで、成長率は2022年の2.7%から2023年は1.3%になる。金融部門のストレス悪化を伴う現実的な代替シナリオの下では、世界経済の成長率が2023年に約2.5%にまで低下し、先進国の成長率は1%を下回ることになる。一次産品価格の下落を背景に、世界の総合インフレ率は2022年の8.7%から2023年は7.0%に鈍化する見込みであるが、基調的(コア)インフレ率はもっと遅いペースで鈍化するだろう。大半の場合、インフレが目標水準に戻るのは2025年以降となる見込みだ。

自然利子率は、金融政策スタンスを判断する基準レベルであるとともに、公的債務の持続可能性を左右する主要な要因であり、金融政策と財政政策の双方にとって重要である。第2章は、いくつかの主要な先進国と新興市場国における自然利子率の推移について検討することを目的としている。コロナ禍の最中に世界中で公的債務の対GDP比が急上昇し、今後も高水準で推移すると見られている。第3章では、債務残高の対GDP比を引き下げるための様々なアプローチの有効性を検討する。サプライチェーンの混乱と地政学的緊張の高まりによって、地経学的な分断がもたらすリスクや潜在的な便益・費用に政策議論の焦点が当てられている。第4章では、そうした分断によって外国直接投資(FDI)の地理的分布がどのように変わり、世界経済にどのような影響があるかについて検討する。

第1章 世界経済の見通しと政策

2023年初頭には、インフレ率の低下と着実な成長によって世界経済が軟着陸に成功する兆しが一時的に見られたが、インフレの高止まりと最近の金融部門の混乱を受け、そうした兆候が消えつつある。中央銀行が利上げし、食品とエネルギー価格が抑制される中、インフレは落ち着いてきたものの、基調的な物価圧力が根強いほか、多くの国・地域で労働市場が逼迫している。政策金利の急速な引き上げに伴う副作用が現れつつあり、銀行部門の脆弱性が明確になり、ノンバンク金融機関を含むより広範な金融部門への波及の懸念が高まっている。見通しへのリスクは下振れ方向に大きく傾いており、ハードランディングとなる確率が大幅に上昇した。

第2章 自然利子率:原動力と政策的含意

自然利子率とは、経済を刺激も抑制もしない実質利子率のことであり、金融政策スタンスを判断する基準レベルであるとともに、公的債務の持続可能性を左右する重要な要因であるため、金融政策と財政政策の双方にとって重要である。第2章は、いくつかの主要な先進国と新興市場国における自然利子率の推移について検討することを目的としている。自然利子率の推計値をめぐって通常見られる不確実性を軽減すべく、本章では、自然利子率の原動力を分析し将来の軌道を予測するために補完的なアプローチに依拠している。全体として、本章の分析では、現下のインフレ期が過ぎれば先進国では金利がパンデミック以前の水準に戻る可能性が高いことが示唆されている。パンデミック以前の水準にどこまで戻るかは、財政赤字と政府債務の持続的な拡大や金融の分断を伴う代替シナリオが現実化するか否かに左右されることになる。

第3章 地に足をつける:公的債務の急増に対処する方法

コロナ禍の最中に世界中で公的債務の対GDP比が急上昇し、今後も高水準で推移すると見られている。そのことは、とりわけ世界全体で実質金利が上昇する中、政策当局者が直面する課題を深刻化させている。第3章では、債務残高の対GDP比を引き下げるための様々なアプローチの有効性を検討している。本章では、計量経済分析に基づきつつ、歴史的経験の検討による補完を行い、3つの主な結論を得た。第一に、適当なタイミングで適切に設計された財政健全化を行えば、債務比率を持続的に引き下げられる確率が高い。第二に、過剰債務に陥っている国では、大幅な債務再編(既存債務の返済条件の再交渉)や財政健全化、そして経済成長を下支えする政策を組み合わせた包括的なアプローチをとることにより、債務比率の低下に大きく持続的なインパクトを与えることができる。そこでは債権者間の調整が非常に重要になる。最後に、経済成長とインフレは歴史的に見て債務比率の低下に貢献している。

第4章 地経学的分断と外国直接投資

サプライチェーンの混乱と地政学的緊張の高まりによって、地経学的な分断がもたらすリスクや潜在的な便益・費用に政策議論の焦点が当てられている。第4章では、そうした分断によって外国直接投資(FDI)の地理的分布がどのように変わり、その結果、世界経済がFDIの分断化からどのような影響を受けるかについて検討している。FDIのフローは、戦略的部門を中心に、地政学的な立場を同じくする国の間にますます集中するようになっている。いくつかの新興市場国と発展途上国は、地政学的に遠い国からのFDIに依存しているため、FDIの移転に対して非常に脆弱である。長期的には、地政学的ブロックの出現に伴うFDIの分断化によって、特に新興市場国と発展途上国において、GDPの大幅な損失が発生する可能性がある。グローバルな統合を維持するための多国間の取り組みが、FDIの分断化による多大で広範な経済的コストを軽減する最善の方法である。