パンデミックとロシアのウクライナ侵攻双方の影響を受けた世界経済は、引き続き回復基調にある。中国の経済再開を受けた回復は堅調だ。サプライチェーンの途切れは再開され、戦争によるエネルギー・食品市場の混乱も後退している。また、大半の中央銀行が一斉に大規模な金融引き締めを進めていることの成果が表れ始めるとみられ、物価上昇率は徐々に目標水準に戻るだろう。

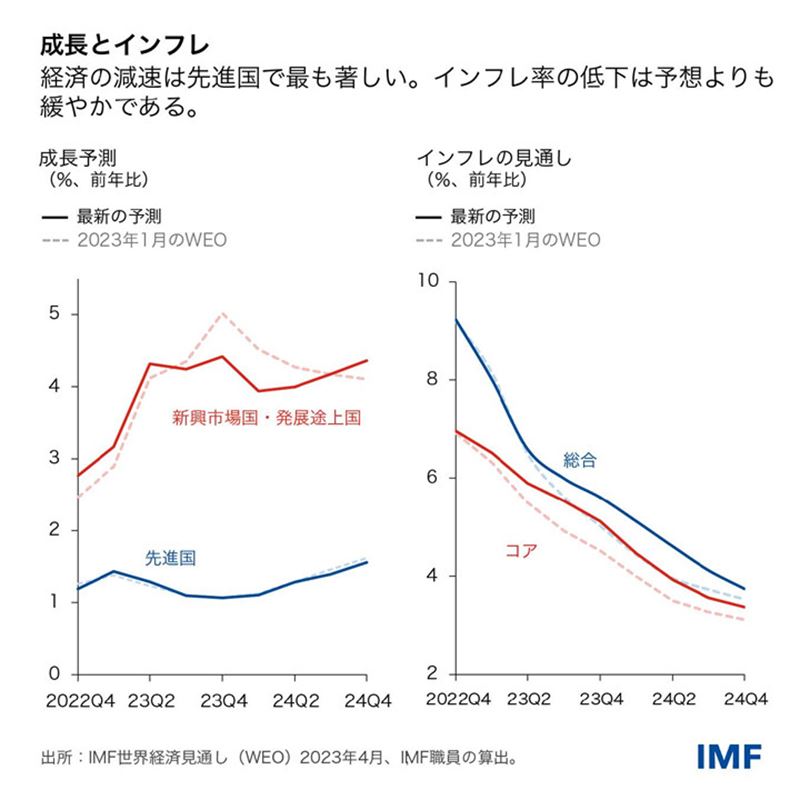

最新のIMF「世界経済見通し(WEO)」では、成長率が今年に2.8%まで低迷した後、来年には3%まで緩やかに加速すると予測しており、1月の予測から0.1%ポイントの引き下げとなった。世界のインフレ率は、昨年の8.7%から今年は7%、2024年には4.9%へと、当初予想よりも遅いペースではあるものの鈍化していくだろう。

今年の経済成長が鈍化しているのは主に先進国であり、特にユーロ圏と英国では今年の成長率予測がそれぞれ0.8%と-0.3%(前年同期比)へ鈍化する。その後は1.4%と1%へそれぞれ回復する見込みだ。一方で多くの新興市場国・発展途上国は、0.5%ポイント下方改定されたものの、持ち直しつつあり、年末から年末までの成長率は2022年の2.8%から、2023年には4.5%まで加速すると予測している。

リスク

しかしながら、最近の銀行の不安定性により、われわれは今も脆弱な状況にあることを再認識させられた。今回も下振れリスクが優勢であり、世界経済の見通しを包む霧は一段と濃くなっている。

まずインフレは、たった数か月前と比べても予想以上に高止まりしている。世界のインフレ率は鈍化しているが、これは主にエネルギーと食料価格の急速な下落を反映している。ただ、エネルギーと食品を除くコアインフレ率は、多くの国でいまだにピークに達していない。IMFは今年末のコアインフレ率が前年比で5.1%まで鈍化すると見込んでいるが、これは1月の改訂見通しから0.6%の大幅な上方改訂であり、目標を大きく上回っている。

さらに、先進国で労働市場の力強さが続く中、経済活動も堅調な動きを見せている。引き締めサイクルのこの段階では、生産と雇用がもっと鈍化している兆候が見られてもおかしくない。その代わりに、IMFの生産およびインフレの試算は過去2四半期にわたって上方改訂されており、総需要が予想以上に強いことを示唆している。そのため、金融政策のさらなる引き締めや、現在の予想よりも長期にわたる引き締めが必要になるかもしれない。

制御不能な賃金物価スパイラルのリスクを懸念すべきだろうか。現時点では、賃金物価スパイラルに陥るとは思っていない。名目賃金の上昇は引き続き、物価上昇に遅れをとっており、実質賃金が下落していることを示唆している。やや逆説的ではあるが、こうした現象が起きている一方で、企業が求人を広く募集するなど労働力の需要が非常に強く、多くの労働者がパンデミック収束から労働市場に復帰していないことから、労働供給が依然として弱い状況が続いている。これは実質賃金が上昇することを示しており、実際に上昇するだろう。しかし企業の利益率は近年急上昇しており(物価が急速に上がる一方で賃金の伸びが緩慢である状況の表れ)、人件費の増加の大部分を総じて吸収できるはずである。インフレ期待が十分にアンカーされている限り、賃金物価スパイラルが制御不能になることはない。ただし、実質賃金の上昇に想定以上の時間がかかる可能性はある。

決して楽な道のりでないことは見えていた

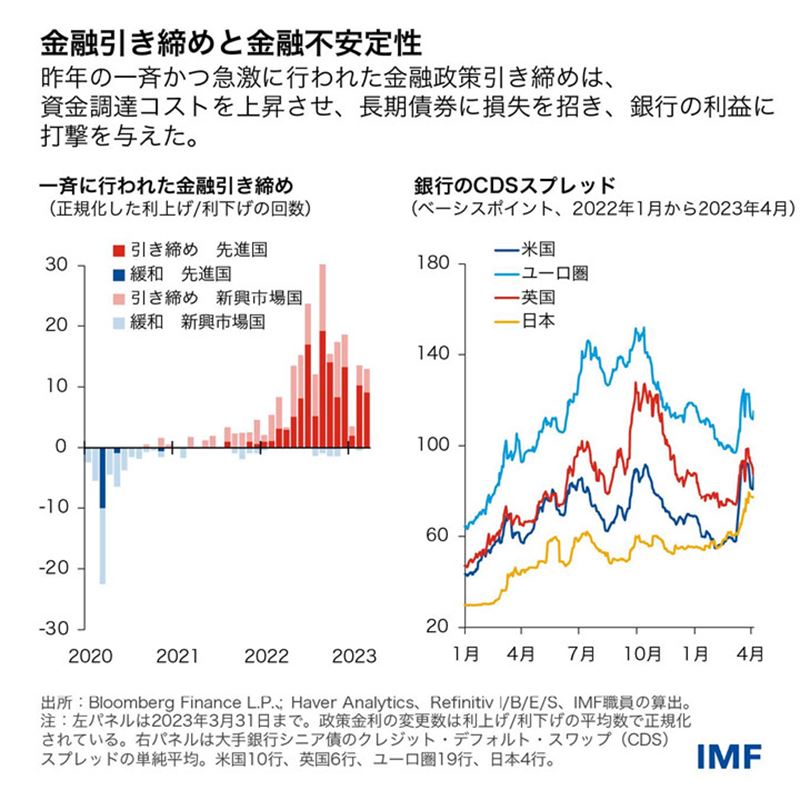

さらに大きな懸念事項は、昨年の急激な金融政策引き締めが金融部門に与え始めた副次的な影響である。IMFはこうした事態が生じると過去に何度も警告していた。想定外だったのは、これほど時間を要したことの方だ。

長期にわたってインフレ低迷と低金利の期間が続いたことで、金融部門は満期と流動性のミスマッチに対する警戒を怠るようになってしまった。昨年の急激な金融政策引き締めによって、長期債券に甚大な損失が出、資金調達コストが上昇した。

金融システムの安定性は、公的資金に頼ることなく損失を吸収する能力にかかっている。昨秋の英国債市場で見られた短期的な不安定性や最近の米銀行を巡る混乱により、銀行とノンバンク金融仲介機関の両方に脆弱性が大いに存在することが浮き彫りになった。どちらのケースでも、金融・通貨当局が迅速で強固な対応を取ったことで、今のところは不安定性が深刻化していない。

IMFの世界経済見通しでは、銀行が資金調達コストの上昇に直面し、慎重に行動しなければならないことから、融資をさらに削減するシナリオも検討している。この場合、今年の生産高がさらに0.3%減少する。

ただし、金融システムにさらなる試練が待ち受けている可能性も拭えない。不安を抱える投資家はしばしば、次に表面化しそうな脆弱性を探す。グローバルなシステム上重要な銀行でありながら経営難に陥っていた欧州の銀行であるクレディスイスに対してもそうだった。レバレッジや信用、金利のリスクへのエクスポージャーが異常に高い金融機関、短期資金調達への依存度が高い金融機関、または財政余地が限られている国・地域にある金融機関が次のターゲットになりうる。ファンダメンタルズが弱い国もそうだ。

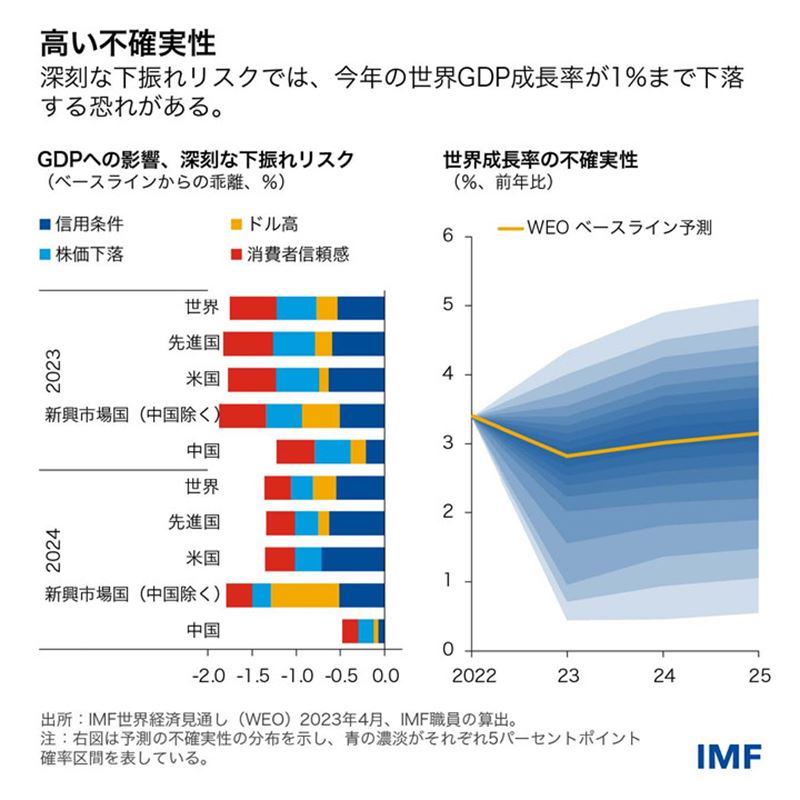

世界金融情勢が急速に引き締められる「リスクオフ」イベントが生じた場合、新興市場国と発展途上国を中心に、信用条件と財政が深刻な影響を受ける恐れがある。すると大規模な資本流出やリスクプレミアムの急騰が起き、安全志向が強まる中でドル高が進行するだろう。そして消費者信頼感の低下や、家計支出と投資の減少を受けて、世界の経済活動が大きく縮小しうる。

この深刻な下振れシナリオでは、今年の世界経済成長率が1%に減速する可能性があり、一人当たり所得の伸びがほぼ停滞することを示している。IMFはそれが現実化する確率を約15%と試算した。

したがってわれわれは、経済成長が歴史的な水準と照らし合わせて低迷したままで、金融リスクが高まる中でも、インフレがまだピークに達していないという、厄介な時期に突入している。

政策

政策当局にはこれまで以上に、確かな手綱さばきと明確なコミュニケーション力が必要とされる。

金融安定性が抑制されている中では、金融政策の重点をインフレ沈静化に置き続けるべきだが、金融情勢に進展があっても迅速に順応できるよう準備しておくべきだ。銀行部門の混乱によって、銀行が貸し渋り、景気全体の減速につながることは明るい兆候である。それ自体が、同じ政策姿勢に至るために金融をさらに引き締める必要性を幾分緩和するはずである。しかし、中央銀行がインフレとの闘いを時期尚早に放棄するという見方が出れば、利回りが低下したり銀行が正当な範囲を超えて経済活動を支援したり、最終的には通貨当局の任務が複雑化したりと、逆の効果をもたらすであろう。

財政政策も大きな役割を果たすことができる。財政引き締め政策は、経済活動を冷やすことで金融政策を下支えし、実質金利をより早く低位の自然利子率の水準に戻すことができる。適切に計画された財政健全化もまた、切実に必要とされているバッファーの再構築や金融安定性の強化に役立つだろう。今年は多数の国々が拡張的な財政政策から舵を切っているが、財政余地を回復するためにできる施策はまだ残っている。

また、規制監督当局は、監視を強化したり、市場の圧力を積極的に管理したりして、残存する金融の脆弱性が本格的な危機に発展しないよう今すぐ行動を起こすべきだ。これはまた、新興市場国と発展途上国にとって、グローバルな金融セーフティネットへの適切なアクセスを確保することを意味する。金融セーフティネットの例としては、IMFの予防措置や米連邦準備制度(FRB)の海外・国際金融当局(FIMA)向けレポファシリティ、そして関連する場合には、中央銀行のスワップラインへのアクセスが挙げられる。統合的な政策枠組み(IPF)に沿って、為替相場は、金融の安定性リスクを増大させたり物価の安定を脅かしたりしない限り、できるだけ調節できるようにすべきだ。

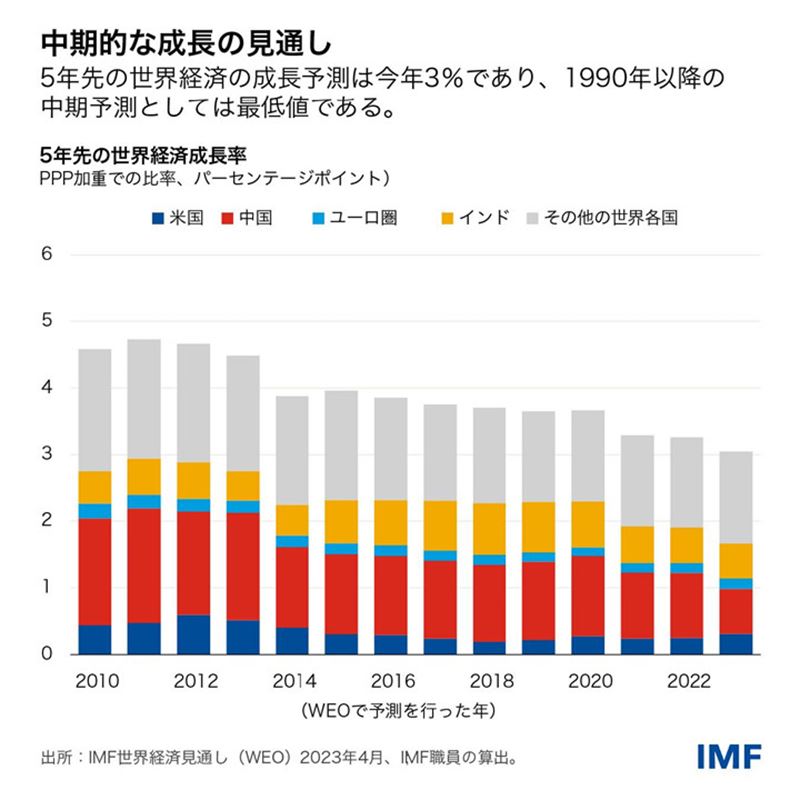

われわれの最新の予測では、中期的な成長も全体的に減速する。5年先の成長予測は、2011年の4.6%から2023年の3%へ徐々に鈍化した。この減速は、中国や韓国など、以前は急速に成長していた経済の伸びが鈍化したことを一部反映している。どの国も先進国との差が縮小するにつれ成長が鈍化するため、これは想定の範囲内である。しかし、最近の減速には、より不吉な力がはたらいている部分もあるかもしれない。パンデミックの傷跡、構造改革のペースが鈍化し、地経学的な分断化の本格的な脅威がますます高まり、貿易摩擦が激化し、直接投資が少なくなり、分断化された「ブロック」間でのイノベーションとテクノロジー採用のペースが遅くなっていることなどである。分断化された世界は、すべての人にとっての進歩を妨げるだろう。また、気候変動やパンデミックへの備えなどの地球規模の課題に首尾よく取り組める可能性も低い。私たちはその道を絶対に避けなければならない。

本ブログ記事は、2023年4月「世界経済見通し(WEO)」の第1章「不安定な回復」に基づいている。