欧米の一部銀行に最近生じたストレスは、低金利、低ボラティリティ、潤沢な流動性が複数年にわたって続いた中で蓄積した金融脆弱性が、随所に見られることを思い起こさせる。

こうしたリスクは、世界的に金融政策の引き締めが続く中、今後何か月かの間に深刻化する可能性もある。こうした背景を踏まえると、金融部門の大きな部分を構成する、銀行以外の一連の金融機関についても、理解やセーフガード実行が肝要となる。年金基金、保険会社、ヘッジファンドなどのノンバンク金融仲介機関(NBFI)は、金融サービスの提供と与信の供与で経済成長を促進し、国際金融制度内で重要な役割を果たしている。

NBFI部門の成長は、世界金融危機後に加速し、現在では国際金融資産の半分近くを保有している。そのため、金融安定性にとって、ノンバンク部門の円滑な運営が不可欠だ。

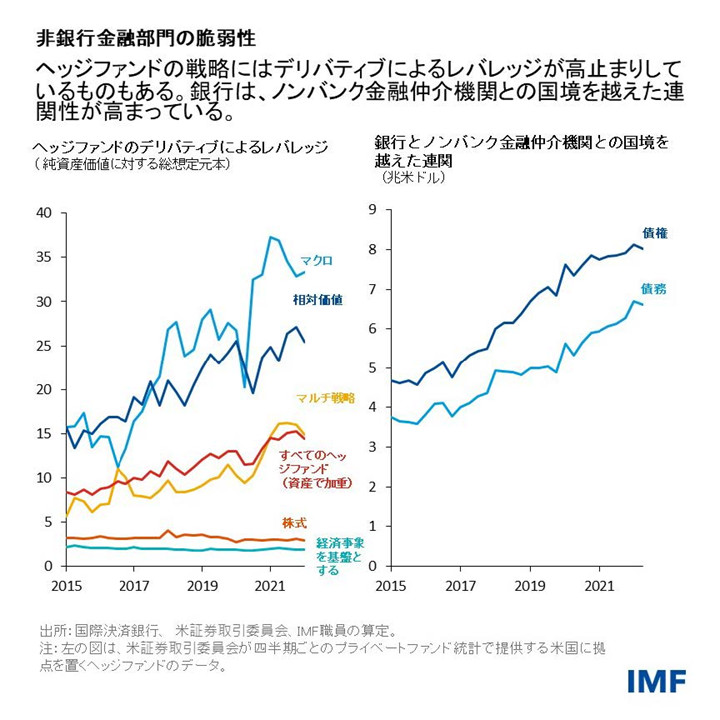

しかし、過去10年間にNBFIの脆弱性が高まっているもようだ。最新版「国際金融安定性報告書(GFSR)」の分析章で提示しているように、NBFIのストレスはレバレッジ上昇とともに顕在化する傾向にある。例えば、投資資金や利益率向上のために借り入れをする場合や、デリバティブのような金融商品を扱う場合だ。

また、流動性ミスマッチがある場合にも、ストレスが生じうる。流動性ミスマッチとは、投資家の償還要請にこたえるために、債券や株式など資産を流動化させるか、与信枠を利用するかして十分な額の現金を生み出すことができない事態を指す。

最後になるが、NBFI間および従来型銀行との間の連結性の高さが金融ストレス増幅の重要な経路となりうる。英国年金基金と債務主導投資(LDI)戦略に昨年生じた状況は、レバレッジ、流動性リスク、連関性の危険な相互作用を明示している。国の財政見通しが憂慮された結果、英国債の利回りが急上昇した。これに伴って、英国債を証拠金として融資を受けていた確定給付型年金基金は、投資に大きな損失が生じ、追加証拠金や追加担保を差し入れるよう要求された。これら要求にこたえるため、年金基金は国債を売却する必要に迫られ、国債利回りがさらに上昇した。

ここで一歩引いて、NBFIが置かれた現状について考えてみるのが良いだろう。ここ数十年で最速のインフレが生じているが、大半の中央銀行は物価安定性を重要な責務としており、こうした中央銀行が金融安定性を目的として自らの流動性を注入すると、インフレ対策が複雑化する。物価上昇が緩やかな環境においては、中央銀行は市場の機能を回復させるために利下げや資産購入といった緩和政策を講じて、金融ストレスに対処できる。

一方で、急速なインフレが進行していると、中央銀行にとっては、ストレスがかかっている間に、金融安定性促進と物価安定性確保の間で困難なトレードオフが発生しかねない。こうした条件下では、金融制度の健全性が脅かされうる。

政策当局には、金融安定性に悪影響を与えかねないNBFI部門の混乱に対策を打てるよう、適切なツールが必要だ。監視、規制、監督の強力な体制が必須条件だろう。くわえて政策当局は、企業が借り入れやデリバティブ活用に伴ってリスクをどれだけ負っているかなど、重要データの報告規制の面で、抜け穴を削減・解消しなければならない。

NBFIがリスク管理を改善できるようにするための政策も必要だ。これは、データの速やかかつ詳細な一般開示とガバナンス義務の設定によって、実現できるかもしれない。民間部門リスク管理上のこうした改善を支えるかたちで、自己資本要件や流動性要件など、適切なプルデンシャル基準を設けるべきだ。また、監督はリソースを増やしつつ、厳格化する必要がある。

こうした措置によって、膨大なリスクをとる動機と機会の両方がなくなるため、NBFIは過剰なリスクを回避する方向へと事業の舵をとる決断を下しやすくなる。また、システミックなストレスをもたらす事象が発生した際に、中央銀行が流動性を支えるために介入する必要性と頻度を減らすことにもつながるだろう。

中央銀行は、介入が必要な場合、大きく分けて次の3種類の支援を考慮できるはずだ。

- 市場全体に対する裁量的な介入は、一時的なものに留めるべきで、金融安定性にとってリスクとなる層のNBFIに対象を絞る必要がある。タイミングも肝心だ。データに基づく指標が潜在的な介入を誘発し、最終的に介入するかの裁量権は政策当局が握るかたちで枠組みを設けるべきだ。

- 最後の貸し手としての介入は、金融システム上重要な金融機関がリスク下に置かれた際に利用できるようにすべきだ。この融資は、中央銀行の裁量で行われるべきだ。また、高い金利を適用し、完全に担保されたもので、より厳しい監督を伴う必要がある。NBFIの流動性を回復させ、再び市場で融資を利用できるようにするための行程表が明確に定められるべきだ。

- 金融システムへの波及を抑えるために、特定のNBFIについては既存の融資制度の活用を認可できるが、モラルハザード回避のために、この利用許可水準は非常に高く設定しなければならない。この融資活用は、各種NBFIに対応する適切な規制・監督の体制なしに認められてはならない。

流動性支援と金融政策の目標が相反し、齟齬が生じているという認識が生まれないように、明確なコミュニーションが不可欠だ。例えば、金融安定性回復のために資産購入を行う一方で、物価上昇率を目標まで引き下げるために量的引き締めを継続することは、意図を不明確にし、情報発信を困難にする。中央銀行の流動性支援を公表する際は、金融安定面での諸目的とプログラムの内容・時期を明確に説明する必要がある。

同時に、国内における政策当局間の協力、また、各国政府当局間での国際的な調整が不可欠となる。これらは、リスク特定と危機管理の向上に資する。とりわけ、協調的に実施する国際的な改革は、国境を越える波及効果、規制の差異の悪用、市場の細分化といったリスクを低減させる。

世界的にNBFI部門の規模とその仲介能力が増大している点を踏まえると、中央銀行の流動性を活用する上で適切なツールボックスの開発が、その活用の必要性を制限する適切なガードレールとともに、優先事項となっている。金融政策の引き締めが継続する中、金融部門の脆弱性の増大が見込まれており、この点を踏まえると、上記のような取り組みの必要性が一層高まっている。