يواجه عدد من البنوك في الولايات المتحدة وأوروبا ضغوطا في الآونة الأخيرة، وهي تذكرة قوية بجيوب الضعف المالي الحاد التي تراكمت على مدار سنوات من انخفاض أسعار الفائدة وتراجع التقلبات ووفرة السيولة.

وخلال الشهور القادمة، قد تتفاقم هذه المخاطر في ظل استمرار تشديد السياسة النقدية عالميا، وبالتالي من الأهمية بمكان فهم طبيعة هذه الشريحة العريضة من القطاع المالي التي تضم الكثير من المؤسسات بخلاف البنوك واتخاذ الإجراءات اللازمة لحمايتها. كذلك تضطلع مؤسسات الوساطة المالية غير المصرفية*، بما في ذلك صناديق معاشات التقاعد وشركات التأمين وصناديق التحوط، بدور أساسي في النظام المالي العالمي، حيث تقدم الخدمات المالية والائتمان وبالتالي تدعم النمو الاقتصادي.

وفي أعقاب الأزمة المالية العالمية، تسارع نمو قطاع مؤسسات الوساطة المالية غير المصرفية الذي أصبح يشكل الآن حوالي 50% من الأصول المالية العالمية. وبالتالي أصبح الاستقرار المالي مرهونا بسلاسة أداء القطاع غير المصرفي.

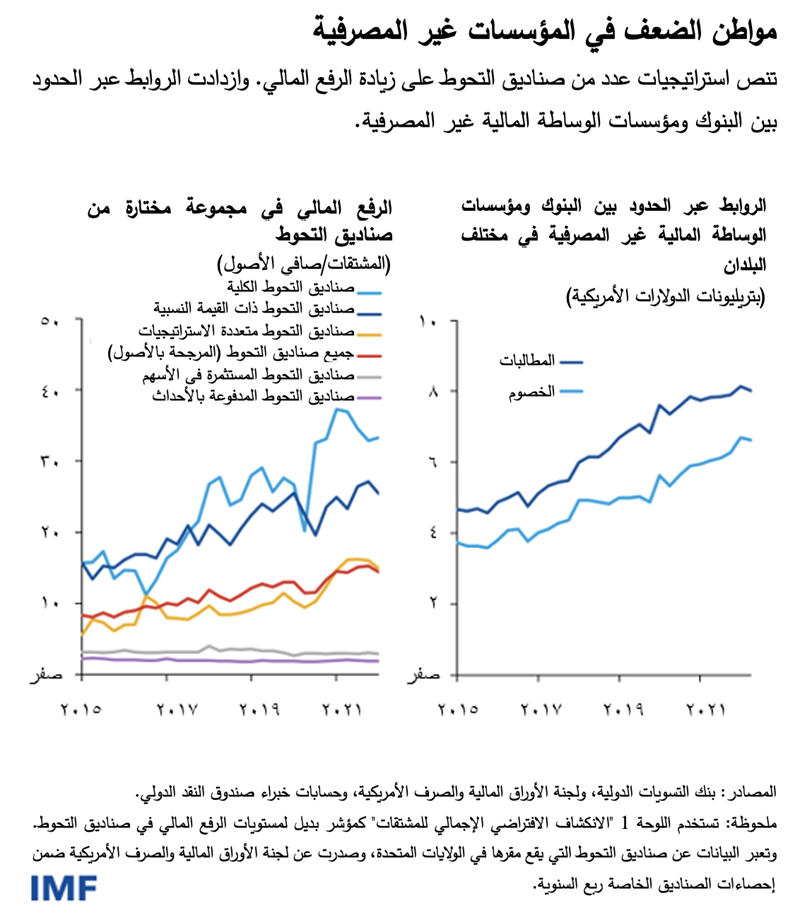

غير أنه يبدو أن قطاع مؤسسات الوساطة المالية غير المصرفية بات يعاني المزيد من مواطن الضعف خلال العقد الماضي. فكما نوضح في أحد الفصول التحليلية في العدد الأخير من تقرير الاستقرار المالي العالمي، عادة ما ترتبط الضغوط في هذا القطاع بارتفاع مستويات الرفع المالي، بما في ذلك اقتراض الأموال لتمويل الاستثمارات أو زيادة الأرباح، أو استخدام الأدوات المالية، مثل المشتقات.

وتنشأ الضغوط أيضا عن عدم اتساق تدفقات السيولة، والذي يعني عدم قدرة المؤسسات على توليد النقد الكافي سواء من خلال تصفية الأصول، كالسندات أو الأسهم، أو استخدام خطوط الائتمان لتلبية طلبات الاسترداد المقدمة من المستثمرين.

وأخيرا، يمكن أن يكون الترابط الشديد فيما بين مؤسسات الوساطة المالية غير المصرفية ومع البنوك التقليدية إحدى أهم قنوات تفاقم الضغوط المالية. ويتضح من الأزمة الناتجة عن استراتيجيات صناديق المعاشات التقاعدية والاستثمارات القائمة على الخصوم التي شهدتها المملكة المتحدة العام الماضي خطر التأثير المتبادل بين الرفع المالي ومخاطر السيولة والترابط. ونتج عن المخاوف إزاء آفاق المالية العامة للبلاد ارتفاع حاد في عائد السندات السيادية للمملكة المتحدة، مما أدى بدوره إلى خسائر كبيرة في استثمارات صناديق معاشات التقاعد ذات المزايا المحددة التي اقترضت مقابل هذا الضمان، مما نشأت عنه طلبات لتغطية حساب الهامش وزيادة الضمانات. ولتلبية هذه الطلبات، اضطرت صناديق معاشات التقاعد إلى بيع السندات الحكومية، مما أدى إلى ارتفاع إضافي في حجم العائدات.

ومن المفيد الرجوع خطوة إلى الوراء وإلقاء نظرة على البيئة الحالية لمؤسسات الوساطة المالية غير المصرفية. ففي ظل معدلات التضخم الأسرع على الإطلاق خلال عدة عقود، وتحمل معظم البنوك المركزية المسؤولية عن استقرار الأسعار كجزء من مهامها الأساسية، يمكن أن يؤدي ضخ سيولة البنوك المركزية لأغراض الاستقرار المالي إلى تعقيد جهود مكافحة التضخم. وعند تدني مستويات التضخم، يمكن للبنوك المركزية الاستجابة للضغوط المالية من خلال تيسير السياسات، كخفض أسعار الفائدة أو شراء الأصول لاستعادة سير العمل في الأسواق.

ولكن في ظل ارتفاع التضخم، قد تكون لدى البنوك المركزية صعوبة في المفاضلة بين تعزيز الاستقرار المالي وتحقيق الاستقرار السعري خلال فترات الضغوط، مما قد يهدد سلامة القطاع المالي.

ويحتاج صناع السياسات إلى أدوات ملائمة للتصدي للاضطرابات في قطاع مؤسسات الوساطة المالية غير المصرفية التي قد يكون لها تأثير سلبي على الاستقرار المالي. وتعد قوة الرقابة والتنظيم والإشراف شرطا أساسيا في هذا الصدد. وعلى صناع السياسات أيضا تضييق أو سد فجوات البيانات الأساسية في التقارير المقدمة للأجهزة التنظيمية، بما في ذلك حجم المخاطر التي تتحملها الشركات عند الاقتراض أو استخدام المشتقات.

وهناك حاجة أيضا إلى سياسات لضمان تعزيز قدرة مؤسسات الوساطة المالية غير المصرفية على إدارة المخاطر، وهو ما يمكن تنفيذه من خلال متطلبات الحوكمة ونشر بيانات حديثة ومفصلة عن هذه الجهات. كذلك يجب أن تقترن تلك التحسينات في إدارة مخاطر القطاع الخاص بمعايير احترازية ملائمة لدعمها، بما في ذلك متطلبات رأس المال والسيولة، إلى جانب تعزيز موارد الأجهزة الرقابية وتشديد معاييرها.

وقد يساعد ذلك في الحيد بقرارات مؤسسات الوساطة المالية غير المصرفية عن الإسراف في تحمل المخاطر من خلال انتزاع أي حافز أو فرصة لتحمل مخاطر مفرطة. وسيساهم ذلك على الأرجح في الحد من ضرورة وتواتر تدخلات البنك المركزي اللازمة لتوفير دعم السيولة خلال فترات الضغوط النظامية.

ويمكن للبنوك المركزية النظر في ثلاث آليات عامة للدعم عند الحاجة إلى تدخلها:

· التدخل الاستنسابي على مستوى السوق ينبغي أن يكون مؤقتا وأن يستهدف شرائح مؤسسات الوساطة المالية غير المصرفية المهددة للاستقرار المالي. والتوقيت مهم أيضا – فينبغي وجود إطار يحدد طبيعة التدخل المحتمل وفق مجموعة من المقاييس القائمة على البيانات، بينما يحتفظ صناع السياسات في نهاية المطاف بحرية اختيار التدخل من عدمه.

· البنوك المركزية باعتبارها الملاذ الأخير للإقراض ينبغي أن تتدخل إذا طالت الضغوط إحدى مؤسسات الوساطة المالية غير المصرفية ذات الأهمية النظامية. وينبغي أن يكون إقراض هذه المؤسسات قائما على التقدير الاستنسابي للبنك المركزي، وبسعر فائدة أعلى، وأن يكون مضمونا بالكامل، ومصحوبا بمزيد من الإشراف الرقابي. كذلك ينبغي تحديد جدول زمني واضح لاستعادة سيولة المؤسسة واعتمادها مجددا على التمويل السوقي.

· إتاحة الاستفادة من تسهيلات الإقراض الدائمة لمجموعة محددة من مؤسسات الوساطة المالية غير المصرفية للحد من انتشار التداعيات إلى النظام المالي، وإن كان ينبغي رفع معيار الاستفادة للغاية تجنبا للخطر الأخلاقي. كذلك ينبغي ألا تتاح الاستفادة من هذه التسهيلات في غياب القواعد التنظيمية والرقابية الملائمة لمختلف أنواع مؤسسات الوساطة المالية غير المصرفية.

ويكتسب التواصل الواضح أهمية بالغة، حتى لا يُنظر إلى دعم السيولة على أنه يتعارض مع أغراض السياسة النقدية. فشراء الأصول على سبيل المثال لاستعادة الاستقرار المالي، مع الاستمرار في تنفيذ سياسة التشديد الكمي بغرض إعادة التضخم إلى مستواه المستهدف، قد يثير الالتباس بشأن الغرض منه ويزيد من صعوبة التواصل. وينبغي أن تتضمن تصريحات البنك المركزي بشأن دعم السيولة شرحا واضحا لأهداف الاستقرار المالي ومَعْلَمات البرنامج والإطار الزمني.

وفي الوقت نفسه، يمثل التعاون بين صناع السياسات في البلد الواحد والتنسيق الدولي بين السلطات الوطنية مطلبا ضروريا، حيث يساعد في تعزيز آليات الكشف عن المخاطر وإدارة الأزمات. وتحديدا، من شأن تنسيق الإصلاحات على المستوى الدولي الحد من مخاطر انتشار التداعيات عبر الحدود، والمراجحة التنظيمية، والتفكك السوقي.

وفي ظل نمو مؤسسات الوساطة المالية غير المصرفية عالميا من حيث حجم أنشطتها وقدراتها في قطاع الوساطة، يتعين إيلاء الأولوية لاستحداث الأدوات الملائمة لتنظيم الاستفادة من سيولة البنوك المركزية، وتطبيق معايير الحماية اللازمة للحد من الحاجة إلى استخدامها. وأصبحت الحاجة إلى ذلك أكثر إلحاحا في ظل مواطن ضعف القطاع المالي التي يُتوقع تفاقمها نتيجة استمرار تشديد السياسات النقدية.

* بالانجليزية