Мировая экономика продолжает постепенно восстанавливаться после пандемии и вторжения России в Украину. Экономика Китая быстро восстанавливается после возобновления активности. Отступают проблемы сбоев в цепочке поставок, и ослабевают вызванные войной нарушения на рынках энергоносителей и продовольствия. Одновременно с этим масштабное и синхронное ужесточение денежно-кредитной политики большинством центральных банков должно начать приносить результат в виде возврата инфляции к целевым показателям.

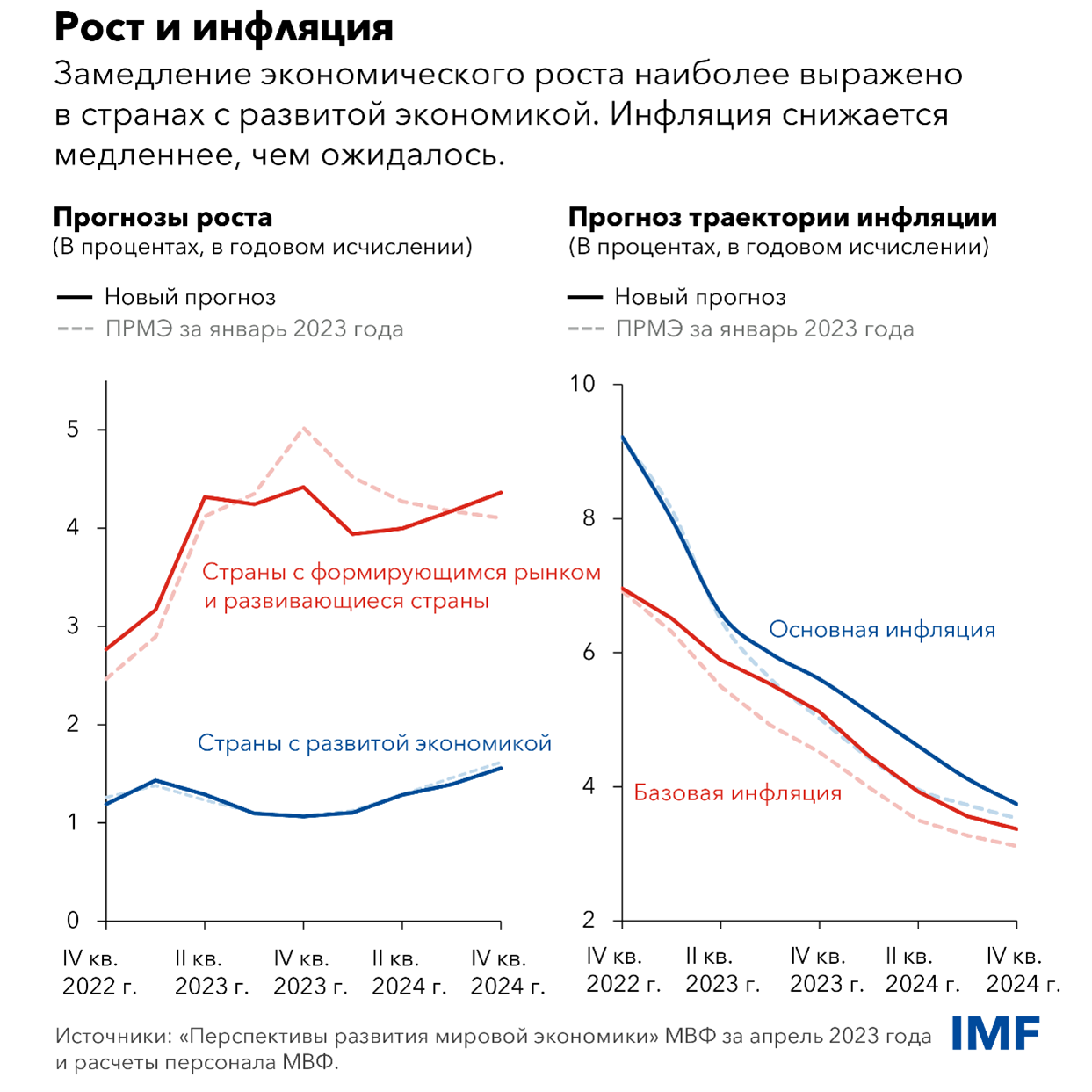

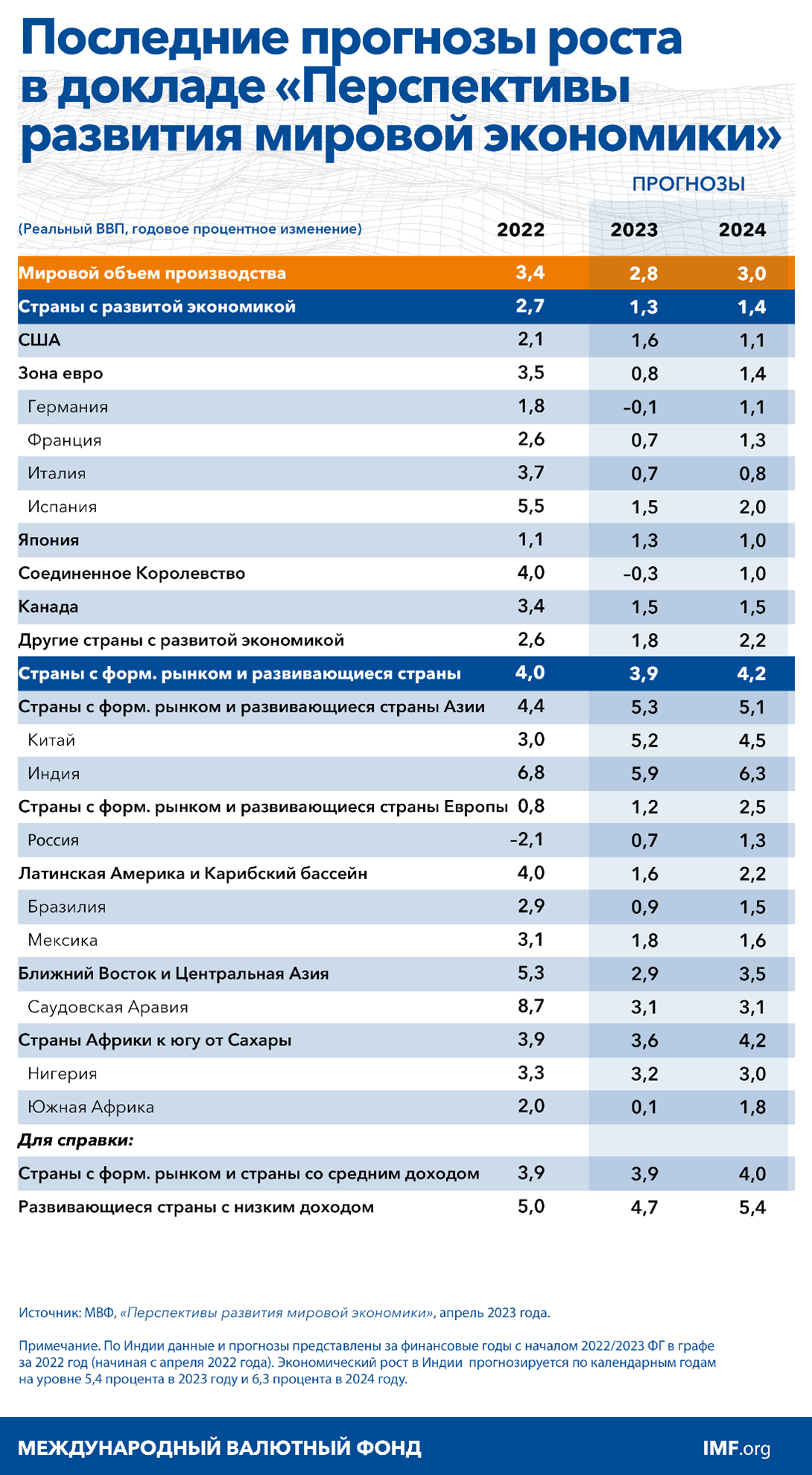

В нашем новом докладе «Перспективы развития мировой экономики» мы прогнозируем, что экономический рост в этом году достигнет минимального значения 2,8 процента, а затем немного ускорится до 3 процентов в следующем году, что на 0,1 процентного пункта ниже наших январских прогнозов. Глобальная инфляция будет снижаться, хотя и медленнее, чем первоначально ожидалось, — с 8,7 процента в 2022 году до 7 процентов в этом году и 4,9 процента в 2024 году.

Замедление экономического роста в этом году сосредоточено в странах с развитой экономикой, особенно это касается зоны евро и Соединенного Королевства, где рост экономики в этом году, как ожидается, замедлится до 0,8 процента и –0,3 процента, после чего восстановится до 1,4 и 1 процента, соответственно. В отличие от этого, несмотря на пересмотр прогноза в сторону снижения на 0,5 процентного пункта, экономика многих стран с формирующимся рынком и развивающихся стран набирает обороты: к концу 2023 года прогнозируется ускорение роста до 4,5 процента с 2,8 процента в конце 2022 года.

Риски

Однако наблюдавшаяся в последнее время нестабильность в банковском секторе напоминает нам о том, что ситуация остается неустойчивой. Вновь преобладают риски ухудшения ситуации, и перспективы развития мировой экономики становятся менее определенными.

Во-первых, инфляция оказалась намного более устойчивой, чем ожидалось еще несколько месяцев назад. Хотя глобальная инфляция снизилась, это связано в основном с резким изменением динамики цен на энергоносители и продовольствие. Но базовая инфляция, в которой не учитываются цены на энергоносители и продовольствие, во многих странах еще не достигла пика. Мы ожидаем, что к концу этого года базовая инфляция замедлится до 5,1 процента по сравнению с концом прошлого года, что является значительным (на 0,6 процентного пункта) пересмотром в сторону повышения относительно январского бюллетеня ПРМЭ и намного выше целевого показателя.

Кроме того, экономическая активность демонстрирует признаки устойчивости, а на рынке труда в большинстве стран с развитой экономикой сохраняется очень сильная конъюнктура. На данном этапе цикла ужесточения денежно-кредитной политики можно было бы ожидать более заметных признаков сокращения объема производства и занятости. Вместо этого расчетные показатели объема производства и инфляции за последние два квартала были пересмотрены в сторону повышения, что свидетельствует о более сильном, чем ожидалось, совокупном спросе. Это может потребовать дальнейшего ужесточения денежно-кредитной политики или сохранения более жесткой политики в течение более длительного, чем ожидается в данный момент, периода.

Нужно ли беспокоиться о риске возникновения неконтролируемой спирали заработной платы и цен? В данный момент я еще не убежден в этом. Рост номинальной заработной платы по-прежнему отстает от повышения цен, что подразумевает снижение реальной заработной платы. В некоторой степени парадоксально то, что это происходит на фоне весьма высокого спроса на рабочую силу с большим числом объявлений о вакансиях в компаниях и все еще слабого предложения рабочей силы, поскольку многие работники не полностью вернулись на рынок труда после пандемии. Это говорит о том, что реальная заработная плата должна увеличиться, и я ожидаю, что так и произойдет. Но прибыли корпораций в последние годы выросли, что является обратной стороной гораздо более высоких цен при лишь незначительно возросшей заработной плате, и в среднем должны быть в состоянии в большой степени покрыть растущую стоимость рабочей силы. Если инфляционные ожидания останутся прочно закрепленными, этот процесс не должен выйти из-под контроля. Однако это вполне может занять больше времени, чем ожидается.

Заведомо нелегкие задачи

Большую тревогу вызывает тот факт, что в результате резкого ужесточения денежно-кредитной политики в последний год начинают проявляться побочные эффекты для финансового сектора, о чем мы неоднократно предупреждали. Пожалуй, удивительно то, что это заняло так много времени.

После длительного периода сдержанной инфляции и низких процентных ставок финансовый сектор перестал уделять достаточно внимания несоответствию сроков погашения и ликвидности. Быстрое ужесточение денежно-кредитной политики в прошлом году привело к значительным убыткам по долгосрочным активам с фиксированным доходом и повышению стоимости финансирования.

Стабильность любой финансовой системы зависит от ее способности поглощать убытки, не используя для этого деньги налогоплательщиков. Краткий период нестабильности на рынке первоклассных облигаций в Соединенном Королевстве осенью прошлого года и недавние потрясения в банковском секторе США служат иллюстрацией того, что среди как банков, так и небанковских финансовых посредников присутствуют значительные факторы уязвимости. В обоих случаях органы финансового и денежно-кредитного регулирования предприняли быстрые и решительные действия, и им пока удалось предотвратить рост нестабильности.

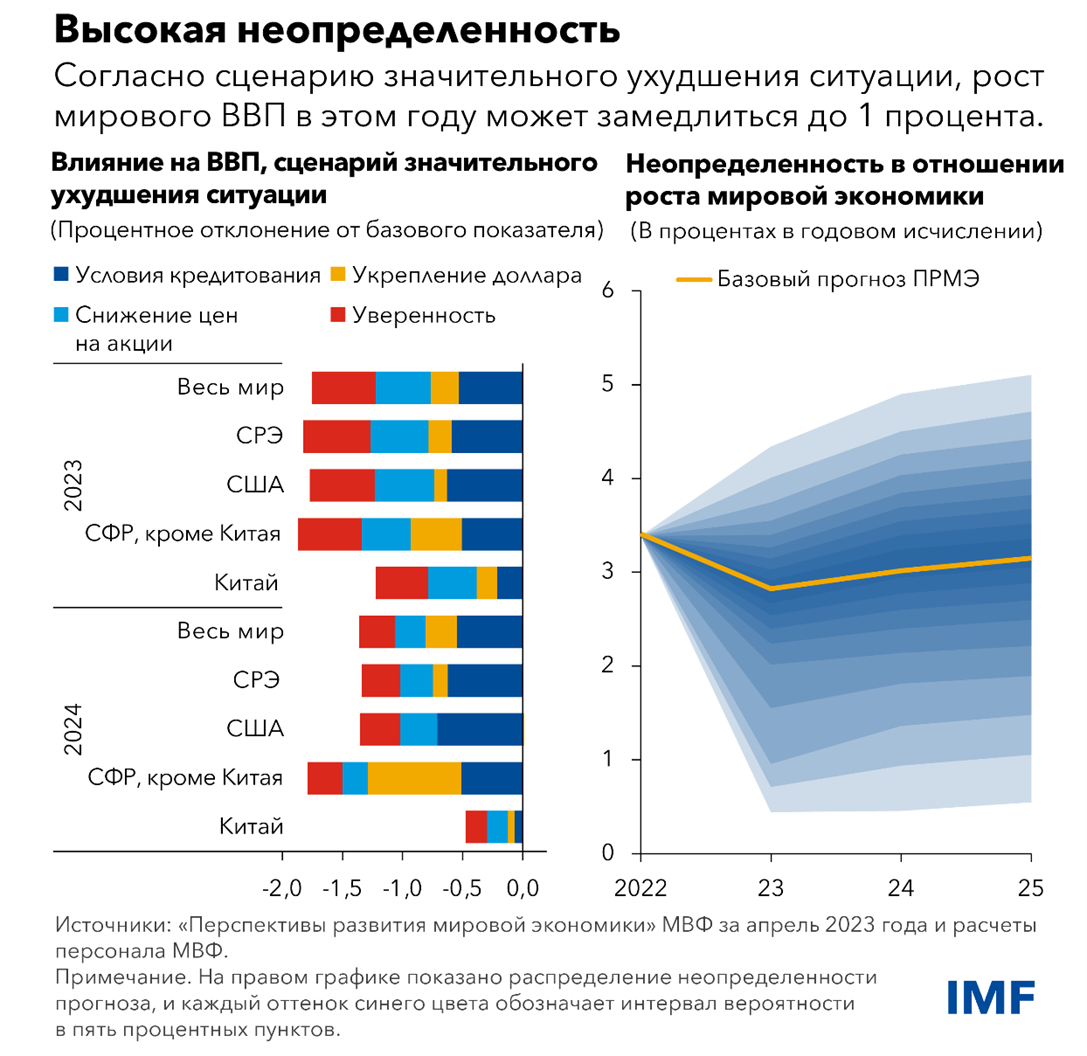

В докладе «Перспективы развития мировой экономики» рассматривается сценарий, при котором банки, столкнувшись с ростом стоимости финансирования и необходимостью действовать более осмотрительно, еще больше сокращают кредитование. Это приводит к дополнительному сокращению объема производства на 0,3 процента в этом году.

Однако финансовая система вполне может подвергнуться еще большим испытаниям. Обеспокоенные инвесторы часто ищут следующее самое слабое звено, как это произошло с Crédit Suisse, системно значимым в глобальном масштабе, но испытывающим проблемы европейским банком. Следующей целью могут стать финансовые организации с чрезмерной долей заемных средств, подверженные воздействию кредитного риска или процентных ставок, излишне зависящие от краткосрочного финансирования или расположенные в юрисдикциях с ограниченными бюджетными возможностями. То же самое может произойти со странами, которые воспринимаются как имеющие слабые экономические детерминанты.

Резкое ужесточение глобальных финансовых условий — так называемое событие «неприятия риска» — может оказать значительное влияние на условия кредитования и государственные финансы, особенно в странах с формирующимся рынком и развивающихся странах. Это вызовет большой отток капитала, внезапное увеличение премий за риск, повышение курса доллара из-за стремления вложить средства в надежные активы и сильное сокращение глобальной активности на фоне пониженных уровней доверия, расходов домашних хозяйств и инвестиций.

При таком сценарии значительного ухудшения ситуации рост мировой экономики в этом году может замедлиться до 1 процента, что означает почти полное отсутствие роста доходов на душу населения. Мы оцениваем вероятность такого результата примерно в 15 процентов.

Итак, мы вступаем в непростую фазу, когда экономический рост остается слабым по историческим меркам и финансовые риски возросли, но динамика инфляции еще не переломилась.

Меры политики

Директивным органам, более чем когда-либо, необходимо уверенно контролировать ситуацию и предоставлять четкую информацию.

При условии сдерживания финансовой нестабильности денежно-кредитная политика должна оставаться сосредоточенной на снижении инфляции, но быть готовой быстро адаптироваться к изменениям в финансовом секторе. Положительным моментом является то, что потрясения в банковском секторе будут способствовать замедлению активности в целом, поскольку банки сокращают кредитование. Это само по себе должно частично уменьшить необходимость в дальнейшем ужесточении денежно-кредитной политики для достижения такой же направленности политики. Но ожидание того, что центральные банки преждевременно откажутся от борьбы с инфляцией, будет иметь противоположный эффект: снижение доходности, необоснованно значительная поддержка активности и, в конечном счете, усложнение задачи органов денежно-кредитного регулирования.

Активную роль также может сыграть налогово-бюджетная политика. За счет замедления экономической активности более жесткая налогово-бюджетная политика окажет поддержку денежно-кредитной политике, позволяя реальным процентным ставкам быстрее вернуться к низкому естественному уровню. Продуманная бюджетная консолидация также поможет восстановить столь необходимые резервы и укрепить финансовую стабильность. В то время как в этом году налогово-бюджетная политика во многих странах становится менее экспансионистской, можно принять дополнительные меры для восстановления бюджетных возможностей.

Чтобы сохраняющаяся на финансовом рынке неустойчивость не переросла в полномасштабный кризис, регулирующие и надзорные органы также должны действовать немедленно путем усиления надзора и активного снижения напряженности на рынке. Для стран с формирующимся рынком и развивающихся стран это также означает обеспечение надлежащего доступа к глобальной системе финансовой безопасности, включая превентивные договоренности с МВФ, и к механизму выкупа Федеральной резервной системы США для иностранных и международных органов денежно-кредитного регулирования или к своповым линиям центральных банков, когда это уместно. Следует допустить максимальную степень корректировки обменных курсов, если только это не повысит риски для финансовой стабильности и не будет угрожать стабильности цен, в соответствии с нашим целостным подходом к политике.

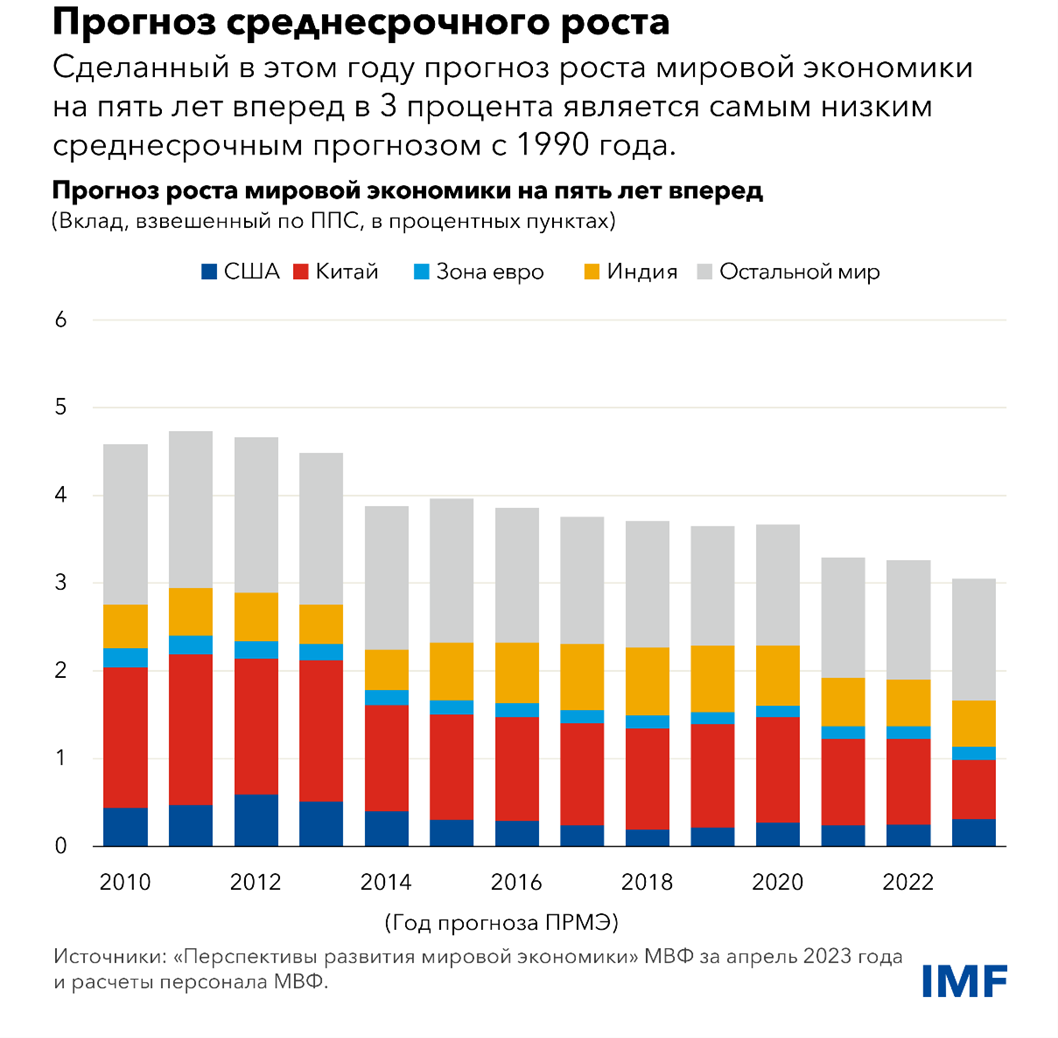

Наши последние прогнозы также указывают на общее замедление прогнозируемых темпов роста в среднесрочной перспективе. Прогнозы роста на пять лет неуклонно снижались с 4,6 процента в 2011 году до 3 процентов в 2023 году. Это снижение отчасти связано с замедлением экономического роста в таких ранее быстрорастущих странах, как Китай и Южная Корея. Это предсказуемо: рост замедляется по мере сближения уровней развития стран. Но недавнее замедление также может быть отчасти связано с более угрожающими факторами: долговременным ущербом от пандемии, замедлением темпа структурных реформ, а также растущей угрозой геоэкономической фрагментации, ведущей к усилению напряженности в сфере торговли, сокращению прямых инвестиций и более медленным темпам внедрения инноваций и технологий в разрозненных «блоках». В разобщенном мире мы вряд ли сможем достичь всеобщего прогресса или успешно решить такие глобальные проблемы, как изменение климата или готовность к пандемиям. Мы должны делать все возможное, чтобы не пойти по этому пути.

Этот блог основан на главе 1 апрельского выпуска доклада «Перспективы развития мировой экономики» 2023 года: «Неустойчивое восстановление».

*****

Пьер-Оливье Гуринша — экономический советник и директор Исследовательского департамента МВФ. Он находится в отпуске из Калифорнийского университета в Беркли, где занимает должность профессора глобального управления имени С. К. и Анджелы Чань на экономическом факультете и в Школе бизнеса имени Уолтера Хааса. Профессор Гуринша был главным редактором «Экономического обзора МВФ» с момента его создания в 2009 году по 2016 год, руководящим редактором издания Journal of International Economics с 2017 по 2019 год и соредактором журнала American Economic Review с 2019 по 2022 год. Он находится в отпуске из Национального бюро экономических исследований, где он был директором программы «Международные финансы и макроэкономика»; он также является научным сотрудником Центра исследований экономической политики (CEPR) в Лондоне и членом Эконометрического общества.

В сферу основных научных интересов профессора Гуринша входят международная макроэкономика и финансы. Темами его недавних исследований являются недостаток надежных активов в мире, глобальные дисбалансы и валютные войны, международная валютная система и роль доллара США, парадигма основной валюты, определяющие факторы потоков капитала в развивающиеся страны и из них, международные портфели, мировой финансовый кризис и воздействие кризиса, вызванного COVID-19, на банкротство компаний. Профессор Гуринша является лауреатом Приза Бернасера 2007 года как лучший европейский экономист в возрасте до 40 лет, работающий в области макроэкономики и финансов, и приза «Лучшему молодому экономисту» 2008 года, присуждаемого лучшему французскому экономисту, не достигшему 40-летия. В 2012–2013 годах профессор Гуринша был членом Совета экономических консультантов премьер-министра Франции.

Он учился в Политехнической школе и в 1996 году получил докторскую степень по экономике в Массачусетском технологическом институте. Он преподавал в аспирантуре школы бизнеса Стэнфордского университета и в Принстонском университете, а в 2003 году перешел на экономический факультет Калифорнийского университета в Беркли. Он вырос в городе Монпелье во Франции.