إن تعافي الاقتصاد العالمي تدريجيا من كل من الجائحة والغزو الروسي لأوكرانيا لا يزال على المسار الصحيح. واقتصاد الصين الذي أُعيد فتحه يتعافى بقوة. والاضطرابات في سلاسل الإمداد آخذة في التراجع، بينما الاختلالات في أسواق الطاقة والغذاء الناجمة عن الحرب تواصل انحسارها. وفي نفس الوقت، فإن التشديد الكبير والمتزامن للسياسة النقدية من قِبَل معظم البنوك المركزية من المتوقع أن يبدأ في أن يؤتي ثماره، مع تحرك التضخم وعودته إلى مستوياته المستهدفة.

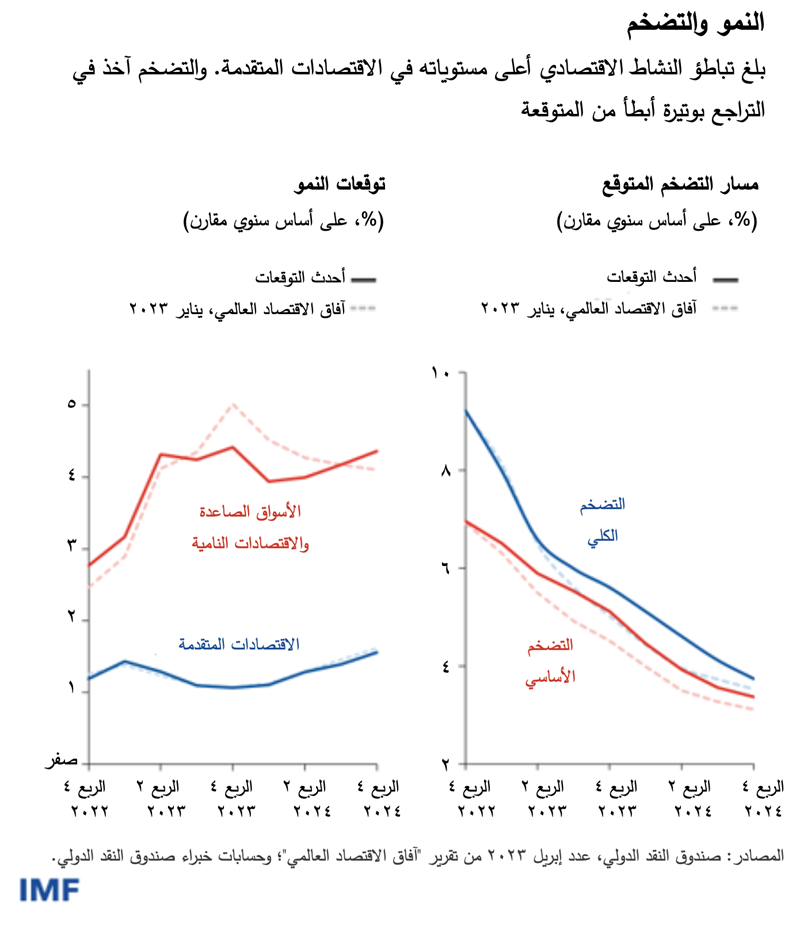

وتشير أحدث تنبؤاتنا في تقرير آفاق الاقتصاد العالمي إلى أن النمو العالمي سيستقر عند أدنى مستوياته وهو 2,8% هذا العام قبل أن يرتفع قليلا إلى 3% العام القادم – أي أقل بمقدار 0,1 نقطة مئوية عن تنبؤاتنا في يناير. وسوف ينخفض التضخم العالمي، وإن كان بوتيرة أبطأ مما كان متوقعا في البداية، من 8,7% في 2022 إلى 7% هذا العام و4,9% في 2024.

يتركز تباطؤ النشاط الاقتصادي هذا العام في الاقتصادات المتقدمة ولا سيما منطقة اليورو والمملكة المتحدة، حيث يُتوقع هبوط النمو إلى 0,8% و-0,3% هذا العام قبل أن يعاود الارتفاع إلى 1,4% و1%، على التوالي. وعلى العكس من ذلك، رغم تخفيض قدره 0,5 نقطة مئوية للتوقعات، يشهد كثير من اقتصادات الأسواق الصاعدة والاقتصادات النامية تحسنا في ظل تسارع النمو، على أساس مُقارَن بين نهاية عام وآخر، وبلوغه 4,5% في 2023 مقابل 2,8% في 2022.

المخاطر

رغم ذلك، تذكرنا حالة عدم استقرار البنوك في الآونة الأخيرة بأن الوضع لا يزال هشا. ومرة أخرى، مخاطر التطورات السلبية هي السائدة والضباب الذي يلف آفاق الاقتصاد العالمي اشتد كثافة.

أولا، التضخم أكثر جمودا من المتوقع حتى منذ بضعة أشهر ماضية. وبينما التضخم العالمي قد تراجع، فذلك يُعزى في معظم الحالات للانعكاس الحاد في أسعار الطاقة والغذاء. غير أن التضخم الأساسي، الذي يستبعد الطاقة والأغذية، لم يبلغ ذروته بعد في كثير من البلدان. ونتوقع تباطؤ التضخم الأساسي، على أساس مُقارَن من نهاية عام إلى آخر، إلى 5,1% هذا العام، وهو ما يعني رفع التنبؤات بنسبة كبيرة تبلغ 0,6 نقطة مئوية مقارنة بتقريرنا عن المستجدات في يناير، وأعلى بكثير من المستوى المستهدف.

وإضافة إلى ذلك، يُبدي النشاط الاقتصادي دلائل على صلابته مع احتفاظ أسواق العمل بقوتها البالغة في معظم الاقتصادات المتقدمة. وفي المرحلة الراهنة من دورة التشديد، كان المتوقع أن نرى دلائل أقوى على تراجع الناتج والتوظيف. وبدلا من ذلك، رُفِعت تقديرات كل من الناتج والتضخم لربعي العام الماضيين، مما يشير إلى زيادة قوة الطلب الكلي عن المتوقع، وهو ما قد يتطلب زيادة تشديد السياسة النقدية أو الإبقاء على موقفها الأكثر تقييدا لفترة أطول من المتوقع في الوقت الراهن.

هل ينبغي لنا أن نقلق من مخاطر حدوث دوامة من الارتفاعات المتعاقبة في الأجور والأسعار وخروجها عن نطاق السيطرة؟ لم تتكون لدي هذه القناعة بعد حتى هذه اللحظة. فلا تزال المكاسب على جانب الأجور الاسمية متأخرة كثيرا عن ارتفاع الأسعار، وهو ما ينطوي على تراجع الأجور الحقيقية. ومن المفارقات نوعا ما في هذا الصدد حدوث ذلك بينما الطلب على العمالة قوي للغاية، حيث تعلن الشركات عن كثير من الوظائف الشاغرة، وفي حين أن عرض العمالة لا يزال ضعيفا - هناك الكثيرين من العاملين الذي لم يعاودوا الانضمام إلى القوى العاملة بشكل كامل بعد الجائحة. وهو ما يشير إلى ضرورة رفع الأجور الحقيقية، وأتوقع ذلك. ولكن هوامش أرباح الشركات قد ارتفعت في السنوات الأخيرة – وهذا هو الوجه الآخر للارتفاع الحاد في الأسعار مع ارتفاع محدود فحسب في الأجور – وينبغي لها أن تكون قادرة على استيعاب جزء كبير من ارتفاع تكاليف العمالة في المتوسط. وطالما أن التوقعات التضخمية لا تزال ثابتة، لا يُتوقع خروج تلك العملية عن نطاق السيطرة. غير أنها قد تستغرق وقتا أطول من المتوقع.

مرحلة لم يكن لها أن تمر بسهولة

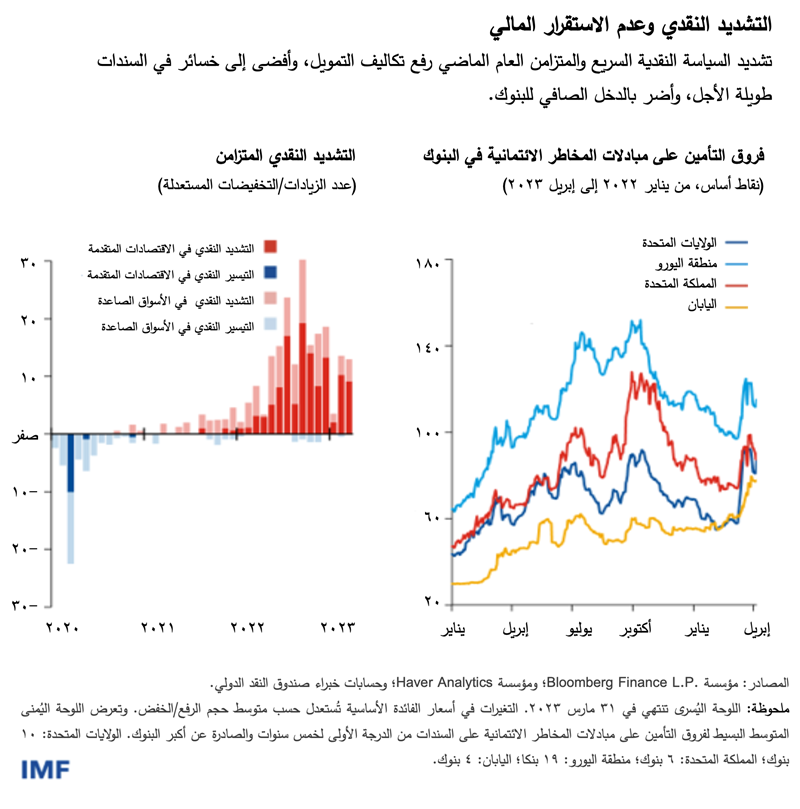

الأمر الأكثر مدعاة للقلق هو أن التشديد الحاد للسياسة النقدية على مدار الاثني عشر شهرا الماضية بدأ يؤدي إلى ظهور آثار جانبية خطيرة في القطاع المالي، وهذا ما حذرنا مرارا من احتمال حدوثه. وربما كانت المفاجأة هي أنه استغرق هذا الوقت الطويل.

فبعد فترة مطولة من انخفاض التضخم والتدني الشديد في أسعار الفائدة، أصبح القطاع المالي شديد التراخي حيال آجال الاستحقاق وعدم اتساق تدفقات السيولة. وأفضت السرعة في تشديد السياسة النقدية العام الماضي إلى تكبد خسائر فادحة في الأصول طويلة الأجل ذات الدخل الثابت، وأدت إلى رفع تكاليف التمويل.

ويعتمد استقرار أي نظام مالي على قدرته على استيعاب الخسائر دون اللجوء إلى أموال دافعي الضرائب. ومن خلال الفترة الوجيزة من عدم الاستقرار التي شهدها سوق سندات الخزانة البريطانية في المملكة المتحدة في فصل الخريف الماضي واضطراب الجهاز المصرفي في الولايات المتحدة مؤخرا، يتضح أن هناك مواطن ضعف جسيمة على مستوى البنوك ومؤسسات الوساطة المالية غير المصرفية على حد سواء. وفي كلتا الحالتين، اتخذت السلطات المالية والنقدية إجراء سريعا وقويا وتمكنت من منع حدوث مزيد من عدم الاستقرار.

ويبحث تقريرنا عن آفاق الاقتصاد العالمي سيناريو تواجه البنوك فيه ارتفاعا في تكاليف التمويل والحاجة إلى التحلي بمزيد من الحكمة، واتخاذ مزيد من الخطوات نحو تخفيض الإقراض. ويؤدي ذلك إلى انخفاض إضافي في الناتج قدره 0,3% هذا العام.

غير أن النظام المالي قد يوضع على المحك من جديد. وغالبا ما يبحث المستثمرون الذي يساورهم القلق عن الحلقة الأضعف التالية، كما فعلوا مع بنك كريدي سويس، وهو بنك أوروبي مؤثر في النظام العالمي لكنه متعثر. وقد يكون الهدف التالي هو المؤسسات المالية ذات المستويات المفرطة من الرفع المالي أو مخاطر الائتمان أو التعرض لمخاطر أسعار الفائدة، أو شديدة الاعتماد على التمويل قصير الأجل، أو الكائنة في مناطق اختصاص ذات حيز مالي محدود. وكذلك حال البلدان التي يُتصور أن أساسياتها الاقتصادية أضعف.

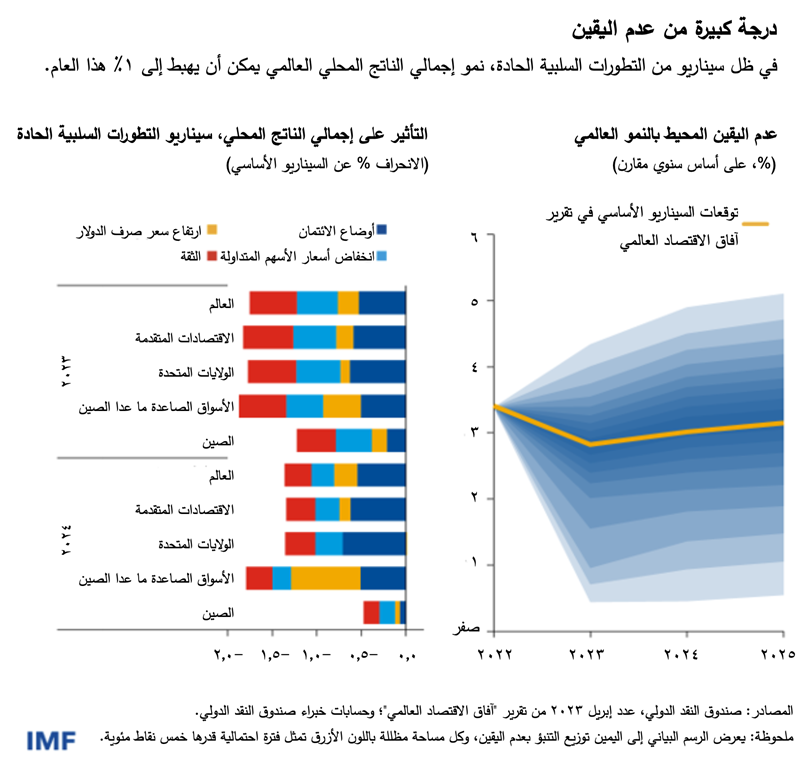

ويمكن أن يترتب على التشديد الحاد للأوضاع المالية العالمية – أي ما يُطلق عليه "تجنب المخاطر" – تأثير كبير للغاية على أوضاع الائتمان والموارد العامة ولا سيما في اقتصادات الأسواق الصاعدة والاقتصادات النامية، وسوف يعجل ذلك بخروج تدفقات رأسمالية كبيرة، وحدوث ارتفاع مفاجئ في علاوات المخاطر، وارتفاع سعر الدولار في ظل الاندفاع نحو الأمان، وهبوط النشاط الاقتصادي العالمي بشكل كبير وسط أجواء تراجع الثقة وانخفاض إنفاق الأسر واستثماراتها.

وفي ظل هذا السيناريو من التطورات السلبية الحادة، قد يتباطأ النمو العالمي إلى 1% هذا العام، وهو ما ينطوي على أن نصيب الفرد من الدخل شبه ثابت. وتشير تقديراتنا إلى أن احتمالية الوصول إلى هذه النتيجة تقرُب من 15%.

وبالتالي، نحن ندخل الآن في مرحلة خطرة يظل النمو الاقتصادي فيها منخفضا بالمعايير التاريخية، بينما ازدادت المخاطر المالية، ولكن التضخم لم يتجاوز المنعطف الحرج بشكل حاسم بعد.

السياسات

سوف يتعين على صناع السياسات، أكثر من أي وقت مضى، التحلي بالصمود والتواصل بوضوح.

وفي ظل احتواء عدم الاستقرار المالي، ينبغي أن تظل السياسة النقدية مركزة على تخفيض التضخم، ولكن مع التأهب للتكيف بسرعة مع التطورات المالية. وبارقة الأمل هي أن الاضطراب المصرفي سيساعد على إبطاء النشاط الكلي مع تقليص البنوك للإقراض. والمتوقع من هذا الأمر في حد ذاته أن يخفف جزئيا الحاجة إلى مزيد من التشديد النقدي للوصول إلى نفس الموقف على صعيد السياسات. ولكن أي توقع بأن البنوك المركزية ستتخلى قبل الأوان عن مكافحة التضخم سيكون له تأثير معاكس: انخفاض العائدات، ودعم النشاط الاقتصادي على نحو يتجاوز ما تبرره الحاجة، وتعقيد مهمة السلطات النقدية في نهاية المطاف.

وقد يكون لسياسة المالية العامة دور حيوي كذلك. فمن خلال تهدئة النشاط الاقتصادي، يمكن لتشديد سياسة المالية العامة أن يدعم السياسة النقدية، وهو ما يسمح بتعجيل عودة أسعار الفائدة الحقيقية إلى مستوى طبيعي منخفض. ويمكن لضبط أوضاع المالية العامة بالشكل الملائم أن يساعد كذلك على إعادة بناء هوامش الأمان المالي التي توجد حاجة ماسة إليها ويساعد على تعزيز الاستقرار المالي وبينما سياسة المالية العامة ستكون أقل توسعا في كثير من البلدان هذا العام، يمكن عمل المزيد لاستعادة الحيز المالي.

وينبغي للأجهزة التنظيمية والرقابية أن تتخذ إجراء الآن لضمان عدم تحول أوجه الهشاشة المالية المتبقية إلى أزمة مكتملة الأركان وذلك من خلال الفعالية في إدارة ضغوط السوق وتعزيز الرقابة. وبالنسبة لاقتصادات الأسواق الصاعدة والاقتصادات النامية، فيعني ذلك أيضا ضمان إمكانية الوصول بالشكل المناسب إلى شبكة الأمان المالي العالمية، بما فيها الاتفاقات الوقائية مع صندوق النقد الدولي، والاستفادة من الآلية التي يوفرها الاحتياطي الفيدرالي الأمريكي وهي "تسهيل إعادة الشراء للسلطات النقدية الأجنبية والدولية"، أو من خطوط المبادلة في البنوك المركزية، إذا استدعى الأمر. وينبغي تعديل أسعار الصرف قدر الإمكان ما لم يكن فعل ذلك يثير مخاطر على الاستقرار المالي أو يهدد استقرار الأسعار، تماشيا مع "إطار السياسات المتكامل".

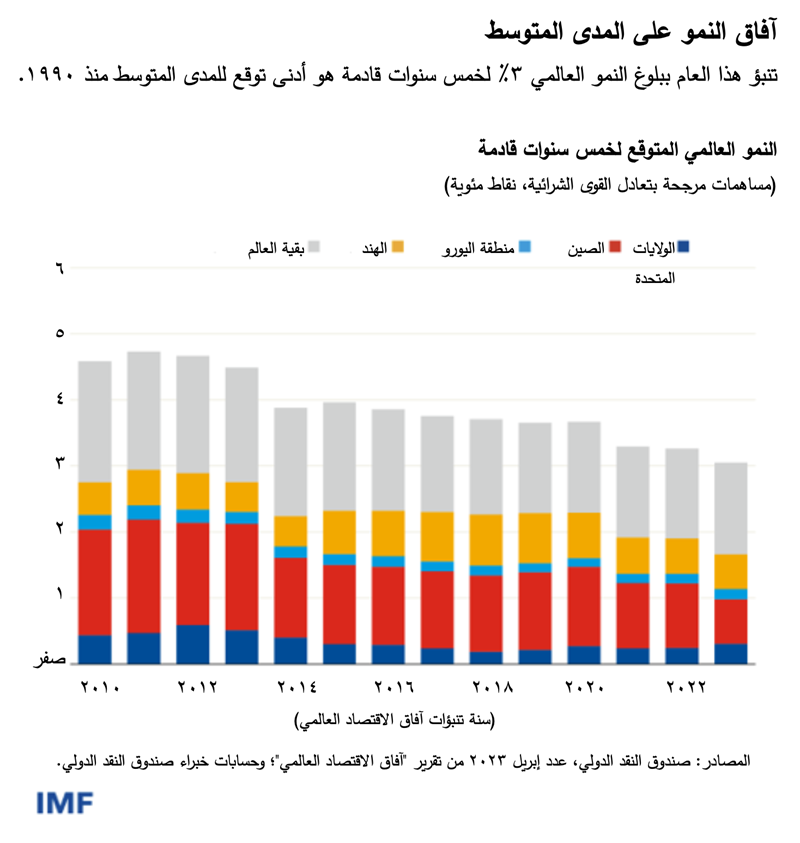

وتشير أحدث توقعاتنا كذلك إلى تباطؤ كلي في التنبؤات للنمو على المدى المتوسط. فقد تراجعت التنبؤات للنمو في الخمس سنوات القادمة باطراد من 4,6% في 2011 إلى 3% في 2023. ويُعزى بعض هذا التراجع إلى تباطؤ النمو في اقتصادات كانت من قبل تنمو بسرعة مثل الصين وكوريا. وهذا أمر يسهُل التنبؤ به: النمو يتباطأ مع تقارب البلدان. ولكن بعض حالات التباطؤ التي ظهرت مؤخرا قد ترجع كذلك إلى قوى مثيرة لقدر أكبر من القلق: التأثير الغائر الذي خلفته الجائحة، وتباطؤ وتيرة الإصلاحات الهيكلية، وكذلك تزايد الخطر الحقيقي من التشتت الجغرافي-الاقتصادي الذي يؤدي إلى مزيد من التوترات التجارية، وانخفاض الاستثمار المباشر، وتباطؤ وتيرة الابتكار واعتماد التكنولوجيا عبر "تكتلات" مشتتة. وفي عالم مشتت، من غير المرجح أن يتحقق التقدم للجميع أو أن يسمح لنا بمعالجة تحديات عالمية مثل تغير المناخ أو التأهب لمواجهة الجوائح. ويجب أن نتلافى ذلك المسار بأي ثمن.

- تستند هذه التدوينة إلى الفصل 1 في عدد إبريل 2023 من تقرير آفاق الاقتصاد العالمي: "تعافٍ متأرجحٌ"