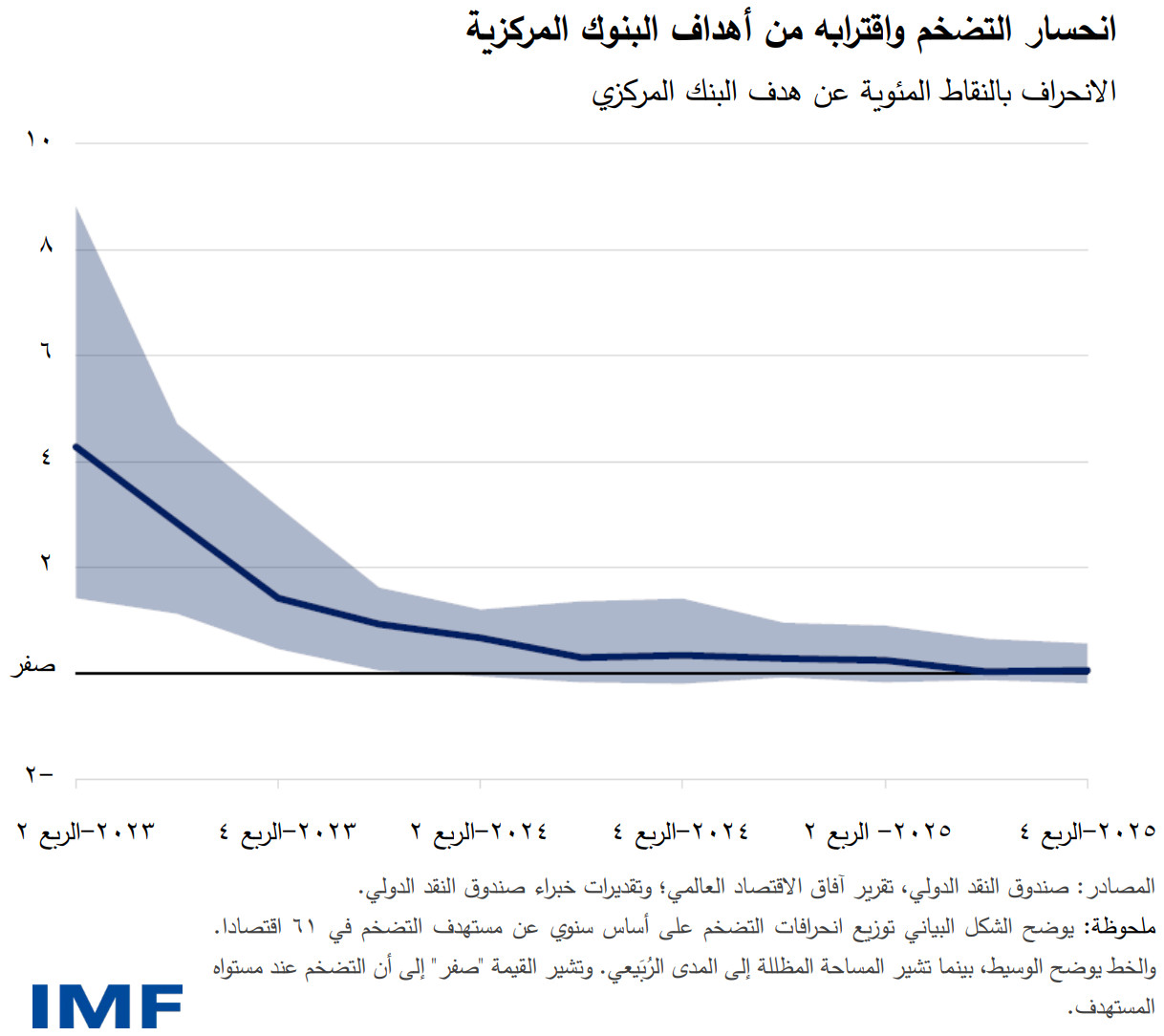

دعونا نبدأ بالأخبار السارة: يبدو أن العالم قد انتصر في معركته ضد التضخم بشكل كبير، حتى وإن كانت الضغوط السعرية لا تزال مستمرة في بعض البلدان. فبعد أن بلغ التضخم الكلي ذروته عند 9,4% على أساس سنوي مقارن في الربع الثالث من عام 2022، نتوقع هبوطه إلى 3,5% مع حلول نهاية العام القادم، وهي نسبة أقل قليلا من مستواه المتوسط خلال العقدين السابقين على الجائحة. وفي معظم البلدان، أصبح التضخم يقترب الآن من مستهدفات البنوك المركزية، وهو ما يمهد الطريق للتيسير النقدي عبر البنوك المركزية الكبرى.

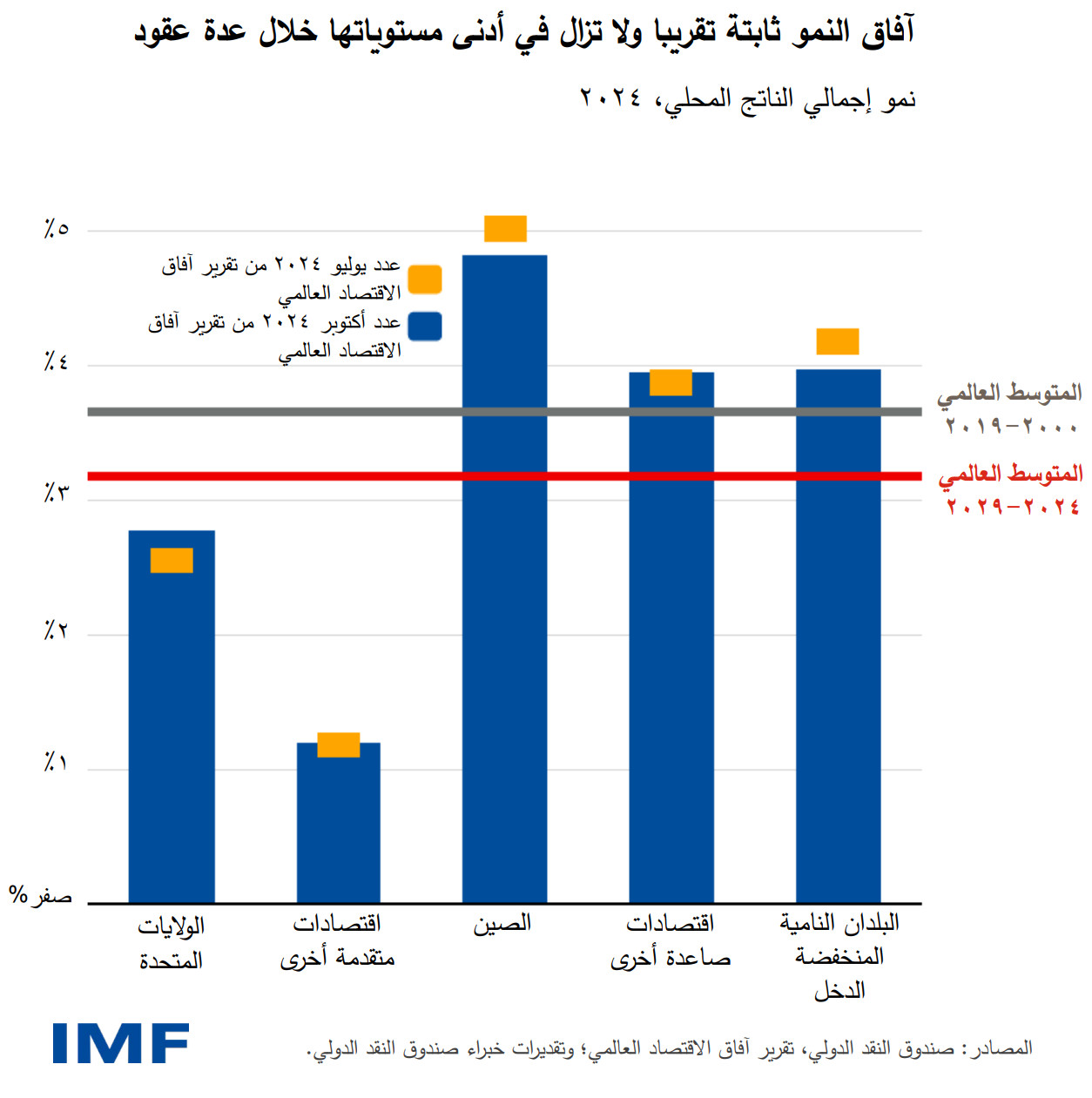

وقد ظل الاقتصاد العالمي محتفظا بقدرته على الصمود بصورة غير عادية على امتداد عملية خفض التضخم. ويُتوقع استمرار النمو بصورة مطردة عند 3,2% في 2024 و2025، وإن كانت توقعات النمو في بعض الاقتصادات منخفضة الدخل والاقتصادات النامية قد خُفَّضت بشكل كبير، وهو ما يرتبط في الغالب باحتدام الصراعات.

وفي الاقتصادات المتقدمة، يتسم النمو في الولايات المتحدة بالقوة، حيث بلغ 2,8% هذا العام، لكنه سيتحول نحو مستواه الممكن في 2025. وفي الاقتصادات الأوروبية المتقدمة، يُتوقع انتعاش النمو بدرجة طفيفة العام القادم، مع اقتراب الناتج من مستواه الممكن. وتتسم آفاق النمو بدرجة كبيرة من الاستقرار في اقتصادات الأسواق الصاعدة والاقتصادات النامية، فتبلغ 4,2% هذا العام والعام القادم، مع استمرار قوة أداء اقتصادات آسيا الصاعدة.

وتراجع التضخم بدون حدوث ركود عالمي يمثل إنجازا كبيرا. على نحو ما ورد في الفصل 2 من تقريرنا، تأتي الطفرة في التضخم ثم ما تلاها من تراجع انعكاسا لمزيج فريد من الصدمات التي تمثلت في الاضطرابات في سلاسل الإمداد على نطاق واسع مقترنة بضغوط الطلب القوية في أعقاب الجائحة، تلتها زيادات حادة في أسعار السلع الأولية بسبب الحرب في أوكرانيا.

وأدت هذه الصدمات إلى تحول نحو الصعود وزيادة انحدار العلاقة بين النشاط الاقتصادي والتضخم، وفقا لمنحنى فيليبس. وفي ظل انخفاض حدة الاضطرابات في سلاسل الإمداد، وبدء تشديد السياسات النقدية لتقييد الطلب، أتاحت عودة أسواق العمل إلى أوضاعها الطبيعية تراجع التضخم بسرعة بدون حدوث تباطؤ كبير في النشاط الاقتصادي.

ومن الواضح أن جزءًا كبير من تراجع التضخم يمكن أن يُعزى إلى تراجع حدة الصدمات نفسها، وما اقترن به من تحسن في عرض العمالة، الذي ارتبط بزيادة الهجرة في كثير من الأحيان. إلا أن السياسات النقدية كان لها دور حاسم أيضا من خلال المحافظة على ثبات توقعات التضخم، وتجنب دوامات الأجور والأسعار الضارة وتكرار تجربة التضخم الكارثية التي حدثت في حقبة السبعينات.

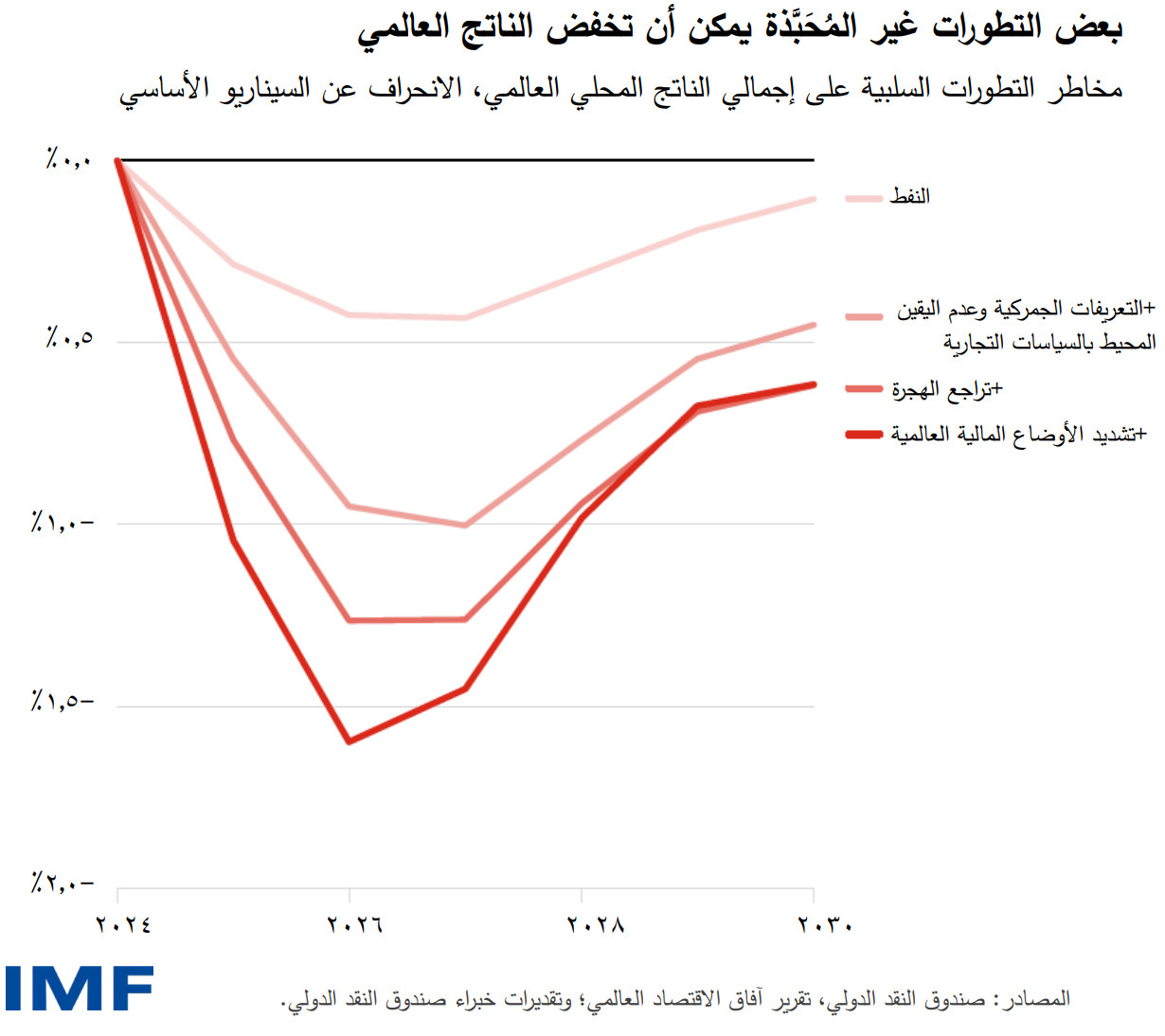

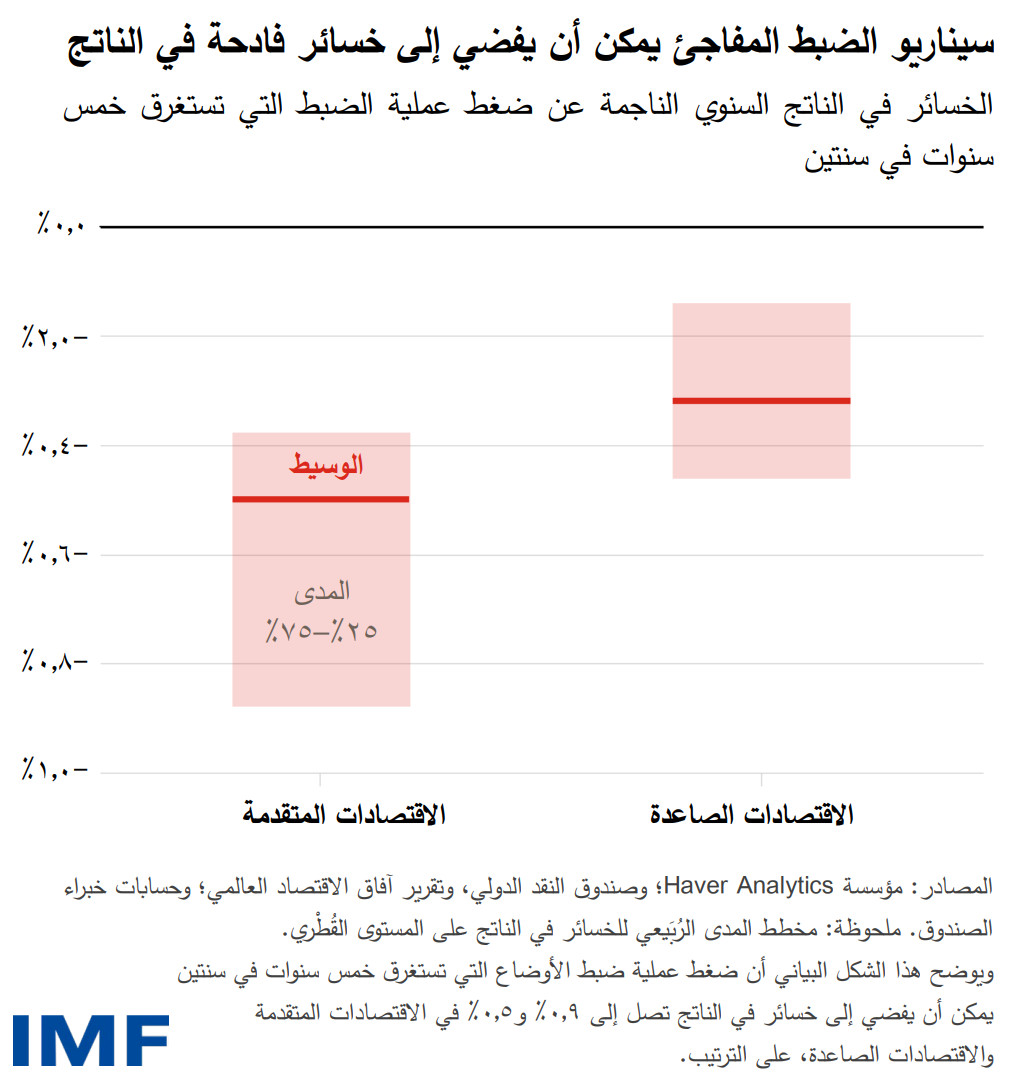

وبرغم الأخبار الجيدة عن التضخم، فإن مخاطر التطورات السلبية آخذة في التزايد وأصبحت الآن مهيمنة على الآفاق. ويمكن لتصاعد الصراعات الإقليمية، ولا سيما في الشرق الأوسط، أن يفرض مخاطر كبيرة على أسواق السلع الأولية. أما التحولات نحو السياسات التجارة والصناعية غير المرغوب فيها فيمكن أن يخفض الناتج بشكل كبير مقارنة بتوقعاتنا في السيناريو الأساسي. وقد تظل السياسة النقدية مفرطة التشديد لفترة طويلة للغاية، كما أن الأوضاع المالية العالمية قد تشتد فجأة.

وعودة معدلات التضخم لتقترب من الأهداف التي وضعتها البنوك المركزية تمهد الطريق لتحول السياسات على ثلاثة محاور. وسوف يقدم ذلك متنفسا تشتد الحاجة إليه على مستوى الاقتصاد الكلي، في وقت لا تزال المخاطر والتحديات فيه مرتفعة.

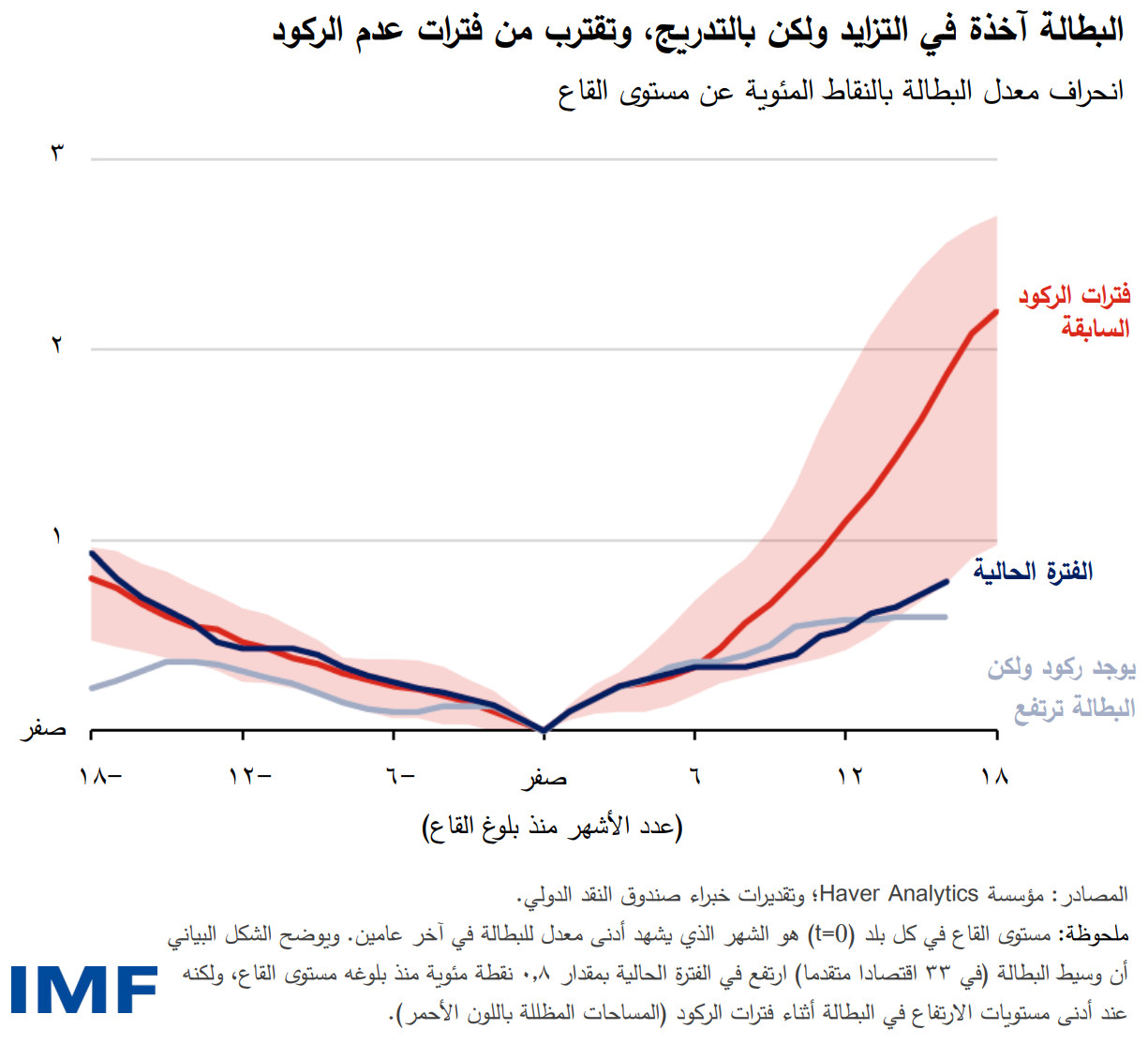

والمحور الأول، وهو السياسة النقدية، جاري العمل بشأنه بالفعل. فمنذ يونيو الماضي، شرعت البنوك المركزية الكبرى في الاقتصادات المتقدمة في تخفيض أسعار الفائدة الأساسية، والتوجه نحو موقف محايد. وسيدعم هذا التوجه النشاط الاقتصادي في وقت تُظهر فيه كثير من أسواق العمل في الاقتصادات المتقدمة علامات تراجع، في ظل ارتفاع معدلات البطالة. مع هذا، فحتى الآن، ظل ارتفاع البطالة تدريجيا ولا يشير إلى حدوث تباطؤ وشيك في النشاط الاقتصادي.

وانخفاض أسعار الفائدة في الاقتصادات الكبرى سيخفف الضغوط على اقتصادات الأسواق الصاعدة، مع تعزيز عملاتها مقابل الدولار الأمريكي وتحسن الأوضاع المالية. ومن شأن هذا الأمر أن يساعد على الحد من الضغوط التضخمية القادمة من الخارج، مما يجعل من الأسهل على هذه البلدان مواصلة مسارها الخاص لخفض التضخم.

على الرغم من هذا، يظل توخي الحذر أمرا مهما. ولا يزال تضخم أسعار الخدمات مرتفعا للغاية، ويبلغ تقريبا ضعف المستويات التي كان عليها قبل الجائحة. ويواجه عدد قليل من اقتصادات الأسواق الصاعدة ارتفاعا في الضغوط التضخمية مرة أخرى كما بدأت مجددا في رفع أسعار الفائدة الأساسية.

وعلاوة على هذا، فإننا اليوم في خضم عالم تسوده اضطرابات سلاسل الإمداد - بسبب تغير المناخ، والأوضاع الصحية، والتوترات الجغرافية السياسية. ودائما ما يكون احتواء التضخم أصعب على السياسة النقدية عندما تواجه هذه الصدمات، والتي تؤدي بشكل متزامن إلى ارتفاع الأسعار والحد من الناتج.

وأخيرا، في حين ظلت توقعات التضخم ثابتة بالفعل في هذه المرة، فقد تصبح أكثر صعوبة في المرة التالية، لأن العمال سيكونون أكثر حذرا بشأن حماية أجورهم والشركات في حماية أرباحها.

أما التحول الثاني فهو في سياسة المالية العامة. فالحيز المالي هو حجر الزاوية في الاستقرار الاقتصادي الكلي والمالي. وبعد سنوات من انتهاج سياسة مالية تيسيرية في كثير من البلدان، آن الأوان لتثبيت ديناميكيات الدين وإعادة بناء هوامش الأمان المالي التي تشتد الحاجة إليها.

وعلى الرغم من أن تراجع أسعار الفائدة الأساسية يوفر بعض التخفيف في أعباء المالية العامة عن طريق خفض تكاليف التمويل، لن يكون هذا الأمر كافيا، لا سيما وأن أسعار الفائدة الحقيقية طويلة الأجل لا تزال أعلى بكثير من مستويات ما قبل الجائحة. وفي كثير من البلدان، يتعين تحسين الأرصدة الأولية (وهي الفرق بين إيرادات المالية العامة والنفقات العامة بعد خصم خدمة الدين).

وفي بعض البلدان، منها الولايات المتحدة والصين، لا تؤدي خطط المالية العامة الحالية إلى استقرار ديناميكية الدين*. أما في بلدان أخرى كثيرة، فعلى الرغم من أن خطط المالية العامة المبكرة كانت مبشرة في أعقاب أزمتي جائحة كوفيد-19 وارتفاع تكلفة المعيشة، توجد مؤشرات متزايدة على خروجها عن المسار المحدد.

والحقيقة أن المسار ضيق. فإرجاء الضبط المالي يزيد من خطر حدوث تصحيحات غير منظمة تفرضها أوضاع السوق، في حين قد يكون التحول البالغ الحدة نحو التشديد المالي مثبطا لذاته ويلحق ضررا بالنشاط الاقتصادي.

والنجاح يقتضي تطبيق عمليات تصحيح متعددة السنوات مستمرة وذات مصداقية دون تأخير، حيث يكون الضبط ضروريا. وكلما كان التصحيح المالي أكثر مصداقية وانضباطا، يمكن للسياسة النقدية أن تقوم بدور داعم من خلال خفض أسعار الفائدة الأساسية مع إبقاء التضخم قيد الاحتواء. ولكن، كان هناك افتقار إلى الرغبة والقدرة على تنفيذ عمليات تصحيح منضبطة وذات مصداقية.

والتحول الثالث - والأصعب - نحو الإصلاحات المعززة للنمو. فلا يزال يتعين بذل جهود أكبر بكثير لتحسين آفاق النمو وزيادة الإنتاجية، لأن هذا هو السبيل الوحيد الذي يمكننا به التصدي للتحديات الكثيرة التي نواجهها؛ أي إعادة بناء هوامش الأمان المالي، ومواجهة مسألة شيخوخة السكان وتراجع النمو السكاني في مناطق كثيرة من العالم، والتعامل مع التحول المناخي، وزيادة القدرة على الصمود، وتحسين مستوى معيشة الفئات الأكثر عرضة للخطر، داخل البلدان وفيما بينها على حد سواء.

ولسوء الطالع، فإن آفاق النمو ستظل ضعيفة لخمس سنوات من الآن، فلا تتجاوز 3,1%، وهي أدنى نسبة منذ عقود. وفي حين يعكس جانب كبير من هذا الأمر آفاق النمو الأضعف للصين، تدهورت أيضا التوقعات على المدى المتوسط في مناطق أخرى، منها أمريكا اللاتينية والاتحاد الأوروبي.

وفي مواجهة تزايد المنافسة الخارجية ومواطن الضعف الهيكلية في قطاع التصنيع والإنتاجية، ينفذ كثير من البلدان تدابير على مستوى السياسات الصناعية والتجارية لحماية العمال والصناعات على المستوى المحلي. ولكن الاختلالات الخارجية غالبا ما تعكس القوى الاقتصادية الكلية، أي ضعف الطلب المحلي في الصين، أو الطلب المفرط في الولايات المتحدة. ومعالجة هذه الأمور تقتضي تهيئة الأوضاع الكلية بشكل مناسب.

وعلاوة على ذلك، بينما يمكن لتدابير السياسات الصناعية والتجارية في بعض الأحيان أن تعطي دفعة للاستثمار والنشاط على المدى القصير– وخاصة حينما تعتمد على الدعم الممول بالديون – فهي غالبا ما تفضي إلى الانتقام ولا تحقق تحسنات دائمة في مستويات المعيشة. وينبغي تجنبها حينما تفتقر إلى الحرص في معالجة إخفاقات السوق الواضحة أو مخاوف الأمن القومي ذات التعريف الضيق.

بدلا من ذلك، يجب أن يتحقق النمو الاقتصادي انطلاقا من إصلاحات محلية طموحة تعمل على تعزيز التكنولوجيا والابتكار، وتحسين المنافسة وتوزيع الموارد، وزيادة التكامل الاقتصادي، وتحفيز الاستثمارات الخاصة الإنتاجية.

إلا أنه بينما تكون الإصلاحات ملحة كما كانت دائما، غالبا ما تواجه مقاومة اجتماعية كبيرة. كيف يمكن لصناع السياسات كسب التأييد الذي يحتاجون إليه لنجاح الإصلاحات؟

كما يوضح الفصل 3 من تقريرنا، استراتيجيات المعلومات يمكن أن تساعد في ذلك ولكن لا يمكنها أن تحقق الكثير. وبناء الثقة بين الحكومة والمواطنين - وهي عملية ثنائية على مدار عملية تصميم السياسات - وإدراج تدابير تعويضية مناسبة للتخفيف من الآثار التوزيعية سمتان ضروريتان.

فبناء الثقة درس مهم ينبغي أن يتردد صداه أيضا حينما نفكر في سبل زيادة التعاون الدولي وتعزيز جهودنا متعددة الأطراف للتصدي للتحديات المشتركة ونحن نحتفل هذا العام بالذكرى الثمانين لإنشاء مؤسستي بريتون وودز.

- تستند هذه التدوينة إلى عدد أكتوبر 2024 من تقرير آفاق الاقتصاد العالمي: للاطلاع على المزيد، طالع التدوينات عن الفصلين التحليليين في التقرير بعنوان: الموجة التضخمية العالمية ودروسها المُستفادة للسياسة النقدية وتأييد الإصلاحات الاقتصادية يتوقف على التواصل والمشاركة والثقة.