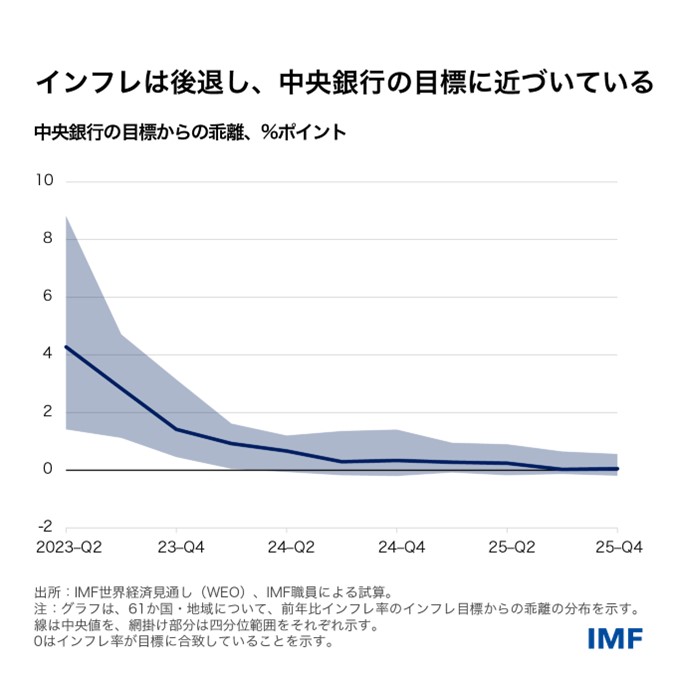

まずは朗報から始めよう。一部の国では物価圧力が残存しているものの、世界はインフレとの闘いにほぼ勝利したようだ。現在われわれは、2022年第3四半期に前年比9.4%とピークに達した総合インフレ率が、来年末には3.5%まで低下すると予測している。これは、パンデミック前20年間の平均を若干下回る水準である。今や多くの国で物価上昇率は中央銀行の目標付近で推移しており、主要中央銀行が金融緩和を進める道が開けている。

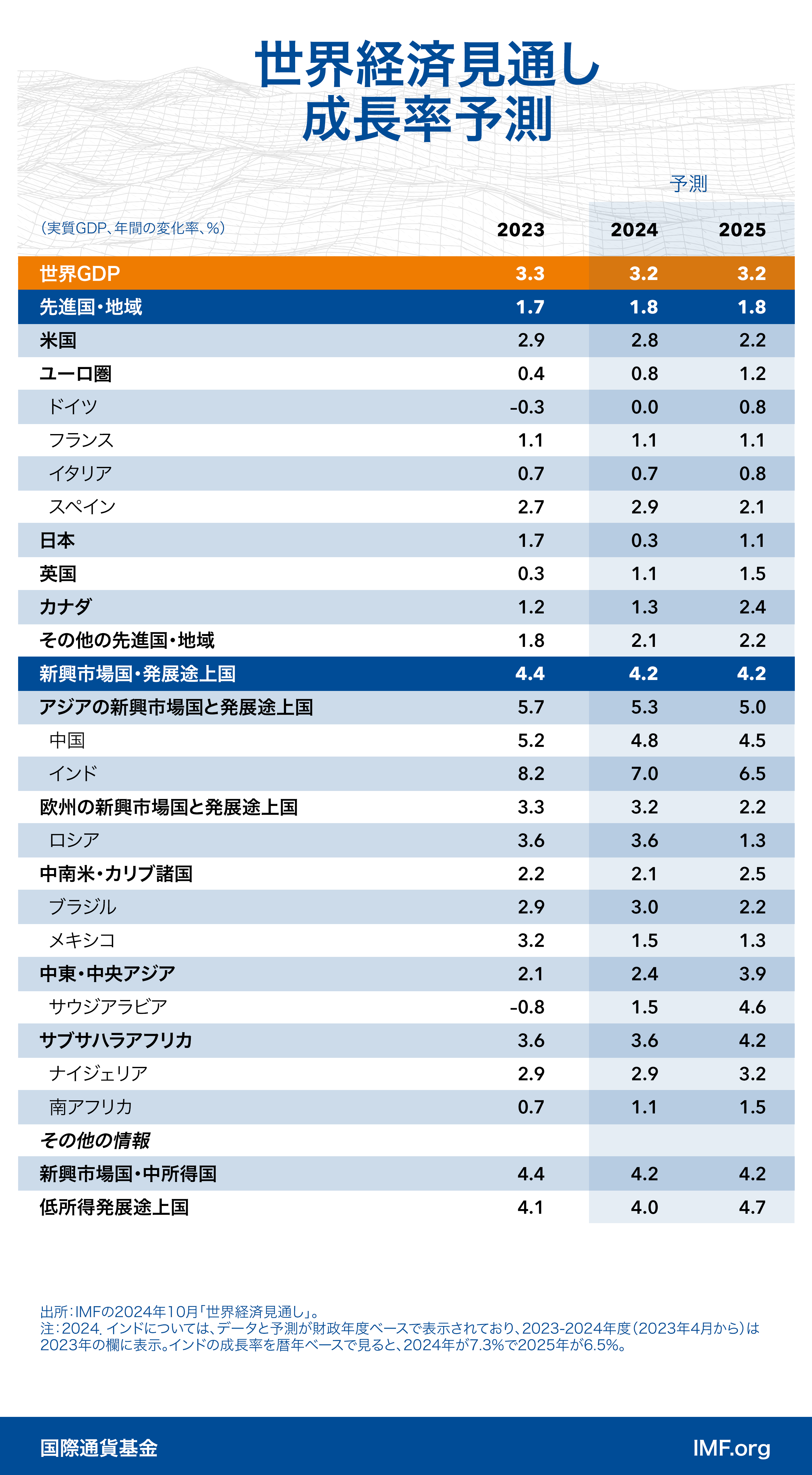

世界経済は、ディスインフレの過程で、引き続き類い希な底堅さを見せた。世界経済の成長率は、2024年から2025年にかけて3.2%で安定的に推移すると予測されているが、一部の低所得途上国については、多くの場合紛争の激化に関連して、成長率予測がかなり下方改定されている。

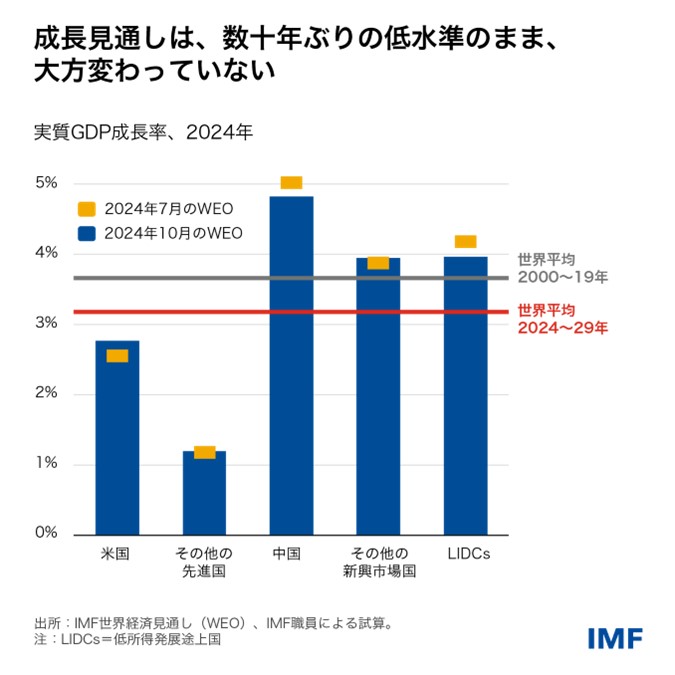

先進国では、米国の成長が好調で今年は2.8%となるが、2025年は潜在成長率へと回帰することになる。欧州の先進国では、来年に成長の緩やかな回復が見込まれ、GDPは潜在GDPに近づく。新興市場国と発展途上国の成長見通しは、今年と来年ともに約4.2%と非常に安定しており、アジア新興市場国で引き続き力強いパフォーマンスが見られる。

世界的な景気後退を伴わない物価上昇率の低下は、大きな成果である。「世界経済見通し(WEO)」の第2章で議論しているように、物価上昇率が急上昇した後に低下した背景には、複数のショックの異例の組み合わせが存在した。つまり、パンデミック直後に見られた供給寸断の広がりや需要圧力の強さと、その後にウクライナでの戦争によって生じた一次産品価格急騰である。

これらのショックを受けて、フィリップス曲線(経済活動と物価上昇率の関係性)が上方にシフトし、その傾きが急になった。供給寸断が緩和し、金融引き締めによって需要が抑制され始めた中で、労働市場が正常化し、物価上昇率は経済活動の大きな減速を招くことなく、急速に低下した。

移民の増加に関係していることが多い労働供給の改善と合わせて、明らかに、ディスインフレのほとんどは、ショックそのものの解消に帰することができる。しかし、金融政策は、インフレ期待を安定化させたり、賃金・物価の悪循環や1970年代に生じた破壊的なインフレの再来を回避したりする上で、決定的な役割を果たした。

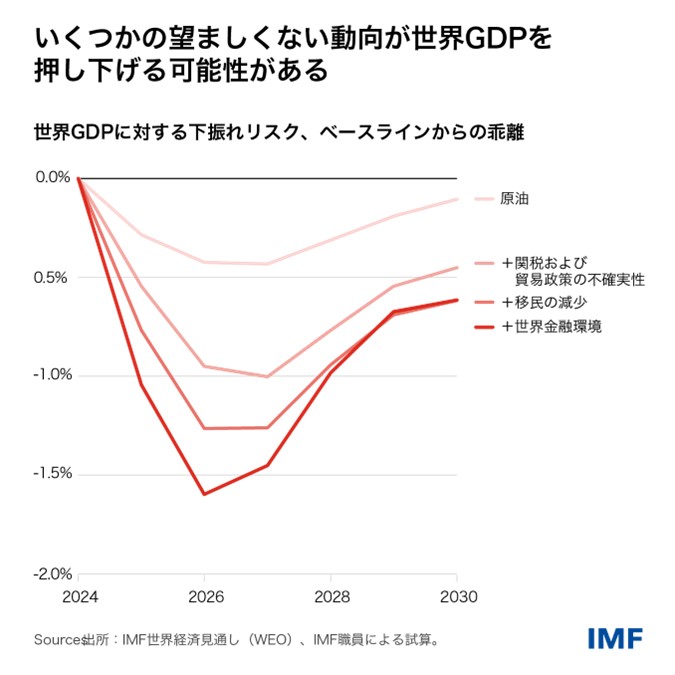

インフレに関する朗報にもかかわらず、下振れリスクが高まっており、今では見通しにおいてこうしたリスクが支配的になっている。中東をはじめ、地域紛争の激化は、一次産品市場に深刻なリスクをもたらす恐れがある。望ましからざる貿易・産業政策へのシフトにより、GDPがわれわれのベースライン予測を大きく下回る可能性がある。金融政策があまりに長い間過度に引き締められれば、金融環境が急激にタイト化しかねない。

物価上昇率が中央銀行の目標付近まで回帰すれば、政策面での3重の転換を実現する下地が整う。それにより、引き続きリスクが高く課題が山積する中で、切実に必要とされているマクロ経済上の余裕がもたらされるだろう。

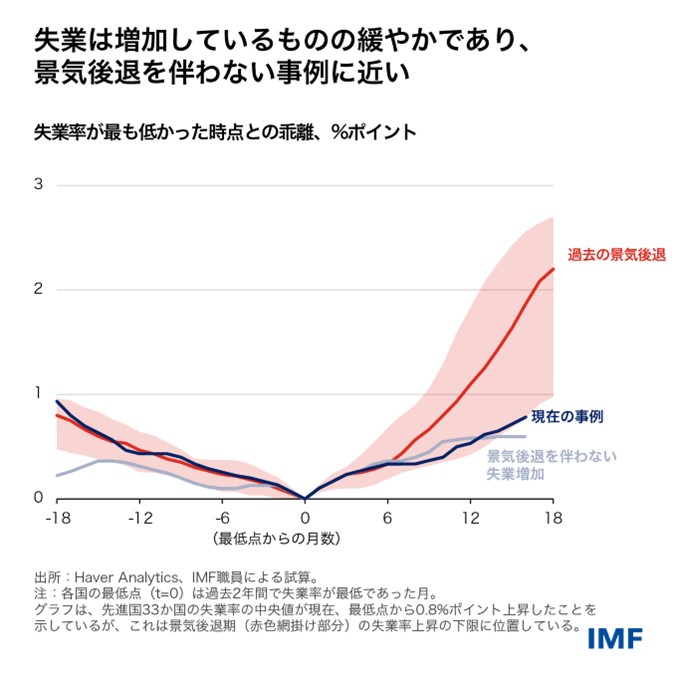

ひとつ目の転換は金融政策に関するもので、すでに進行中である。今年6月以降、先進国・地域の主要中央銀行が政策金利の引き下げを開始しており、中立的なスタンスに移行しつつある。多くの先進国で労働市場が冷え込みの兆候を見せ、失業率が上昇する中で、それは経済活動を下支えすることになるだろう。しかしながら、これまでのところ失業率の上昇は緩やかであり、差し迫った景気減速を示唆するものではない。

主要国の金利が低下すれば、新興市場国に対する圧力が緩和され、新興国通貨が対米ドルで上昇するとともに、金融環境が改善するだろう。これは、輸入インフレを抑制する助けとなり、新興市場国は自らのディスインフレ路線を追求しやすくなる。

しかし、今後も警戒が肝心だ。サービスの物価上昇率は依然として高過ぎ、パンデミック前の水準のほぼ2倍となっている。いくつかの新興市場国はインフレ圧力の再燃に直面しており、政策金利を再び引き上げ始めている。

くわえて、気候、衛生、地政学的緊張を要因とする供給寸断が世界で日常化しつつある。そのようなショックに直面すると、価格上昇と産出量低下が同時に起こり、金融政策によってインフレを抑制することは常により困難となる。

そして、今回はインフレ期待がしっかり安定した状態が続いたが、次回は、労働者と企業が給料と利益を守ろうと警戒を強め、インフレ期待の安定がより難しくなるかもしれない。

第2の転換は、財政政策だ。財政余地は、マクロ経済と金融の安定の要である。多くの国で何年にもわたって拡張的財政政策が続いてきたが、今こそ債務ダイナミクスを安定化させ、切実に必要とされる財政バッファーを再構築すべきだ。

政策金利の低下によって、資金調達コストが低下し財政に若干のゆとりが生じるが、特に長期実質金利がパンデミック前の水準を大きく上回ったままであることを踏まえると、それでは十分でない。多くの国で、元利払い費を除いた歳入と歳出の差である基礎的財政収支を改善する必要がある。

米国や中国を含む一部の国の場合、現行の財政計画では債務ダイナミクスの安定には至らない。他の多くの国では、パンデミックと生活費危機が収束した直後の財政計画は希望が持てるものであったが、計画逸脱の兆候が増えつつある。

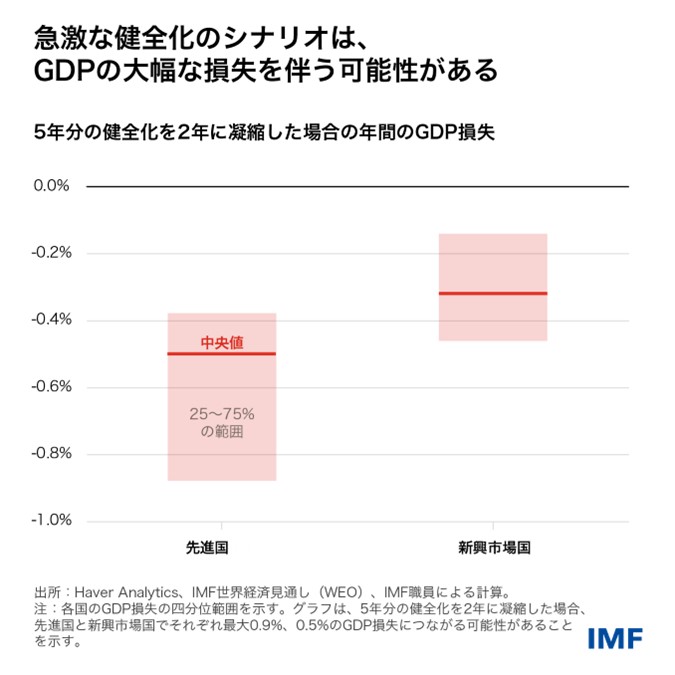

進むべき道は狭いものだ。健全化を先送りすれば、市場から秩序なき調整を押し付けられるリスクが高まる。その一方で、財政引き締めへとあまりにも急激に舵を切れば、自滅的となり、経済活動を損ないかねない。

財政健全化が必要な場合、成功を収めるには、複数年にわたる持続的で信頼性のある調整を遅滞なく実行することが求められる。財政再建の信頼性と規律性が高いほど、金融政策がインフレを抑制しつつ利下げを行うことを通じて補助的な役割を果たす余地も大きくなる。だが、規律と信頼性のある財政再建を実行する意思と能力が不足してきた。

第3の転換は成長を促進する改革であり、最も難しいものだ。成長見通しの改善と生産性向上のために、さらに多くのことを行う必要がある。それこそが、財政バッファーの再構築や、世界の多くの場所における高齢化と人口減少への対処、クライメート・トランジションへの取り組み、レジリエンスの向上、各国内および各国間の最脆弱層の生活の改善といった、私たちが直面する多くの課題に対処できる唯一の方法だからだ。

残念ながら、5年先の成長見通しは力強さを欠いたままであり、3.1%と数十年ぶりの低水準となっている。この数字の大半は中国の見通しの悪化を反映したものであるが、中南米や欧州連合(EU)を含め、他の地域でも中期的な見通しが暗転している。

対外競争の激化や、製造業と生産性における構造的な脆弱性に直面して、多くの国が産業・貿易政策上の措置を導入し、自国の労働者と産業を守ろうとしている。しかし、対外不均衡は、中国における内需低下や米国における需要過多といったマクロ経済的要因を反映している場合が多い。それに対処するには、マクロの調節ダイヤルを正しく設定することが必要になる。

さらに、産業・貿易政策上の措置は、特に国債を財源とする補助金に頼る場合には、短期的に投資と経済活動を押し上げることもあるが、多くの場合報復措置を招き、生活水準の持続的な向上を実現するには至らない。そのような措置は、明確に特定された市場の失敗や、狭い範囲に限定された国家安全保障上の懸念に慎重に対処する場合を除いては、避けるべきである。

その代わりに、経済成長は、技術革新の促進、競争・資源配分の改善、経済統合の強化、生産的な民間投資の刺激を実現する意欲的な国内改革によってもたらされなければならない。

だが、改革は待ったなしであることに変わりはないものの、大きな社会的抵抗に直面することが多い。政策当局者は、どうすれば改革の成功に必要な支持を獲得できるだろうか。

WEOの第3章で示しているように、情報戦略が役に立つが、それには限界がある。政策設計の全段階を通じた双方向のプロセスによって政府と市民の間の信頼を構築し、潜在的な弊害を相殺する適切な補償措置を並行して実施することが不可欠な要素となる。

また、信頼の構築は、ブレトンウッズ機関創設80周年を迎えた今年、共通の課題に対処すべく国際協調を一層改善し多国間の取り組みを強化する方法について考える上でも、重要な教訓として心に響くはずである。

本ブログ記事は、2024年10月「世界経済見通し(WEO)」に基づいている。詳しくは、同報告書の分析章に関するブログ記事(「世界的なインフレが金融政策にもたらす教訓」および「経済改革が支持されるかは、コミュニケーション、改革への関与、そして信頼にかかっている」)を参照。