أدى اتساع الفائض التجاري للصين ونمو العجز التجاري للولايات المتحدة منذ الجائحة إلى تجدد المخاوف بشأن الاختلالات العالمية، كما أثارا جدلا حادا حول أسبابهما وتداعياتهما. فهناك مخاوف متزايدة من أن الفوائض الخارجية للصين هي نتاج مجموعة من تدابير السياسة الصناعية المصممة لتشجيع الصادرات ودعم النمو الاقتصادي في ظل ضعف الطلب المحلي. والبعض يشعر بالقلق إزاء الطاقة الفائضة التي قد تنشأ عنها "الصدمة الصينية 2" – وهي طفرة في التصدير تؤدي إلى تسريح العمالة والإضرار بالنشاط الصناعي في بلدان أخرى.

غير أن هذه رؤية منقوصة، على أفضل تقدير، حول التجارة والسياسة الصناعية، وينبغي الاستعاضة عنها برؤية كلية. فالموازين الخارجية تتحدد في نهاية المطاف بناء على أساسيات الاقتصاد الكلي، ولا تربطها بالتجارة والسياسة الصناعية سوى روابط ضعيفة. وللوقوف على نمط الاختلالات الخارجية العالمية، علينا أن نفهم الدوافع الاقتصادية الكلية وراء مستوى الادخار المرغوب مقابل الاستثمار المرغوب، ليس في الصين فقط، بل في بقية العالم أيضا، وخصوصا الولايات المتحدة. ففي حين تساهم البلدان الأخرى في الاختلالات العالمية، تشكل الولايات المتحدة والصين مجتمعتين حوالي ثلث رصيد الحساب الجاري العالمي*.

قوى الاقتصاد الكلي

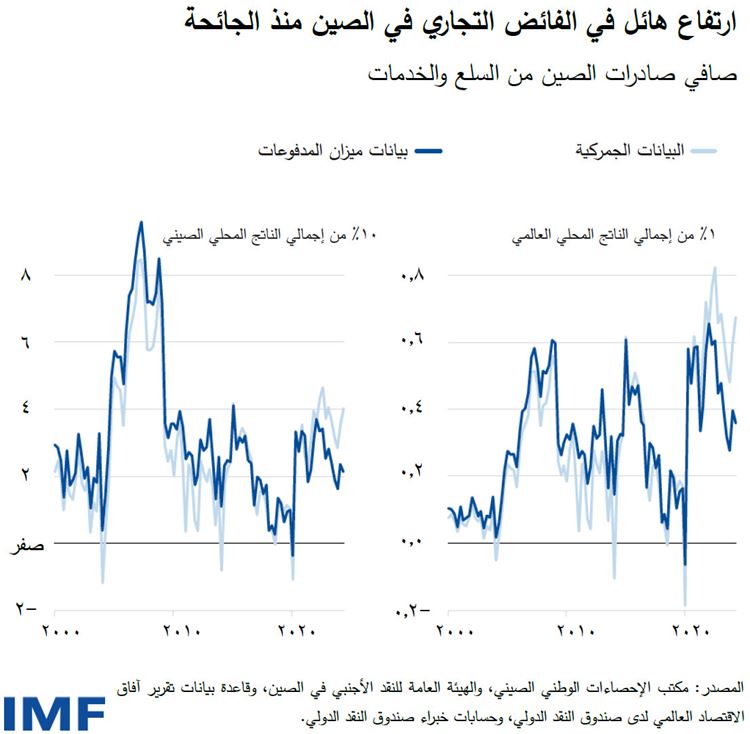

سجلت الصين زيادة هائلة في الفائض التجاري مع بداية الجائحة. ففي البداية، شهدت صادرات المعدات الطبية طفرة كبيرة، وازدادت مشتريات المستهلكين حول العالم من السلع مقارنة بالخدمات بسبب التباعد الاجتماعي. ثم تراجع الطلب المحلي في الصين إلى حد كبير بدءا من أواخر عام 2021 بسبب تصحيحات واسعة النطاق في أسواق العقارات، ثم عودة إجراءات الإغلاق العام في عام 2022، والتي نتجت عنها تداعيات سلبية على ثقة المستهلكين.

وأدى ذلك إلى تداعيات هائلة على الاقتصاد الحقيقي الصيني، حيث ارتفعت معدلات الادخار بين الأسر وتراجع الاستثمار. وبالتزامن مع ضعف الطلب المحلي في الصين، ارتفع الطلب العالمي بفعل مستويات الادخار السالب الهائلة – ولا سيما في الولايات المتحدة حيث سجل عجز المالية العامة نموا هائلا مقارنة بما قبل الجائحة وانخفضت مدخرات الأسر إلى النصف.

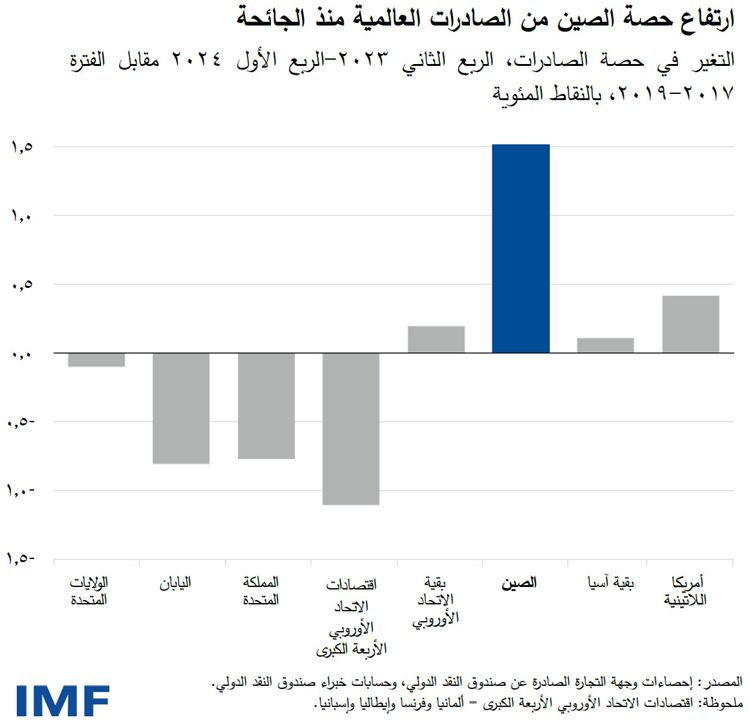

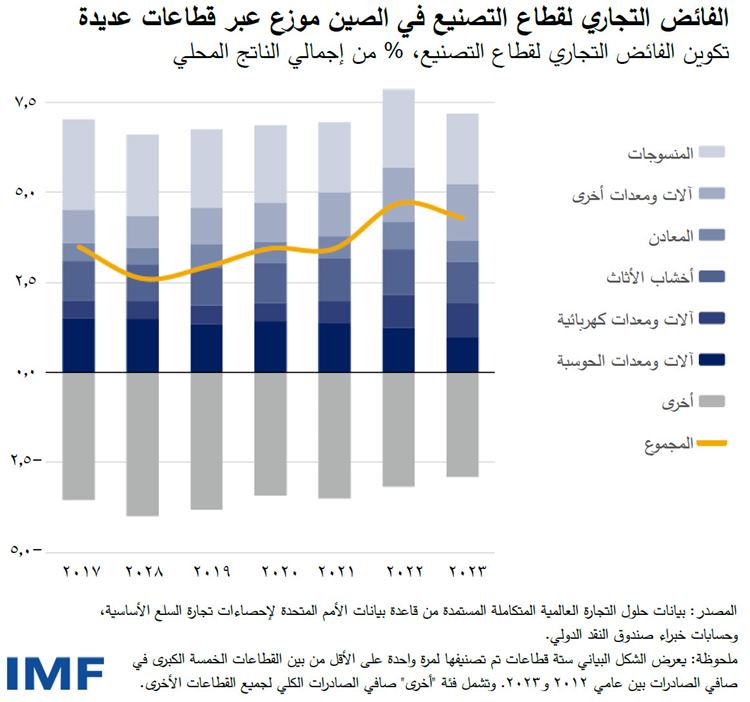

ونتيجة لذلك، يتراوح الميزان التجاري للصين في الوقت الحالي ما بين 2% و4% من إجمالي الناتج المحلي، حسب منهجية القياس المستخدمة (راجع مشاروات المادة الرابعة مع الصين* للاطلاع على تفاصيل حول الاختلافات في المنهجية). ويعكس هذا التكوين ضعف الواردات وارتفاعا كبيرا في نصيب الصين من الصادرات العالمية.

وقد تراجع الفائض التجاري كنسبة من الناتج الاقتصادي مقارنة بفترة "الصدمة الصينية" خلال العقد الأول من القرن الحادي والعشرين (حيث بلغ في ذروته حوالي 10% من إجمالي الناتج المحلي الصيني). غير أن الصين تمثل حاليا نسبة أكبر كثيرا من الاقتصاد العالمي إلى الحد الذي حافظ على استقرارها بمرور الوقت كنسبة من الناتج العالمي بالرغم من أن فائضها التجاري أصغر حجما مقارنة باقتصادها. وبالتالي، فإن التطورات التجارية في الصين تظل انعكاساتها ضخمة على بقية العالم.

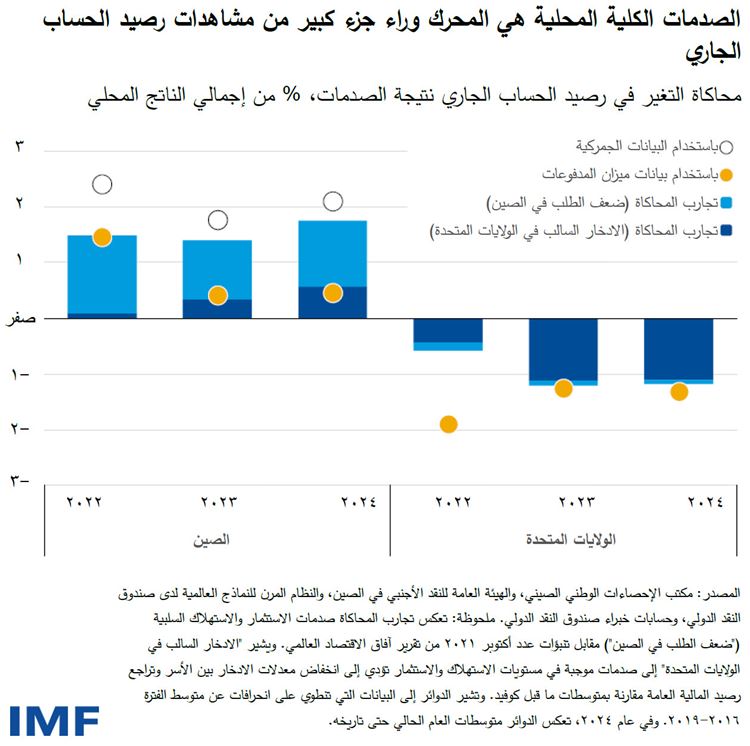

ويشير تحليلنا – وهو عبارة عن تجارب محاكاة مبسطة باستخدام نموذج مجموعة العشرين* الذي أعده الصندوق – إلى أن العوامل الاقتصادية الكلية هي الدافع وراء هذه التطورات الخارجية. ويشمل ذلك صدمات الطلب المحلي السالبة في الصين بسبب هبوط سوق العقارات وتدني ثقة الأسر، وصدمة الادخار السالب في الولايات المتحدة نتيجة نمو الإنفاق الحكومي والشخصي.

وتتنبأ هذه الصورة "الكلية" بنتائج مقاربة لما تشير إليه البيانات. فنتيجة لضعف الطلب المحلي في المقام الأول، ارتفع فائض الحساب الجاري الصيني بحوالي 1,5 نقطة مئوية، بما يقارب الارتفاع المشاهد في البيانات مقارنة بمستواه فيما قبل الجائحة. وينتج عن الارتفاع المستمر في المدخرات المحلية في الصين تراجع كبير في سعر الصرف الفعلي الحقيقي، تماشيا مع البيانات منذ عام 2021. وتساهم هذه التصحيحات السعرية النسبية في دعم نمو الصادرات وتراجع الطلب على الواردات.

والوضع مماثل في الولايات المتحدة. فنظرا لقوة الطلب المحلي في المقام الأول، يتراجع رصيد الحساب الجاري الأمريكي بحوالي نقطة مئوية في النموذج – أي بما يقارب الانخفاض المشاهد في البيانات مقارنة بمستواه فيما قبل الجائحة.

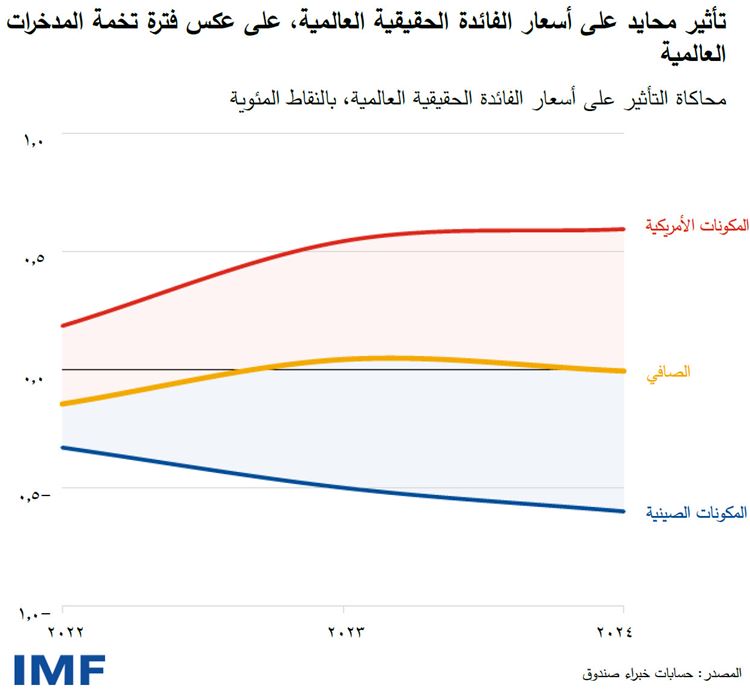

وتجدر الإشارة إلى أن التراجع المستمر في المدخرات المحلية الأمريكية يؤدي إلى ارتفاع أسعار الفائدة الحقيقية الأمريكية، مما يوازن إلى حد كبير التأثير السلبي لزيادة المدخرات الصينية على أسعار الفائدة العالمية.

وفي هذا الصدد، يتضح درسان مهمان:

- على عكس العقد الأول من القرن الحادي والعشرين، حينما ساهم فائض المدخرات باقتصادات آسيا الصاعدة في حدوث اختلالات عالمية وتراجع أسعار الفائدة العالمية، لا توجد تخمة ادخارية عالمية* هذه المرة. وشهدت أسعار الفائدة العالمية ارتفاعا، لا انخفاضا، خارج الصين.

- مساهمة صدمة الادخارات الصينية في الميزان الخارجي الأمريكي محدودة، وهو ما ينطبق أيضا على مساهمة صدمة الادخار السالب الأمريكية في ميزان التجارة الصيني. فالفائض والعجز الخارجي للبلدين محليا المنشأ في معظمهما.

والعجز والفائض النابعان من الداخل يقتضيان حلولا نابعة من الداخل أيضا، وهو ما يتطلب بدوره تهئية الأوضاع الكلية الملائمة. فاستمرار النمو في الصين مرهون بمعالجة الاختلالات المحلية طويلة الأجل، مثل استمرار تباطؤ النشاط بفعل قطاع العقارات أو التحديات الناجمة عن شيخوخة السكان. وستواجه المحاولات لدفع النمو من خلال القطاع الخارجي تيارات معاكسة حادة على الأرجح. فالاقتصاد أضخم كثيرا – وهو من علامات نجاحه – من أن يولد نموا كبيرا من الصادرات. وينعكس ذلك أيضا في توقعاتنا متوسطة الأجل للصين. فنموذج النمو المدفوع بالصادرات لم يعد النمط التقليدي للاقتصاد الصيني.

والصين، من منظور أعمق، في حاجة إلى إعادة توازنها الاقتصادي* من خلال إصلاحات كلية وهيكلية شاملة. والمنهج الملائم يجب أن يتضمن استراتيجية متعددة الجوانب تضمن تنفيذ حزمة من السياسات لخفض تكلفة تصحيحات قطاع العقارات، وإجراءات تنشيطية على جانب الطلب تستهدف الأسر، وإصلاحات لتعزيز شبكات السلامة هيكليا والحد من عدم المساواة في الدخل وتحسين توزيع الموارد.

وبالنسبة للولايات المتحدة، ستتسنى معالجة الاختلالات الخارجية بدعم من تصحيحات مالية هائلة*، وهو ما يمكن تحقيقه من خلال وسائل عديدة، بما في ذلك رفع الضرائب غير المباشرة، وزيادة ضرائب الدخل تدريجيا، وإلغاء طائفة من المصروفات الضريبية، وإصلاح برامج المستحقات.

إعانات الدعم والسياسة الصناعية

ولكن ماذا عن السياسات الصناعية والتجارية التي تثير مخاوف بين الشركاء التجاريين إزاء "الطاقة الفائضة" في الصين؟ بغض النظر عن الرصيد الخارجي الكلي، من شأن دعم الدولة لقطاعات معينة تصديرية أو منافسة للواردات أن يعزز النشاط في هذه القطاعات. ويمكن لهذه القطاعات أيضا أن تقطع شوطا طويلا في مجال تحسين تنافسية التكلفة من خلال التعلم بالممارسة أو وفورات الحجم. ومن الممكن أن تكون الانعكاسات هائلة على الاقتصاد الكلي، حسب حجم القطاع وأهميته وقيمة إعانات الدعم.

وتشير البيانات الصادرة عن مرصد التجارة العالمية إلى أن الصين نجحت في تنفيذ حوالي 5400 سياسة دعم خلال الفترة من عام 2009 إلى 2022، مما يعادل حوالي ثلثي جميع التدابير المتخذة عبر جميع اقتصادات مجموعة العشرين مجتمعة. وتركز إعانات الدعم في الصين* على القطاعات ذات الأولوية، مثل البرمجيات، والسيارات، والنقل، وأشباه الموصلات، ومؤخرا التكنولوجيا الخضراء. ورغم ذلك، لا يتركز الفائض التجاري لقطاع التصنيع الوطني في قطاعات معينة، وظل نصيب القطاعات المساهمة الرئيسية ثابتا تقريبا مع الوقت. ومع زيادة الصادرات، اتسعت دائرة الاهتمام بإعانات الدعم في قطاع السيارات الكهربائية وغيرها من السلع التكنولوجية الخضراء. وبالفعل، كانت الصين أكبر مصنعي السيارات الكهربائية في عام 2023*، إذ أنتجت 8,9 مليون سيارة كهربائية (حوالي ثلثي الإنتاج العالمي من السيارات الكهربائية) وصدرت 1,2 مليون سيارة كهربائية – مما جعلها في مقدمة البلدان المصدرة للسيارات الكهربائية. ولكن في الوقت الحالي، تشكل هذه الصادرات 1% تقريبا فقط من السلع الصينية.

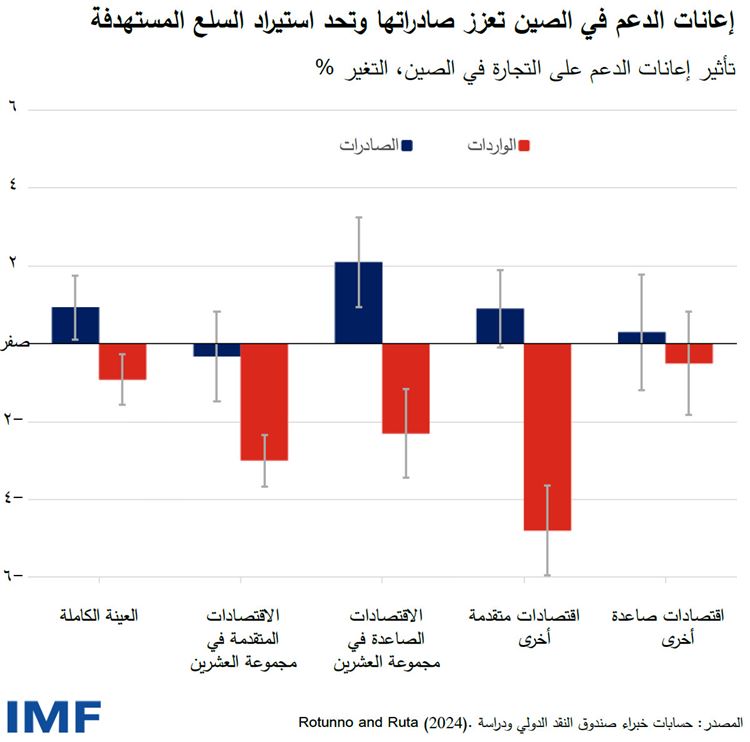

ويوضح تحليل الخبراء* أن لهذه الإعانات دورا في توليد انعكاسات تجارية دولية في القطاعات المعنية. فعقب منح الدعم، ترتفع صادرات الصين من المنتجات المدعومة بنسبة 1% مقارنة بالمنتجات غير المدعومة. كذلك، يقل استيراد السلع المدعومة، مما يشير إلى إحلالها محليا إلى حد ما. غير أن تقديراتنا للآثار محدودة، مما يدل على التأثير المحدود للسياسات الصناعية على الأرصدة الخارجية الكلية. ولكن نقص البيانات حول إعانات الدعم في الماضي، وقيمتها النقدية الحالية، وكيفية تمويلها واستخدامها، يحول دون التقييم الكامل لتأثيرها الكلي. وكما أشار تقرير مراجعة السياسات التجارية للصين الصادر عن منظمة التجارة العالمية مؤخرا، فإن انعدام الشفافية بشأن سياسات الدعم في الصين يحول دون التقييم الشامل والمستنير لانعكاساتها الدولية. وينبغي للسلطات اتخاذ الإجراءات اللازمة لمعالجة فجوات البيانات في هذا الصدد.

وتجدر الإشارة إلى جانبين إضافيين.

ملحوظة: تشير الأعمدة إلى تقديرات المعاملات وتعبر الخطوط ذات الحدود القصوى والدنيا عن نطاقات الثقة بنسبة 90%.

أولا، بخلاف الصين، تسارع بلدان عديدة، مثل الولايات المتحدة، إلى تطبيق المزيد من السياسات الصناعية. وفي الاقتصادات الصاعدة، حيث كانت هذه التدابير أكثر انتشارا في السابق، لا يزال يتركز عدد كبير منها هناك. ويظل لهذه التدابير دور كبير، حتى وإن لم تكن المحرك الرئيسي وراء الفوائض الخارجية الكلية للبلدان. فمن شأنها توليد تداعيات سلبية عبر الشركاء التجاريين*، من خلال إضعاف تنافسية البلدان الأخرى والحد من فرصها في الوصول إلى الأسواق، مما يفاقم الاضطرابات التجارية. ولتجنب هذه الاختلالات الحادة، محليا ودوليا، يبنغي قصر السياسات الصناعية عبر جميع البلدان على أهداف محددة: في الحالات التي تعوق فيها العوامل الخارجية أو الإخفاقات السوقية الحلول السوقية الفعالة، وبحيث تتسق هذه السياسات مع الالتزامات الدولية.

وثانيا، إذا أدت السياسات الصناعية إلى تشويه بيئة المنافسة العادلة، سيكون من الملائم اتخاذ بعض الإجراءات التصحيحية، وينبغي أن يتم ذلك عبر أدوات متوافقة مع قواعد منظمة التجارة العالمية. كذلك، تنص قواعد التجارة متعددة الأطراف على آليات حماية ضد استخدام إعانات الدعم، مما يفسح المجال لاتخاذ الإجراءات التصحيحية اللازمة، إما من خلال تسوية المنازعات متعددة الأطراف أو الرسوم التعويضية.

وفي الوقت نفسه، لا تزال قواعد التجارة الدولية* تنطوي على فجوات طويلة الأجل تم الكشف عنها مؤخرا، وتشكلت في ضوء تطورات مثل استحداث سلاسل القيمة العالمية، والأهمية العالمية لاقتصادات يكون للدولة فيها الدور الرئيسي، والتحديات الملحة الناجمة عن تغير المناخ. والاستجابة من جانب واحد، عبر التعريفات الجمركية والحواجز غير الجمركية وقواعد المحتوى المحلي، ليست بالحل الصحيح. فهي تزيد من خطر الإجراءات الثأرية وعدم اليقين بشأن السياسات، كما تقوض نظام التجارة متعدد الأطراف، وتضعف سلاسل الإمداد العالمية، وتفاقم من حالة التشرذم الجغرافي-الاقتصادي. وبدلا من ذلك، ينبغي أن تتحد الحكومات من أجل تعزيز قواعد وأعراف منظمة التجارة العالمية في هذه المجالات.

*باللغة الإنجليزية