جاءت طفرة التضخم على مدار السنوات الثلاث الماضية عقب حالة فريدة من الاضطراب في الاقتصاد العالمي، غير أنها تعطي دروسا مهمة للبنوك المركزية.

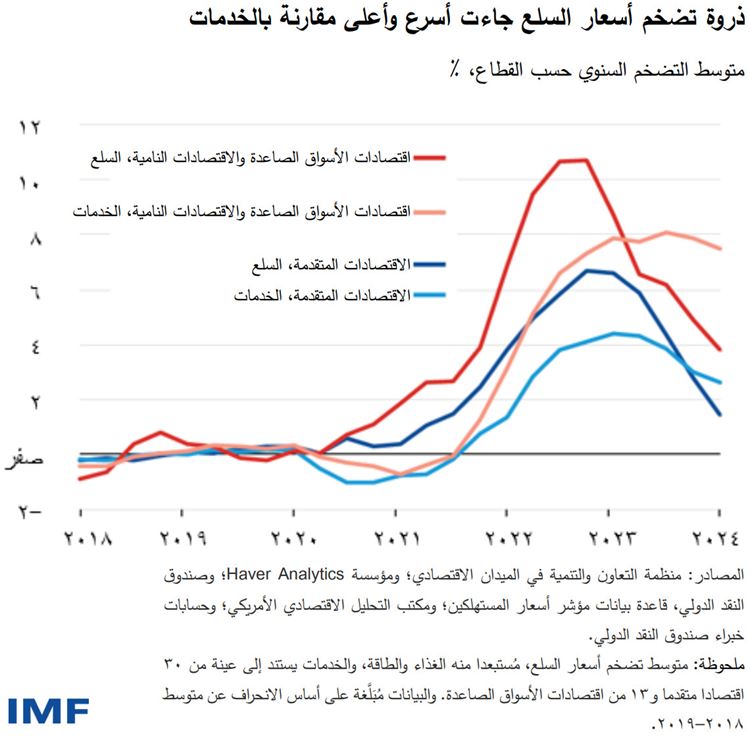

وكانت حالات الإغلاق العام بسبب الجائحة قد أدت في البداية إلى ميل الطلب نحو السلع بعيدا عن الخدمات. ولكن هذه التطورات تزامنت مع وقت أدى فيه التنشيط المالي والنقدي غير المسبوق إلى إعطاء دفعة للطلب، ولم يكن كثير من الشركات قادرا على زيادة الإنتاج بالسرعة الكافية، مما أسفر عن حالات من عدم الاتساق بين العرض والطلب وارتفاع الأسعار في بعض القطاعات.

فعلى سبيل المثال، شهدت الموانئ حركة مفرطة دفعتها إلى استخدام كامل طاقتها أو أكثر منها، وهو ما يرجع أحد أسبابه إلى نقص في التوظيف كان مرتبطا بالجائحة، فحدثت طفرة في الطلب على السلع أدت إلى تأجيل توفير الطلبات. ومع إعادة فتح الاقتصادات، عاد الطلب على الخدمات إلى مركز الصدارة مجددا وأفضى غزو روسيا لأوكرانيا إلى ارتفاع حاد في الأسعار الأولية أدى بدوره إلى دفع التضخم العالمي إلى أعلى مستوياته منذ سبعينات القرن العشرين.

وفصلنا هذا في آخر إصدار من تقرير "آفاق الاقتصاد العالمي" يتناول هذه الفترة، ويستقي منها دروسا – جديدة وقديمة على حد سواء – للسياسة النقدية.

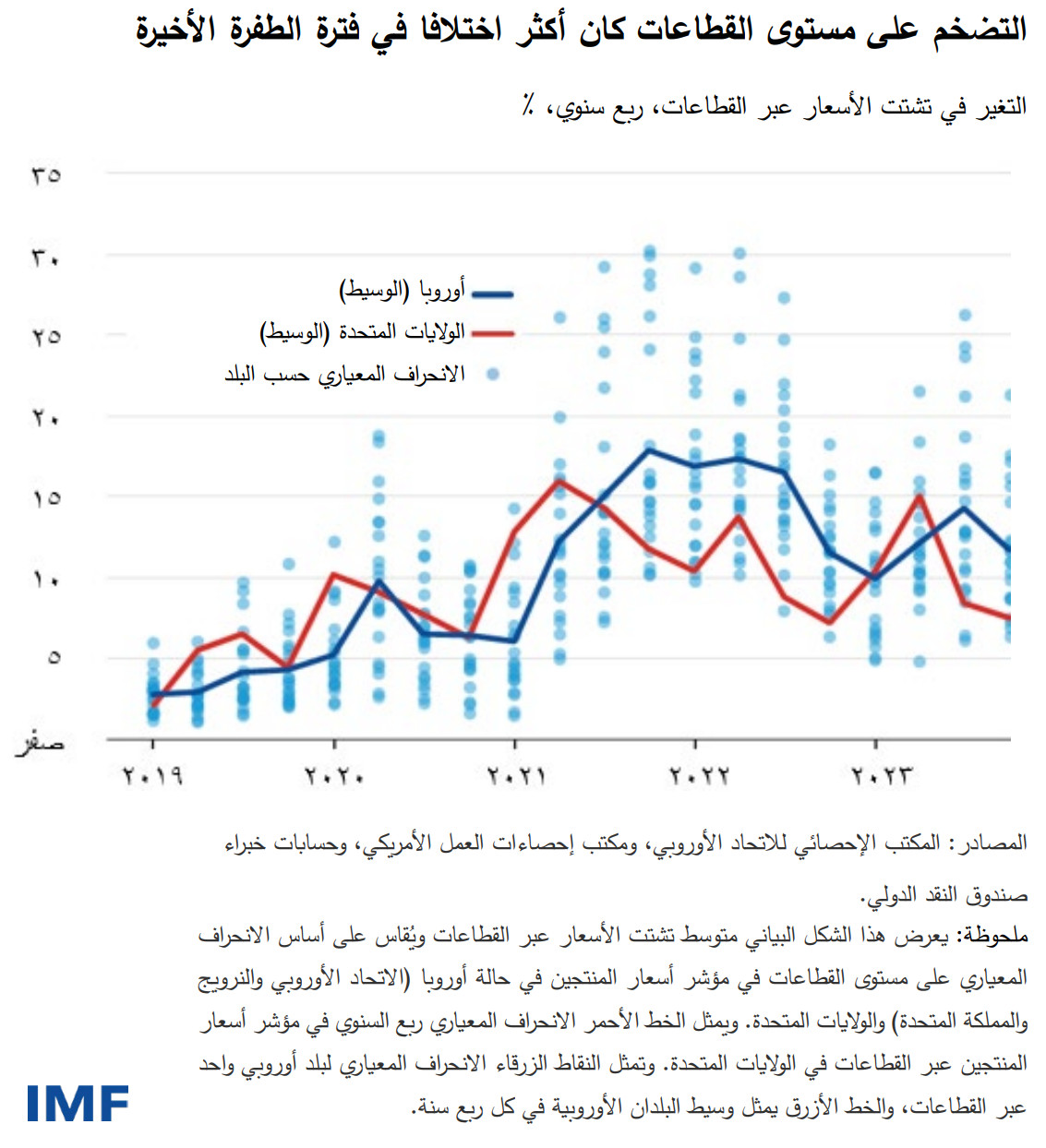

ولفهم الطفرة التضخمية العالمية مؤخرا، يتعين علينا أن نبحث فيما هو أعمق من المجملات الاقتصادية الكلية التقليدية. وتبين نماذجنا كيف أصبحت الارتفاعات الحادة في التضخم في قطاعات محددة جزءا من التضخم الأساسي، وهو مقياس أقل تقلبا يستبعد الغذاء والطاقة. ومن أهم عناصر هذا التحليل التفاعل بين الارتفاع الحاد في الطلب والاختناقات والصدمات الخاصة بكل قطاع، والتي أدت إلى تحولات كبيرة في الأسعار النسبية نتج عنها تشتت غير عادي في الأسعار.

وعندما أصبحت الاختناقات في سلاسل العرض واسعة الانتشار وتفاعلت مع الطلب القوي، زاد انحدار منحنى فيليبس – وهو المقياس الرئيسي للعلاقة بين التضخم وتراخي النشاط الاقتصادي – واتجه نحو الصعود. وكانت زيادة انحدار منحنى فيليبس تعني أن التغيرات الصغيرة نسبيا في تراخي النشاط الاقتصادي يمكن أن تُحْدِثَ تأثيرا كبيرا على التضخم. وجاء ذلك مصحوبا بأخبار سيئة وأخبار سارة.

الأخبار السيئة هي أن التضخم ارتفع مع قصور الطاقة الإنتاجية في كثير من القطاعات. والأخبار السارة هي أن كبح التضخم كان ممكنا بتكلفة أقل قياسا بالناتج الاقتصادي الضائع.

وتقودنا هذه الرؤية الأخيرة إلى استقاء الدرس الجديد ومفاده أن الاختناقات واسعة الانتشار في سلاسل الإمداد يمكن أن تضع البنوك المركزية أمام مفاضلة مواتية عندما تواجه طفرة في الطلب. ونظرا لزيادة انحدار منحنى فيليبس في هذه الحالات، يمكن لتشديد السياسة النقدية أن يصبح فعالا بصفة خاصة في تخفيض التضخم بسرعة وبتكلفة محدودة على مستوى الناتج.

ومع هذا، عندما تقتصر الاختناقات على قطاعات محددة ذات أسعار مرنة نسبيا، مثل قطاع السلع الأولية، يذكرنا ذلك بدرس قديم مفاده أن الممارسة الشائعة لتركيز السياسة النقدية على تدابير التضخم الأساسي لا تزال ملائمة. أما التشديد المفرط للسياسة النقدية في هذه الحالات فيمكن أن يعرقل الإنتاجية ويفضي إلى انكماش اقتصادي مُكَلِّف فضلا على سوء توزيع الموارد.

وبالنظر إلى هذه الرؤى، فإن أطر السياسات النقدية للبنوك المركزية ينبغي أن تحدد الظروف الملائمة للتشديد المركز في البداية. ويقتضي ذلك إعداد نماذج معززة وبيانات قطاعية أفضل لقياس القوى التضخمية الأساسية، وتحسين التنبؤات، وتوجيه عملية الضبط الدقيق لردود أفعال السياسة النقدية. وكخطوة أولى في الاتجاه الصحيح، قد ينطوي ذلك على جمع بيانات أكثر تواترا عن الأسعار حسب القطاع وعلى أساس قيود الإمداد لتحديد ما إذا كانت القطاعات الرئيسية تصطدم باختناقات في سلاسل الإمداد. وبالإضافة إلى ذلك، إن فهم العوامل الهيكلية مثل طريقة تحديد القطاعات المختلفة للأسعار والروابط بينها سيعطينا مزيدا من الرؤى القيِّمة.

وهناك العديد من البنوك المركزية التي تخطط لمراجعة أطر سياساتها النقدية خلال الأشهر القادمة. وتمثل هذه المراجعات فرصة سانحة لتضمين أطرها شروطا محددة بوضوح للانسحاب تهدف إلى معالجة الضغوط التضخمية في حالة انحدار منحنيات فيليبس ككل. والتوجيهات المسبقة ينبغي أن تستوعب شروط الانسحاب تلك وأن تسمح في هذه المواقف بتشديد السياسة في البداية.

وزيادة المرونة على هذا النحو من المتوقع أن تسمح للبنوك المركزية بالإعداد للمستقبل بشكل أفضل وأن تساعد على حماية مصداقيتها التي اكتسبتها بجهد جهيد.

– تستند هذه التدوينة إلى الفصل 2 في عدد أكتوبر 2024 من تقرير آفاق الاقتصاد العالمي بعنوان "التشديد الكبير: رؤى مُستمدة من فترة التضخم الأخيرة". وتعكس هذه التدوينة كذلك مساهمات من أمينة بوز، وتوماس كروين، وغالب كمال أوزهان، ونيكولاس ساندر، وسيهوان يانغ.