過去3年間に見られたインフレ率の急上昇は、比類のない世界経済の混乱に続いて起こったが、それでもなお、中央銀行に重要な教訓を提供している。

当初、パンデミックに伴うロックダウンによって、需要がサービスから財へとシフトした。しかし、それと同時に過去に例を見ない財政・金融刺激策によって需要が喚起され、多くの企業は十分に早く生産を拡大できなかったため、供給と需要のミスマッチが生じ、一部の部門では価格が上昇した。

例えば、パンデミック関連の人員不足もあって、港湾は容量が限界に達するか容量オーバーとなったため、財の需要が急増する中でそれは受注残につながった。経済が再開した際には、サービスの需要が盛り返し、ロシアによるウクライナ侵攻に伴って一次産品価格が高騰した結果、世界のインフレ率は1970年代以来の高水準に上昇した。

最新の「世界経済見通し(WEO)」でわれわれが執筆を担当した章では、この時期を振り返り、新しいものも古いものも含めて、金融政策にとっての教訓を導き出している。

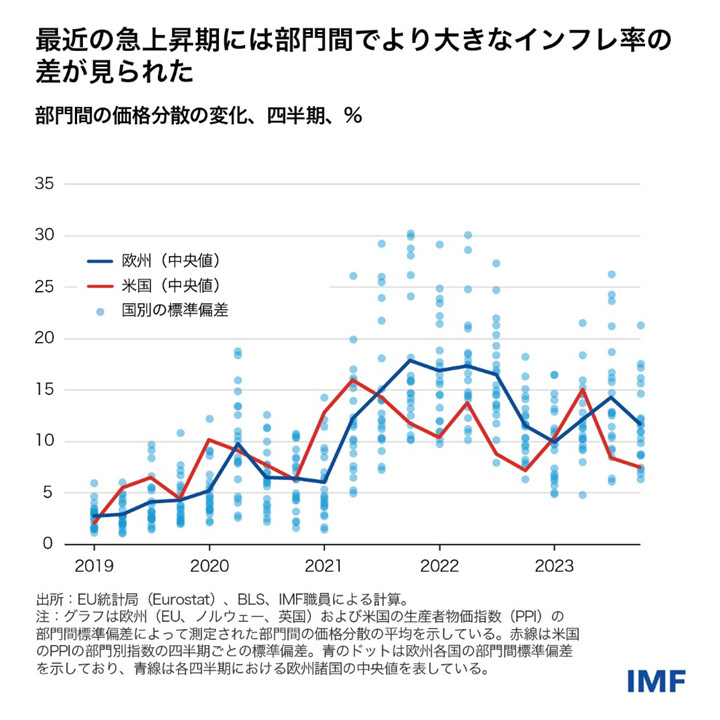

最近の世界的なインフレ率の急上昇を理解するには、伝統的なマクロ経済指標を超えて掘り下げる必要がある。われわれのモデルは、特定の部門におけるインフレ急進が、食料とエネルギーを除く変動が比較的小さい指標であるコアインフレ率にどのように埋め込まれたかを示している。われわれの分析の鍵となるのは、需要の急増と部門別のボトルネックやショックとの間の相互作用である。それらは相対価格大きくシフトさせ、異例の価格分散につながった。

供給のボトルネックが広がり、旺盛な需要との間で相互作用が起こると、インフレ率と経済の余剰能力の間の関係を測る主な尺度であるフィリップス曲線がスティープ化し、上方にシフトした。フィリップス曲線のスティープ化は、経済の余剰能力の変化が比較的小さい場合でも、インフレ率に大きな影響を与え得るようになったことを意味していた。それには悪い面と良い面があった。

悪い面としては、多くの部門で供給能力が限界に達する中でインフレ率が急上昇した。良い面としては、GDP損失の観点からより小さいコストでインフレを抑制することが可能になった。

この後者の洞察は、われわれに新たな教訓を突きつけている。広範な供給のボトルネックは、需要の急増に対処する際に、中央銀行に有利なトレードオフを提供するというものだ。そのようなケースではフィリップス曲線がスティープ化するため、GDPの損失を抑えつつインフレ率を速やかに低下させる上で、政策の引き締めがとりわけ有効となり得る。

しかし、ボトルネックが一次産品などの価格が比較的弾力的な特定の部門に限定される場合には、古くからの教訓を思い出す必要がある。すなわち、コアインフレ指標に金融政策の焦点を合わせるという一般的なやり方が引き続き適切である。そうしたケースでは、過度の政策引き締めは逆効果となり、コストの大きい経済の収縮や資源の非効率な配分につながる可能性がある。

これらの洞察を踏まえると、中央銀行の金融政策枠組みにおいて、前倒しの引き締めが適切となる条件を特定すべきである。それには、基調的なインフレ圧力を測定し、予測を向上させ、政策対応の微調整を誘導するために、モデルを強化し部門別データを改善することが必要である。正しい方向に向けた第一歩としては、主要部門が供給のボトルネックにぶつかっているかを判断するために、部門別の価格と供給の制約に関してより頻度の高いデータを収集することなどが考えられる。また、各部門における価格設定のあり方や部門間のつながりといった構造的要因を理解すれば、さらなる貴重な洞察が得られるだろう。

いくつかの中央銀行は、今後数か月のうちに、政策枠組みの見直しを行うことを計画している。こうした見直しは、中央銀行の枠組み中に明確に定義された例外条項を組み込んで、全体的なフィリップス曲線がスティープ化した場合にインフレ圧力に対処できるようにする機会となる。フォワードガイダンスはそうした例外条項を取り入れ、かかる状況において早い段階での引き締めを可能にするものであるべきだ。

そうして柔軟性が高まれば、中央銀行は将来的に態勢がより一層整い、苦労して獲得した信頼性を維持できるようになるはずである。

本ブログ記事は、2024年10月「世界経済見通し(WEO)」の第2章「『大引き締め』:今般のインフレから得られた見識」に基づく。本ブログ記事は、エミン・ボズおよびトーマス・クローエン、ガリップ・ケマル・オズハン、ニコラス・サンダー、ヤン・シファンによる貢献も反映している。