昨年、インフレ率は世界中で数十年ぶりの高水準に達した。総合インフレ率は着実に低下しつつある一方、食料とエネルギーを除いたコア指標は多くの国でより粘着的であることが判明しつつあり、賃金の伸びも上向いている。

インフレを制御する上では、将来のインフレ率に関する期待が重要な役割を果たす。というのも、そうした見通しが消費や投資に関する決定を左右し、それが今日の物価や賃金に影響を与えうるからだ。物価が急騰し、インフレが定着しかねないとの懸念が高まる中で、人々のインフレ見通しにどのように情報提供を行うかがこれまで以上に重要な考慮事項となっている。

最新の「世界経済見通し(WEO)」の分析章において、われわれは、期待がインフレにどのように影響するか、また、「ソフトランディング」、すなわち成長と雇用の深刻な悪化を引き起こすことなく中央銀行がインフレ率を目標水準に引き戻すというシナリオを実現するために金融政策がそうした期待に影響を与える余地について検討している。

インフレ期待の役割高まる

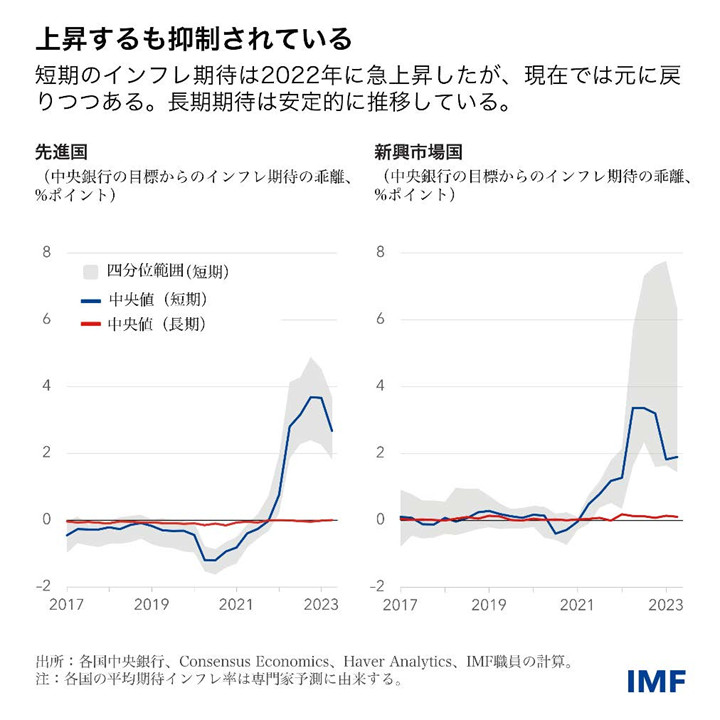

専門家予測調査は、12か月先のインフレ期待(短期期待)が先進国でも新興市場国でも2021年に着実に上昇し始め、その後、現下の物価上昇が勢いを増す中で、昨年加速したことを示している。しかしながら、5年先のインフレ期待は安定的に推移しており、平均水準は中央銀行の目標付近にアンカーされている。

直近では、短期のインフレ期待も峠を越え、緩やかな下降軌道へのシフトを開始したように見える。専門家予測の世界以外でも、企業や個人、あるいは金融市場の投資家のインフレ期待についても概して同様のパターンが見られる。

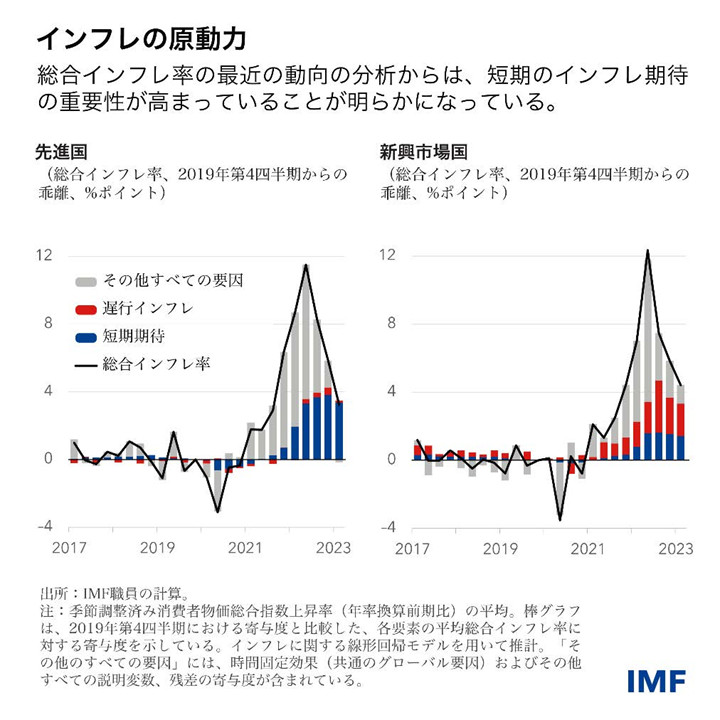

短期期待の動向は、インフレ・ダイナミクスにとって経済的に重要である。IMFの最新の統計分析によれば、2021年および2022年初頭のインフレショックが昨年末に解消し始めてからは、インフレは短期の期待によってますます説明されるようになっている。

平均的な先進国の場合には、現在では短期期待がインフレ・ダイナミクスの主要な原動力となっている。平均的な新興市場国では、期待の重要性が増してはいるものの、過去のインフレの方が依然として関連性が大きく、これらの国々では人々がより後ろ向きであることを示唆している。 これは、多くの新興市場国における歴史的に見てより高水準で不安定なインフレの経験を部分的に反映している可能性がある。

実際、先進国では概して短期インフレ期待が1%ポイント上昇するごとにインフレ率が0.8%ポイント上昇するのに対して、新興市場国では転嫁は0.4%ポイントにとどまることがわかっている。

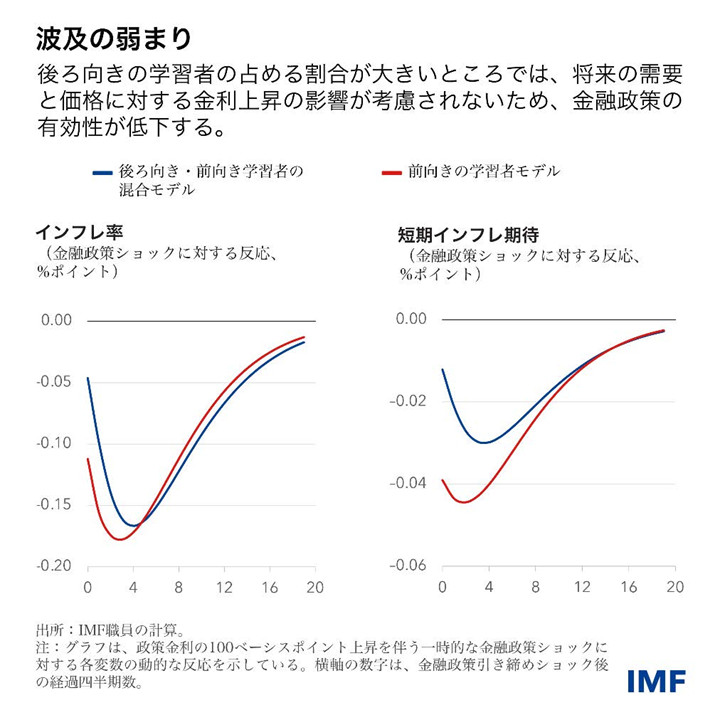

その差を説明しうるひとつの要因は、それぞれのグループにおける後ろ向きに学習する者と前向きに学習する者の割合である。インフレ見通しに関する情報が乏しく、中央銀行のコミュニケーションが明確さや信頼性を欠く場合には、人々は現在あるいは過去のインフレ経験に基づいて将来の価格変化に関する見通しを立てる傾向があり、より後ろ向きの学習者となる。それとは対照的に、より前向きな人々は、中央銀行の行動やコミュニケーションを含め将来の経済状況に関係しうるより幅広い情報に基づいて期待を形成し、より前向きの学習者となる。

学習の違いが持つ政策的含意

こうした違いは、中央銀行に重要な影響を与える。学習と期待形成における違いを考慮に入れる新しいモデルを用いたシミュレーションが示すとおり、ある経済において後ろ向きの学習者の割合が大きい場合には、政策引き締めが短期のインフレ期待とインフレ率に与える抑制効果は小さくなる。

それは、過去により注目する人々は、今日の金利上昇が経済における需要を圧迫しインフレを減速させることになるという事実を受け入れないからである。そのため、後ろ向きの学習者の割合が大きいと、中央銀行はインフレ率を同程度引き下げるためにより大幅な引き締めを余儀なくされる。換言すれば、後ろ向きの学習者の割合が大きい場合には、インフレ期待とインフレ率の引き下げを実現するコストが高くなるのである。

政策の有効性の向上

中央銀行は、金融政策の独立性・透明性・信頼性の向上を通じて、また、より明確かつ効果的なコミュニケーションを行うことにより、インフレ期待がより前向きになるよう働きかけることが可能である。そうした改革は、人々が中央銀行の政策対応とその経済的影響を理解するのに役立ち、経済における前向きの学習者の割合を高めることになる。

新モデルを用いたシミュレーションは、金融政策の枠組みとコミュニケーションの改善がインフレ率とインフレ期待の低下に必要なコストの削減にいかに役立ち、中央銀行によるソフトランディング達成の可能性が高まるかを示している。

中央銀行がコミュニケーションを改善する方法のひとつは、自らの目標と行動に関して、関係する受け手に合わせた簡潔なメッセージを繰り返し発信することである。

しかし、インフレ・ダイナミクスの改善を助けるために金融政策枠組みを改良し、対象に合った新しいコミュニケーション戦略を策定するのは、時間がかかるか、あるいは実施が難しい可能性がある。そうした取り組みは、より伝統的な金融引き締め対応を補完するものであり、インフレ率を適時に目標に戻す上では引き締め対応が引き続き鍵となる。