Le redressement de l’économie mondiale se poursuit progressivement après la pandémie d’abord, l’invasion de l’Ukraine par la Russie ensuite. En Chine, la réouverture de l’économie se traduit par un fort rebond. Les chaînes d’approvisionnement retrouvent un fonctionnement normal et les bourrasques essuyées par les marchés de l’énergie et des produits alimentaires perdent progressivement en intensité. Dans le même temps, le resserrement massif et simultané des politiques monétaires de la plupart des banques centrales commence à porter ses fruits, à l’image de l’inflation, qui se réoriente vers ses niveaux cibles.

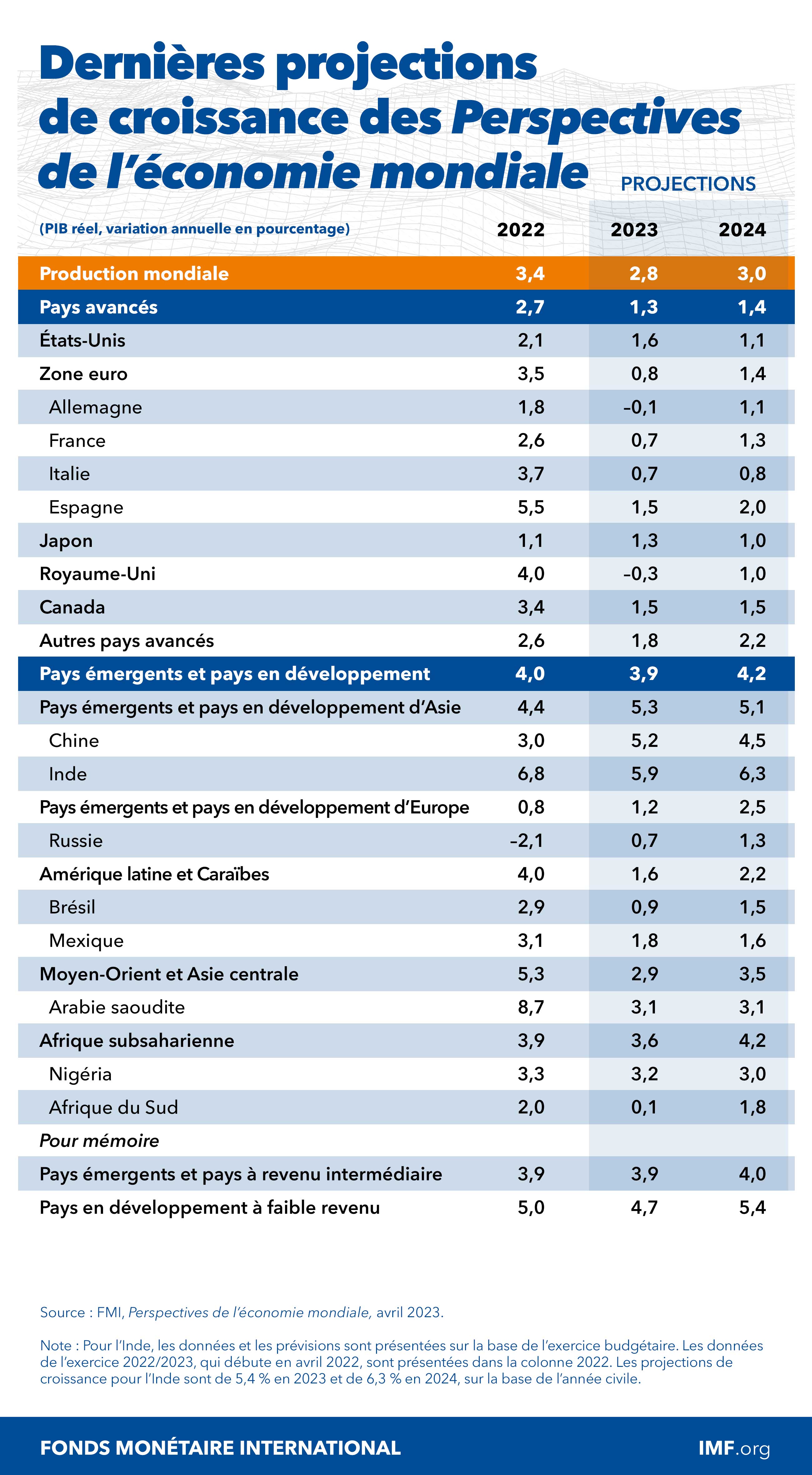

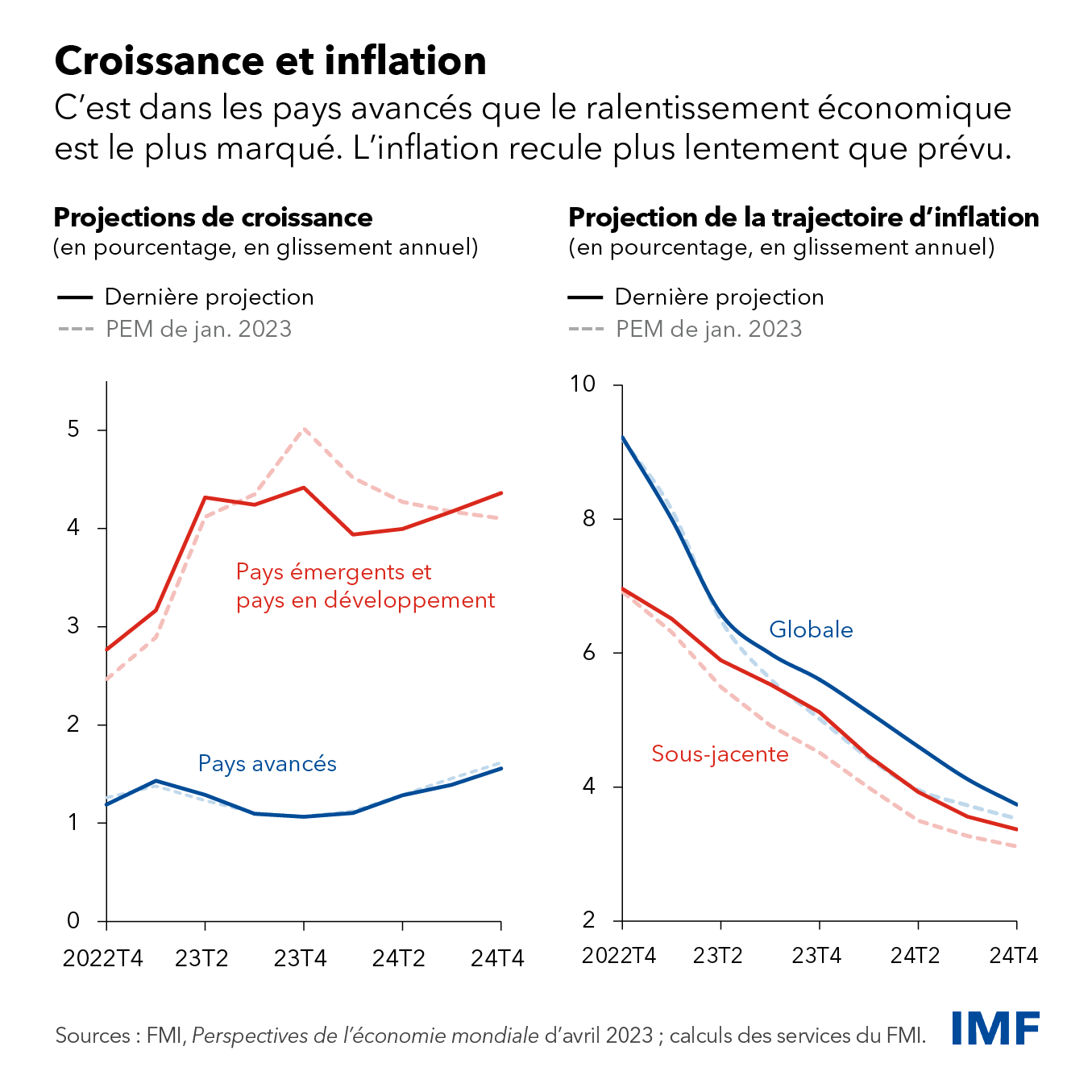

Dans notre dernière édition des Perspectives de l’économie mondiale, nous prévoyons que la croissance mondiale touchera son niveau le plus bas à 2,8 % cette année, avant de se redresser légèrement à 3 %, soit 0,1 point de pourcentage de moins par rapport à nos projections de janvier. L’inflation mondiale va diminuer, mais plus lentement qu’attendu initialement, passant de 8,7 % en 2022 à 7 % cette année, puis à 4,9 % en 2024.

Le ralentissement se concentre au sein des pays avancés, en particulier la zone euro et le Royaume-Uni, où l’activité économique devrait respectivement se contracter à 0,8 % et –0,3 % cette année, avant de se redresser à 1,4 % et 1 %. En revanche, malgré une révision à la baisse de 0,5 point de pourcentage, la croissance économique de nombreux pays émergents et pays en développement s’accélère, passant de 2,8 % en 2022 à 4,5 % en 2023.

Les risques

Les récentes turbulences du secteur bancaire nous rappellent toutefois que la situation reste fragile. Une fois de plus, les risques de détérioration des perspectives de l’économie mondiale dominent et le brouillard s’épaissit.

L’inflation est bien plus tenace que nous ne l’anticipions, même il y a quelques mois de cela. L’inflation mondiale ralentit, mais cela tient principalement au net revirement des prix de l’énergie et des produits alimentaires. L’inflation sous-jacente, qui exclut ces sous-composantes, n’a pas encore atteint son niveau maximal dans de nombreux pays. Selon nos prévisions, l’inflation sous-jacente en glissement annuel reculera à 5,1 % cette année, soit une forte révision à la hausse de 0,6 point de pourcentage par rapport à notre mise à jour de janvier, ce qui dépasse largement le niveau cible.

L’activité donne également des signes de résilience, les marchés du travail restant très solides dans la plupart des pays avancés. À ce stade du cycle de resserrement, il serait logique de percevoir une intensification des signes de détente au niveau de la production et de l’emploi. Au contraire, nos estimations de la production et de l’inflation ont été révisées à la hausse pour les deux derniers trimestres, ce qui semble indiquer que la demande globale est plus forte que prévu, auquel cas un nouveau resserrement de la politique monétaire ou le maintien prolongé d’une politique restrictive pourrait s’imposer.

Faut-il s’inquiéter de voir se mettre en place une boucle « prix–salaires » incontrôlée ? À ce stade, je n’en suis pas convaincu. La hausse des salaires nominaux reste moins rapide que celle des prix, ce qui sous-entend une baisse des salaires réels. Paradoxalement, la demande de main-d’œuvre est très forte, avec de nombreux postes à pourvoir dans les entreprises, et l’offre de main-d’œuvre reste faible, de nombreux travailleurs n’ayant pas complètement réintégré le marché du travail après la pandémie. Les salaires réels devraient donc augmenter, et je m’attends à ce que ce soit le cas. Mais les marges des entreprises ont bondi ces dernières années — corollaire de l’envolée des prix conjuguée à une hausse tout juste modérée des salaires — ce qui devrait permettre d’absorber l’augmentation des coûts de main-d’œuvre en moyenne. Tant que les anticipations d’inflation restent bien ancrées, ce processus devrait s’opérer sans emballement incontrôlable. Il pourrait cependant s’avérer plus long que prévu.

Il était écrit que le chemin serait semé d’embûches

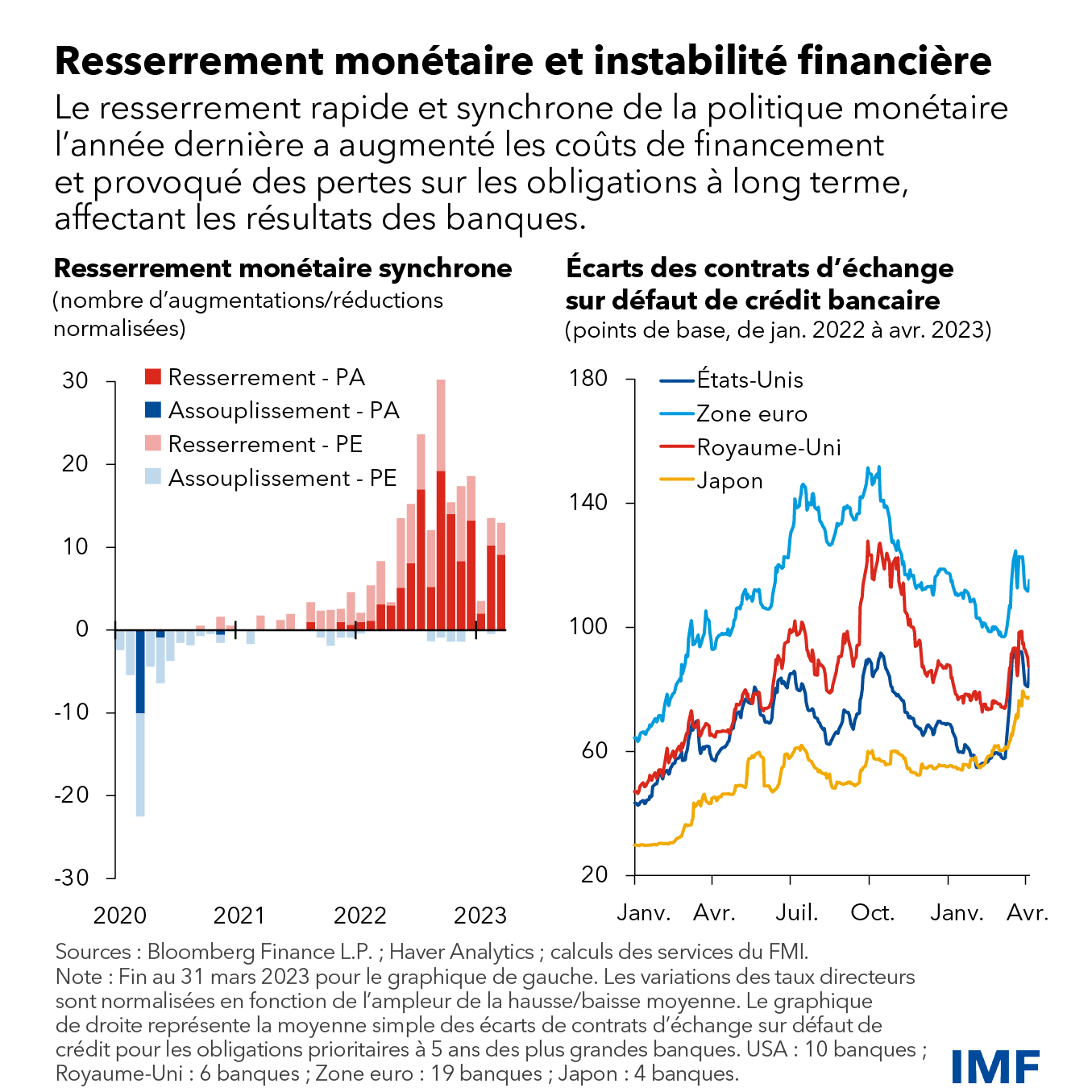

Il y a davantage lieu de s’inquiéter des effets collatéraux que le vigoureux resserrement des politiques monétaires au cours de l’année écoulée commence à avoir sur le secteur financier, ce qui vient confirmer nos mises en garde répétées. Le plus étonnant est peut-être que l’impact ait été si long à se manifester.

Après une longue phase où l’inflation a été ténue et les taux d’intérêt faibles, le secteur financier s’est montré trop complaisant à l’égard des asymétries d’échéances et de liquidités. Le brusque durcissement des politiques monétaires l’année dernière a provoqué des pertes considérables sur les actifs à revenu fixe de long terme et une augmentation des coûts de financement.

La stabilité d’un système financier, quel qu’il soit, repose sur sa capacité à absorber les pertes sans avoir recours à l’argent des contribuables. La courte période d’instabilité qu’a connue le marché des obligations d’État britanniques (gilts) en automne dernier et les récentes turbulences du secteur bancaire aux États-Unis témoignent de la grande vulnérabilité tant des banques que des intermédiaires financiers non bancaires. Dans les deux cas, les autorités ont su réagir rapidement et vigoureusement, ce qui leur a permis de contenir l’instabilité.

Nos Perspectives de l’économie mondiale envisagent un scénario dans lequel les banques octroient encore moins de prêts en raison de l’augmentation des coûts du crédit et de la nécessité d’agir plus prudemment. Ce scénario entraîne une réduction supplémentaire de 0,3 % de la production cette année.

Le système financier pourrait toutefois être mis à plus rude épreuve. Quand ils sont inquiets, les investisseurs cherchent souvent le prochain maillon faible de la chaîne, comme ils l’ont fait avec Credit Suisse, banque européenne d’importance systémique à l’échelle mondiale mais en mauvaise santé financière. Les institutions financières présentant une exposition excessive à l’effet de levier, au risque de crédit ou au risque de taux d’intérêt, ou encore une trop forte dépendance à l’égard des financements à court terme, ainsi que celles situées dans des pays à l’espace budgétaire limité, pourraient être les prochaines visées. Il en va de même pour les pays dont les fondamentaux sont perçus comme plus faibles.

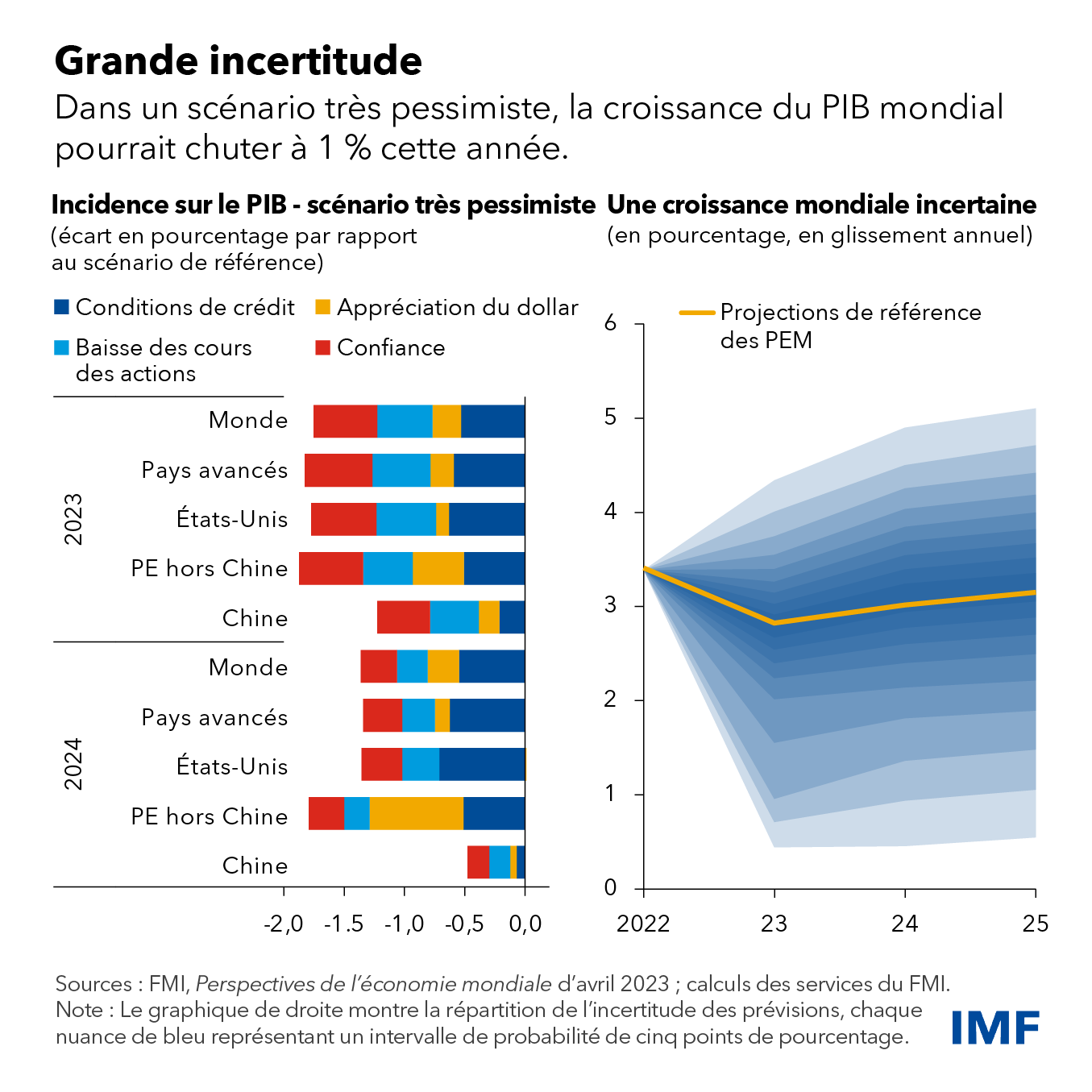

Un durcissement brutal des conditions financières mondiales, autrement dit un choc lié à une aversion pour le risque, pourrait avoir des répercussions spectaculaires sur les conditions de crédit et les finances publiques, en particulier dans les pays émergents et pays en développement. Il précipiterait des sorties de capitaux massives, une hausse subite des primes de risque, une appréciation du dollar consécutive à une quête effrénée de valeurs refuges, et des déclins marqués de l’activité économique mondiale sur fond de baisse de la confiance, des dépenses des ménages et des investissements

Dans ce scénario particulièrement pessimiste, la croissance mondiale pourrait chuter à 1 % cette année, synonyme d’une quasi-stagnation du revenu par habitant. Nous estimons la probabilité d’un tel scénario à environ 15 %.

Nous nous engageons dans une phase périlleuse où la croissance économique reste décevante par rapport à ses valeurs rétrospectives et où les risques financiers s’accentuent, alors que le problème de l’inflation n’est pas encore derrière nous.

Les mesures à prendre

Plus que jamais, les décideurs devront se montrer fermes à la barre et clairs dans leur communication.

Une fois l’instabilité financière maîtrisée, les autorités monétaires devraient maintenir le cap sur la réduction de l’inflation, mais être prêtes à réagir rapidement à l’évolution de la situation financière. Les perturbations du secteur bancaire auront cela de bon qu’elles contribueront à freiner l’activité globale, puisque les banques octroient moins de prêts. À elle seule, cette évolution devrait réduire en partie la nécessité de procéder à de nouveaux resserrements de la politique monétaire pour parvenir au même objectif. Cependant, l’effet inverse se produirait si les acteurs économiques s’attendaient à ce que les banques centrales abandonnent prématurément leur lutte contre l’inflation : baisse des rendements, soutien excessif de l’activité économique et, en définitive, complication de la tâche des autorités monétaires.

Le resserrement de la politique budgétaire peut également jouer un rôle important. En refroidissant l’activité économique, il épaulerait la politique monétaire, ce qui permettrait de ramener plus rapidement les taux d’intérêt réels vers un niveau naturellement bas. Des mesures de rééquilibrage des finances publiques, à condition d’être correctement conçues, contribueront également à reconstituer d’indispensables amortisseurs budgétaires et à renforcer la stabilité financière. Si, cette année, la politique budgétaire se fait moins expansionniste dans de nombreux pays, des progrès restent à faire pour regagner de l’espace budgétaire.

Les autorités de réglementation et de contrôle doivent agir dès maintenant afin d’éviter que les points de fragilité financière ne dégénèrent en véritable crise, en renforçant la surveillance et en maîtrisant activement les tensions sur les marchés. Il s’agit également de garantir aux pays émergents et pays en développement un accès adéquat au dispositif mondial de sécurité financière, notamment aux accords de précaution du FMI, et au mécanisme de rachat de la Réserve fédérale pour les autorités monétaires et étrangères internationales, ou aux lignes de crédit réciproques entre banques centrales, si nécessaire. Il convient de laisser les taux de change s’ajuster autant que possible, à moins que cela ne pose des risques pour la stabilité financière ou ne menace la stabilité des prix, comme le préconise le cadre stratégique intégré du FMI.

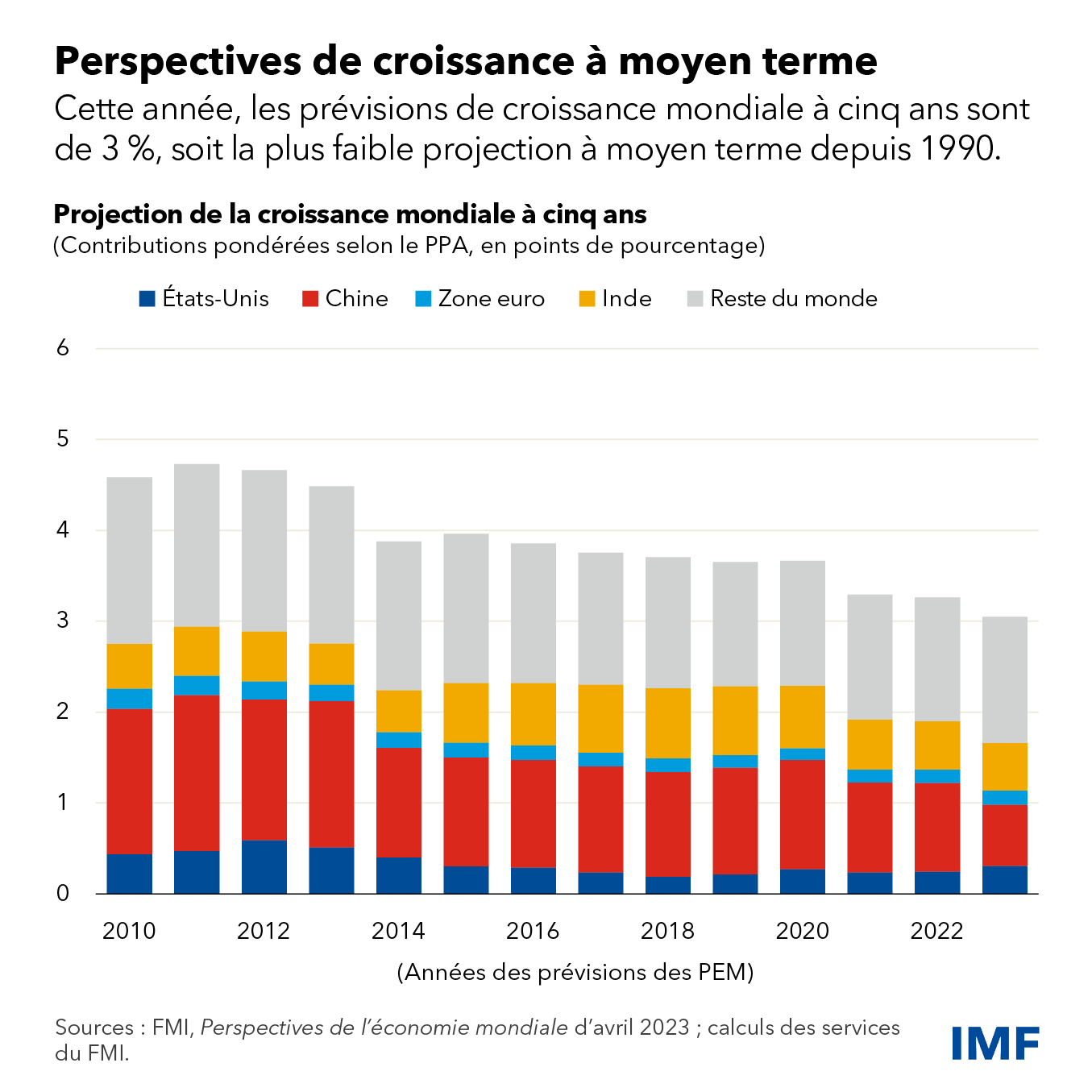

Nos dernières projections laissent également apparaître un contraction globale des perspectives de croissance à moyen terme. Les projections de croissance à cinq ans baissent progressivement, passant de 4,6 % en 2011 à 3 % en 2023. Cette révision à la baisse s’explique en partie par le ralentissement de l’activité économique dans des pays jusque-là habitués à de forts taux de croissance, comme la Chine et la Corée. Il n’y a rien de surprenant à cela : la croissance ralentit à mesure que les pays convergent. Cela dit, des forces plus préoccupantes participent peut-être aussi au ralentissement constaté dernièrement. Il s’agit des séquelles de la pandémie, de l’essoufflement des réformes structurelles, ainsi que de la menace grandissante de la fragmentation géoéconomique, qui exacerbe les tensions commerciales, réduit les investissements directs, et freine l’innovation et l’adoption des technologies au sein de « blocs » fragmentés. Un monde morcelé a peu de chances d’assurer le progrès de tous et de nous permettre de relever des défis d’ampleur mondiale, tels que le changement climatique ou la préparation aux pandémies. Nous devons à tout prix éviter d’emprunter ce chemin.

— Ce billet est basé sur le chapitre 1 des Perspectives de l’économie mondiale d’avril 2023 : « Une reprise cahoteuse »