Les perspectives sont incertaines, dans un contexte caractérisé par les perturbations du secteur financier, le niveau élevé de l’inflation, les effets de l’invasion de l’Ukraine par la Russie et l’héritage de trois années de pandémie de COVID-19.

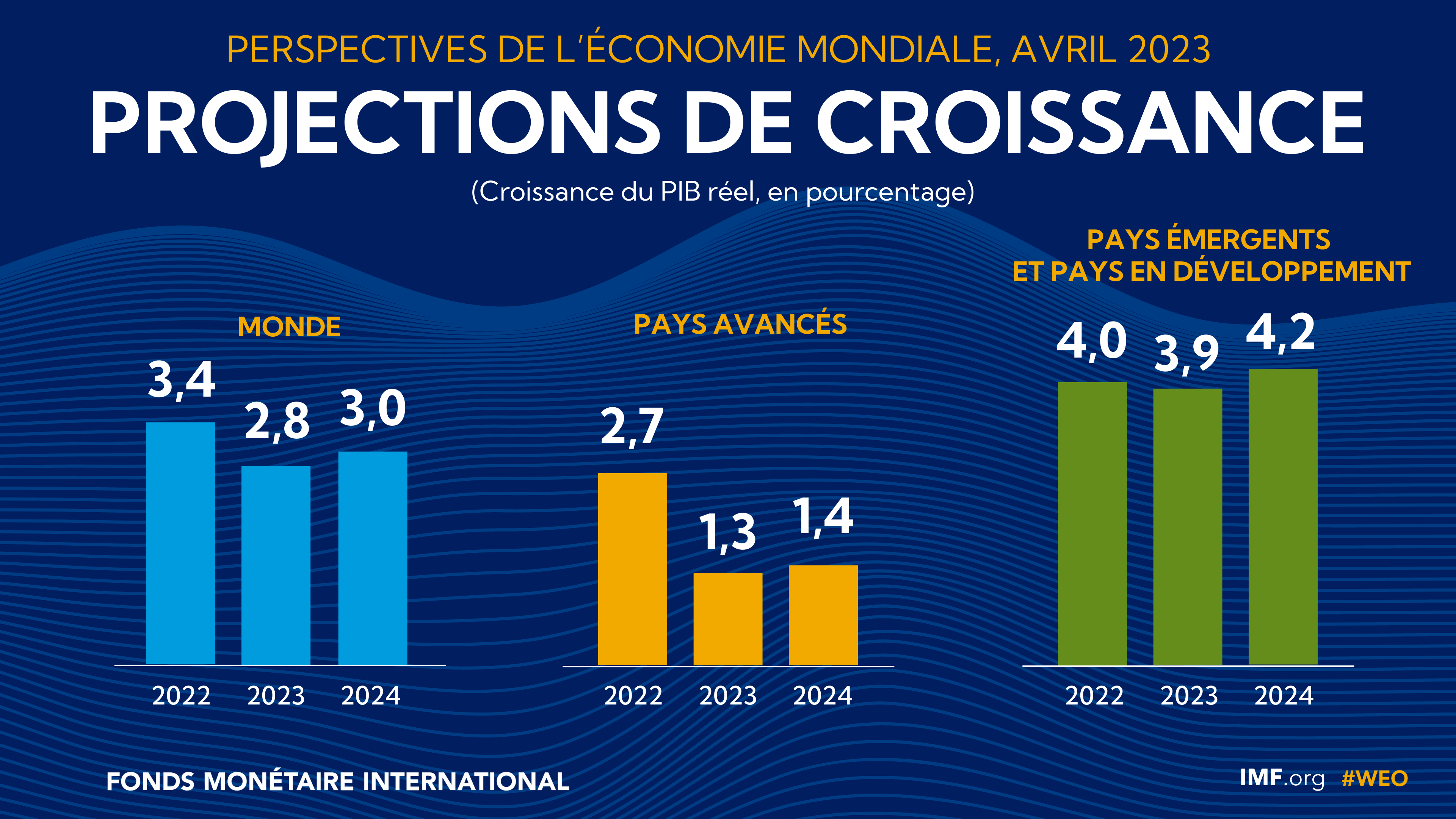

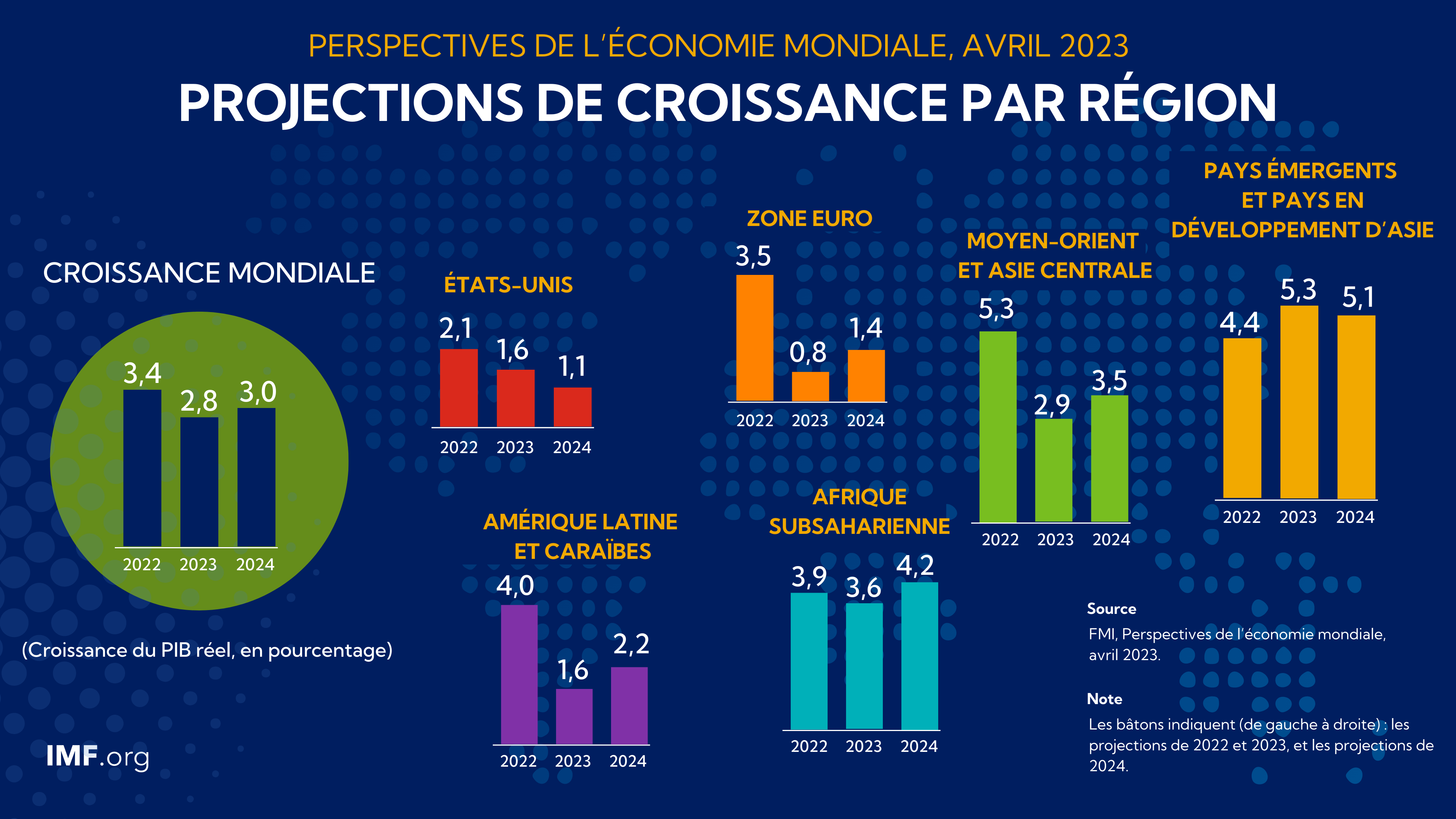

D’après les prévisions de référence, la croissance devrait ralentir de 3,4 % en 2022 à 2,8 % en 2023, avant de s’établir à 3,0 % en 2024. Les pays avancés devraient connaître un ralentissement particulièrement marqué de leur activité économique, avec un taux de croissance chutant de 2,7 % en 2022 à 1,3 % en 2023. Dans un autre scénario plausible avec une amplification des tensions sur le secteur financier, la croissance mondiale chute aux alentours de 2,5 % en 2023 et celle des pays avancés passe sous la barre de 1 %. Dans le scénario de référence, l’inflation globale mondiale chute de 8,7 % en 2022 à 7 % en 2023 sous l’effet de la baisse des prix des produits de base, mais l’inflation sous-jacente devrait diminuer plus lentement. Dans la plupart des pays, l’inflation ne devrait pas revenir à son niveau cible avant 2025.

Le taux d’intérêt naturel est important aussi bien pour la politique monétaire que pour la politique budgétaire, car il constitue un niveau de référence pour juger de l’orientation de la politique monétaire ainsi qu’un facteur déterminant de la viabilité de la dette publique. Le chapitre 2 étudie l’évolution du taux d’intérêt naturel dans plusieurs grands pays avancés et pays émergents. La dette publique exprimée en ratio du PIB est montée en flèche pendant la crise de la COVID-19 et devrait rester élevée. Le chapitre 3 examine l’efficacité de différentes méthodes visant à réduire les ratios dette/PIB. Sous l’effet des perturbations des chaînes d’approvisionnement et de l’accentuation des tensions géopolitiques, les risques ainsi que les éventuels bienfaits et désavantages de la fragmentation géoéconomique se retrouvent au cœur du débat de politique économique. Le chapitre 4 montre en quoi cette fragmentation peut remodeler la dynamique géographique de l’investissement direct étranger et dans quelle mesure cela peut affecter l’économie mondiale.

Chapitre 1 : Perspectives et politiques mondiales

Les signes timides du début de l’année 2023 qui donnaient à penser que l’économie mondiale pourrait atterrir en douceur à la faveur d’un ralentissement de l’inflation et d’une croissance régulière se sont estompés, dans un contexte marqué par une inflation obstinément élevée et, plus récemment, les perturbations du secteur financier. Bien que l’inflation ait diminué sous l’effet des hausses de taux d’intérêt des banques centrales, et de la baisse des prix des denrées alimentaires et de l’énergie, les pressions sous-jacentes sur les prix se révèlent tenaces, car les marchés du travail se retrouvent sous tension dans un certain nombre de pays. Les effets secondaires de la rapide hausse des taux directeurs commencent à se manifester, les facteurs de vulnérabilité du secteur bancaire ayant été mis au jour et les craintes de propagation à l’ensemble du secteur financier, y compris aux institutions financières non bancaires, se faisant plus vives. Les risques de dégradation des perspectives restent très élevés et la probabilité d’assister à un atterrissage brutal a fortement augmenté.

Chapitre 2 : Le taux d’intérêt naturel : facteurs déterminants et implications pour les politiques publiques

Le taux d’intérêt naturel, à savoir le taux d’intérêt réel qui n’exerce pas de stimulation ni de contraction sur l’économie, est important aussi bien pour la politique monétaire que pour la politique budgétaire, car il constitue un niveau de référence pour juger de l’orientation de la politique monétaire ainsi qu’un facteur déterminant de la viabilité de la dette publique. Le chapitre 2 étudie l’évolution du taux d’intérêt naturel dans plusieurs grands pays avancés et pays émergents. Afin de réduire l’incertitude généralement associée aux estimations du taux d’intérêt naturel, le chapitre analyse ses facteurs déterminants et se projette vers son évolution en s’appuyant sur des approches complémentaires. Dans l’ensemble, l’analyse laisse apparaître qu’une fois passé l’épisode inflationniste que nous traversons, les taux d’intérêt devraient se réorienter vers leurs niveaux d’avant-pandémie dans les pays avancés. Jusqu’où se rapprocheront-ils de ces niveaux ? Pour répondre à cette question, il faudra savoir si des scénarios impliquant une hausse persistante des dettes publiques et des déficits publics, ou une fragmentation des marchés financiers viennent à se matérialiser.

Chapitre 3 : Retour à la réalité : faire face à l’envolée de la dette publique

La dette publique exprimée en ratio du PIB est montée en flèche pendant la crise de la COVID-19 et devrait rester élevée, ce qui pose un problème de plus en plus délicat aux dirigeants, d’autant plus que les taux d’intérêt réels s’inscrivent en hausse dans le monde entier. Le chapitre 3 examine l’efficacité de différentes méthodes visant à diminuer les ratios dette/PIB. En s’appuyant sur des analyses économétriques complétées par une étude d’épisodes précédents, le chapitre aboutit à trois grandes conclusions. En premier lieu, les pouvoirs publiques ont de fortes chances de réduire durablement les ratios d’endettement en appliquant des rééquilibrages budgétaires correctement conçus et bien coordonnés. En deuxième lieu, dans les situations de surendettement, une stratégie complète conjuguant une profonde restructuration de la dette (avec renégociation des modalités de remboursement de la dette existante), un rééquilibrage des finances publiques et des mesures de soutien à la croissance économique peut avoir un effet durable sur la réduction des ratios d’endettement. La coordination entre les créanciers joue alors un rôle essentiel. En troisième lieu, les épisodes passés ont montré que la croissance économique et l’inflation ont généralement contribué à réduire les ratios d’endettement.

Chapitre 4 : Fragmentation géoéconomique et investissement direct étranger

Sous l’effet des perturbations des chaînes d’approvisionnement et de l’accentuation des tensions géopolitiques, les risques ainsi que les éventuels bienfaits et désavantages de la fragmentation géoéconomique se retrouvent au cœur du débat de politique économique. Le chapitre 4 montre en quoi cette fragmentation peut remodeler la dynamique géographique de l’investissement direct étranger et dans quelle mesure la fragmentation de l’IDE peut à son tour affecter l’économie mondiale. Les mouvements d’IDE se concentrent de plus en plus entre groupes de pays alignés sur le plan géopolitique, en particulier dans les secteurs stratégiques. Plusieurs pays émergents et pays en développement sont fortement vulnérables à la relocalisation des IDE, compte tenu de leur dépendance aux IDE en provenance de pays dont ils sont éloignés sur le plan géopolitique. À long terme, la fragmentation de l’IDE provoquée par l’émergence de blocs géopolitiques peut entraîner des pertes de production, en particulier dans les pays émergents et les pays en développement. Le déploiement d’efforts multilatéraux destinés à préserver l’intégration mondiale constitue le meilleur moyen de réduire les coûts élevés et généralisés de la fragmentation de l’IDE.