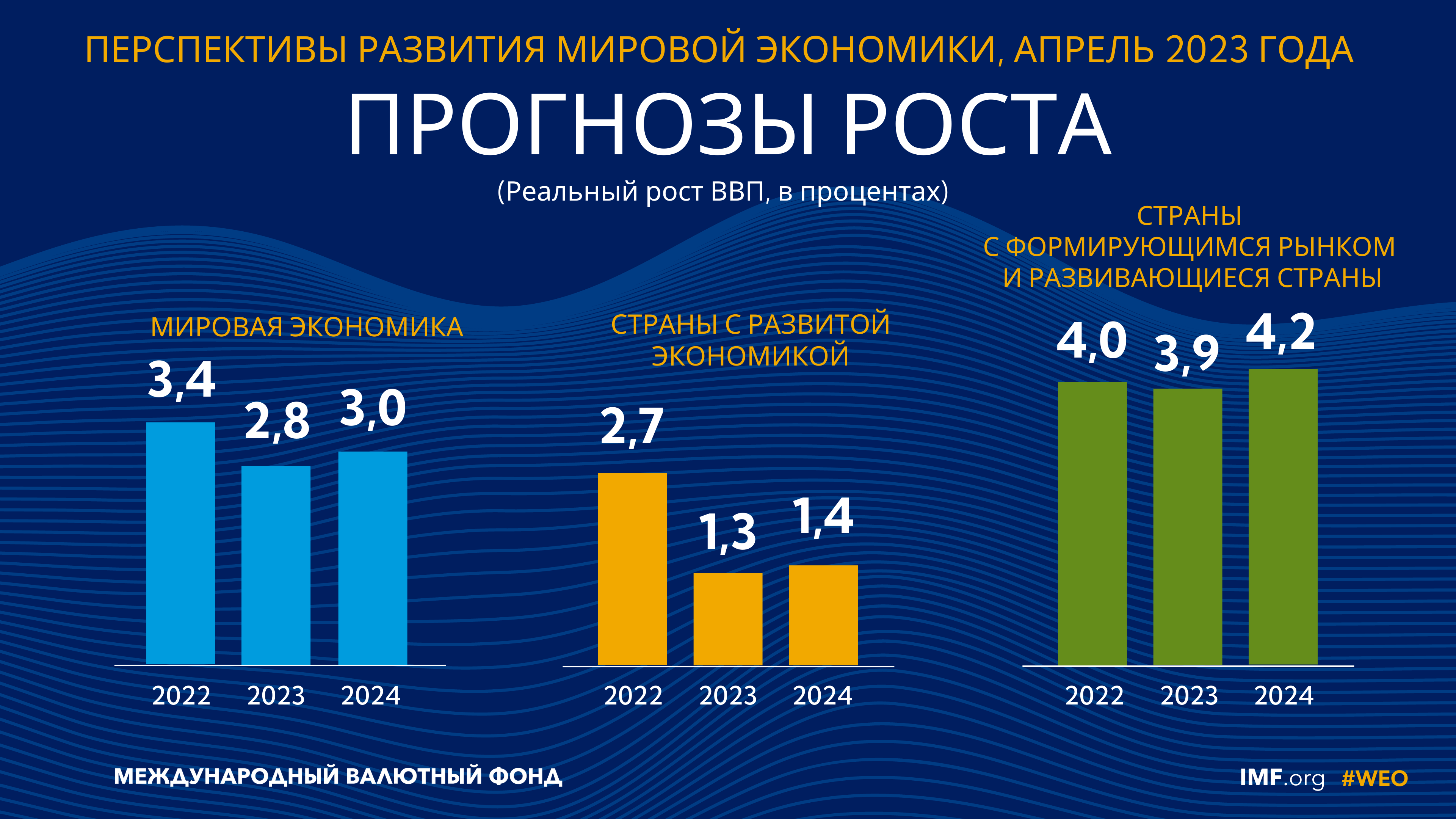

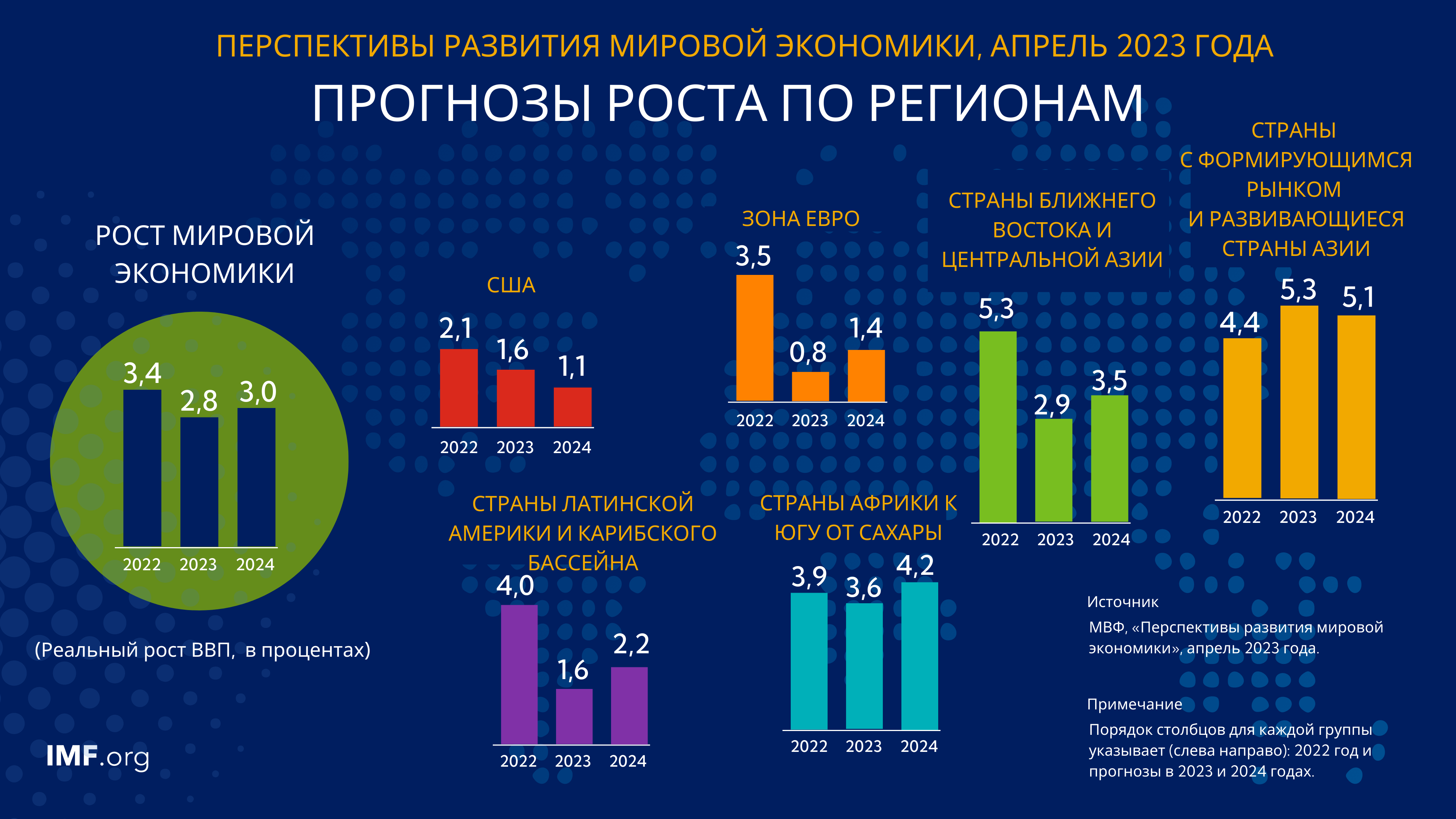

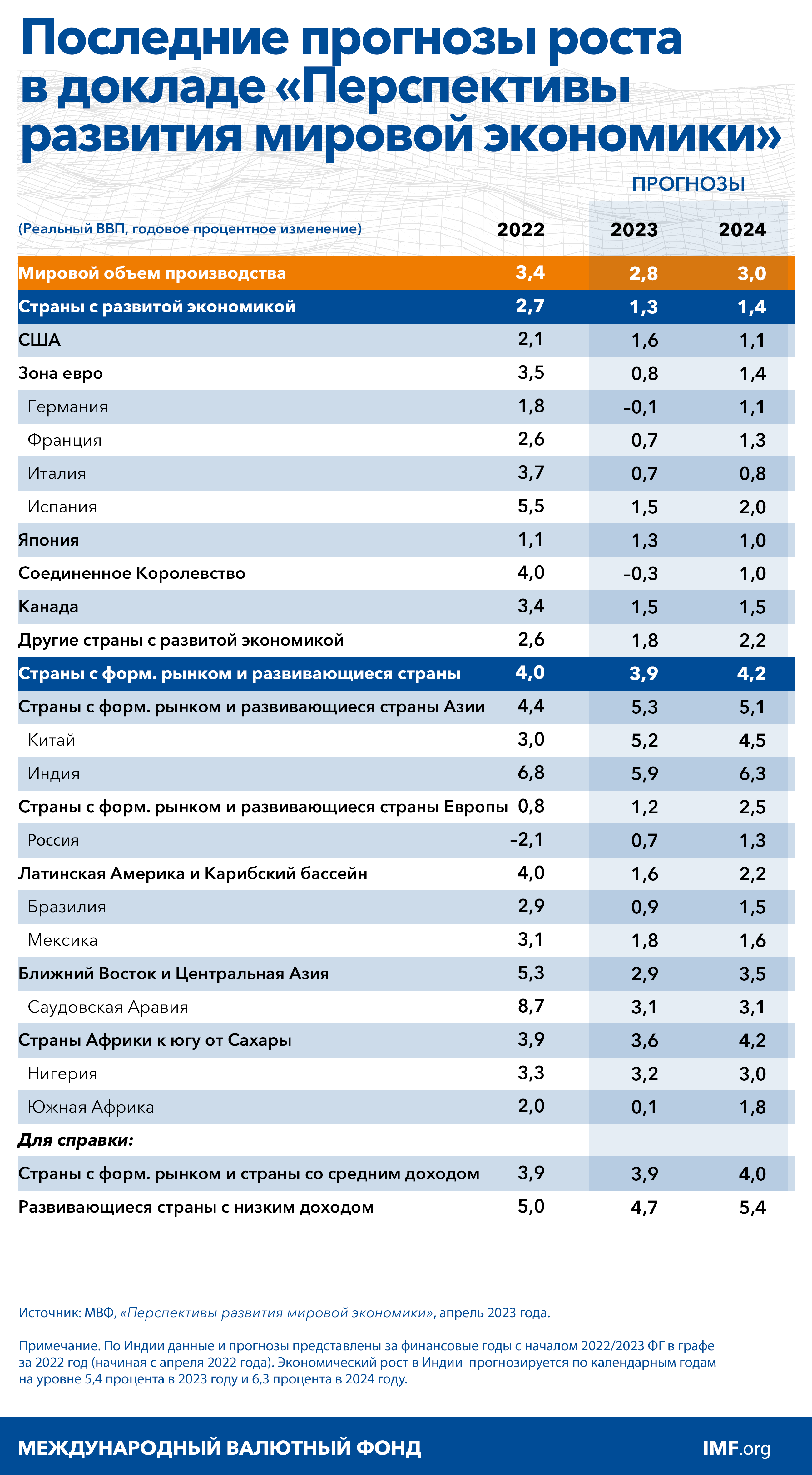

Перспективы развития вновь представляются неопределенными на фоне потрясений в финансовом секторе, высокой инфляции, продолжающегося влияния вторжения России в Украину и трех лет пандемии COVID

Естественная процентная ставка имеет важное значение как для денежно-кредитной, так и налогово-бюджетной политики, поскольку является ориентиром для оценки курса денежно-кредитной политики и одним из основных определяющих факторов устойчивости государственного долга. Глава 2 посвящена изучению изменения естественной процентной ставки в ряде крупных стран с развитой экономикой и стран с формирующимся рынком. Отношение государственного долга к ВВП резко выросло во всем мире во время пандемии COVID-19 и, как ожидается, останется повышенным. В главе 3 рассматривается эффективность различных подходов к снижению отношения долга к ВВП. Ввиду сбоев в цепочках поставок и роста геополитической напряженности риски геоэкономической фрагментации, а также ее возможные выгоды и издержки стали основной темой в обсуждении экономической политики. В главе 4 рассматривается, как такая фрагментация может изменить географию прямых иностранных инвестиций (ПИИ) и как это может отразиться на мировой экономике.

Глава 1. Глобальные перспективы и меры политики

Имевшиеся в начале 2023 года предварительные признаки того, что развитие мировой экономики может происходить по мягкому сценарию, при котором инфляция уменьшается, а рост остается стабильным, ослабли в условиях неуклонно высокой инфляции и недавних потрясений в финансовом секторе. Несмотря на то, что инфляция снижается по мере повышения процентных ставок центральными банками и уменьшения цен на продовольствие и энергоносители, базовые факторы ценового давления оказались негибкими в условиях жесткой конъюнктуры на рынках труда в ряде стран. Становятся очевидными побочные эффекты быстрого повышения директивных ставок: в центре внимания оказываются факторы уязвимости банковского сектора, и возрастают опасения по поводу цепной реакции в финансовом секторе в целом, включая небанковские финансовые учреждения. Риски для прогноза сильно смещены в сторону ухудшения ситуации, при этом серьезно возросла вероятность резкого снижения темпов экономического роста.

Глава 2. Естественная процентная ставка: определяющие факторы и влияние на экономическую политику

Естественная процентная ставка (реальная процентная ставка, которая не оказывает на экономику ни стимулирующего, ни ограничительного влияния) имеет важное значение как для денежно-кредитной, так и налогово-бюджетной политики, поскольку является ориентиром для оценки курса денежно-кредитной политики и основным определяющим фактором устойчивости государственного долга. Глава 2 посвящена изучению изменения естественной процентной ставки в ряде крупных стран с развитой экономикой и стран с формирующимся рынком. В целях снижения неопределенности условий, которая обычно присуща оценкам естественной ставки, в этой главе используются дополнительные подходы к анализу ее определяющих факторов и прогнозированию ее дальнейшей траектории. В целом анализ показывает, что как только минует текущий всплеск инфляции, процентные ставки в странах с развитой экономикой, вероятно, вернутся на уровни, существовавшие до пандемии. Насколько процентные ставки приблизятся к этим уровням будет зависеть от того, материализуются ли альтернативные сценарии, предполагающие устойчиво более высокие уровни государственного долга и дефицита бюджета или финансовую фрагментацию.

Глава 3. Возвращение на землю: как справиться со стремительным ростом государственного долга

Отношение государственного долга к ВВП резко возросло во всем мире во время пандемии COVID-19 и, как ожидается, останется повышенным, что является все более серьезной проблемой для директивных органов, особенно в условиях повышения реальных процентных ставок во всем мире. В главе 3 рассматривается эффективность различных подходов к снижению отношения долга к ВВП. В этой главе на основе эконометрического анализа, дополненного обзором прошлого опыта, делаются три основных вывода. Во-первых, своевременная и продуманная бюджетная консолидация обеспечивает высокую вероятность долговременного снижения показателей долга. Во-вторых, когда страна находится в критической долговой ситуации, комплексный подход, который сочетает в себе значительную реструктуризацию задолженности (достижение договоренности об изменении условий обслуживания существующей задолженности), бюджетную консолидацию и меры поддержки экономического роста, может оказать значительное и продолжительное влияние на снижение показателей долга. Важную роль играет координация действий кредиторов. Наконец, экономический рост и инфляция исторически оказывают влияние на снижение показателей долга.

Глава 4. Геоэкономическая фрагментация и прямые иностранные инвестиции

Ввиду сбоев в цепочках поставок и роста геополитической напряженности риски геоэкономической фрагментации, а также ее возможные выгоды и издержки стали основной темой в обсуждении экономической политики. В главе 4 рассматривается, как такая фрагментация может изменить географию прямых иностранных инвестиций (ПИИ) и как фрагментация ПИИ в свою очередь может отразиться на мировой экономике. Потоки ПИИ, особенно в стратегически важных отраслях, становятся все больше сконцентрированы в кругу стран с близким геополитическим курсом. Некоторые страны с формирующимся рынком и развивающиеся страны крайне уязвимы перед переносом ПИИ, учитывая их зависимость от ПИИ из стран, которые не близки им в геополитическом плане. В долгосрочной перспективе фрагментация ПИИ, связанная с появлением геополитических блоков, может привести к значительным потерям объема производства, особенно для стран с формирующимся рынком и развивающихся стран. Многосторонние усилия по сохранению глобальной интеграции являются наилучшим способом сокращения значительного и широкомасштабного экономического ущерба от фрагментации ПИИ.