在金融部门动荡、通货膨胀高位运行、俄乌战争冲击持续以及新冠疫情进入第三年的影响下,未来前景再次充满了不确定性。

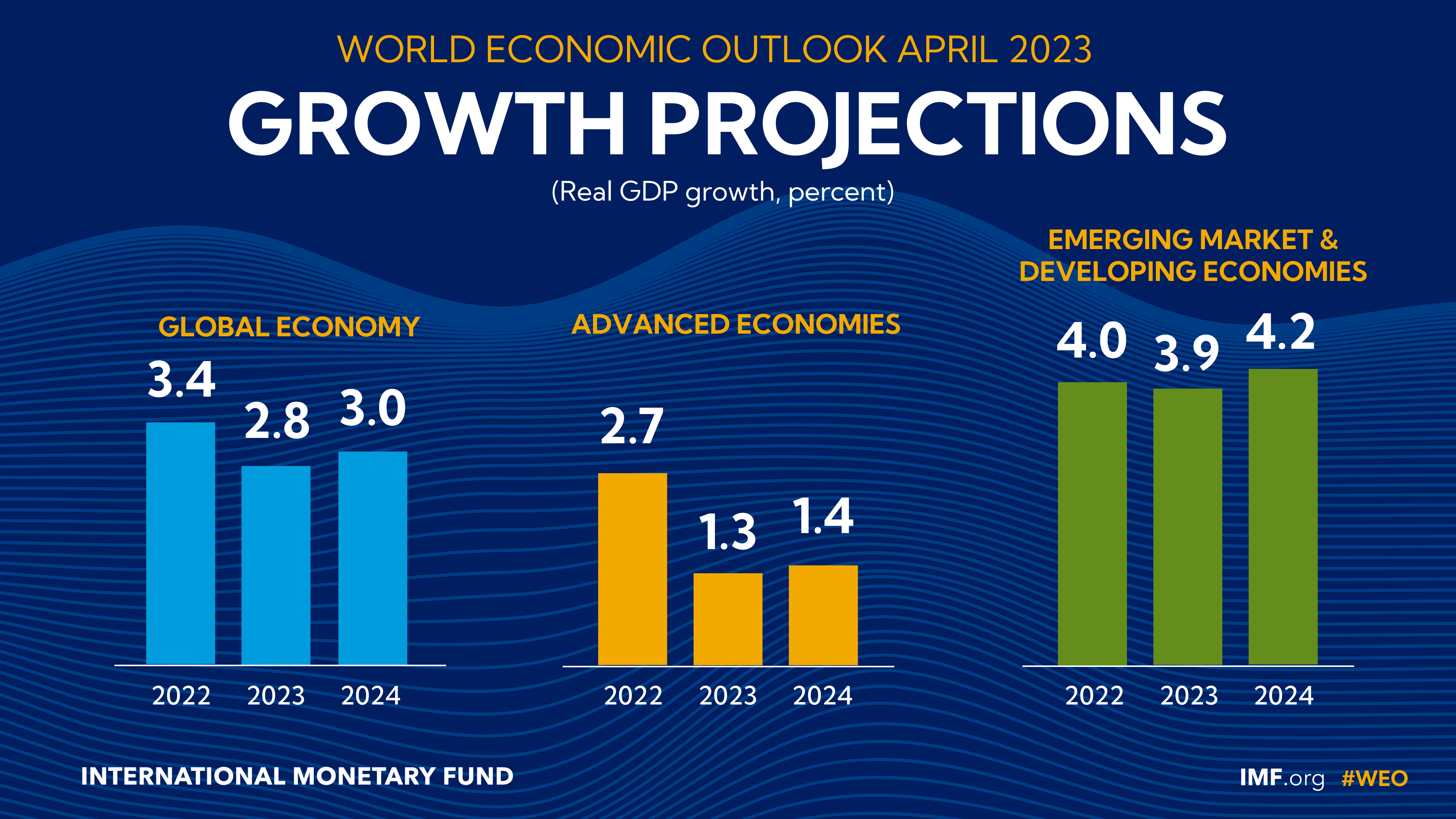

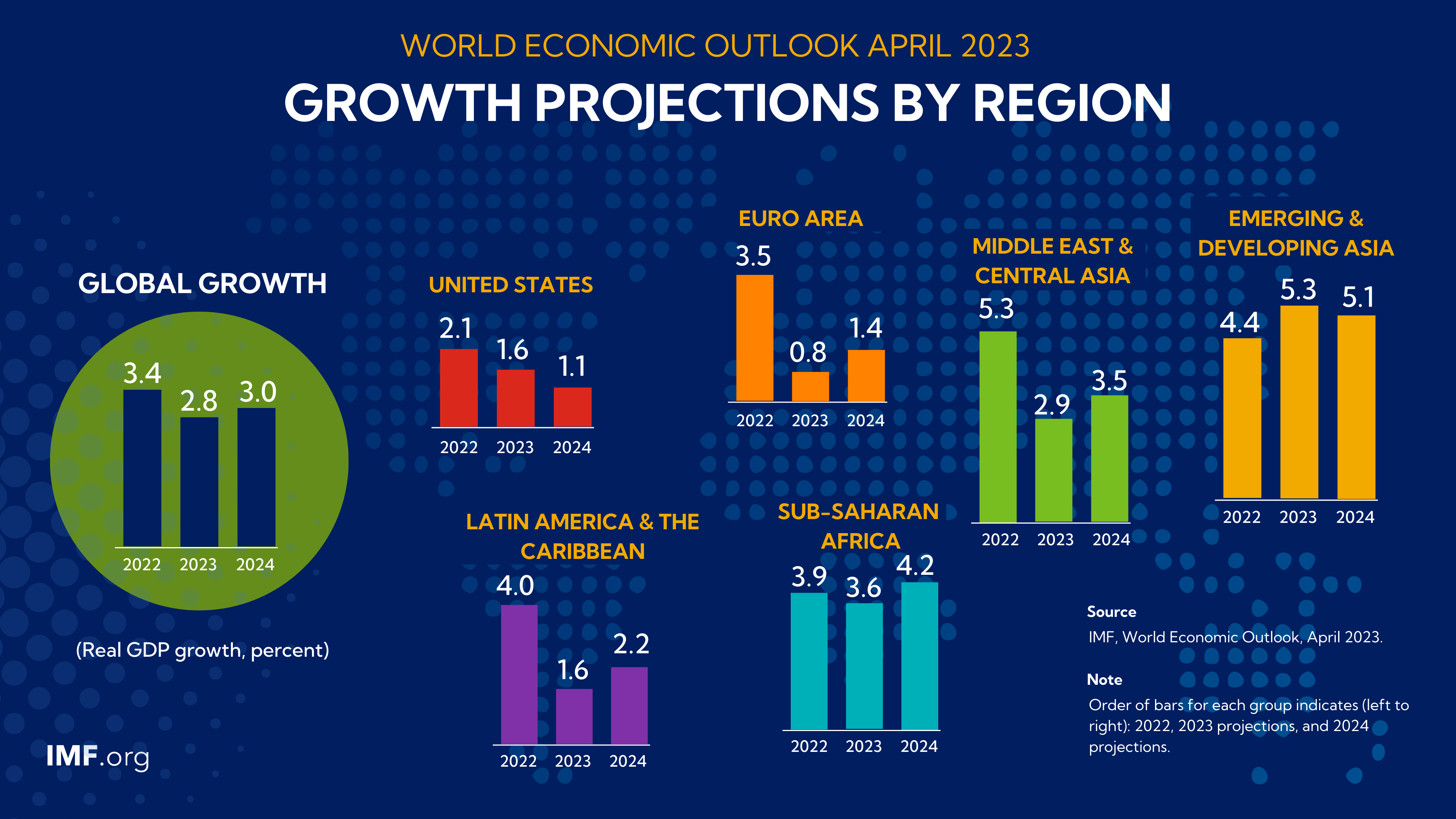

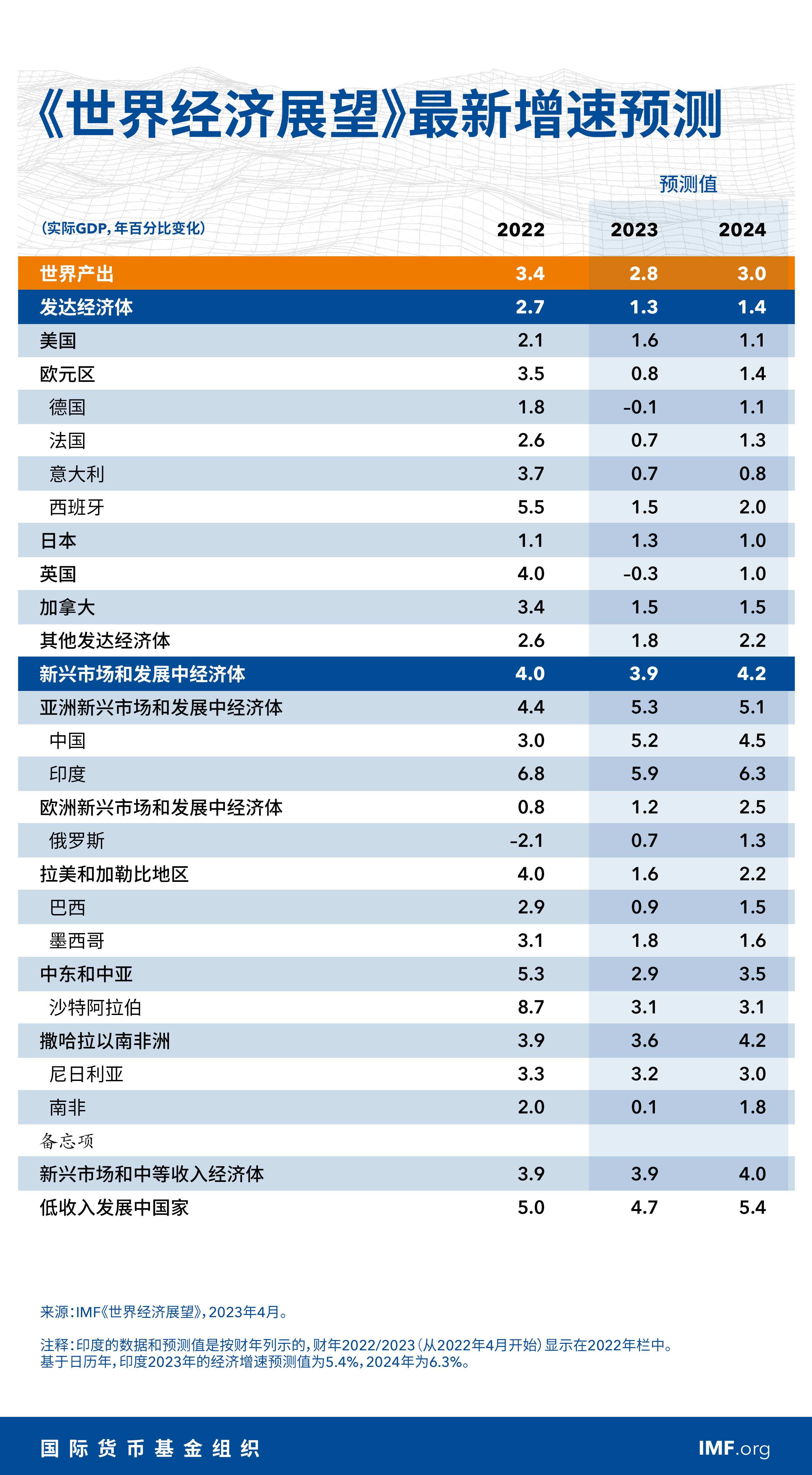

我们的基线预测显示,全球经济增速将从2022年的3.4%下滑至2023年的2.8%,2024年则将回升至3.0% 。发达经济体的增速放缓预计将尤为明显,从2022年的2.7%下降至2023年的1.3%。在另一种可能的情景(金融部门进一步承压)下,2023年全球增速预计将下降至2.5%左右,发达经济体增速则将下降至1%以下。在大宗商品价格下跌的背景下,基线情景中的全球总体通胀率将从2022年的8.7%下降至2023年的7.0%,但潜在(核心)通胀率的下降速度可能较慢。在大多数情况下,通胀不太可能在2025年之前恢复至目标水平。

自然利率对货币和财政政策都十分重要,因为它是衡量货币政策立场的一个参考指标,也是公共债务可持续性的一个关键决定因素。第二章旨在研究若干大型发达经济体和新兴市场经济体自然利率的演变情况。在新冠疫情期间,全球公共债务率飙升,其在未来预计也将维持高位。第三章探讨了各种降低债务率方法的有效性。供应链扰动和地缘政治紧张加剧,使地缘经济割裂的风险以及潜在的成本收益成为了各方政策讨论的一个核心议题。第四章研究了这种割裂将如何重塑FDI的地理格局,以及会对全球经济产生何种影响。

第一章:全球前景与政策

2023年初,曾有初步迹象显示世界经济有可能实现“软着陆”(即通胀下降、增长企稳);但在通胀居高不下和近期金融部门动荡的情况下,这些迹象已经消退。伴随央行加息和食品、能源价格下跌,通胀已经下降,但潜在的价格压力被证明具有粘性,且一些经济体的劳动力市场紧张。政策利率快速上升的副作用正日益明显,银行业的脆弱性已成为各方关注的焦点,对风险在更广泛金融部门(包括非银行金融机构)蔓延的担忧也有所加剧。未来前景的风险严重偏向下行,“硬着陆”的可能性急剧上升。

第二章:自然利率:驱动因素和政策影响

“自然利率”(即既不刺激、也不收缩经济的实际利率)对货币和财政政策都十分重要。它是衡量货币政策立场的一个参考指标,也是公共债务可持续性的一种关键决定因素。第二章旨在研究若干大型发达经济体和新兴市场经济体自然利率的演变情况。为了降低自然利率估计中常见的不确定性,本章使用了几种相互补充的方法来分析自然利率的驱动因素,并预测了其未来的路径。总体而言,本章分析表明:一旦当前的通胀时期过去,发达经济体的利率很可能会恢复到疫情前的水平。利率会在多大程度上接近疫情前水平,取决于政府债务和赤字持续上升或金融割裂的其他情景是否最终出现。

第三章:脚踏实地:如何应对飙升的公共债务

新冠疫情期间,全球公共债务率飙升,且预计未来将维持高位。这给政策制定者带来了日益严峻的挑战——在全球实际利率上升的情况下尤其如此。第三章讨论了各种降低债务率方法的有效性。本章开展了计量经济学分析并对相关历史经验进行了回顾,得出了三个主要结论。首先,时机恰当、设计得当的财政整顿很可能将持久地降低债务率。其次,当一国陷入债务困境时,采取全面的一揽子应对措施,将重大债务重组(即就现有债务的偿还条款进行重新谈判)、财政整顿和支持经济增长的政策结合起来,可以对降低债务率产生重大且持久的影响。债权人之间开展协调至关重要。最后,从过去经验看,经济增长和通货膨胀有助于降低债务率。

第四章:地缘经济割裂和外国直接投资

供应链扰动和地缘政治紧张加剧,使地缘经济割裂的风险以及潜在成本收益成为了各方政策讨论的一个核心议题。第四章研究了这种割裂会如何重塑外国直接投资(FDI)的地理格局,以及FDI割裂会对全球经济产生何种影响。FDI流动正日益向地缘政治上结盟的国家集中——这对于战略性部门的FDI尤其如此。一些新兴市场和发展中经济体极易受到FDI转移的影响,因为它们十分依赖来自地缘政治疏远的国家的FDI。从长期来看,地缘政治集团出现所带来的FDI投资割裂,可能造成巨大的产出损失,这对新兴市场和发展中经济体而言尤其如此。为了减少FDI割裂给全球各国普遍造成的巨大经济损失,就维护全球一体化开展多边努力是最佳途径。