В связи с ужесточением денежно-кредитной политики в ответ на рост инфляции реальные процентные ставки в последнее время резко возросли. Для разработчиков экономической политики важен вопрос о том, является ли это увеличение временным или отчасти отражает структурные факторы.

С середины 1980-х годов реальные процентные ставки по всем срокам погашения и в большинстве стран с развитой экономикой неуклонно снижались. Такое длительное изменение реальных ставок, вероятно, отражает снижение естественной ставки, то есть реальной процентной ставки, при которой инфляция сохраняется на целевом уровне, а в экономике поддерживается полная занятость, и которая не оказывает ни экспансионистское, ни ограничительное воздействие.

Естественная ставка служит ориентиром для центральных банков, которые используют ее для оценки курса денежно-кредитной политики. Кроме того, она имеет важное значение для налогово-бюджетной политики. Поскольку правительства обычно возвращают долг в течение нескольких десятилетий, естественная ставка, которая служит «якорем» для реальных ставок в долгосрочной перспективе, помогает определить стоимость заимствования и устойчивость государственного долга.

В аналитической главе нашего последнего выпуска «Перспектив развития мировой экономики» рассматриваются вопросы о том, какие факторы определяли динамику естественной ставки в прошлом и какая траектория реальных процентных ставок наиболее вероятна в странах с развитой экономикой и странах с формирующимся рынком в будущем с учетом перспектив изменения этих факторов.

Факторы, определявшие динамику естественных ставок в прошлые периоды

Для целей анализа прошлых периодов синхронизированного снижения реальных процентных ставок важен вопрос о том, в какой степени они были обусловлены внутренними факторами, а в какой — глобальными причинами. Например, влияет ли рост производительности в Китае и остальном мире на реальные процентные ставки в США?

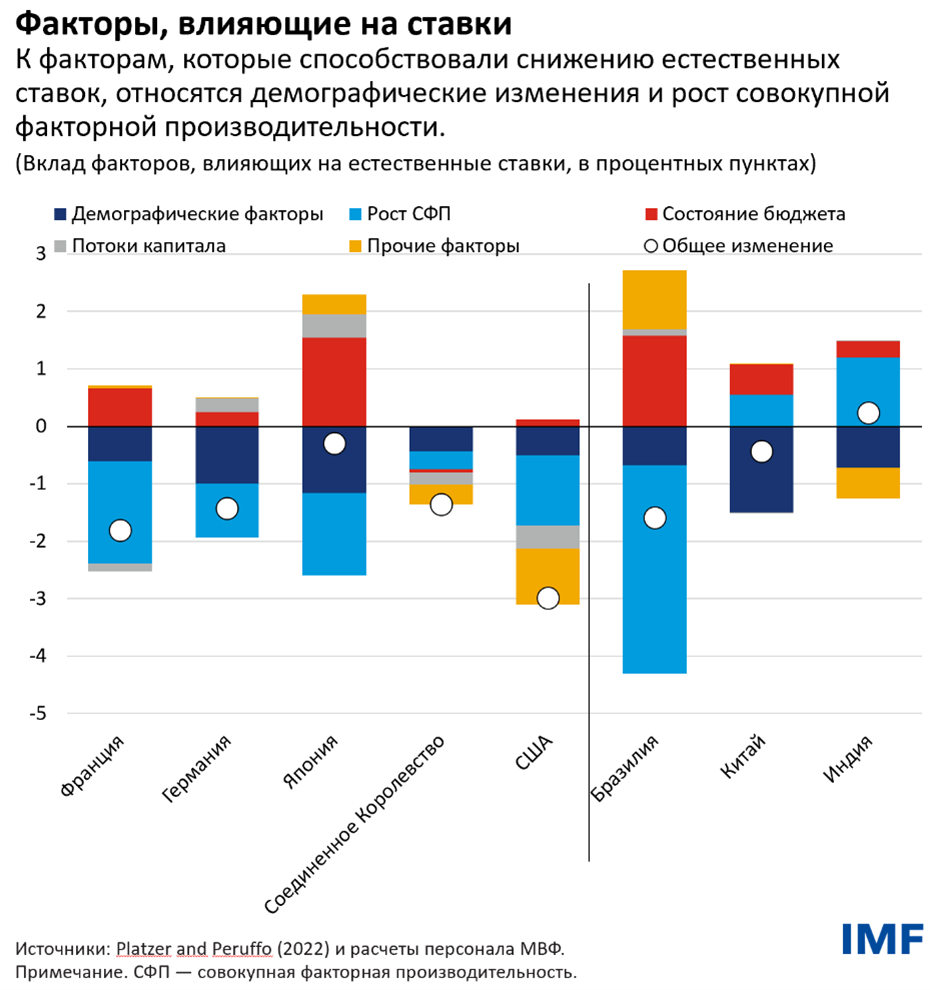

Результаты нашего анализа показали, что глобальные факторы имеют значение, но их чистое воздействие на естественную ставку было относительно невелико. Быстро растущие страны с формирующимся рынком, как магнит, притягивали сбережения стран с развитой экономикой, что вызывало рост естественных ставок в этих странах в результате стремления инвесторов извлечь выгоду из более высоких уровней доходности за границей. Однако, поскольку сбережения в странах с формирующимся рынком росли быстрее, чем их способность предоставлять надежные и ликвидные активы, значительная часть этих сбережений была реинвестирована в государственные ценные бумаги стран с развитой экономикой, такие как казначейские облигации США; это способствовало снижению их естественных ставок, особенно после мирового финансового кризиса 2008 года.

Для более глубокого изучения этого вопроса мы обратились к детальной структурной модели, с тем чтобы определить наиболее важные факторы, которые могут объяснить параллельную динамику естественных ставок за последние 40 лет. Мы обнаружили, что, помимо глобальных причин, влияющих на чистые потоки капитала, важными факторами снижения естественных ставок являются рост совокупной факторной производительности (общий объем продукции, произведенной с использованием всех факторных ресурсов страны) и демографические тенденции, такие как изменение уровней рождаемости и смертности или продолжительность пребывания на пенсии.

В некоторых странах, таких как Япония и Бразилия, росту реальных ставок способствовало увеличение потребностей в финансировании бюджета. Другие факторы, например увеличение неравенства или сокращение доли труда в национальном доходе, также оказали определенное воздействие, но в меньшей степени. В странах с формирующимся рынком ситуация более неоднозначна: в некоторых странах, таких как Индия, в этот период отмечалось увеличение естественных ставок.

Перспективы в отношении реальных процентных ставок

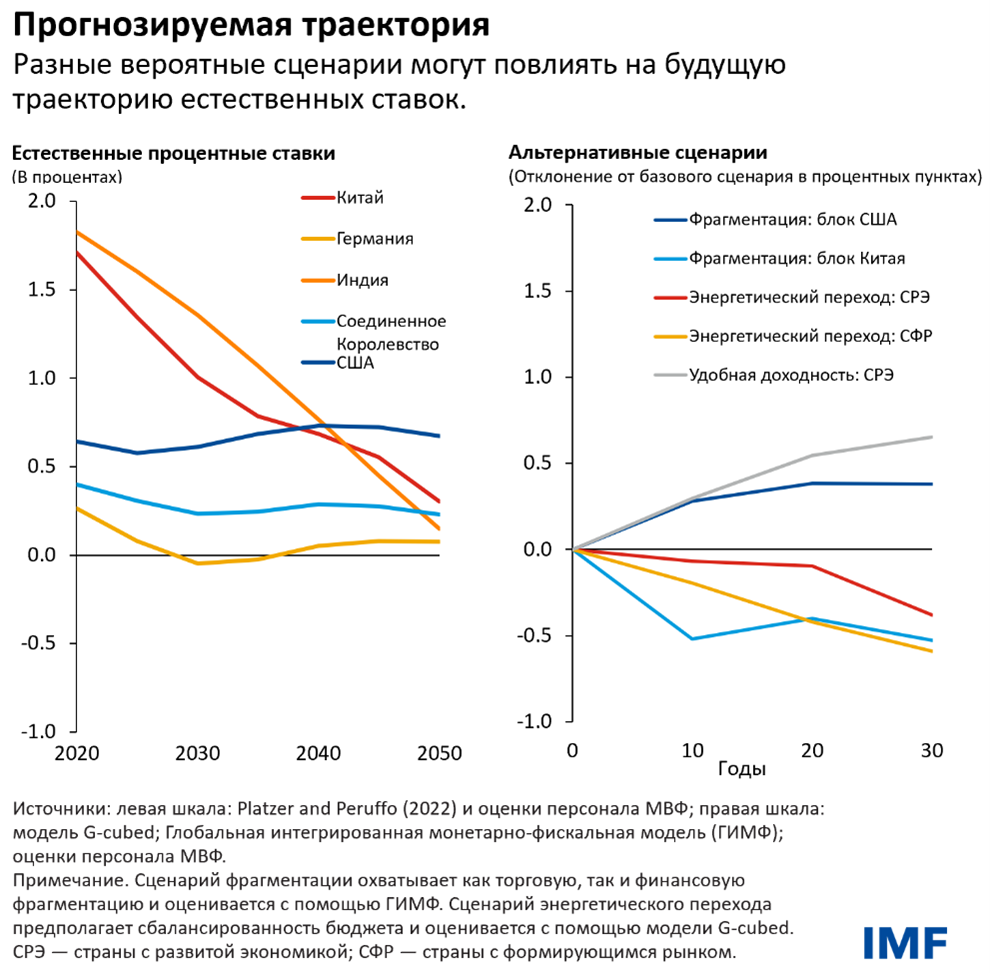

Маловероятно, что в будущем динамика этих факторов значительно изменится, поэтому естественные ставки в странах с развитой экономикой, скорее всего, останутся низкими. Ожидается, что по мере того, как страны с формирующимся рыком будут внедрять более передовые технологии, темпы роста совокупной факторной производительности приблизятся к уровням стран с развитой экономикой. Если к этому добавить старение населения, прогнозируется, что в долгосрочной перспективе естественные ставки в странах с формирующимся рынком будут снижаться, приближаясь к уровням стран с развитой экономикой.

Разумеется, точность этого прогноза зависит от точности прогноза базовых факторов. В текущих условиях, сложившихся после пандемии, могут быть актуальны альтернативные предположения:

- Государственную поддержку может быть трудно прекратить, что может привести к увеличению государственного долга. В результате может сократиться так называемая «удобная доходность», то есть премия, уплачиваемая инвесторами в виде упущенного процентного дохода за владение дефицитными, надежными и ликвидными государственными долговыми инструментами, а это приведет к росту естественных ставок.

- Переход к более экологически чистой экономике нейтральным для бюджета способом будет в среднесрочной перспективе способствовать снижению естественных ставок в мире, поскольку более высокие цены на энергоносители (обусловленные сочетанием налогов и нормативов) приведут к сокращению предельной производительности капитала. Однако дефицитное финансирование государственных инвестиций в «зеленую» инфраструктуру и субсидий потенциально может нивелировать это снижение и даже привести к обратному результату.

- Факторы деглобализации могут усилиться, что повлечет за собой торговую и финансовую фрагментацию и вызовет рост естественных ставок в странах с развитой экономикой и их снижение в странах с формирующимся рынком.

По отдельности эти сценарии будут оказывать лишь ограниченное воздействие на естественную ставку, но их сочетание, в особенности первого и третьего сценариев, может иметь значительные последствия в долгосрочной перспективе.

В целом наш анализ показал, что недавнее увеличение реальных процентных ставок, вероятно, является временным. Когда инфляцию удастся снова взять под контроль, центральные банки стран с развитой экономикой, вероятно, начнут смягчать денежно-кредитную политику, возвращая реальные процентные ставки к уровням, существовавшим до пандемии. Насколько они приблизятся к этим уровням будет зависеть от того, материализуются ли альтернативные сценарии, предполагающие устойчиво более высокие уровни государственного долга и дефицита бюджета или финансовую фрагментацию. Что касается крупных стран с формирующимся рынком, консервативные прогнозы будущих тенденций в отношении демографических аспектов и производительности указывают на то, что их реальные процентные ставки будут постепенно приближаться к уровню стран с развитой экономикой.

Этот блог основан на главе 2 апрельского выпуска доклада «Перспективы развития мировой экономики» 2023 года «Естественная процентная ставка: определяющие факторы и влияние на экономическую политику». Авторами главы являются Филип Барретт (соруководитель), Кристофер Кох, Жан-Марк Наталь (соруководитель), Диа Нурелдин и Йозеф Платцер; поддержку оказали Янив Коэн и Синтия Ньякери.

После публикации этот блог будет доступен по ссылке:

******

Жан-Марк Наталь — заместитель начальника Отдела международных экономических исследований Исследовательского департамента МВФ. До начала работы в МВФ он был заместителем директора по исследованиям Национального банка Швейцарии, где он консультировал Совет по вопросам ежеквартальных решений в области денежно-кредитной политики и коммуникации. Г-н Наталь преподавал денежно-кредитную теорию и политику в Женевском университете, и его статьи публиковались в различных экономических журналах, включая Economic Journal и Journal of Money, Credit and Banking. Он занимается исследованием режимов денежно-кредитной политики и обменного курса, передачи воздействия политики, динамики инфляции и макроэкономическим моделированием. Он имеет докторскую степень по международной экономике Женевского института международных отношений.

Филип Барретт — экономист Исследовательского департамента МВФ. Со времени прихода в МВФ в 2016 году он работал в Департаменте по бюджетным вопросам и Департаменте стран Ближнего Востока и Центральной Азии, где он занимался Афганистаном и Ираном. В сферу его научных интересов входят налогово-бюджетная политика, социальные волнения и изменение климата. Он имеет докторскую степень Университета Чикаго.