В ходе двухлетней кампании по обузданию инфляции центральные банки мира прибегли к череде наиболее резких повышений процентных ставок за последние десятилетия и, возможно, это еще не конец. С конца 2021 года директивные органы повысили ставки в среднем примерно на 400 базисных пунктов в странах сразвитой экономикой и примерно на 650 базисных пунктов в странах сформирующимся рынком.

Экономика большинства стран справляется с этим активным ужесточением политики и демонстрирует устойчивость в течение последнего года, но в некоторых странах, особенно в США и некоторых частях Европы, базовая инфляция остается повышенной. Поэтому основным центральным банкам, возможно, придется дольше удерживать процентные ставки на более высоком уровне.

В этих условиях риски для мировой экономики по-прежнему смещены в сторону ухудшения ситуации, о чем мы подробно рассказываем в нашем «Докладе по вопросам глобальной финансовой стабильности». Хотя эта новая оценка факторов уязвимости аналогична тому, что мы отмечали в апреле, острый стресс, который мы наблюдали в банковских системах некоторых стран, с тех пор миновал. Однако сейчас мы видим признаки проблем в других странах.

Одним из таких тревожных признаков является снижение способности физических лиц и корпоративных заемщиков обслуживать свой долг, также известное как кредитный риск. Повышение стоимости долга является преднамеренным следствием ужесточения денежно-кредитной политики длясдерживания инфляции. Риск, однако, заключается в том, что заемщики могут уже находиться в нестабильном финансовом положении, а более высокие процентные ставки могут усилить эти факторы уязвимости, что приведет к росту числа дефолтов.

Сокращение резервов

В корпоративном секторе многие предприятия во время пандемии закрылись, адругие накопили достаточные денежные резервы, отчасти благодаря бюджетной поддержке во многих странах. Также компании смогли сохранить свою норму прибыли, даже несмотря на рост инфляции. Тем не менее в условиях более продолжительного периода повышенных процентных ставок многие компании прибегают к использованию денежных резервов на фоне снижения прибыли и роста стоимости обслуживания долга.

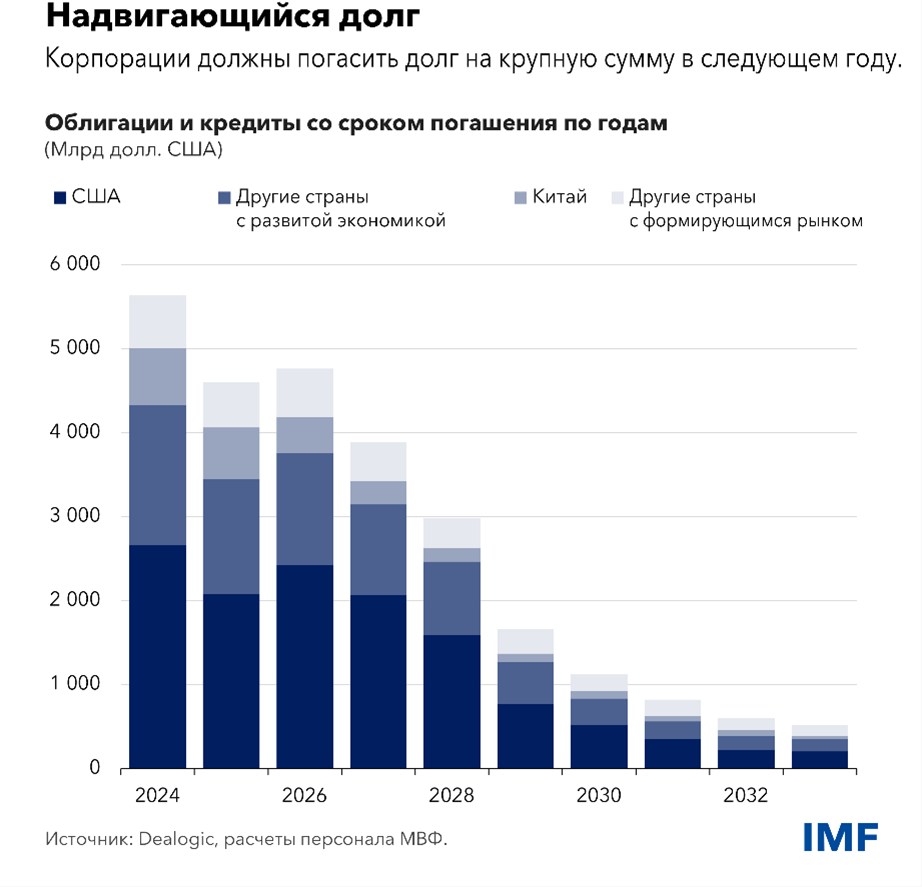

Фактически в ДГФС показано, что все большей доле малых и средних компаний встранах с развитой экономикой и странах с формирующимся рынком едва хватает денежных средств на оплату процентных расходов. Кроме того, растет число дефолтов на рынке синдицированных кредитов, где занимают средства более слабые в финансовом отношении компании. Эти проблемы, вероятно, усугубятся в следующем году, когда наступит срок погашения корпоративного долга на сумму более 5,5 триллиона долларов США.

Домашние хозяйства тоже используют свои резервы. Объем дополнительных сбережений в странах с развитой экономикой неуклонно снижается с максимальных уровней начала прошлого года, которые составляли от 4 до 8 процентов валового внутреннего продукта. Также наблюдаются признаки роста числа неплатежей покредитным картам и автокредитам.

Неблагоприятные факторы присутствуют и на рынке недвижимости. Процентные ставки по ипотечным кредитам, которые, как правило, являются крупнейшей категорией заимствований домашних хозяйств, сейчас гораздо выше, чем всего год назад, что ведет к сокращению сбережений и оказывает давление на рынки жилья. В странах, где преобладают ипотечные кредиты с переменной процентной ставкой, обычно отмечается более значительное снижение цен на жилье, поскольку более высокие процентные ставки быстрее создают трудности с выплатами по ипотеке. Аналогичные трудности наблюдаются и в секторе коммерческой недвижимости, поскольку в результате повышения процентных ставок иссякают источники финансирования, замедляются темпы заключения сделок и растет число дефолтов.

Повышенные процентные ставки создают проблемы и для правительств. Странам с пограничной экономикой и странам с низким доходом становится труднее осуществлять заимствования в твердых валютах, таких как евро, иена, доллар США и британский фунт, поскольку иностранные инвесторы требуют увеличения доходности. В этом году облигации в твердой валюте выпускаются по гораздо более высоким ставкам купона, или процентным ставкам. Но, как показало недавнее повышение долгосрочных процентных ставок в странах с развитой экономикой, опасения по поводу суверенного долга существуют не только в странах с низким доходом.

С другой стороны, перед основными странами с формирующимся рынком эта проблема в целом не стоит благодаря их более сильным экономическим детерминантам и здоровому финансовому состоянию, хотя поток иностранных портфельных инвестиций в эти страны также замедлился. В последние месяцы значительные объемы иностранных инвестиций покинули Китай, поскольку доверие инвесторов было подорвано растущими проблемами в секторе недвижимости страны.

Вторичные эффекты

Большинство инвесторов, похоже, не придают значения растущим свидетельствам того, что заемщики испытывают проблемы с погашением кредитов. Наряду создоровыми в целом рынками акций и облигаций финансовые условия смягчились, поскольку инвесторы, как представляется, ожидают «мягкой посадки» мировой экономики, при которой повышенные процентные ставки центральных банков смогут сдержать инфляцию, не вызвав при этом рецессии.

Этот оптимизм создает две проблемы: относительно мягкие финансовые условия могут и далее служить источником инфляции, а ставки могут резко повыситься вслучае неблагоприятных потрясений, например, эскалации войны в Украине или усиления стресса на рынке недвижимости Китая.

Резкое ужесточение финансовых условий окажет давление на более слабые банки, перед которыми уже стоят повышенные кредитные риски. Проведенные в нескольких странах опросы уже указывают на замедление темпов банковского кредитования, причем в качестве одной из основных причин называют рост риска заемщиков. Многие банки потеряют значительные объемы собственного капитала в случае преобладания высокой инфляции и высоких процентных ставок и наступления рецессии в мировой экономике, как рассматривается в одной изглав готовящегося к публикации ДГФС. Инвесторы и вкладчики будут тщательно оценивать перспективы банков, если их капитализация на фондовом рынке упадет ниже балансовой стоимости, что вызовет проблемы с финансированием для слабого банка. За пределами банковской системы факторы уязвимости присутствуют и в секторе небанковских финансовых посредников, таких как хеджевые фонды и пенсионные фонды, которые предоставляют кредиты на частных рынках.

Обнадеживает то, что директивные органы способны предотвратить неблагоприятные последствия. Центральные банки должны и далее твердо следовать курсу на возвращение инфляции к целевым уровням, поскольку устойчивый экономический рост и финансовая стабильность невозможны безценовой стабильности. Если финансовая стабильность оказывается подугрозой, директивным органам следует оперативно использовать механизмы поддержки ликвидности и другие инструменты для смягчения острого стресса ивосстановления доверия на рынке. Наконец, учитывая важность здоровых банков для мировой экономики, существует необходимость в дальнейшем усилении регулирования и надзора в финансовом секторе.

*****

Тобиас Адриан — финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала МВФ. Он возглавляет работу МВФ в области надзора за финансовым сектором и развития потенциала, денежно-кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. До прихода в МВФ он занимал должности старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики. Г-н Адриан преподавал вПринстонском университете и Нью-Йоркском университете и имеет публикации в экономических и финансовых журналах, в том числе в American Economic Review и Journal of Finance. В центре его научных интересов находятся общие последствия развития ситуации на рынках капитала. Он имеет докторскую степень Массачусетского технологического института, степень магистра Лондонской школы экономики, диплом Университета Гёте во Франкфурте истепень бакалавра Университета Дофин в Париже.