Dans le monde entier, les banques centrales ont connu la série de hausses des taux d’intérêt les plus fortes depuis des décennies durant les deux années qu’elles ont passées à chercher à juguler l’inflation, et elles ne sont sans doute pas au bout de leur peine. Les décideurs ont relevé les taux d’environ 400 points de base en moyenne dans les pays avancés depuis la fin de 2021, et de 650 points de base environ dans les pays émergents.

La plupart des économies absorbent ce durcissement vigoureux de la politique monétaire et ont fait preuve de résilience au cours de l’année dernière, mais l’inflation hors énergie et alimentation reste élevée dans plusieurs pays, en particulier aux États-Unis et dans une partie de l’Europe. Les grandes banques centrales pourraient donc être contraintes de maintenir des taux d’intérêt élevés plus longtemps.

Dans ces conditions, les perspectives de l’économie mondiale risquent d’être révisées à la baisse, comme le montre en détail le Rapport sur la stabilité financière dans le monde publié par le FMI. Cette dernière évaluation des facteurs de vulnérabilité est comparable à celle que nous faisions en avril, bien que les tensions aiguës que subissaient certains systèmes bancaires se soient depuis lors atténuées. En revanche, des signes de difficultés apparaissent ailleurs.

L’un deux, qui sert de signal d’alerte, est la capacité limitée des entreprises et des particuliers emprunteurs à assurer le service de leur dette. C’est ce que l’on appelle le risque de crédit. Le resserrement de la politique monétaire visant à maîtriser l’inflation a pour conséquence voulue de rendre la dette plus coûteuse. Il existe cependant un risque : si les emprunteurs sont déjà dans une situation financière précaire, la hausse des taux d’intérêt pourrait exacerber leurs fragilités et provoquer une vague de défauts de paiement.

Des marges de manœuvre réduites

Dans le monde des affaires, de nombreuses entreprises ont dû fermer durant la pandémie, tandis que d’autres en sont sorties avec des volants de trésorerie confortables, en partie grâce au soutien budgétaire apporté par de nombreux pays. En outre, les entreprises ont été en mesure de protéger leur marge bénéficiaire en dépit du redémarrage de l’inflation. Mais dans un contexte de taux durablement élevés, beaucoup d’entreprises puisent dans leur marge de trésorerie alors que leurs bénéfices diminuent et que le coût du service de la dette augmente.

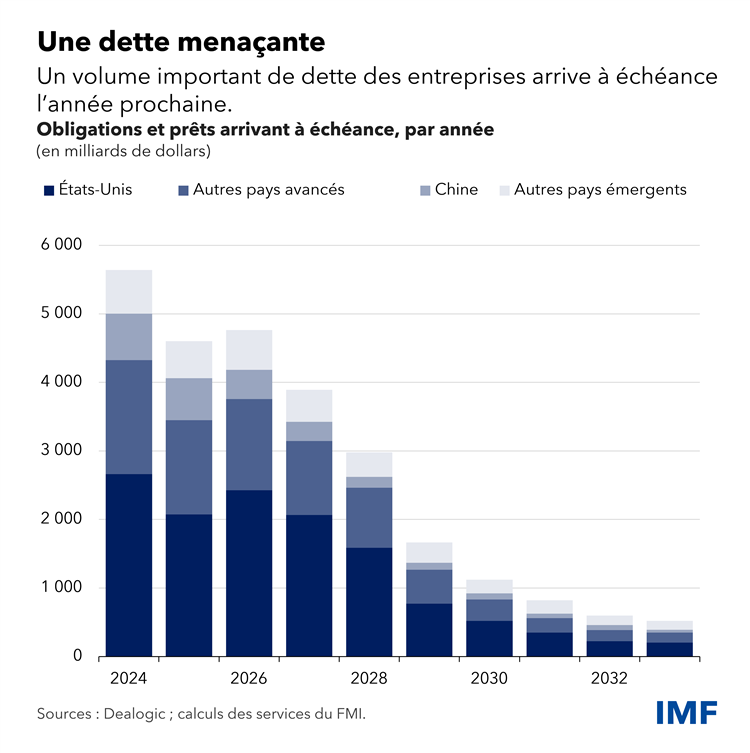

De fait, le Rapport sur la stabilité financière dans le monde montre qu’une part de plus en plus grande de petites et moyennes entreprises, aussi bien dans les pays avancés que dans les pays émergents, dispose d’une trésorerie qui suffit à peine à payer leurs charges d’intérêts. De plus, les défauts de paiement se multiplient sur le marché des prêts syndiqués, sur lequel empruntent les entreprises les plus fragiles financièrement. Il y a tout lieu de s’attendre à une aggravation de ces difficultés ces prochaines années, puisque plus de 5 500 milliards de dollars de dette des entreprises arrivent à échéance.

Les ménages ont eux aussi puisé dans leurs réserves. L’épargne, qui était excédentaire dans les pays avancés et avait atteint des sommets au début de l’année dernière, représentant entre 4 % et 8 % du produit intérieur brut, a régulièrement reculé. On observe également des signes d’une hausse des incidents de paiement des cartes de crédit et des prêts automobiles.

Des vents contraires soufflent également sur l’immobilier. Les prêts hypothécaires immobiliers, qui constituent généralement la plus grande part des emprunts des ménages, sont aujourd’hui assortis de taux d’intérêt beaucoup plus élevés qu’il y a à peine un an. Ils érodent ainsi l’épargne et pèsent sur les marchés immobiliers. La plupart des pays qui pratiquent essentiellement des prêts hypothécaires à taux variable ont connu une baisse plus forte des prix de l’immobilier, car la hausse des taux d’intérêt se traduit plus rapidement par des difficultés de remboursement des prêts hypothécaires. L’immobilier commercial est en proie à des tensions analogues, car la hausse des taux d’intérêt a asséché les sources de financement, ralenti les transactions et fait augmenter les défauts de paiement.

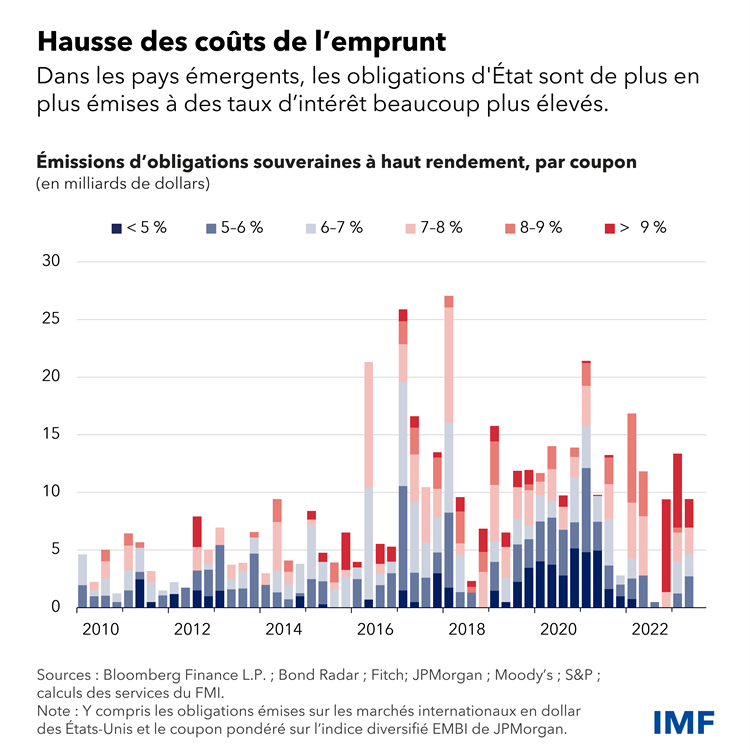

La hausse des taux d’intérêt met également en difficulté les pouvoirs publics. Les pays pré-émergents et les pays à faible revenu ont du mal à emprunter dans des monnaies fortes comme l’euro, le yen, le dollar des États-Unis et la livre sterling britannique, les investisseurs étrangers exigeant des rendements plus élevés. Cette année, les émissions d’obligations en monnaies fortes ont été assorties de taux de coupons, ou intérêts, beaucoup plus élevés. Les craintes au sujet de la dette souveraine ne concernent pas uniquement les pays à faible revenu, comme l’a montré la flambée récente des taux d’intérêt à long terme dans les pays avancés.

En revanche, la plupart des grands pays émergents ne rencontrent pas de tels obstacles, car leurs paramètres fondamentaux et leur santé financière sont meilleurs, même si les entrées d’investissements de portefeuille étrangers ont elles aussi ralenti dans ces pays. Des volumes considérables d’investissements étrangers ont quitté la Chine ces derniers mois, les difficultés croissantes que rencontre le secteur de l’immobilier ayant sapé la confiance des investisseurs.

Réactions en chaîne

Il semble que la plupart des investisseurs n’aient pas pris au sérieux les signes de plus en plus manifestes des difficultés de remboursement des emprunteurs. Dans un contexte de marchés boursiers et obligataires globalement sains, les conditions de financement se sont assouplies, les investisseurs semblant s’attendre à un atterrissage en douceur, qui verrait une hausse des taux d’intérêt des banques centrales maîtriser l’inflation sans provoquer de récession.

Cet optimisme crée deux problèmes : des conditions de financement relativement avantageuses pourraient continuer d’alimenter l’inflation, et les taux peuvent se tendre considérablement en cas de choc défavorable comme une escalade de la guerre en Ukraine ou une intensification des tensions sur le marché immobilier en Chine.

Un net durcissement des conditions financières pèserait sur les banques les plus fragiles déjà confrontées à une hausse des risques de crédit. Des enquêtes sur plusieurs pays font déjà apparaître un ralentissement du crédit bancaire, la principale raison avancée étant les risques accrus liés aux emprunteurs. De nombreuses banques vont perdre des volumes importants de fonds propres dans un scénario où une inflation et des taux d’intérêt élevés dominent et où l’économie mondiale bascule dans une récession, comme nous le montrons dans un chapitre du Rapport sur la stabilité financière dans le monde à paraître prochainement. Les investisseurs et les déposants vont passer au crible les perspectives des banques si leur capitalisation boursière devient inférieure à leur valeur bilancielle, ce qui crée des problèmes de financement pour les banques fragiles. En dehors du système bancaire, des fragilités existent également du côté des intermédiaires financiers non bancaires tels que les fonds spéculatifs et les fonds de pension, qui prêtent sur les marchés privés.

Il est rassurant de savoir que les décideurs peuvent éviter une issue négative. Les banques centrales doivent rester déterminées à ramener l’inflation à son niveau cible, car il est impossible de parvenir à une croissance économique et à une fiabilité financière durables sans stabilité des prix. Si la stabilité financière est en péril, les décideurs doivent rapidement faire appel aux mécanismes d’apport de liquidité et à d’autres outils afin d’atténuer les tensions aiguës et de redonner confiance aux marchés. Enfin, compte tenu de l’importance de banques saines dans l’économie mondiale, il faut améliorer davantage la régulation et le contrôle du secteur financier.