Los bancos centrales del mundo, en su afán por contener la inflación, han puesto en marcha las tandas de subidas de las tasas de interés más pronunciadas en décadas, y es posible que el proceso aún no haya concluido. Las autoridades han elevado las tasas alrededor de 400 puntos básicos en promedio desde finales de 2021, y aproximadamente 650 puntos básicos en las economías de mercados emergentes.

La mayoría de las economías están absorbiendo este marcado endurecimiento de la política monetaria y han mostrado resiliencia en el último año, pero la inflación subyacente sigue siendo alta en varias de ellas, sobre todo en Estados Unidos y partes de Europa. Así que es posible que los principales bancos centrales tengan que mantener las tasas altas por más tiempo.

En este contexto, los riesgos para la economía mundial continúan inclinados hacia un deterioro de la situación, como explicamos en el Informe sobre la estabilidad financiera mundial (informe GFSR). Aunque esta última evaluación de las vulnerabilidades se parece a la de abril, las agudas tensiones observadas en algunos sistemas bancarios han remitido desde entonces. Sin embargo, ahora hay síntomas de problemas en otros lugares.

Uno de esos síntomas es la menor capacidad de los prestatarios particulares y las empresas para cancelar sus deudas, lo que también se conoce como riesgo de crédito. El encarecimiento de la deuda es uno de los fines del endurecimiento de la política monetaria para contender la inflación. Pero el riesgo es que los prestatarios quizá ya se encuentren en situaciones financieras precarias, y las tasas de interés más altas podrían amplificar estas fragilidades, provocando un aumento de los incumplimientos.

Erosión de las reservas

En el ámbito empresarial, muchos negocios soportaron cierres durante la pandemia, y otros terminaron con cuantiosas reservas de efectivo gracias en parte al apoyo fiscal proporcionado en muchos países. Las empresas también pudieron proteger sus márgenes de ganancia a pesar del repunte de la inflación. Pero en esta coyuntura en la que las tasas se mantienen altas por más tiempo, muchas empresas están recurriendo a las reservas de efectivo conforme se reducen sus ganancias y el costo de la deuda aumenta.

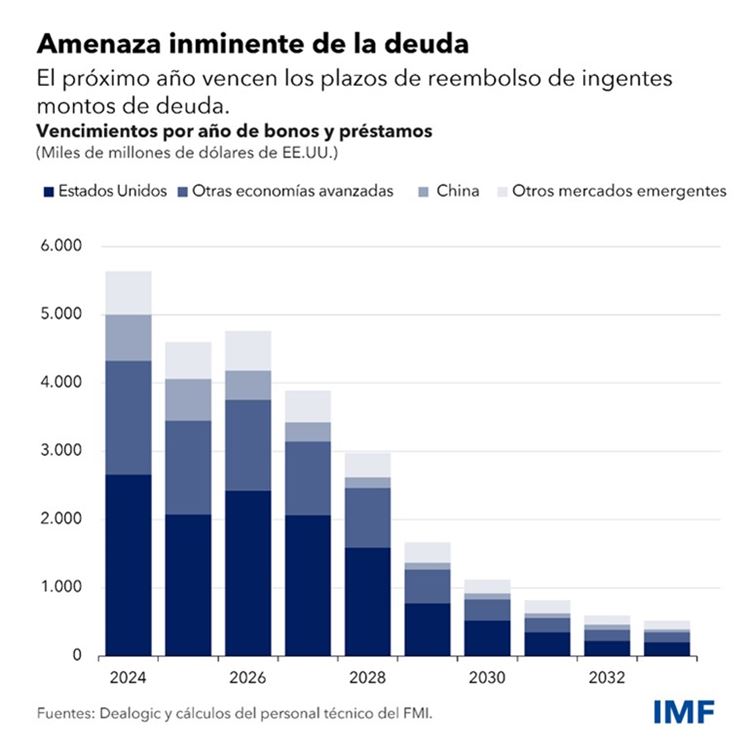

De hecho, el informe GFSR muestra proporciones cada vez mayores de empresas pequeñas y medianas tanto en economías avanzadas como de mercados emergentes que cuentan con apenas suficiente efectivo para pagar sus gastos financieros. Y los incumplimientos están en aumento en el mercado de préstamos apalancados, que es donde se endeudan las empresas financieramente más débiles. Es probable que estos problemas empeoren el próximo año, cuando venzan más de USD 5,5 billones de deuda empresarial.

Los hogares también han estado echando mano a sus reservas. El ahorro excedentario en las economías avanzadas ha disminuido de forma constante desde los niveles máximos registrados a comienzos del año pasado, que equivalían a entre 4% y 8% del producto interno bruto. También hay indicios de creciente morosidad en las tarjetas de crédito y los préstamos para comprar automóviles.

El sector inmobiliario también está atravesando dificultades. Las hipotecas residenciales, que suelen representar la mayor proporción del endeudamiento de los hogares, tienen ahora tasas de interés mucho más altas que hace tan solo un año, y eso erosiona el ahorro y supone un lastre para los mercados de viviendas. Los países en los que predominan las hipotecas de tasa variable en general han registrado una caída más acusada de los precios de la vivienda, ya que el aumento de las tasas de interés conduce a dificultades en el pago de las hipotecas con mayor rapidez. El mercado de inmuebles comerciales se enfrenta a tensiones similares porque las tasas de interés más altas se han traducido en un agotamiento de las fuentes de financiamiento, la desaceleración de las transacciones y un aumento de los incumplimientos.

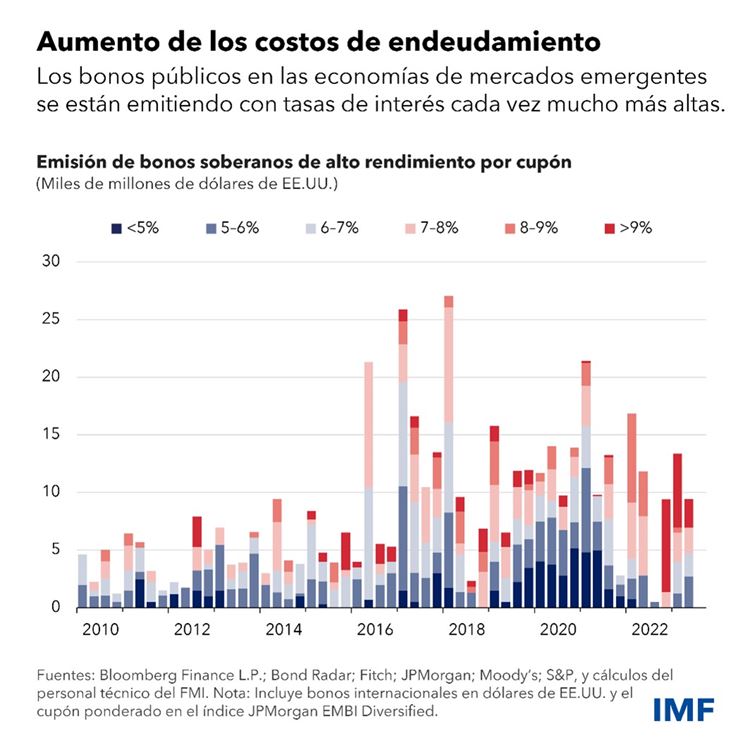

Las tasas de interés más altas también crean problemas para los gobiernos. A los países preemergentes y de ingreso bajo les está resultando más difícil obtener préstamos en monedas fuertes como el euro, el yen, el dólar estadounidense y la libra esterlina porque los inversionistas externos exigen mayores rendimientos. Este año, las emisiones de bonos en monedas duras se han llevado a cabo con tasas de cupón —o interés— más altas. Pero la deuda soberana no es solo una preocupación de los países de ingreso bajo, las economías avanzadas también han registrado un aumento de las tasas de interés a largo plazo.

En cambio, las principales economías emergentes en su mayoría no se enfrentan a estos tipos de apuros debido a la mayor solidez de sus fundamentos económicos y su solidez financiera, aunque el flujo de inversión de cartera externa hacia estos países también se ha desacelerado. Durante los últimos meses, en China se ha registrado una salida de montos considerables de inversión externa conforme los crecientes problemas en el sector inmobiliario han ido haciendo mella en la confianza de los inversionistas.

Efectos indirectos

La mayoría de los inversionistas parece haber desestimado la creciente cantidad de datos que apuntan a que los prestatarios están teniendo problemas para reembolsar sus préstamos. A la par de los mercados en general saludables de acciones y bonos, las condiciones financieras se han distendido gracias a que los inversionistas al parecer esperan un aterrizaje suave de la economía mundial, en el que las tasas de interés más altas de los bancos centrales frenan la inflación sin provocar una recesión.

Este optimismo da lugar a dos problemas: las condiciones financieras relativamente favorables podrían seguir azuzando la inflación, y las tasas pueden endurecerse bruscamente si se producen shocks adversos, como un recrudecimiento de la guerra en Ucrania o una agudización de las tensiones en el mercado inmobiliario chino.

Un endurecimiento marcado de las condiciones financieras ejercería presión sobre los bancos más débiles que ya se enfrentan a mayores riesgos de crédito. Encuestas realizadas en varios países ya apuntan a una desaceleración de los préstamos bancarios, y la causa fundamental que se cita es el creciente riesgo de los prestatarios. Muchos bancos perderán montos importantes de capital en un escenario de inflación y tasas de interés elevadas y en el que la economía mundial entra en recesión, según se muestra en uno de los capítulos del próximo informe GFSR. Los inversionistas y los depositantes examinarán a fondo las perspectivas de los bancos si la capitalización bursátil de estos cae por debajo del valor del balance, lo que creará problemas de financiamiento para los bancos débiles. Fuera del sistema bancario, también se observan fragilidades entre los intermediarios financieros no bancarios, como los fondos de cobertura (hedge funds) y los fondos de pensiones, que conceden préstamos en los mercados privados.

Lo bueno es que las autoridades pueden evitar los malos desenlaces. Los bancos centrales tienen que permanecer resueltos a lograr que la inflación retorne al nivel fijado como meta; el crecimiento económico sostenido no es posible si no hay estabilidad de precios. Si la estabilidad financiera se ve amenazada, las autoridades no deben tardar en recurrir a un mecanismo de provisión de liquidez y otras herramientas para atenuar las tensiones agudas y restaurar la confianza en el mercado. Por último, en vista de la importancia que los bancos saludables revisten para la economía mundial, es necesario reforzar más la regulación y supervisión del sector financiero.