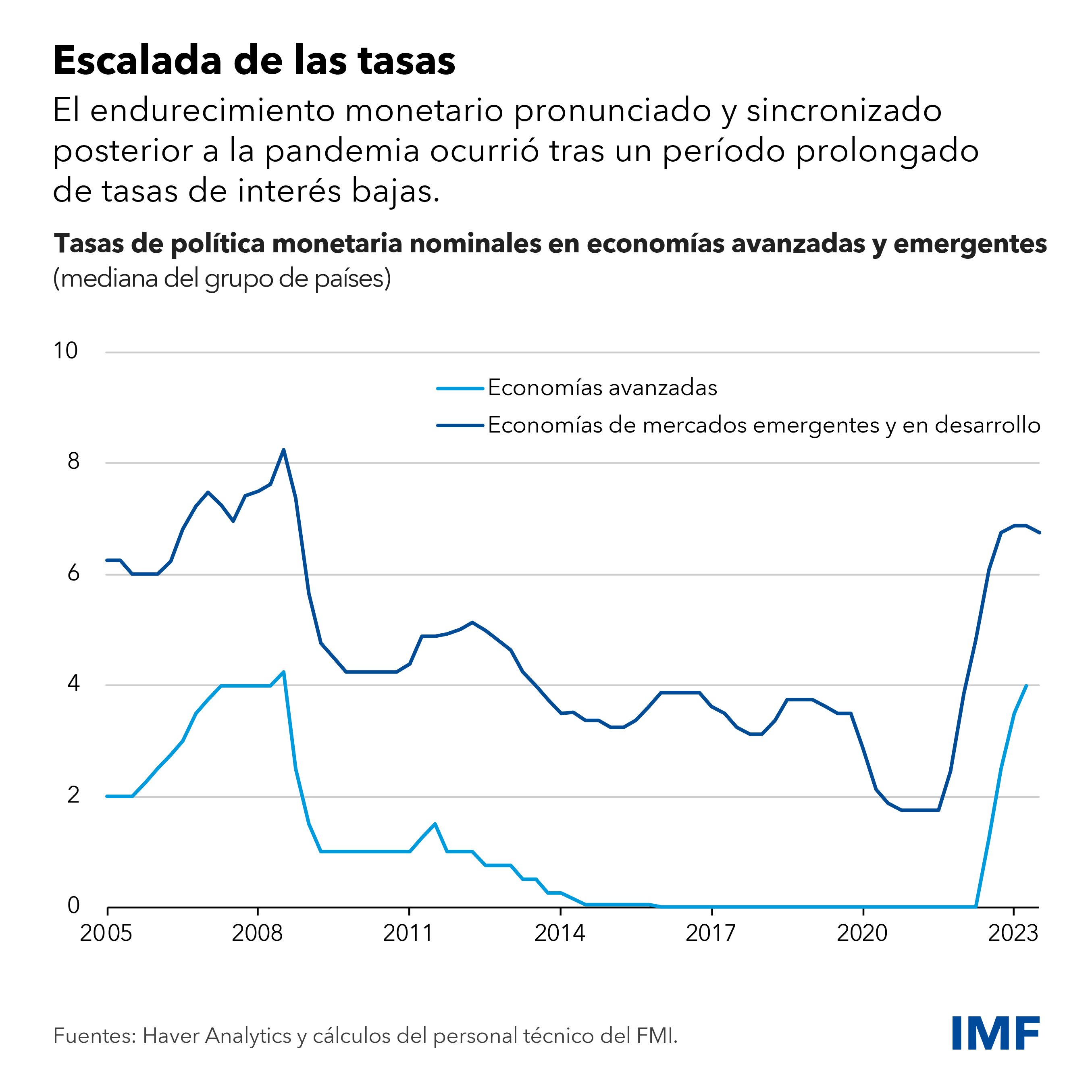

Los bancos centrales han subido las tasas de interés considerablemente en los últimos dos años para combatir la inflación posterior a la pandemia. Muchos pensaron que esto provocaría una desaceleración de la actividad económica. Pero el crecimiento mundial se ha mantenido constante en términos generales y la desaceleración se ha materializado solo en ciertos países.

¿Por qué el alza de las tasas no afecta a todos por igual? Parte de la respuesta está en las distintas características de los mercados hipotecarios y de la vivienda. Los efectos de la subida de las tasas de política monetaria en la actividad dependen en parte de las características de esos mercados, que pueden variar mucho de un país a otro, como se explica en un capítulo de la última edición del informe Perspectivas de la economía mundial.

La vivienda es un canal importante para la transmisión de la política monetaria. Las hipotecas son el mayor pasivo de los hogares y las viviendas a menudo representan la única forma considerable de patrimonio. Las propiedades inmobiliarias también representan una proporción importante del consumo, la inversión, el empleo y los precios de consumo en la mayoría de los países.

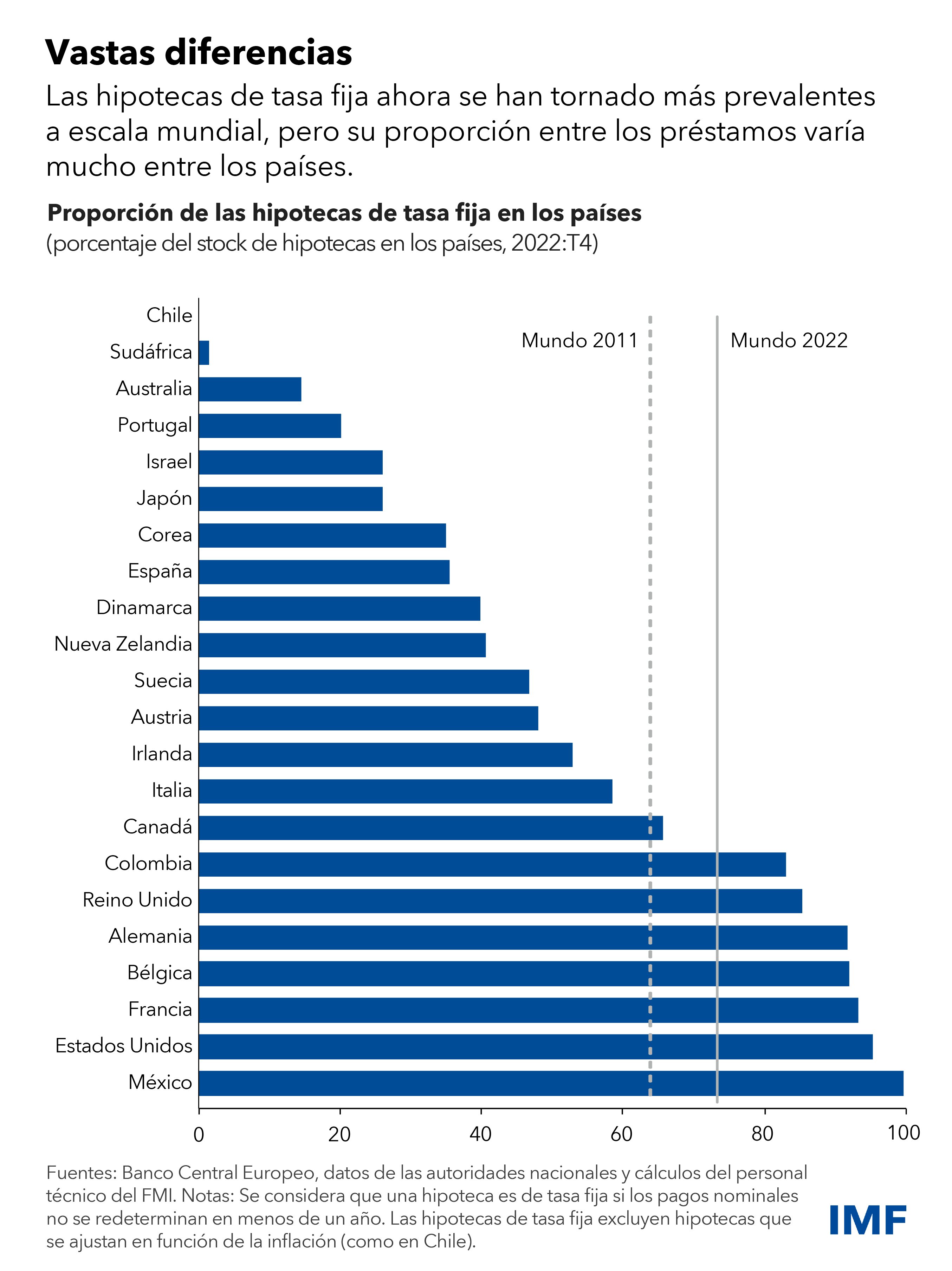

Para evaluar cómo las principales características de la vivienda determinan los efectos de la política monetaria sobre la actividad, nuestra investigación utiliza datos nuevos sobre los mercados de viviendas e hipotecas compilados en varios países, y la conclusión es que esas características varían notablemente entre los países. Por ejemplo, la proporción de hipotecas de tasa fija entre todas las hipotecas a nivel de países puede variar desde casi cero en Sudáfrica hasta más de 95% en México y Estados Unidos.

Nuestros hallazgos apuntan a que la política monetaria incide más sobre la actividad en los países en donde la proporción de hipotecas de tasa fija es reducida. Esto se debe a que los pagos mensuales de los propietarios de viviendas aumentan con las tasas de política monetaria si sus hipotecas son de tasa variable. En cambio, los hogares con hipotecas de tasa fija no están expuestos a cambios inmediatos en sus pagos mensuales cuando las tasas de política monetaria varían.

Los efectos de la política monetaria también son más intensos en los países en donde las hipotecas son mayores en comparación con el valor de las viviendas, y en los países donde la deuda de los hogares es alta como proporción del PIB. En esas situaciones, más hogares estarán expuestos a variaciones de las tasas hipotecarias y los efectos serán más fuertes si sus deudas son mayores con respecto a sus activos.

Las características del mercado de la vivienda también revisten importancia: la transmisión de la política monetaria es más intensa cuando la oferta de viviendas es más restringida. Por ejemplo, las tasas más bajas reducirán los costos de endeudamiento para quienes compran vivienda por primera vez e incrementarán la demanda. Si la oferta es restringida, el resultado será una apreciación de los precios de la vivienda. Como consecuencia, el patrimonio de quienes ya son propietarios de viviendas se incrementará, induciéndolos a consumir más, en especial si pueden usar su vivienda como garantía para asumir más deuda.

Lo mismo sucede en los casos en que los precios de la vivienda se han sobrevaluado recientemente. Los fuertes aumentos de los precios a menudo se deben a expectativas excesivamente optimistas acerca de los precios futuros de la vivienda. A esto suele sumarse un apalancamiento excesivo, que produce espirales de precios de la vivienda a la baja y ejecuciones hipotecarias cuando la política monetaria se torna restrictiva, lo cual puede dar lugar a caídas más pronunciadas del ingreso y el consumo.

Transmisión más débil de la política monetaria

Los mercados hipotecarios e inmobiliarios han experimentado varios cambios desde la crisis financiera mundial y la pandemia. Al comienzo del reciente ciclo de subidas de las tasas y tras un largo período de tasas de interés bajas, los pagos de intereses de las hipotecas estaban en niveles históricamente bajos, el plazo medio de vencimiento era prolongado y la proporción media de las hipotecas de tasa fija era considerable en muchos países. Además, una consecuencia de la pandemia fue que las poblaciones se alejaran de los centros urbanos y se trasladaran a zonas en que la oferta estaba menos restringida.

Por este motivo, los canales de la vivienda por los que se transmite la política monetaria se han debilitado, o por lo menos se han rezagado, en varios países.

Las experiencias de los países varían mucho. Los cambios en las características del mercado hipotecario en países como Canadá y Japón indican un fortalecimiento de la transmisión de la política monetaria por vía de la vivienda. Esto obedece sobre todo a la reducción de la proporción de las hipotecas de tasa fija, un aumento de la deuda y una oferta de viviendas más restringida. En cambio, la transmisión parece haberse debilitado en países como Hungría, Irlanda, Portugal y Estados Unidos, donde las características han evolucionado en el sentido contrario.

Calibrar las políticas

Nuestros hallazgos indican que es importante comprender a fondo la manera en que la vivienda opera como canal de transmisión en cada país para así ayudar a calibrar y modificar la política monetaria. En los países donde el canal de la vivienda es fuerte, vigilar la evolución del mercado inmobiliario y los cambios en el servicio de la deuda de los hogares puede ayudar a detectar los primeros síntomas de un endurecimiento excesivo. Donde la transmisión de la política monetaria sea débil, se pueden tomar medidas más contundentes y anticipadas apenas surjan las primeras señales de sobrecalentamiento y presiones inflacionarias.

¿Y qué está sucediendo ahora? La mayoría de los bancos centrales han logrado avances importantes en pos de sus metas de inflación. Del análisis cabría deducir que, si la transmisión es débil, errar con un endurecimiento excesivo siempre acarrea menos costos. No obstante, en este momento, un endurecimiento exagerado, o dejar las tasas en niveles más altos por más tiempo, podría suponer un mayor riesgo.

Si bien las hipotecas de tasa fija se han vuelto más comunes en muchos países, los períodos en que las tasas permanecen fijas tienden a ser cortos. Con el tiempo, y a medida que vuelvan a fijarse las tasas de estas hipotecas, la transmisión de la política monetaria podría tornarse de repente más eficaz y por ende deprimir el consumo, sobre todo si los hogares están muy endeudados.

Cuanto más tiempo se mantengan las tasas en niveles altos, mayor es la probabilidad de que los hogares sientan el efecto de la subida, incluso si hasta ahora han estado relativamente protegidos.

—Este blog se basa en el capítulo 2 de la edición de abril de 2024 de Perspectivas de la economía mundial, "¿Quién sufre por las subidas? Los efectos de la política monetaria desde la óptica de los mercados de la vivienda". Los autores del capítulo son Mehdi Benatiya Andaloussi, Nina Biljanovska, Alessia De Stefani y Rui Mano, quienes contaron con el apoyo de Ariadne Checo de los Santos, Eduardo Espuny Diaz, Pedro Gagliardi, Gianluca Yong y Jiaqi Zhao. Amir Kermani fue asesor externo y Jesper Lindé asesoró con la modelización.