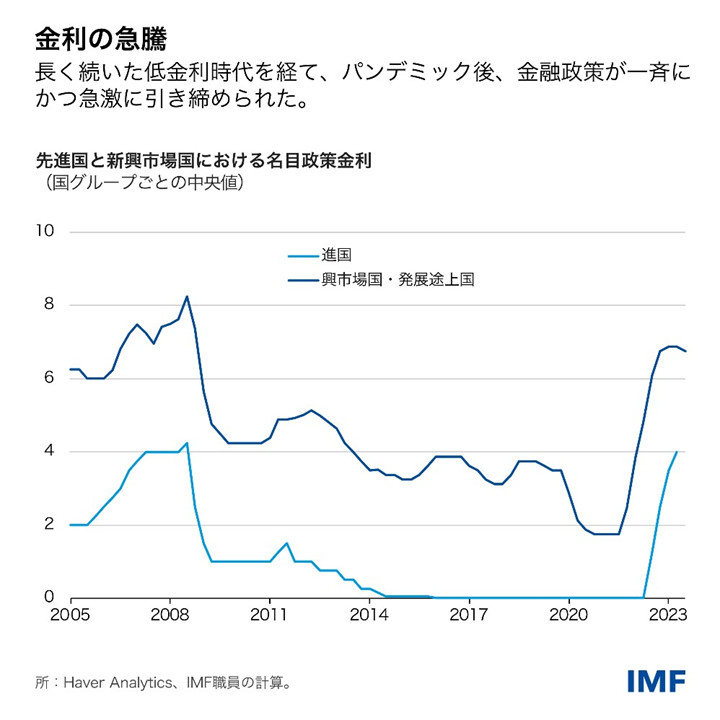

中央銀行は、パンデミック後のインフレと闘うために、この2年間に大幅な利上げを行ってきた。それは経済活動の減速につながるだろうと多くの人が考えていた。しかし、世界経済の成長は概して安定を保っており、景気減速が現実化したのは一部の国に限られている。

金利高の影響を厳しく受けている国とそうでない国があるのはなぜだろうか。その答えの一部は、住宅ローンおよび住宅市場の特徴の違いにある。政策金利の上昇が景気に与える影響は、住宅市場と住宅ローン市場の特徴によって部分的に左右されるが、最新の「世界経済見通し(WEO)」の関連章で示しているとおり、そうした特徴は国によって大きく異なる。

住宅は金融政策の重要な波及経路のひとつである。住宅ローンは家計債務の最も大きな割合を占めており、また、住宅は家計にとって唯一の重要な資産である場合が多い。不動産は、大半の国において、消費や投資、雇用、消費者物価の大きな部分も占めている。

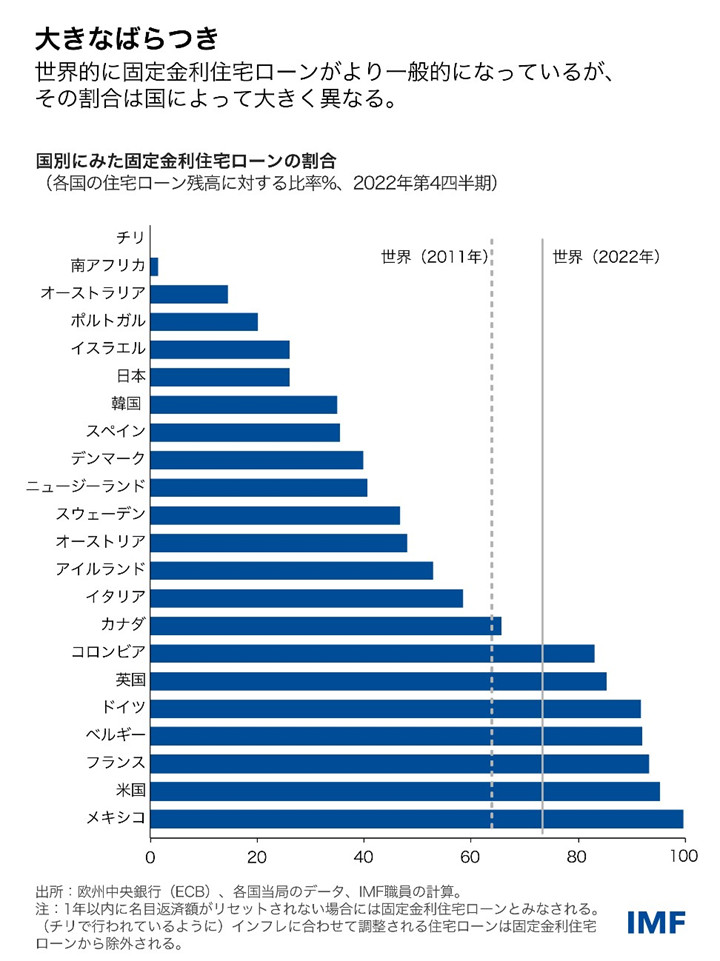

住宅市場の主要な特徴が金融政策の景気に対する影響にどのように作用するかを評価するために、われわれの研究では各国で収集された住宅市場と住宅ローン市場に関する新しいデータを活用している。そこからは国によってそうした特徴が大きく異なることがわかる。例えば、各国の全住宅ローンに占める固定金利ローンの割合は、南アフリカのほぼゼロからメキシコや米国の95%超まで差がある。

われわれの研究結果は、固定金利住宅ローンの割合が低い国の方が、景気に対する金融政策の影響が大きくなることを示す。それは、政策金利の上昇に伴って住宅ローン金利が調整される場合、住宅所有者の毎月の返済額が増えることになるためだ。反対に、固定金利の住宅ローンを抱えている世帯は、政策金利が変化しても、毎月の返済額にすぐに違いが現れることはない。

また、住宅価格に比して住宅ローン額がより大きい国や、家計債務の対GDP比が大きい国の方が、金融政策の影響が大きくなる。そのような環境においては、より多くの世帯が住宅ローン金利の変動にさらされることになり、家計の資産に対する債務の比率が高いほど影響が大きくなる。

住宅市場の特徴も重要であり、住宅供給の制約があればあるほど金融政策の波及効果が大きくなる。例えば、金利が下がると、初めての住宅購入者にとって借入コストが下がり、需要が増加する。供給に制約があれば、それは住宅価格の上昇につながる。その結果、既存の住宅所有者の資産が増加し、消費が拡大することになる。住宅所有者が、自宅を担保にしてより多くの借入を行う場合もこれに含まれる。

近頃住宅価格が過大評価されているところについても同じことが言える。価格の急騰は、将来の住宅価格に関する過度に楽観的な見方が原因である場合が多い。通常、それは過剰なレバレッジを伴っており、金融政策が引き締められる際には住宅価格下落と差し押さえのスパイラルを促して、所得と消費の落ち込みに拍車をかける恐れがある。

住宅を通じた波及効果の弱まり

住宅ローンと不動産の市場には、世界金融危機とパンデミック以降、いくつかの変化があった。最近の利上げサイクルが始まった当初は、長い低金利時代を経て、住宅ローンの利払い負担は歴史的に低い水準にあり、平均返済期間は長く、多くの国で固定金利住宅ローンの平均割合が高くなっていた。さらに、パンデミックによって、人口が都市の中心部から供給の制約が比較的小さいエリアへと移動した。

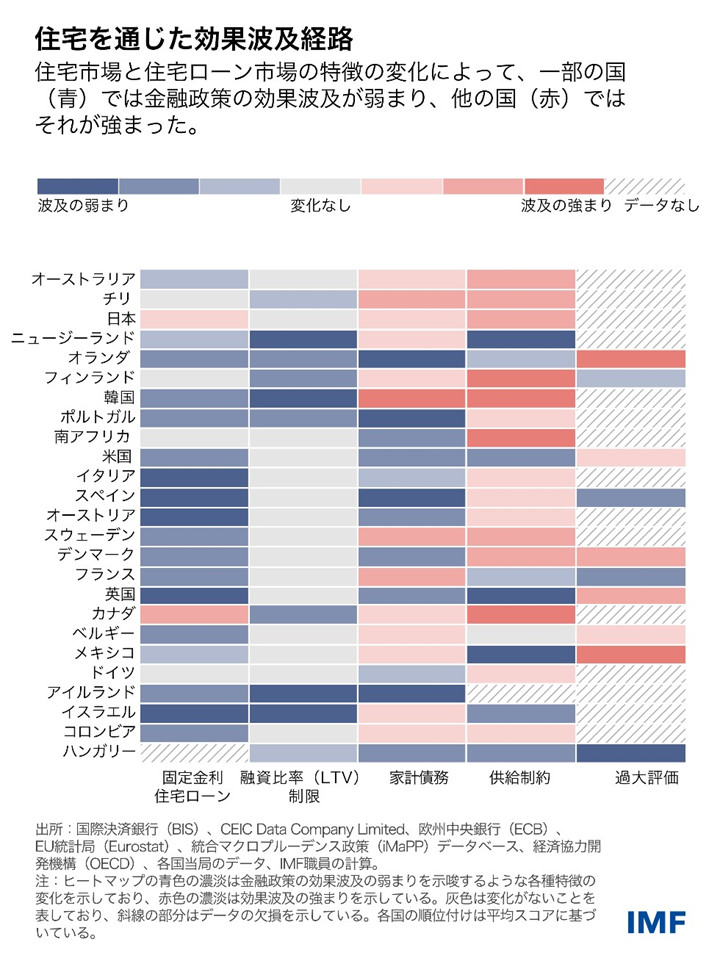

その結果、いくつかの国では、住宅を通じた金融政策の波及効果が弱まったか、少なくとも後ずれしている可能性がある。

各国の経験には大きなばらつきが見られる。カナダや日本のような国では、住宅ローン市場の特徴の変化が、住宅を通じた金融政策の波及効果が強まっていることを示唆している。それは主に、固定金利住宅ローンの割合が低下していること、債務残高が増加していること、そして住宅供給の制約が強まっていることによる。対照的に、ハンガリーやアイルランド、ポルトガル、米国などの国では、そうした特徴が逆の動きをし、波及効果が弱まったようすだ。

政策の調整

われわれの研究結果は、金融政策の調整を行う上では、住宅を通じた波及効果に関する各国ごとの深い理解が重要であることを示唆している。住宅を通じた波及効果が大きい国においては、住宅市場の動向と家計の債務返済負担の変動を監視することが、過度な引き締めの初期兆候を特定する助けとなる。金融政策の波及効果が弱いところでは、景気過熱やインフレ圧力の兆候が最初に現れた時点で、より強力な早期の対応を講じることができる。

現在はどうだろうか。大半の中央銀行は、インフレ目標に向けて大きく前進している。上の議論からは、波及効果が弱ければ、行き過ぎた引き締めによって失敗する方が常にコストは小さいと言えるかもしれない。それでもなお、過度な引き締めや、あるいは金利をより高い水準でより長期にわたって維持することは、現在においてより大きなリスクとなる可能性がある。

固定金利住宅ローンは多くの国で実際により一般的になっているものの、固定期間は短い場合が多い。長期的には、そうした住宅ローンの金利更改に伴って、金融政策の波及効果が突如高まり、消費を押し下げる恐れがある。家計が多額の債務を抱えているところでは特にそうだ。

金利が長期間高い水準で維持されればされるほど、家計が苦境に陥る可能性が高まり、それは家計がこれまでは相対的に影響を免れてきたところでも同じである。

***

本ブログ記事は、2024年4月「世界経済見通し(WEO)」の第2章「金利高の敗者 住宅市場を通して金融政策の効果を追跡する」に基づいている。 本章は、メディ・ベナティヤ・アンダルッシとニーナ・ビルジャノフスカ、アレッシア・デ・ステファニ、ルイ・マノが執筆を担当し、アリアドネ・デ・ロス・サントスとエドゥアルド・エスプニ―・ディアス、ペドロ・ガリアルディ、ジャンルカ・ヨング、ジャーチー・ジャオの支援を受けた。また、アミール・ケルマニが外部コンサルタントを務め、イェスパー・リンデがモデリングに関する助言を行った。