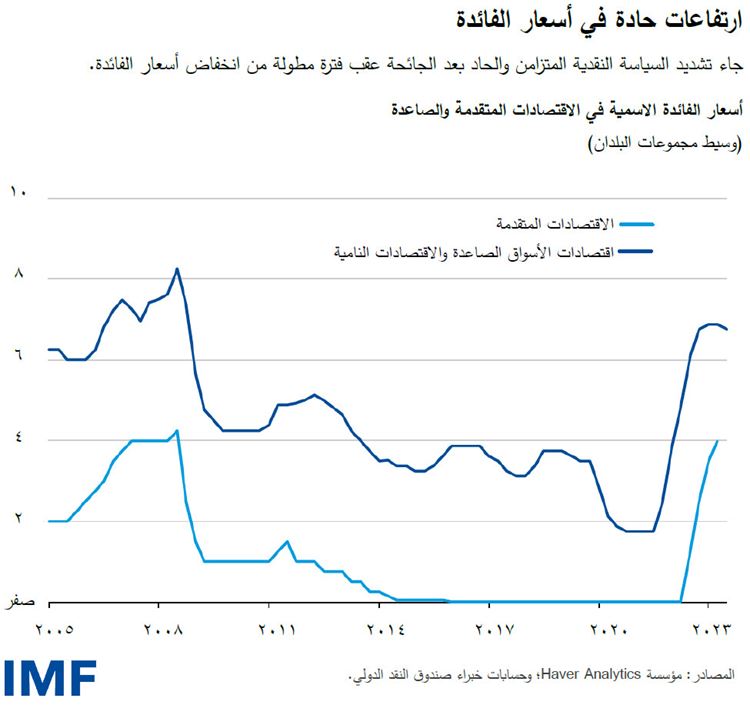

رفعت البنوك المركزية أسعار الفائدة بشكل كبير على مدار العامين الماضيين بهدف مكافحة التضخم في فترة ما بعد الجائحة. وظن كثيرون أن هذا سيؤدي إلى تباطؤ النشاط الاقتصادي. ولكن النمو العالمي ظل مستقرا بوجه عام ولم يتحقق هذا التباطؤ إلا في بعض البلدان.

لماذا يشعر البعض بوطأة ارتفاع أسعار الفائدة دونا عن غيره؟ يكمن جزء من الإجابة في الفروق في خصائص أسواق القروض العقارية والإسكان. فآثار رفع أسعار الفائدة الأساسية على النشاط تعتمد في جزء منها على خصائص أسواق الإسكان والقروض العقارية، والتي تختلف اختلافا هائلا من بلد إلى آخر، كما نوضح في أحد فصول آخر عدد من تقريرنا عن "آفاق الاقتصاد العالمي".

ويشكل الإسكان قناة مهمة لانتقال آثار السياسة النقدية إلى النشاط الاقتصادي. فالقروض العقارية هي أكبر التزام على الأسر المعيشية، وغالبا ما يمثل الإسكان الشكل الكبير الوحيد لثروتها. ويسهم قطاع العقارات كذلك بحصة كبيرة في الاستهلاك والاستثمار والوظائف وأسعار المستهلكين في معظم الاقتصادات.

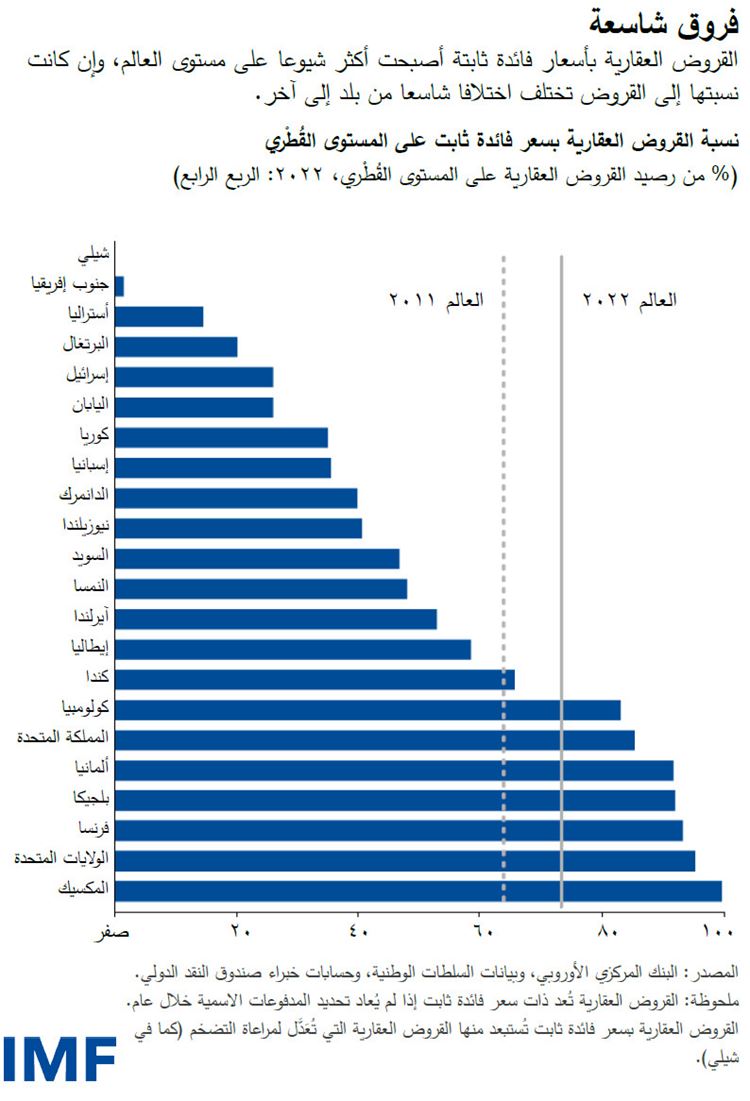

ولتقييم مدى تأثير أهم خصائص قطاع الإسكان على انتقال آثار السياسة النقدية إلى النشاط الاقتصادي، يستفد بحثنا من بيانات جديدة عن أسواق الأسكان والقروض العقارية أُعِدَّت على مستوى البلدان: نجد أن هذه الخصائص تختلف اختلافا كبيرا من بلد إلى آخر. فعلى سبيل المثال، نسبة القروض العقارية بسعر فائدة ثابتة من كل القروض العقارية على مستوى البلدان يمكن أن تتفاوت مما يقرب من الصفر في جنوب إفريقيا إلى أكثر من 95% في المكسيك أو الولايات المتحدة.

وتشير نتائجنا إلى أن للسياسة النقدية آثار أكبر على النشاط في البلدان التي تقل فيها نسبة القروض العقارية بسعر فائدة ثابت. والسبب في ذلك هو ارتفاع المدفوعات الشهرية التي يسددها أصحاب المساكن مع ارتفاع أسعار الفائدة الأساسية في حالة تعديل أسعار الفائدة على قروضهم العقارية. وعلى العكس من ذلك، فإن المدفوعات الشهرية التي تسددها الأسر الحاصلة على قروض عقارية بسعر فائدة ثابت لن يحدث فيها أي فرق مباشر مع تغير أسعار الفائدة الأساسية.

كذلك، فإن آثار السياسة النقدية تصبح أقوى في البلدان التي تكون القروض العقارية فيها أكبر مقارنة بقيم المساكن، وفي البلدان التي يكون دين الأسر فيها أعلى كنسبة من إجمالي الناتج المحلي. وفي ظل هذه الأوضاع، سيتعرض مزيد من الأسر لمخاطر التغيرات في أسعار الفائدة على القروض العقارية، وستكون هذه الآثار أقوى إذا كانت ديونها أعلى مقارنة بأصولها.

ولخصائص أسواق الإسكان دور مهم أيضا: فانتقال آثار السياسة النقدية إلى النشاط الاقتصادي يصبح أقوى إذا كان عرض المساكن محدودا بشكل أكبر. فعلى سبيل المثال، انخفاض أسعار الفائدة يخفض تكاليف الاقتراض لمن يشترون منازل لأول مرة ويرفع الطلب. وحيث يكون العرض محدودا، يؤدي ذلك إلى ارتفاع أسعار المنازل. ونتيجة لذلك، تزداد ثروة المالكين الحاليين، فيزداد استهلاكهم، بما في ذلك إذا توافرت لهم إمكانية استخدام مساكنهم كضمان لاقتراض المزيد.

ويصدُق هذا الأمر أيضا على حالات المغالاة في تقييم أسعار المساكن في الآونة الأخيرة. والارتفاعات الحادة في الأسعار غالبا ما تكون مدفوعة بنظرة مفرطة في التفاؤل تجاه أسعار المساكن في المستقبل. وعادة ما يصاحب ذلك إفراط في الرفع المالي، ويثير دوامات من هبوط أسعار المساكن وغلق الرهون وقت تشديد السياسة النقدية، وهو ما يمكن أن يؤدي إلى تراجع أفدح في الدخل والاستهلاك.

انتقال الآثار عبر الإسكان أضعف

شهدت أسواق القروض العقارية والعقارات تحولات عديدة منذ الأزمة المالية العالمية والجائحة. فعندما بدأت دورة الصعود مؤخرا وبعد فترة طويلة من انخفاض أسعار الفائدة، سجلت مدفوعات الفائدة على القروض العقارية انخفاضا تاريخيا، وكان متوسط آجال استحقاقها طويلا، ومتوسط نسبة القروض العقارية بسعر فائدة ثابت مرتفعا في كثير من البلدان. وإضافة إلى ذلك، أدت الجائحة إلى ابتعاد السكان عن وسط المدينة وانتقالهم إلى مناطق أخرى حيث المعروض أكثر نسبيا.

ونتيجة لذلك، ربما كانت قنوات الإسكان الناقلة لتغيرات السياسة النقدية قد ضَعُفَت، أو تأخرت على أقل تقدير، في العديد من البلدان.

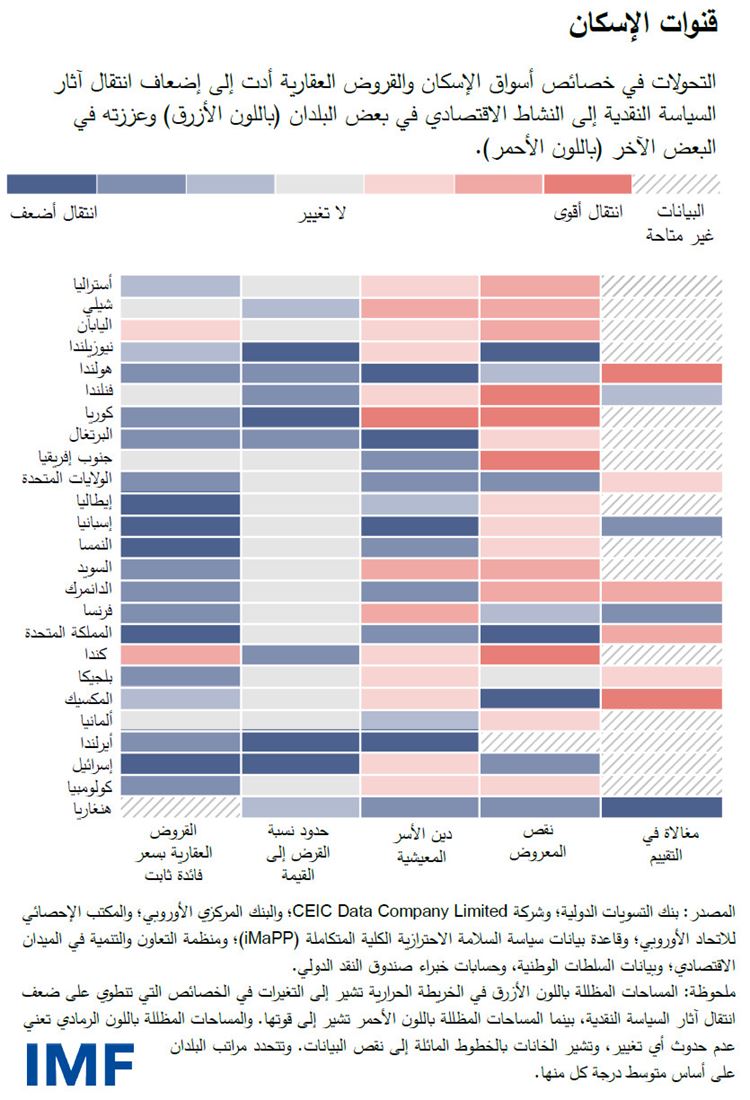

وهناك اختلاف شاسع بين تجارب البلدان. فتشير التغيرات في خصائص أسواق القروض العقارية في بلدان مثل كندا واليابان إلى أن انتقال أثر السياسة النقدية يزداد قوة عبر قطاع الإسكان. ويرجع ذلك في الأساس إلى تراجع نسبة القروض العقارية بسعر فائدة ثابت، وارتفاع الديون، وزيادة النقص في عرض المساكن، وعلى النقيض من ذلك، يبدو أن انتقال الآثار أصبح أضعف في بلدان مثل هنغاريا وأيرلندا والبرتغال والولايات المتحدة حيث تحركت الخصائص في الاتجاه المعاكس.

معايرة السياسة

تشير النتائج التي توصلنا إليها إلى أن تكوين فهم عميق لقنوات الإسكان التي ينفرد بها أحد البلدان أمر مهم في المساعدة على معايرة السياسة النقدية وتعديلها. فبالنسبة للبلدان التي تكون قنوات الإسكان فيها قوية، يمكن التعرف على البوادر المبكرة على التشديد المفرط للسياسة من خلال مراقبة تطورات سوق المساكن والتغيرات التي تطرأ على خدمة ديون الأسر. وعندما يكون انتقال أثر السياسة النقدية ضعيفا، يمكن اتخاذ إجراء مبكر أقوى عند ظهور أولى بوادر إصابة الاقتصاد بنشاط محموم والضغوط التضخمية.

ماذا عن الحاضر؟ حقق معظم البنوك المركزية تقدما هائلا نحو التضخم المستهدف. وقد يتضح من النقاش أن التكلفة التي تترتب على الإفراط في التشديد، في حالة ضعف انتقال الآثار، تكون دائما أقل. ومع هذا، فالإفراط في تشديد السياسة أو ترك أسعار الفائدة مرتفعة لفترة أطول، قد يشكل مخاطر أكبر الآن.

وبينما القروض العقارية بسعر فائدة ثابت أصبحت بالفعل أكثر شيوعا في كثير من البلدان، فإن فترات تثبيت سعر الرهن العقاري غالبا ما تكون قصيرة. وبمرور الوقت، وعندما يُعاد تحديد أسعار الفائدة على هذه القروض العقارية، يمكن أن يصبح انتقال آثار السياسة النقدية فعالا بصورة مفاجئة وبشكل أقوى، فيضعف الاستهلاك، ولا سيما حينما تكون الأسر المعيشية مثقلة بالديون.

وكلما طال أمد الارتفاع في أسعار الفائدة، ازدادت احتمالات شعور الأسر المعيشية بوطأتها، حتى وإن ظلت في مأمن منها نسبيا إلى الآن.

- تستند هذه التدوينة إلى الفصل 2 في عدد إبريل 2024 من تقرير آفاق الاقتصاد العالمي بعنوان "هل تشعر بوطأتها؟ تتبُّع آثار السياسة النقدية من خلال أسواق الإسكان." مؤلفو هذا الفصل هم مهدي بن عطية الأندلسي، ونينا بيلجانوفيسكا، وأليسيا دي ستيفاني، وروي مانو بدعم من أريادني تشيكو دي لوس سانتوس، وإدواردو إسبوني دياز، وبيدرو غلياردي، وجيانلوكا يونغ، وجياكي زاو. وعمل أمير كيرماني مستشارا خارجيا، وقدم جيسبر ليندى استشارات حول إعداد النماذج.