La recuperación mundial es constante, pero lenta, y hay diferencias entre regiones

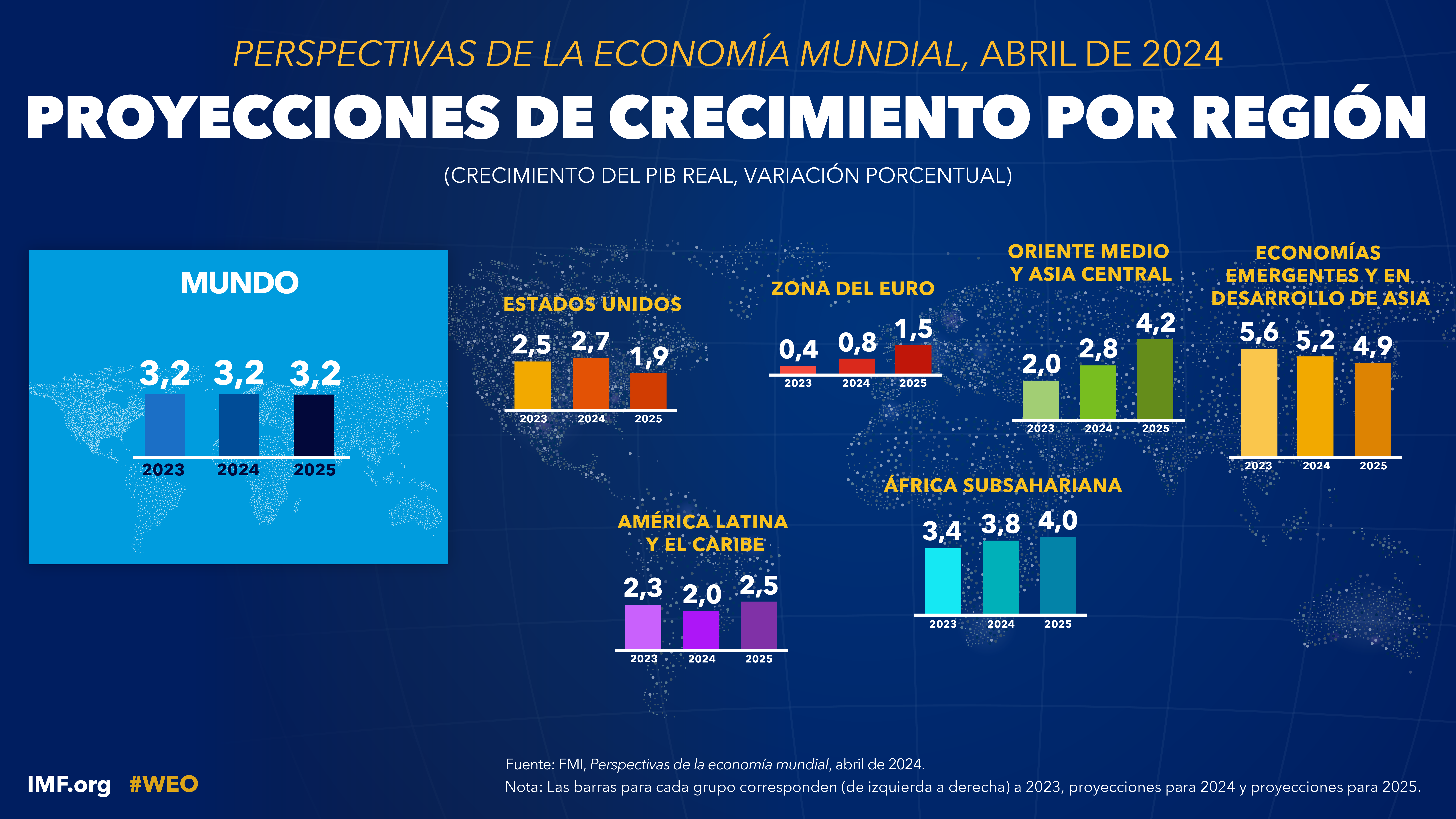

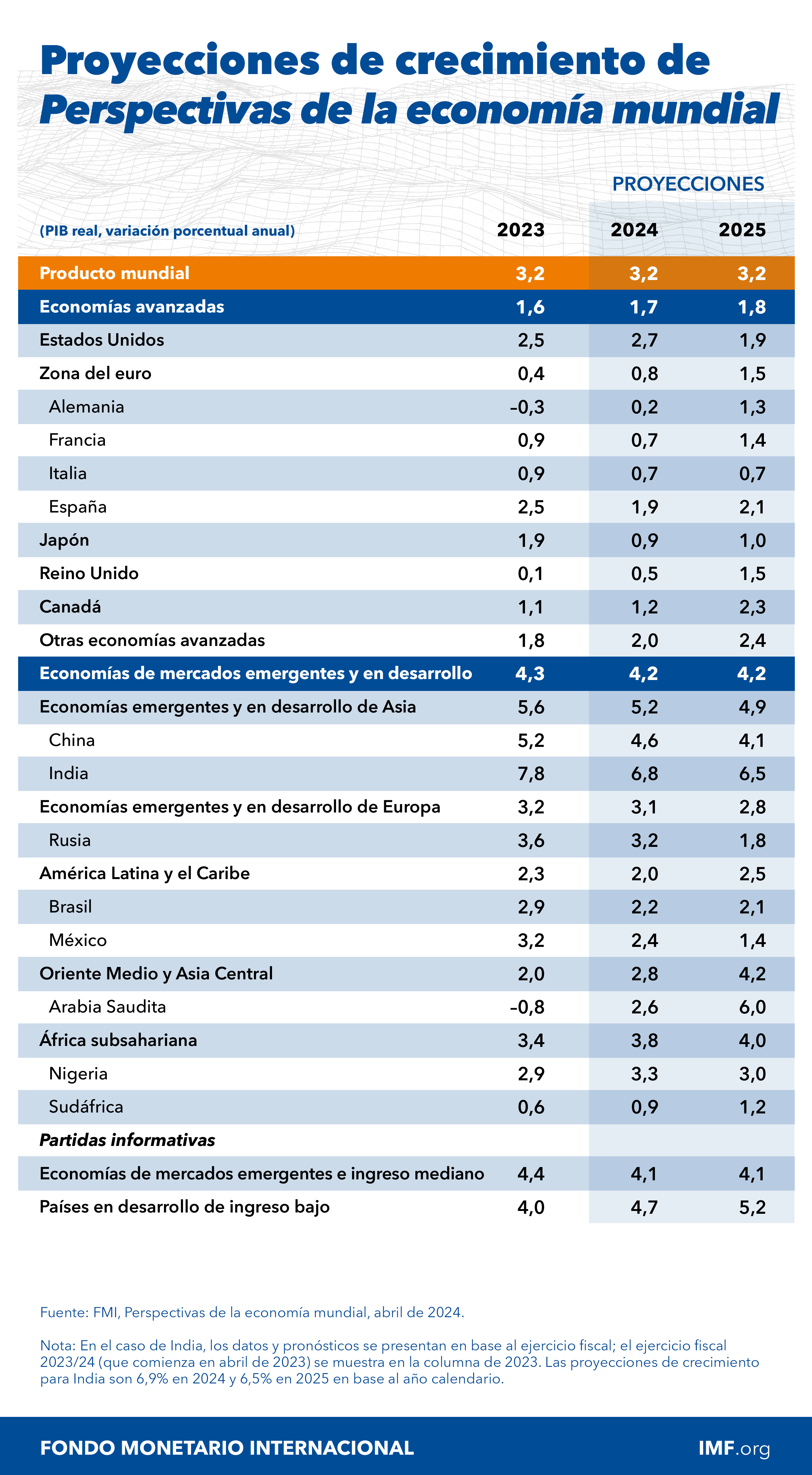

Según el pronóstico de base, la economía mundial continuará creciendo un 3,2% en 2024 y 2025, al mismo ritmo que en 2023. Una ligera aceleración en las economías avanzadas —de 1,6% en 2023 a 1,7% en 2024 y 1,8% en 2025— quedará compensada por una leve ralentización en las economías emergentes y en desarrollo, de 4,3% en 2023 a 4,2% en 2024 y 2025. La proyección de crecimiento mundial a cinco años, 3,1%, es la menor de las últimas décadas. Se prevé que la inflación mundial descienda de manera constante, de 6,8% en 2023 a 5,9% en 2024 y 4,5% en 2025, y que las economías avanzadas alcancen sus metas de inflación antes que las emergentes y en desarrollo. En general, se proyecta que la inflación subyacente descienda más gradualmente.

La economía mundial ha sido sorprendentemente resiliente, pese a las considerables subidas de las tasas de interés de los bancos centrales en aras de la estabilidad de precios. El capítulo 2 explica que los cambios en los mercados hipotecarios y de vivienda en la década prepandémica de tasas bajas moderaron el impacto inmediato de las mayores tasas de política monetaria. El capítulo 3 se centra en las perspectivas a mediano plazo y muestra que el menor crecimiento previsto del producto per cápita obedece sobre todo a las persistentes fricciones estructurales que impiden atraer capital y mano de obra hacia las empresas productivas. El capítulo 4 indica que el deterioro de las perspectivas de crecimiento en China y otras grandes economías emergentes lastrará a los socios comerciales.

Capítulo 1: Perspectivas y políticas mundiales

La actividad económica fue sorprendentemente resiliente durante la desinflación mundial de 2022–2023. Conforme la inflación descendía desde su máximo de 2022, la actividad creció de forma constante pese a los indicios de estanflación y recesión mundial. Pero se prevé un crecimiento históricamente lento, y la convergencia hacia los mayores niveles de vida de los países de ingreso mediano y bajo se ha frenado, por lo que persisten las disparidades mundiales. Dado que las presiones inflacionarias se reducen más rápido de lo previsto en muchos países, los riesgos para las perspectivas mundiales están bastante equilibrados con respecto al año pasado. La política monetaria debería garantizar un descenso suave de la inflación y hay retomar la consolidación fiscal para recuperar margen de maniobra presupuestario y para inversiones prioritarias, y garantizar la sostenibilidad de la deuda. Intensificar las reformas favorables a la oferta es crucial para llevar el crecimiento hacia la media prepandémica y acelerar la convergencia del ingreso. Se necesita cooperación multilateral para limitar los costos y riesgos de la fragmentación geoeconómica y el cambio climático, agilizar la transición a la energía verde y facilitar la reestructuración de la deuda.

Capítulo 2: ¿Quién sufre por las subidas? Los efectos de la política monetaria desde la óptica de los mercados de la vivienda

¿Por qué el alza de las tasas no afecta a todos por igual? El capítulo 2 investiga los efectos de la política monetaria en los países y en el tiempo a través de los mercados hipotecario y de la vivienda. La incidencia es mayor donde 1) no abundan las hipotecas de tasa fija, 2) los compradores están más apalancados, 3) la deuda de los hogares es elevada, 4) escasea la vivienda y 5) los precios están sobrevalorados. Estas características varían notablemente entre países y, por eso, la política monetaria incide más en unos que en otros. Además, es posible que los recientes cambios en los mercados hipotecario y de la vivienda hayan limitado hasta ahora el lastre de las subidas. El riesgo de que los hogares se vean afectados es considerable donde las hipotecas tienen períodos de tasa fija cortos, sobre todo si los hogares están muy endeudados.

Capítulo 3: Desaceleración del crecimiento mundial a mediano plazo: ¿qué hace falta para que cambie la tendencia?

El motor del crecimiento económico mundial pierde fuerza y pone en duda las perspectivas a mediano plazo. El capítulo 3 destaca como causa principal de esta tendencia la fuerte desaceleración generalizada de la productividad total de los factores, debido en parte a una asignación más deficiente del capital y la mano de obra entre empresas en los distintos sectores. Las presiones demográficas y la ralentización de la formación de capital privado precipitaron la desaceleración del crecimiento. Sin medidas de política ni avances tecnológicos, el crecimiento a mediano plazo caerá muy por debajo de los niveles prepandémicos. Para impulsarlo se precisan reformas urgentes dirigidas a mejorar la asignación de recursos en empresas productivas y la participación en la fuerza laboral, y a incrementar la productividad aprovechando la inteligencia artificial. Abordar estas cuestiones es crucial dadas las restricciones adicionales que la fuerte elevada deuda pública y la fragmentación geoeconómica pueden imponer al crecimiento futuro.

Capítulo 4: Reposicionamiento: efectos de contagio reales de las economías emergentes del G20

Dado que las economías emergentes del G20 representan casi un tercio del PIB y un cuarto del comercio internacional, sus shocks repercuten mucho en la actividad mundial. El capítulo 4 documenta el aumento desde 2000 de los efectos de contagio de los shocks originados en esos países, especialmente en China, hasta dimensiones comparables a los de las economías avanzadas. El comercio, especialmente a través de cadenas de valor mundiales, es una vía de propagación clave. Esas repercusiones producen una reasignación de la actividad económica entre empresas y sectores en otros países. Una probable aceleración del crecimiento en las economías emergentes del G20, aun sin China, podría sustentar el crecimiento mundial a mediano plazo y transmitirse a otros países. Las autoridades de las economías receptoras deben mantener reservas suficientes y reforzar los marcos de política para gestionar posibles shocks más fuertes en los mercados emergentes del G20.

Publicaciones

-

septiembre de 2024

LA HORA DE LA TRANSFORMACIÓN

- Finanzas y Desarrollo

-

octubre de 2024

- Informes económicos regionales

-

octubre de 2024

- RESILIENCIA ANTE EL CAMBIO