Стабильно, но медленно: устойчивость на фоне расхождений

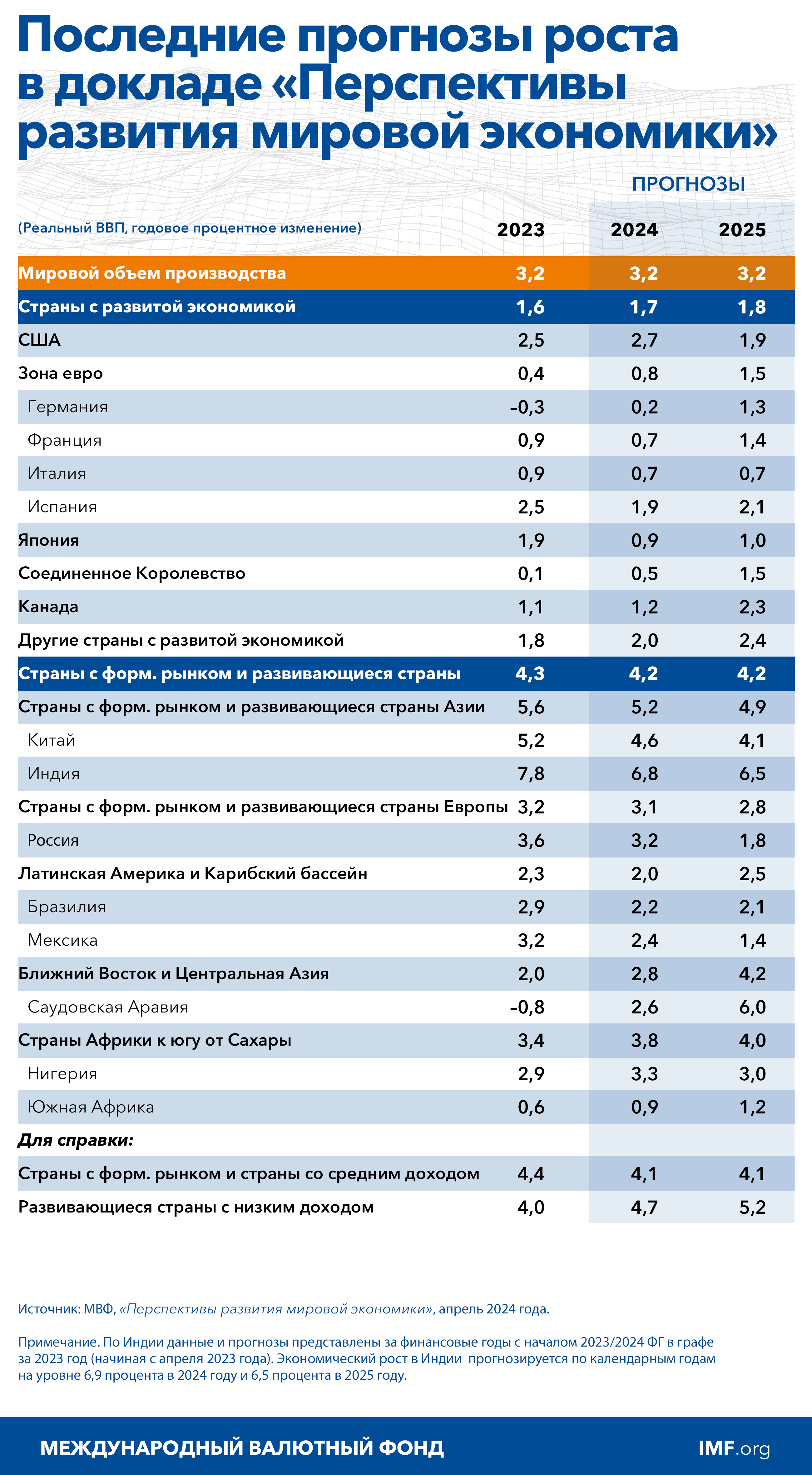

Согласно базовому прогнозу, в 2024 и 2025 годах мировая экономика продолжит расти темпами на 3,2 процента, теми же темпами, что и в 2023 году. Некоторое ускорение в странах с развитой экономикой (в которых рост, как ожидается, повысится с 1,6 процента в 2023 году до 1,7 процента в 2024 году и 1,8 процента в 2025 году) будет компенсировано небольшим замедлением в странах с формирующимся рынком и развивающихся странах с 4,3 процента в 2023 году до 4,2 процента в 2024 и 2025 году. Прогноз роста мировой экономики через пять лет (на уровне 3,1 процента) является самым низким за последние десятилетия. Согласно прогнозам, глобальная инфляция будет неуклонно снижаться с 6,8 процента в 2023 году до 5,9 процента в 2024 году и 4,5 процента в 2025 году, при этом страны с развитой экономикой вернутся к своим целевым показателям инфляции раньше, чем страны с формирующимся рынком и развивающиеся страны. В случае базовой инфляции прогнозируется в целом более постепенное снижение.

Мировая экономика демонстрирует удивительную устойчивость, несмотря на значительное повышение процентных ставок центральными банками в целях восстановления стабильности цен. В главе 2 разъясняется, что изменения, произошедшие на рынках ипотечного кредитования и жилья за предшествовавшее пандемии десятилетие низких процентных ставок, смягчили краткосрочные последствия повышения директивных ставок. Глава 3 посвящена среднесрочным перспективам и в ней показано, что снижение прогнозов роста производства на душу населения обусловлено, в частности, сохраняющимися структурными трениями, препятствующими перемещению капитала и рабочей силы в продуктивные компании. В главе 4 дополнительно показано, как ухудшение перспектив роста в Китае и других крупных странах с формирующимся рынком будет негативно влиять на их торговых партнеров.

Глава 1. Глобальные перспективы и меры политики

В период глобальной дезинфляции 2022–2023 годов экономическая активность была удивительно устойчивой. По мере того как глобальная инфляция снижалась с пика середины 2022 года, экономическая активность неуклонно росла, несмотря на предупреждения о стагфляции и глобальной рецессии. Однако темпы ее расширения, как ожидается, будут низкими по историческим меркам, а скорость приближения стран со средним и более низким доходом к более высокому уровню жизни замедлилась, что означает сохранение неравенства между странами мира. Поскольку инфляционное давление спадает быстрее, чем ожидалось, во многих странах, риски для перспектив развития мировой экономики сейчас в целом сбалансированы по сравнению с прошлым годом. Денежно-кредитная политика должна обеспечить плавное снижение инфляции. Необходимо вновь обратить внимание на бюджетную консолидацию в целях восстановления пространства для бюджетного маневра и приоритетных инвестиций, а также обеспечения устойчивости долговой ситуации. Активизация реформ, направленных на стимулирование предложения, играет важную роль в увеличении темпов роста до более высокого среднего показателя периода до пандемии и ускорения приближения к более высоким уровням доходов. Необходимо многостороннее сотрудничество для ограничения издержек и рисков, связанных с геоэкономической фрагментацией и изменением климата, ускорения перехода к «зеленой» энергетике и облегчения реструктуризации долга.

Глава 2. Ощутимые последствия? Отслеживание распространения влияния денежно-кредитной политики на рынке жилья

Почему одни испытывают финансовые трудности вследствие повышения ставок, а другие нет? В главе 2 исследуется воздействие денежно-кредитной политики в разных странах и в разные периоды сквозь призму ипотечных кредитов и рынка жилья. Денежно-кредитная политика оказывает более значительное воздействие там, где 1) фиксированные ставки по ипотеке не являются обычной практикой, 2) покупатели жилья привлекают больше заемных средств, 3) домашние хозяйства имеют высокую задолженность, 4) предложение жилья ограничено и 5) цены на жилье завышены. Эти характеристики значительно варьируются между странами, поэтому в одних воздействие денежно-кредитной политики сильное, а в других — слабое. Кроме того, недавние изменения конъюнктуры на рынке ипотечного кредитования и жилья, возможно, пока ограничивают негативное влияние повышения директивных ставок в некоторых странах. Риск того, что домашние хозяйства еще могут столкнуться с трудностями, следует воспринимать всерьез в странах с коротким сроком фиксации ставок по ипотечным кредитам, особенно если домашние хозяйства имеют значительную задолженность.

Глава 3. Замедление среднесрочного роста мировой экономики: что нужно, чтобы переломить ситуацию?

Двигатель роста мировой экономики теряет обороты, что вызывает вопросы в отношении среднесрочных перспектив. В главе 3 глубоко анализируются факторы снижения темпов роста и в качестве одного из ключевых факторов отмечается значительное и широко распространенное замедление совокупной факторной производительности, отчасти связанное с возросшим нерациональным распределением капитала и рабочей силы между компаниями внутри секторов. Демографическое давление и снижение темпов накопления частного капитала вызвали дополнительное замедление экономического роста. Согласно прогнозам, в отсутствие мер экономической политики или технологического прогресса среднесрочный рост опустится значительно ниже уровней периода до пандемии. Для того чтобы ускорить экономический рост, необходимо срочно провести реформы, направленные на улучшение распределения ресурсов продуктивным компаниям, увеличения доли экономически активного населения и использования искусственного интеллекта для повышения производительности. Решение этих проблем имеет крайне важное значение с учетом дополнительных ограничений, которые высокий уровень государственного долга и геоэкономическая фрагментация могут создать для экономического роста в будущем.

Глава 4. Поменяться местами: реальные вторичные эффекты событий в странах с формирующимся рынком Группы 20-ти

Поскольку на долю стран Группы 20-ти с формирующимся рынком приходится почти треть мирового ВВП и примерно четверть объема мировой торговли, вторичные эффекты от потрясений, происходящих в их экономике, могут иметь значимые последствия для глобальной экономической активности. В главе 4 отмечается, что с 2000 года вторичные эффекты от потрясений в странах с формирующимся рынком Группы 20-ти, особенно в Китае, усилились и сейчас сопоставимы по размерам со вторичными эффектами от потрясений в странах с развитой экономикой. Торговля, особенно через глобальные цепочки создания стоимости, является важным каналом их распространения. Вторичные эффекты приводят к перераспределению экономической активности между компаниями и секторами в других странах. В дальнейшем вероятное ускорение роста в странах с формирующимся рынком Группы 20-ти, даже без учета Китая, может поддержать рост мировой экономики в среднесрочной перспективе и оказать влияние на другие страны. Директивным органам в принимающих странах следует поддерживать достаточные буферные резервы и укреплять основы экономической политики, с тем чтобы справиться с возможными крупными потрясениями, вызванными ситуацией в странах Группы 20-ти с формирующимся рынком.