Вопреки мрачным прогнозам, мировая экономика сохраняет удивительную устойчивость, демонстрируя стабильный рост и почти столь же быстрое замедление инфляции, каким было и ее предыдущее повышение. Этот путь был насыщен событиями, начиная со сбоев в цепочках поставок после пандемии, энергетического и продовольственного кризиса, вызванного войной России против Украины, значительного повышения инфляции, за которым последовало ужесточение денежно-кредитной политики, произошедшее одновременно во всем мире.

В конце 2022 года рост мировой экономики замедлился до минимального уровня 2,3 процента вскоре после того, как медианный общий уровень инфляции достиг максимума в 9,4 процента. Согласно нашим последним прогнозам, представленным в докладе «Перспективы развития мировой экономики», в этом и следующем годах темпы роста будут стабильными на уровне 3,2 процента, а медианный общий уровень инфляции снизится с 2,8 процента в конце 2024 года до 2,4 процента в конце 2025 года. Большинство показателей продолжают указывать на «мягкую посадку».

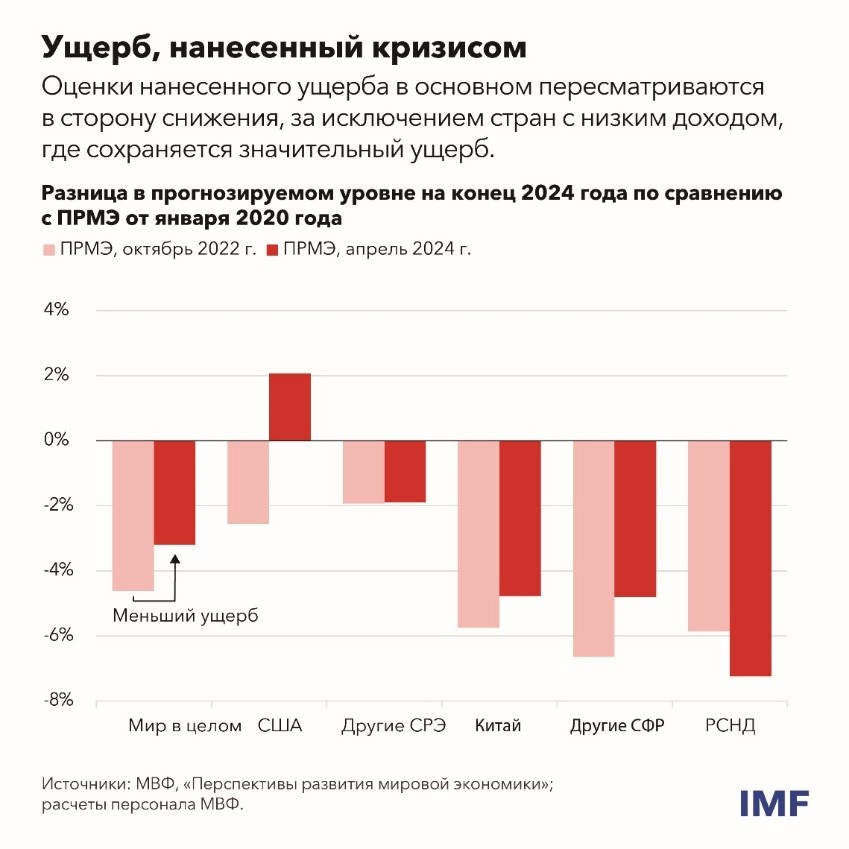

Мы также прогнозируем, что кризисы последних четырех лет нанесут меньший ущерб экономике, хотя оценки различаются в зависимости от страны. Рост экономики США уже превзошел существовавшую до пандемии тенденцию. Однако теперь мы прогнозируем более значительный ущерб для развивающихся стран с низким доходом, многие из которых все еще не оправились от последствий пандемии и кризиса стоимости жизни.

Устойчивый рост и быстрая дезинфляция говорят о благоприятном изменении ситуации с предложением, включая ослабление ценовых потрясений на рынке энергоносителей и заметном оживлении предложения рабочей силы благодаря значительному притоку иммигрантов во многие страны с развитой экономикой. Принятые меры денежно-кредитной политики способствовали закреплению инфляционных ожиданий, даже при том что передача ее воздействия, возможно, была ослаблена, поскольку большее распространение получили ипотечные кредиты с фиксированной процентной ставкой.

Несмотря на эти благоприятные изменения, сохраняются многочисленные проблемы, и необходимы решительные действия.

Сохранение инфляционных рисков

Приоритетной задачей должно по-прежнему быть снижение инфляции до целевого уровня. Несмотря на обнадеживающие тенденции, демонстрируемые инфляцией, мы еще не достигли желаемых результатов. Некоторую тревогу вызывает тот факт, что прогресс в достижении целевых показателей инфляции несколько замедлился с начала года. Это может быть временной задержкой, однако есть причины сохранять бдительность. Хорошие новости по поводу инфляции связаны в основном со снижением цен на энергоносители и инфляции цен на продовольствие. Последнему способствовало ослабление трений, связанных с цепочками поставок, а также снижение экспортных цен в Китае. Но цены на нефть в последнее время растут, отчасти за счет геополитической напряженности, а инфляция в сфере услуг остается стабильно высокой. Введение новых торговых ограничений на китайский экспорт также может подстегнуть инфляцию цен на товары.

Углубление экономических расхождений

За устойчивостью мировой экономики также скрываются резкие различия между странами.

Высокие показатели США в последнее время обусловлены устойчивым ростом производительности и занятости, а также высоким спросом в экономике, которая по-прежнему перегрета. Это требует от Федеральной резервной системы осторожного и постепенного подхода к смягчению политики. Особую озабоченность вызывает курс налогово-бюджетной политики, не соответствующий цели обеспечения долгосрочной устойчивости бюджета. Это повышает краткосрочные риски для процесса снижения темпов инфляции, а также долгосрочные бюджетные риски и риски для финансовой стабильности в мировой экономике. Чем-то придется пожертвовать.

Рост в еврозоне восстановится, но с очень низких уровней, поскольку предыдущие потрясения и жесткая денежно-кредитная политика оказывают давление на активность. Продолжающийся быстрый рост заработной платы и устойчивая инфляция в сфере услуг могут задержать процесс возвращения инфляции к целевому уровню. Однако, в отличие от США, пока наблюдается мало признаков перегрева экономики, и Европейскому центральному банку необходимо будет осторожно корректировать свой переход к смягчению денежно-кредитной политики, чтобы избежать установления инфляции ниже целевого показателя. Хотя рынки труда представляются сильными, эта прочность может оказаться иллюзорной, если европейские компании накапливают трудовые ресурсы в ожидании подъема экономической активности, которого не произойдет.

На экономику Китая по-прежнему влияет спад в секторе недвижимости. Подъемы и спады в кредитной сфере никогда не самоустраняются быстро, и этот случай не является исключением. Внутренний спрос останется низким, если с помощью решительных мер не будут устранены его первопричины. В условиях пониженного внутреннего спроса вполне может повыситься внешний профицит. Существует риск, что это приведет к еще большему обострению торговых споров в уже достаточно напряженных геополитических условиях.

Многие другие крупные страны с формирующимся рынком демонстрируют значительные результаты, иногда извлекая пользу из изменения конфигурации глобальных цепочек поставок и усиления торговых споров между Китаем и США. Влияние этих стран на мировую экономику увеличивается.

Курс политики

В дальнейшем директивным органам следует уделять первоочередное внимание мерам, способствующим сохранению или даже повышению устойчивости мировой экономики.

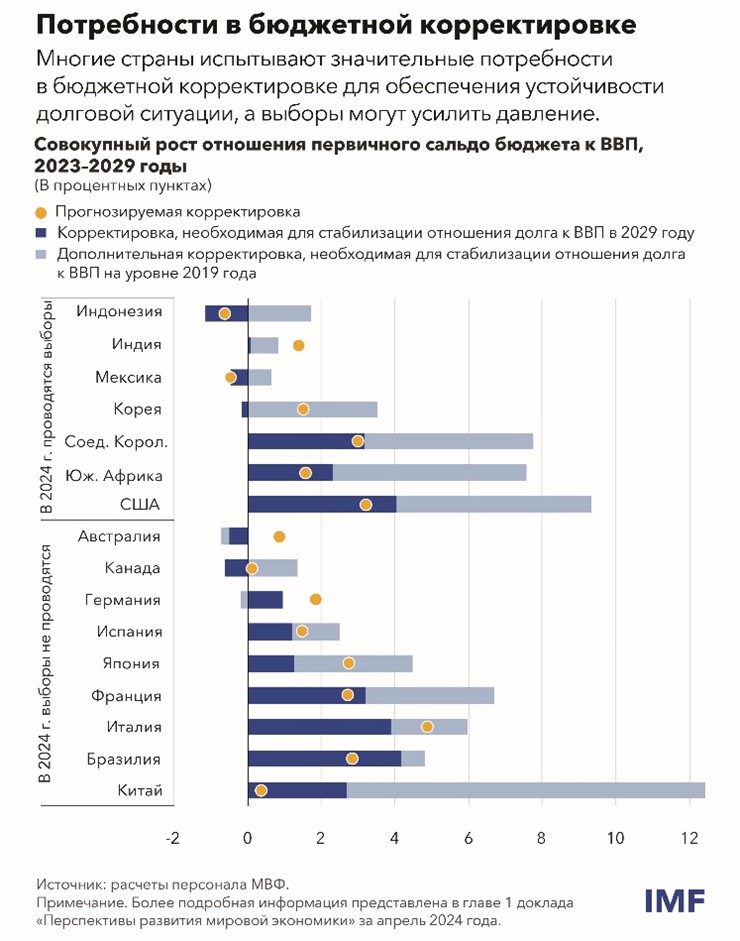

Первой приоритетной задачей является восстановление бюджетных резервов. Несмотря на снижение инфляции, реальные процентные ставки остаются высокими, а динамика суверенного долга становится менее благоприятной. Обоснованная бюджетная консолидация может способствовать снижению стоимости финансирования, повышению бюджетных возможностей и финансовой стабильности. К сожалению, бюджетные планы пока неудовлетворительны и могут еще больше ухудшиться с учетом того, что этот год является рекордным по числу предстоящих выборов.

Бюджетная консолидация не бывает простой задачей, но лучше не ждать, пока рынки продиктуют свои условия. Правильный подход заключается в том, чтобы начать ее сейчас постепенным и заслуживающим доверия образом. Когда инфляцию удастся взять под контроль, заслуживающая доверия многолетняя консолидация поможет создать условия для дальнейшего смягчения денежно-кредитной политики. Успешное проведение бюджетной консолидации и смягчения денежно-кредитной политики в США в 1993 году представляется примером, которому можно следовать.

Вторая приоритетная задача — обратить вспять ухудшение среднесрочных перспектив экономического роста. Предыдущее замедление роста было отчасти вызвано увеличением нерационального распределения капитала и трудовых ресурсов между секторами и странами. Содействие более быстрому и эффективному распределению ресурсов может способствовать повышению экономического роста. Структурные реформы, направленные на стимулирование внутренних и прямых иностранных инвестиций, а также на усиление мобилизации внутренних ресурсов, помогут странам с низким доходом снизить стоимость заимствований и сократить потребности в финансировании. Эти страны также должны повысить качество человеческого капитала их многочисленного молодого населения, особенно на фоне быстрого старения населения в остальном мире.

Искусственный интеллект также дает надежду на повышение производительности. Это представляется возможным, однако на рынке труда и финансовом рынке велика вероятность серьезных сбоев. Для повсеместного использования потенциала ИИ от стран потребуется усовершенствовать свою цифровую инфраструктуру, инвестировать средства в человеческий капитал и согласовать глобальные правила игры.

На среднесрочные перспективы экономического роста также неблагоприятно влияет усиление геоэкономической фрагментации и резкий рост числа торговых ограничений и мер промышленной политики. В результате торговые связи уже претерпевают изменения, что может вызвать снижение эффективности. В конечном итоге это может привести к тому, что мировая экономика станет не более, а менее устойчивой. Однако в более широком плане ущерб наносится глобальному сотрудничеству. Еще не поздно обратить этот процесс вспять.

В-третьих, большим достижением последних нескольких лет стало укрепление основ денежно-кредитной, налогово-бюджетной и финансовой политики, особенно в странах с формирующимся рынком. Это помогло сделать мировую финансовую систему более устойчивой и избежать долговременной новой волны инфляции. Крайне важно сохранить эти улучшения в будущем. Это включает защиту с трудом достигнутой независимости центральных банков.

Наконец, для перехода к «зеленой» экономике требуются крупные инвестиции. Сокращение выбросов совместимо с экономическим ростом, и в последние десятилетия интенсивность выбросов, связанных с экономической активностью, значительно снизилась. Тем не менее уровень выбросов продолжает повышаться. Многое еще необходимо сделать и сделать быстро. В странах с развитой экономикой и Китае масштабы «зеленых» инвестиций растут значительными темпами. Наибольшие усилия сейчас должны приложить другие страны с формирующимся рынком и развивающиеся страны, которые должны значительно ускорить рост «зеленых» инвестиций и сократить инвестиции в ископаемое топливо. Для этого потребуется передача технологий другими странами с развитой экономикой и Китаем, а также значительный объем частного и государственного финансирования.

Для достижения прогресса по этим и многим другим вопросам важнейшее значение по-прежнему имеют многосторонние механизмы и сотрудничество.