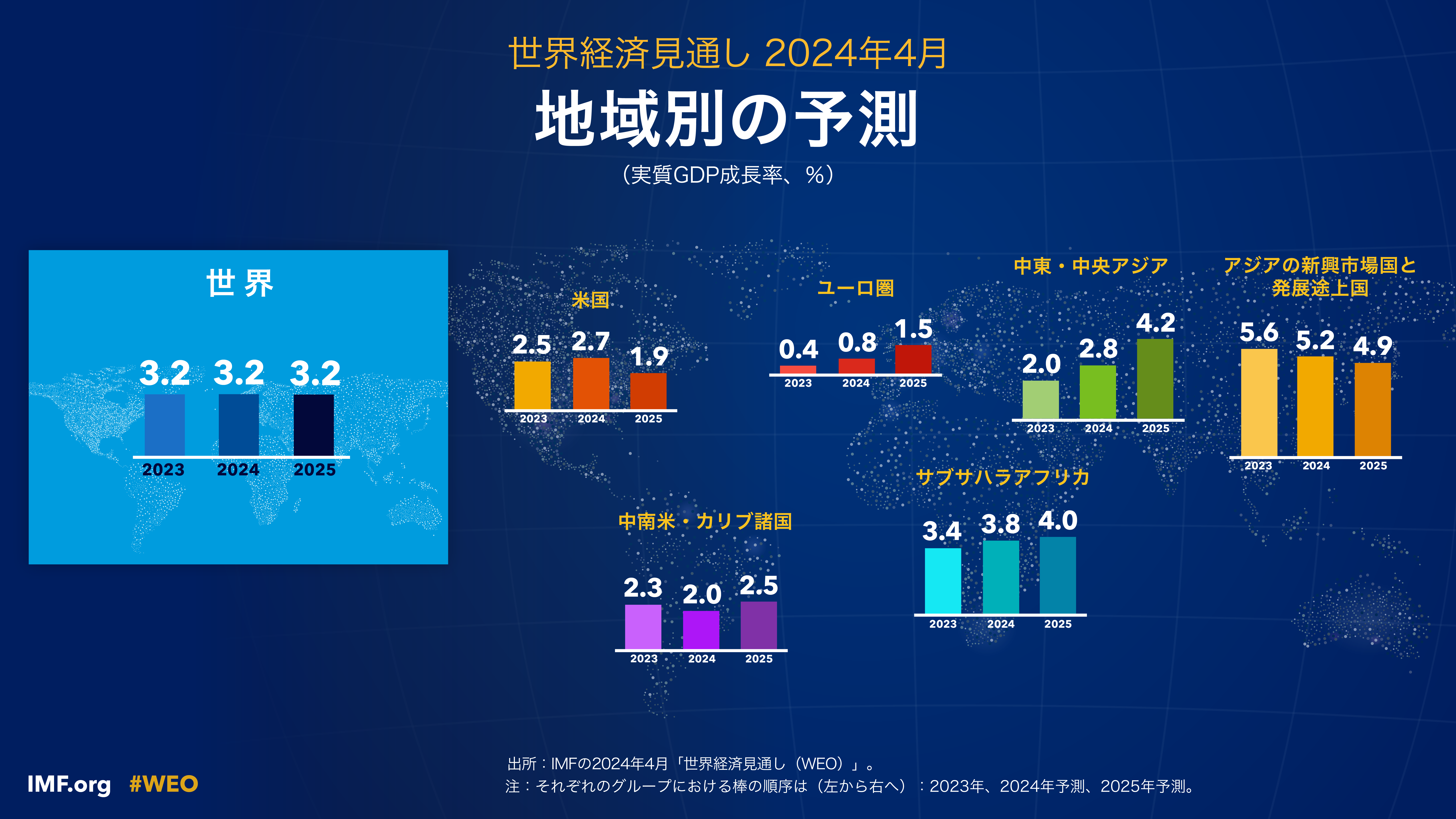

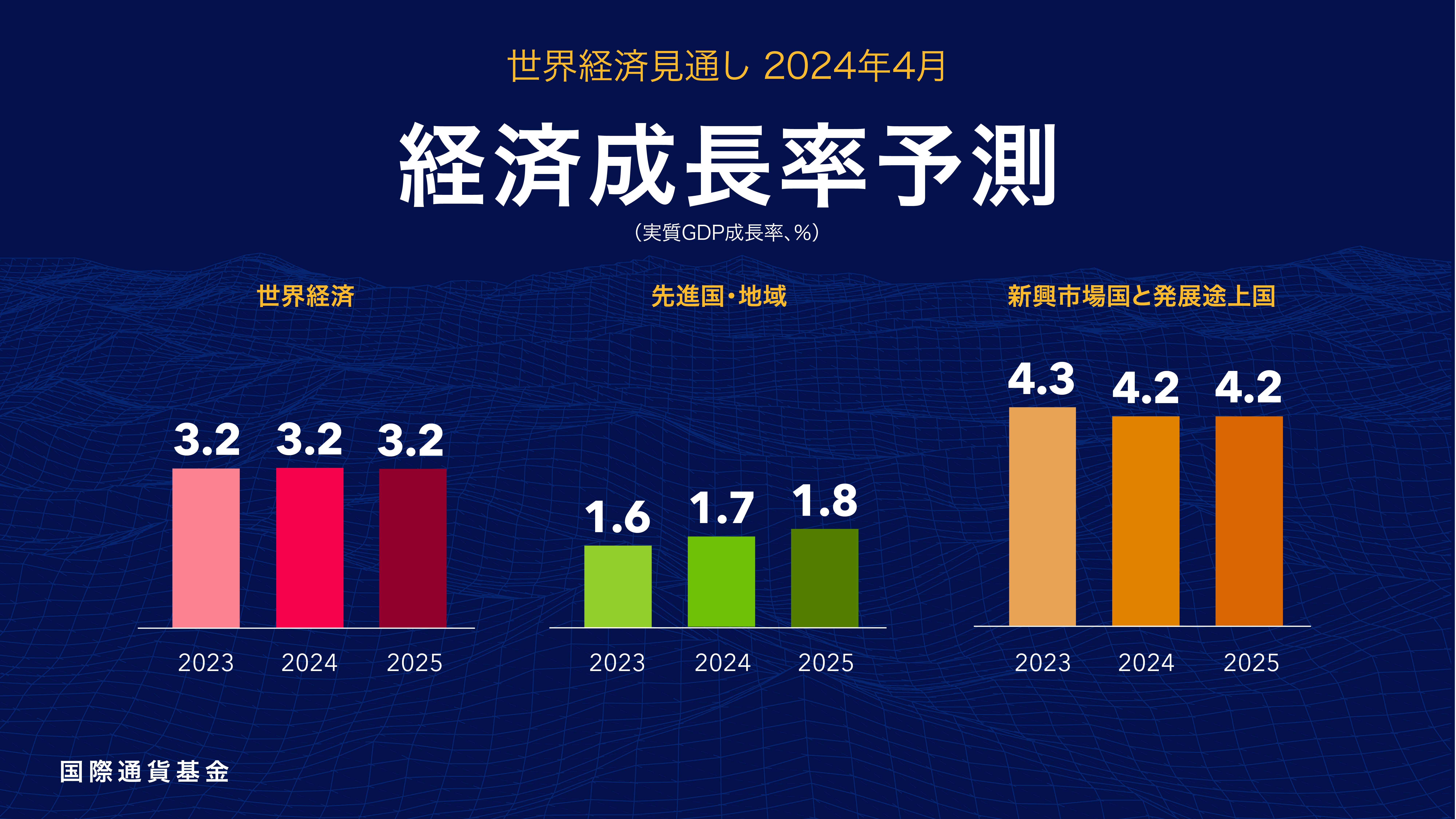

世界経済は着実に回復しているが、ペースは遅く、地域によってまちまちである

各中央銀行が物価の安定を取り戻すために大幅に利上げしてきたにもかかわらず、世界経済は予想外にレジリエンスを示してきた。第2章は、住宅ローン市場と住宅市場が、パンデミック前の10年間続いた低金利環境から変わったことが、利上げの短期的影響を和らげる要因となったことを説明する。第3章は中期見通しに焦点を当て、一人当たりGDPの伸びが鈍化する主な要因として、構造的な制約が根強く残っていることから資本と労働力が生産的な企業へ流れることができない点を挙げる。第4章は、中国やその他の主要な新興市場国の成長見通しが弱いことが、貿易相手国の見通しに影響することを指摘する。

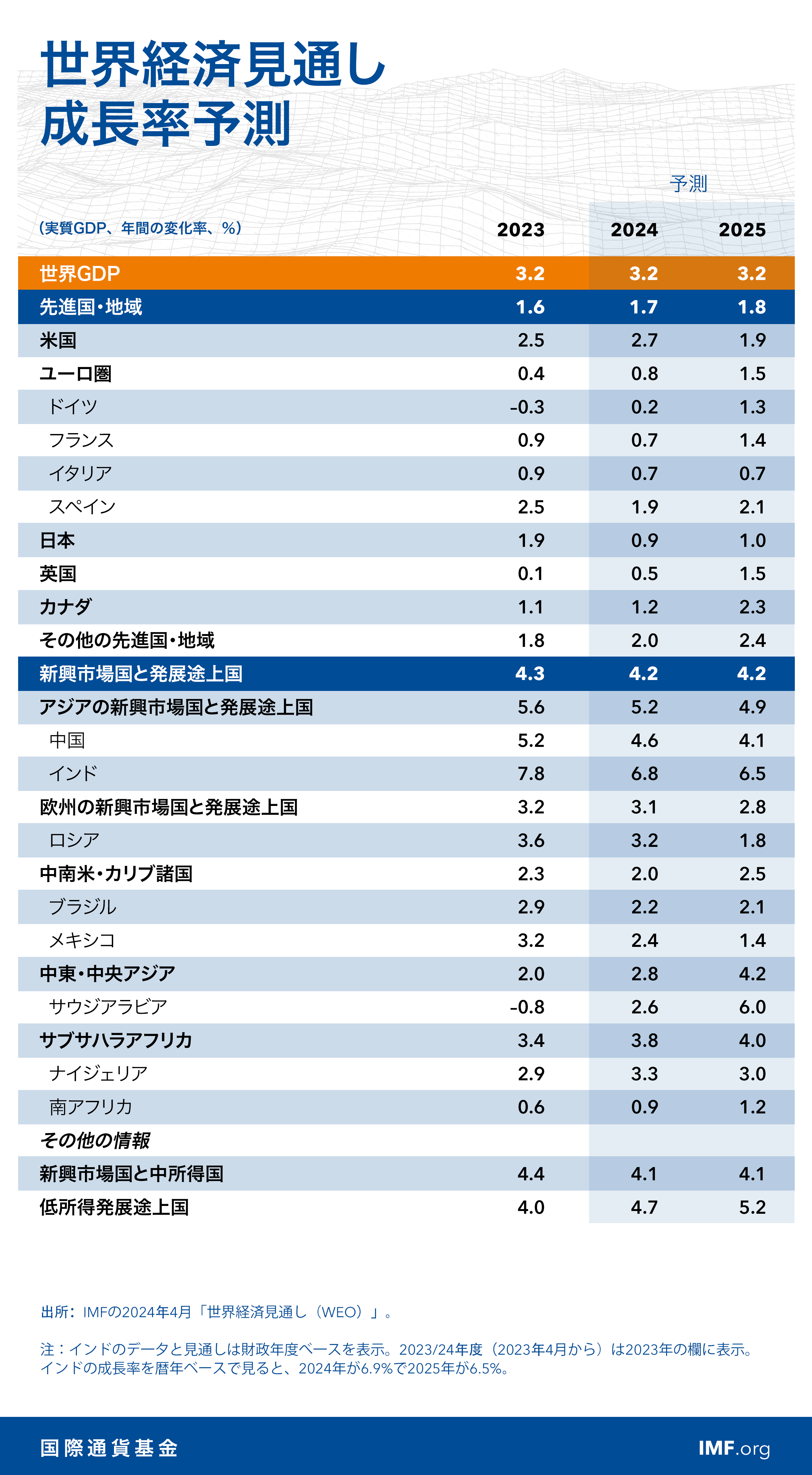

第1章 世界経済の見通しと政策

経済活動は、世界的にディスインフレが見られた2022ー23年を通して、予想外に底堅かった。スタグフレーションや世界的な景気後退に関する警告に反して、世界のインフレ率が2022年のピークから和らぐ中で安定的に伸びた。ただ、経済成長のペースは歴史的水準と比べて低いほか、低中所得国では、より高い生活水準へ追いつくペースが鈍化しており、世界経済の格差が根強いことを示唆する。多くの国でインフレ圧力が当初予測よりも速く和らぐ中、世界経済見通しのリスクは昨年と比べ、概ねバランスが取れている。金融政策当局は、インフレがスムーズに落ち着くようにしなければならない。財政政策は、予算的柔軟性や優先的投資に充てる余裕を作るため、また、債務の持続可能性を確保するため、財政再建に改めて注力する必要がある。成長をパンデミック前の時代の高い平均水準へ押し上げ、高い所得水準への収斂を加速するためには、供給サイドを強化する改革を加速させることが不可欠である。地経学的分断化および気候変動のコストとリスクを抑え、グリーンエネルギーへの移行を加速し、債務再編を促進するには多国間協力が不可欠である。

第2章 金利高の敗者: 住宅市場を通して金融政策の効果を追跡する

金利高の影響を厳しく受けている者とそうでない者がいるのはなぜだろうか。第2章は、住宅ローン市場と住宅市場の動向を基に、金融政策の効果を国別、時期別に調査した。金融政策は以下の地域でより大きく影響する。(1)固定金利の住宅ローンが一般的でない(2)住宅購入者がよりレバレッジを効かせている(3)家計債務が高い(4)住宅の供給が制約されている(5)住宅価格が過大評価されている。こうした要素は国によって大きく異なるため、金融政策の効果が大きい国もあればそうでない国もある。さらに、最近の住宅ローン市場や住宅市場の変化により、いくつかの国ではこれまで、政策金利上昇の打撃が抑えられてきた可能性がある。ただ固定金利の住宅ローンの固定期間が短い地域では、特に家計が多額の債務を抱えている場合、家計が依然として金融政策の打撃を感じる可能性があるリスクを重要視しなければならない。

第3章 世界経済の中期的成長の鈍化 流れを変えるには

世界経済を押し上げる原動力は弱まりつつあり、中期的な見通しに疑念が生じている。第3章では、成長が弱含む要因を掘り下げ、全要素生産性が著しく、かつ広範に鈍化していることを主な要因として特定した。全要素生産性の鈍化は、セクター内の企業間で資本と労働力がますます誤配分されていることが一因である。そして人口動態の圧力と民間資本形成の低迷が、成長を一段と鈍化させた。政策措置や技術の進歩がなければ、中期的な成長率はパンデミック前の水準を大きく下回ると予測される。成長を押し上げるためには、生産的な企業への資源配分を改善し、労働参加を促進し、生産性向上のために人工知能を活用するための改革が至急必要である。高水準の公的債務と地経学的な分断が将来の成長に与えうる制約を踏まえると、これらの問題への対処が極めて重要である。

第4章 立場入れ替え G20新興市場国からの波及効果がかなりのものに

G20の新興市場国は世界のGDPのほぼ3分の1、世界貿易の約4分の1を占めており、これらの国々に端を発するショックの波及は、世界経済に重要な影響を及ぼす可能性がある。第4章では、2000年以降、中国を中心としたG20新興市場国のショックの波及が増大し、その規模が先進国のショックに匹敵するようになっていることを示す。貿易、特にグローバル・バリュー・チェーンを通じた貿易は、重要な伝播経路である。ショックの波及は、他国の企業やセクター間で経済活動の再配分を引き起こす。今後、G20の新興市場国の成長が加速する可能性が高く(中国を除いた場合も)、中期的に世界経済の成長を支え、他国にも波及効果を及ぼす可能性がある。影響を受ける国の政策当局者は、G20の新興市場国によるより大きなショックの可能性を管理するために、十分なバッファーを維持し、政策枠組みを強化すべきである。