Les taux d’intérêt mondiaux ont fortement fluctué ces derniers mois, en particulier les taux à long terme des obligations souveraines. Les rendements des bons du Trésor à 10 ans des États-Unis sont repartis à la hausse alors qu’ils avaient chuté après avoir atteint 5 % en octobre, leur plus haut niveau en 16 ans. Dans d’autres pays avancés, les variations des taux d’intérêt sont tout aussi spectaculaires.

Les pays émergents, en revanche, ont connu des mouvements beaucoup plus modestes. Dans la dernière édition de notre Rapport sur la stabilité financière dans le monde, nous adoptons une perspective de plus long terme : au cours du cycle actuel de durcissement de la politique monétaire, dans les pays émergents d’Amérique latine et d’Asie, les rendements obligataires à 10 ans ont vu leur sensibilité moyenne aux taux d’intérêt américains baisser de deux tiers et de deux cinquièmes, respectivement, par rapport à l’épisode de panique de 2013 qui avait suivi l’annonce de la Réserve fédérale américaine sur l’abandon de sa politique monétaire accommodante (« taper tantrum »).

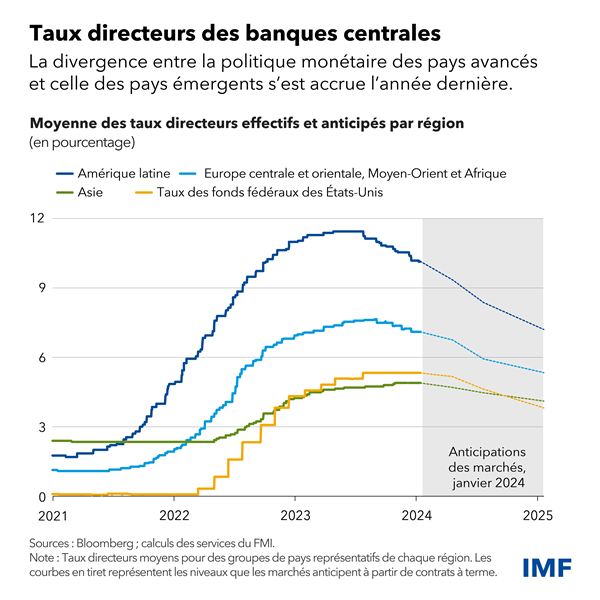

S’il est vrai que la divergence observée depuis deux ans entre la politique monétaire des banques centrales des pays avancés et celle que mènent les banques centrales des pays émergents explique en partie cette moindre sensibilité, il n’en reste pas moins que celle-ci remet en question les analyses économiques selon lesquelles les taux d’intérêt des pays avancés entraîneraient des effets de contagion sur les pays émergents. Plus précisément, les principaux pays émergents, en particulier en Asie, se sont révélés davantage à l’abri de la volatilité des taux d’intérêt mondiaux que les tendances passées n’auraient pu le laisser croire.

Les principaux pays émergents donnent d’autres signes de résilience dans la période de volatilité actuelle. Les fluctuations des taux de change, des cours des actions et des écarts de rendement sur les obligations souveraines ont été modérées. Ce qui est encore plus remarquable, c’est que les investisseurs étrangers ne se sont pas retirés de ces marchés obligataires émergents, à la différence de ce qui s’était produit par le passé, lorsque de fortes hausses de la volatilité des taux d’intérêt mondiaux avaient été suivies de grands mouvements de sortie de capitaux, y compris tout récemment, en 2022.

Cette résilience n’est pas le fruit du hasard. De nombreux pays émergents ont passé des années à améliorer les cadres de leur politique économique pour atténuer les pressions extérieures. Au cours des deux dernières décennies, ils ont augmenté leurs réserves de devises. De nombreux pays ont affiné leurs régimes de change et se sont dirigés vers des taux de change flexibles. Dans bien des cas, de considérables fluctuations des taux de change ont permis de préserver la stabilité macroéconomique. Par ailleurs, la structure de la dette publique a gagné en résilience, et les épargnants et investisseurs locaux ont accordé davantage de confiance aux actifs libellés en monnaie nationale, ce qui a permis à ces pays de moins dépendre de capitaux étrangers.

Sans doute plus déterminant encore, les principaux pays émergents ont renforcé l’indépendance de leurs banques centrales et amélioré les cadres de leur politique économique, ce qui leur a permis de progressivement gagner en crédibilité — des mesures conformes aux recommandations du FMI. De plus, nous sommes d’avis que les banques centrales de ces pays sont devenues encore plus crédibles depuis le début de la pandémie, en restreignant à temps l’orientation de leur politique monétaire, grâce à quoi elles ont pu rapprocher l’inflation de sa cible.

Dans la période qui a suivi la pandémie, de nombreuses banques centrales de pays émergents ont relevé leurs taux d’intérêt directeurs plus tôt et davantage (780 points de base en moyenne) que celles des pays avancés (400 points de base). Dans les pays émergents ayant relevé leurs taux, ces écarts d’intérêt plus importants ont permis la constitution d’amortisseurs qui les ont prémunis contre les pressions extérieures. En outre, la hausse des cours des produits de base pendant la pandémie a conforté la position extérieure des pays émergents producteurs.

Par ailleurs, les conditions financières plutôt favorables se sont maintenues au cours du cycle actuel de durcissement monétaire au niveau mondial, en particulier l’année dernière. La situation était bien différente lors des précédents épisodes de relèvement des taux dans les pays avancés, qui s’étaient accompagnés d’un durcissement beaucoup plus marqué des conditions financières au niveau mondial.

Perspectives

Bien que la mise en œuvre de politiques volontaristes et la constitution de réserves au fil des années aient porté leurs fruits, les décideurs des principaux pays émergents doivent rester vigilants sur la « dernière ligne droite » de la désinflation et affronter l’amplification de la fragmentation économique et financière. Trois difficultés ressortent en particulier :

- Les écarts de taux d’intérêt se comblent à mesure que les investisseurs anticipent que certains pays émergents baisseront leurs taux plus vite que les pays avancés, ce qui risque d’entraîner une fuite des capitaux des actifs des pays émergents vers ceux des pays avancés ;

- Le resserrement quantitatif à l’œuvre dans les principaux pays avancés continue de retirer des liquidités des marchés financiers, ce qui risque de réduire encore davantage les flux de capitaux à destination des pays émergents ;

- Les taux d’intérêt mondiaux restent volatils, dans la mesure où les investisseurs prêtent davantage attention aux surprises que peuvent réserver les données économiques, réagissant en cela à l’attitude des banques centrales, qui règlent de plus en plus leur conduite sur l’examen de ces mêmes données. Le danger pour les pays émergents est que les marchés anticipent d’importantes baisses de taux par les banques centrales des pays avancés cette année. Si de telles prévisions se révélaient erronées, les investisseurs pourraient à nouveau anticiper une hausse durable des taux d’intérêt, ce qui pèserait sur le prix des actifs risqués comme les actions et les obligations des pays émergents.

Le ralentissement de l’activité économique dans les pays émergents (voir les projections de la dernière Mise à jour des Perspectives de l’économie mondiale) passe non seulement par le canal habituel des échanges commerciaux, mais aussi par un canal financier. C’est particulièrement vrai actuellement, alors que les emprunteurs sont de plus en plus nombreux dans le monde à faire défaut sur leurs prêts, ce qui affaiblit les bilans des banques. Les pertes sur prêts des banques des pays émergents sont sensibles à la faiblesse de la croissance économique, comme nous l’avons montré dans un chapitre de l’édition d’octobre du Rapport sur la stabilité financière dans le monde.

Les pays préémergents (pays en développement dont les marchés financiers sont de taille modeste, mais dans lesquels il est possible d’investir) et les pays à faible revenu rencontrent davantage de difficultés, au premier rang desquelles le manque de financements extérieurs. Dans les faits, les coûts de l’emprunt sont encore trop élevés pour que ces pays puissent obtenir de nouveaux financements ou se tourner vers des investisseurs étrangers pour refinancer leur dette existante.

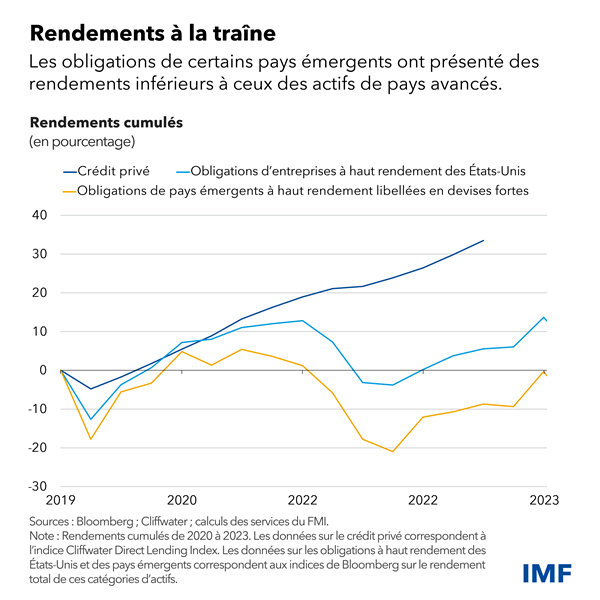

Le niveau élevé des coûts de financement tient aux risques inhérents aux actifs en provenance de pays émergents. En effet, dans le contexte actuel marqué par des taux élevés, les rendements en dollars de ces actifs sont inférieurs à ceux qu’offrent des actifs similaires en provenance de pays avancés. Ainsi, du côté des pays émetteurs émergents, les obligations à rendement élevé, soit les moins bien notées, ont apporté environ 0 % en termes nets à leurs détenteurs au cours des quatre dernières années, tandis que le rendement des obligations à haut risque émises par les États-Unis était de 10 %. Quant aux prêts du crédit dit « privé », accordés par des établissements non bancaires à des sociétés américaines à faibles notes de crédit, ils ont rapporté encore plus. Ces considérables écarts de rendement pourraient mal augurer des perspectives de financement extérieur des pays émergents, dans la mesure où les investisseurs étrangers habilités par leurs clients à acheter de multiples catégories d’actifs peuvent trouver des placements plus lucratifs dans les pays avancés.

Si ces difficultés doivent retenir toute l’attention des décideurs des pays émergents et préémergents, ceux-ci peuvent aussi se prévaloir d’un grand nombre de possibilités. Les pays émergents connaissent encore des perspectives de croissance nettement supérieures à celles des pays avancés, les mouvements de capitaux à destination des marchés des actions et des obligations restent soutenus, et les cadres de politique économique s’améliorent dans de nombreux pays. Par conséquent, la résilience des principaux pays émergents, si importante pour les investisseurs du monde entier depuis la pandémie, est susceptible de se maintenir.

Vigilance des pouvoirs publics

Les pays émergents, dont la politique économique a gagné en crédibilité, doivent poursuivre sur cette lancée et faire preuve de vigilance. Leurs banques centrales, face à la forte volatilité des taux d’intérêt mondiaux, doivent poursuivre leur engagement en faveur du ciblage de l’inflation, tout en se fondant sur des données économiques pour définir leurs objectifs en la matière.

Pour que la politique monétaire reste au service de la stabilité des prix, il faut également que les décideurs recourent aux nombreux outils macroéconomiques à leur disposition pour contrer les pressions extérieures ; à cet égard, le cadre stratégique intégré du FMI fournit des recommandations en matière d’interventions monétaires et de mesures macroprudentielles.

Les pays préémergents et les pays à faible revenu gagneraient à renforcer la coopération avec leurs créanciers, y compris au niveau multilatéral, et à reconstituer leurs réserves financières afin de pouvoir à nouveau accéder à des capitaux. Dans l’ensemble, les pays dotés de plans budgétaires à moyen terme et de cadres de politique monétaire crédibles seront mieux à même de traverser des périodes de volatilité des taux d’intérêt au niveau mondial.