لا يزال التعافي العالمي بطيئا، مع تزايد التباعد بين المسارات الإقليمية وضآلة هامش الخطأ في السياسات

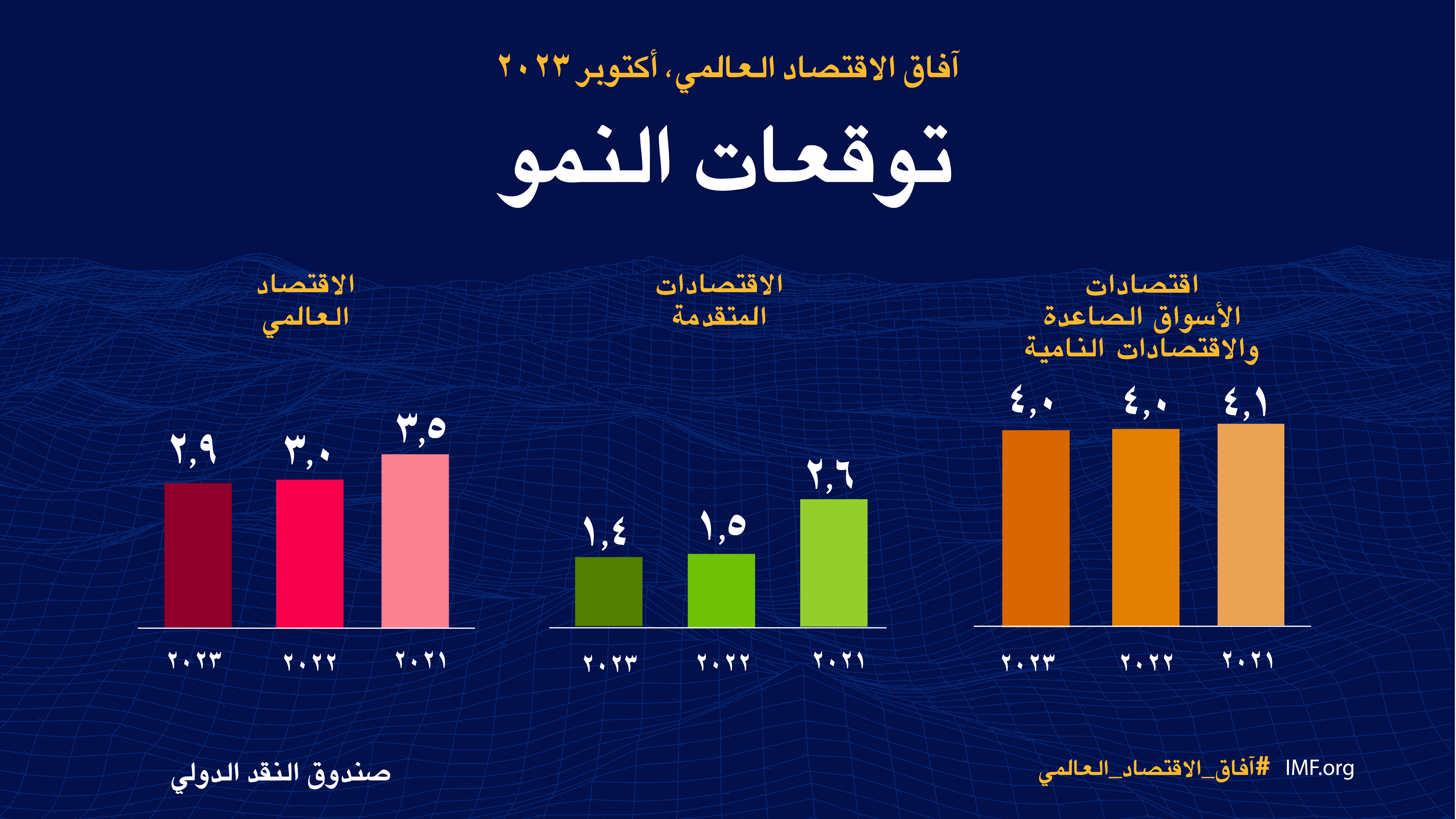

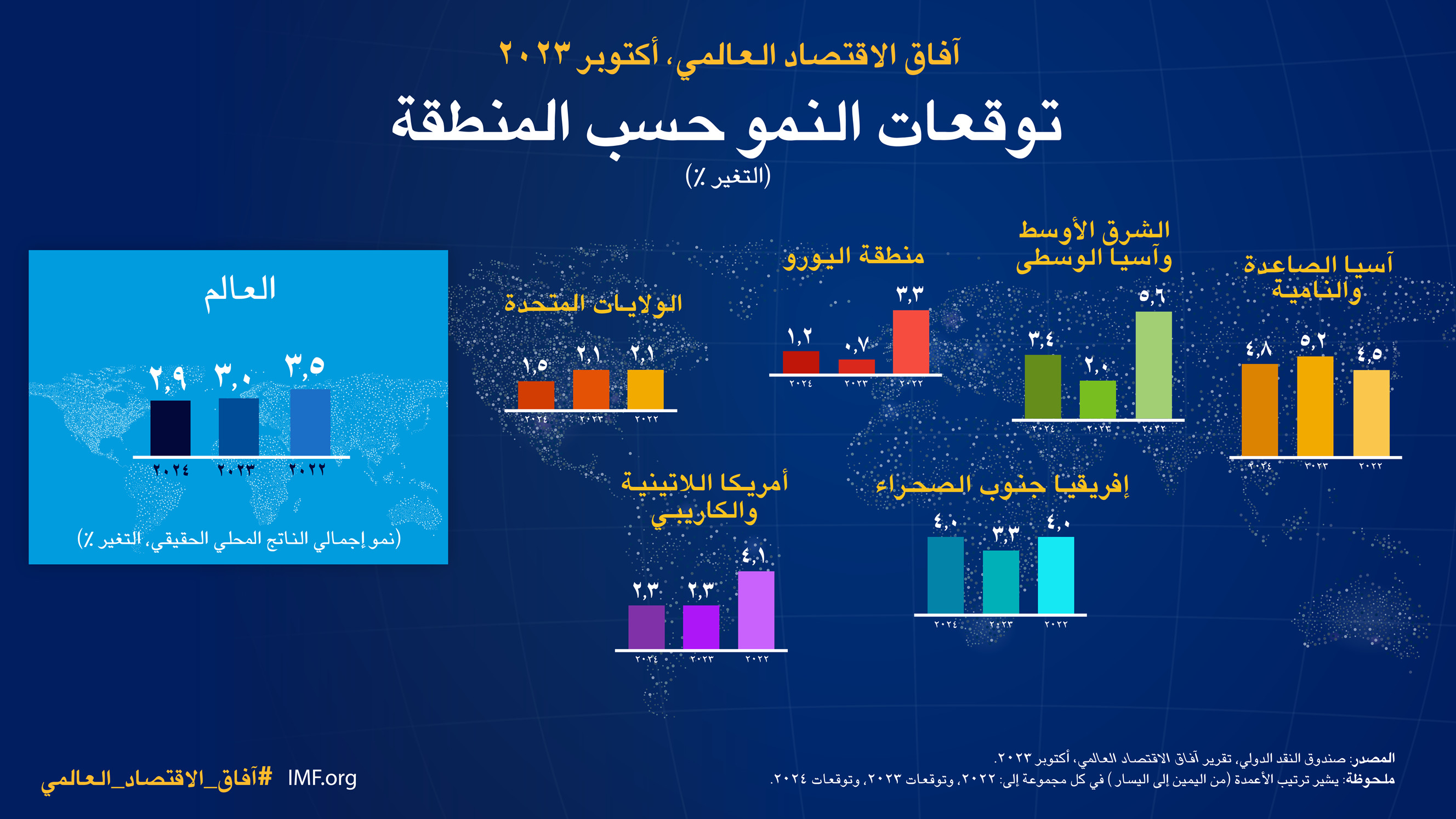

حسب تنبؤات السيناريو الأساسي، يتباطأ النمو العالمي من 3,5% في عام 2022 إلى 3,0% في عام 2023 ثم 2,9% في عام 2024، مسجلا تراجعا ملحوظا عن المتوسط التاريخي (2000 - 2019) البالغ 3,8%. ومن المتوقع تباطؤ النمو في الاقتصادات المتقدمة من 2,6% في عام 2022 إلى 1,5% في عام 2023 ثم 1,4% في عام 2024 مع بدء ظهور بوادر التأثير الموجع لتشديد السياسات. ويُتوقع أن تسجل اقتصادات الأسواق الصاعدة والاقتصادات النامية انخفاضا محدودا في معدلات النمو من 4,1% في عام 2022 إلى 4,0% في عامي 2023 و 2024 نتيجة استفحال أزمة القطاع العقاري في الصين. وتشير التنبؤات إلى تراجع مطرد في التضخم العالمي من 8,7% في عام 2022 إلى 6,9% في عام 2023 و5,8% في عام 2024 بفضل السياسات النقدية المشددة، مدعومة بتراجع الأسعار الدولية للسلع الأولية مقارنة بالعام الماضي. وقد ثبت أن التضخم الأساسي أكثر جمودا عموما مقارنة بالتضخم الكلي، ويُتوقع انخفاضه بوتيرة أكثر تدرجا.

وخلال المنعطف الراهن، تشكل إجراءات وأطر السياسة النقدية عاملا بالغ الأهمية في سبيل الحفاظ على ركيزة التوقعات التضخمية. ويوثق الفصل الثاني أحدث اتجاهات التوقعات التضخمية على على المدى القريب والمتوسط وعبر مختلف الوحدات الاقتصادية. ويؤكد أهمية الدور التكميلي لأطر السياسات النقدية، بما في ذلك استراتيجيات التواصل، في المساعدة في خفض معدل التضخم بتكلفة أقل على الناتج من خلال إدارة التوقعات التضخمية للوحدات الاقتصادية. ومع تزايد المخاوف بشأن التشرذم الجغرافي-الاقتصادي، يتضمن الفصل الثالث تقييما لتأثير اضطرابات التجارة العالمية في السلع الأولية على أسعار السلع الأولية، والنشاط الاقتصادي، والتحول إلى الطاقة الخضراء.

الفصل الأول : الآفاق والسياسات العالمية

تشكل آفاق النمو المتباعدة عبر مختلف مناطق العالم تحديا أمام العودة إلى اتجاهات الناتج في فترة ما قبل الجائحة. ورغم بوادر الصلابة في أوائل عام 2023، يُتوقع تراجع النشاط الاقتصادي مستقبلا بسبب تشديد السياسات الهادف إلى خفض التضخم. وباتت المخاطر المحيطة بالآفاق أكثر توازنا مقارنة بمطلع العام بفضل التحرك الحاسم من جانب السلطات في سويسرا والولايات المتحدة لاحتواء الاضطرابات المالية، لكنها لا تزال تميل إلى جانب التطورات السلبية، مما لا يترك سوى هامش ضئيل لأخطاء السياسات. وينبغي أن تلتزم السياسة النقدية بمسارها الحالي للوصول إلى مستويات التضخم المستهدفة، بينما يتعين ضبط أوضاع المالية العامة لمعالجة الارتفاع الحاد في مستويات الدين. وتعد الإصلاحات الهيكلية عنصرا حيويا لانتعاش آفاق النمو على المدى المتوسط في ظل ضيق حيز السياسات المتاح. وسيتعين تعزيز الأطر متعددة الأطراف ومساندة محافل التعاون الدولي القائمة على القواعد من أجل التعجيل بالتحول الأخضر، وزيادة الصلابة في مواجهة الصدمات المناخية، وتعزيز الأمن الغذائي لملايين البشر.

الفصل الثاني : إدارة التوقعات: التضخم والسياسة النقدية

في عام 2022، بلغ التضخم حول العالم أعلى مستوياته على الإطلاق على مدار عدة عقود. ورغم انخفاض التضخم الكلي منذ ذلك الحين، اتضح أن مقاييس التضخم الأساسي أكثر جمودا. وقد تتولد عن تجربة ارتفاع التضخم خلال العامين الماضيين زيادة مزمنة في التوقعات التضخمية، مما يؤدي إلى عرقلة مسار البنوك المركزية نحو إعادة التضخم إلى مستوياته المستهدفة. ويعرض الفصل الثاني ملخصا لأحدث التوقعات التضخمية عبر مختلف الاقتصادات والوحدات الاقتصادية والآفاق الزمنية. وتكشف التحليلات التجريبية عن تزايد دور التوقعات التضخمية قريبة المدى في ديناميكية التضخم. وباستخدام منهج قائم على النماذج، يخلص هذا الفصل إلى أن صدمات العرض التضخمية تمتد لفترة مطولة، وأن السياسة النقدية تصبح أقل فعالية عندما تقوم التوقعات التضخمية على منظور ارتجاعي. غير أن تحسين أطر السياسة النقدية، بما في ذلك استراتيجيات التواصل، يمكن أن يساهم في تعزيز جودة المعلومات التي تقوم عليها توقعات الوحدات الاقتصادية ومن ثم إعادة التضخم إلى مستوياته المستهدفة بسرعة أكبر وبتكلفة أقل على الناتج، مما يشكل أداة مكملة للسياسات الدورية المعتادة.

الفصل الثالث : التشرذم وأسواق السلع الأولية: مواطن الضعف والمخاطر

أدى الغزو الروسي لأوكرانيا إلى تشرذم أسواق السلع الأولية الرئيسية، وقد تؤدي التوترات الجغرافية-السياسية إلى تفاقم الوضع. ويستعرض الفصل الثالث كيف يمكن لزيادة الاضطرابات في تجارة السلع الأولية أن تؤثر على أسعار السلع الأولية، والنشاط الاقتصادي، وتحول الطاقة. ويخلُص هذا الفصل إلى أربعة استنتاجات. أولا، السلع الأولية معرضة بصفة خاصة لمخاطر التشرذم بسبب تركز عمليات الإنتاج، وصعوبة إيجاد بدائل لاستهلاكها، ودورها الحيوي في التكنولوجيا. وثانيا، زيادة التشرذم قد تؤدي إلى تذبذبات كبيرة في أسعار السلع الأولية والمزيد من التقلبات. وثالثا، اضطرابات تجارة السلع الأولية قد تتفاوت آثارها إلى حد كبير عبر مختلف البلدان، وإن كانت الخسائر على مستوى العالم تبدو معتدلة نظرا لما يصاحبها من آثار موازنة في مختلف البلدان. وسيقع على كاهل البلدان منخفضة الدخل الجزء الأكبر من التكلفة الاقتصادية نتيجة اعتمادها الكبير على الواردات الزراعية. ورابعا، تشرذم أسواق الموارد المعدنية سيجعل تحول الطاقة أكثر تكلفة، مما سيؤدي إلى تراجع الاستثمار في مصادر الطاقة المتجددة والسيارات الكهربائية بواقع الثُلث بحلول عام 2030 حسب السيناريو التوضيحي. غير أن اتفاقات ممرات الشحن الخضراء يمكن أن تضمن تدفق الموارد المعدنية الحيوية عبر أنحاء العالم. ومن شأن الاتفاقات المماثلة حول السلع الغذائية الأساسية أن تحقق الاستقرار في الأسواق الزراعية. وستتيح مثل هذه الاتفاقات حماية الأهداف العالمية المعنية بتجنب آثار تغير المناخ وانعدام الأمن الغذائي.

مطبوعات

-

سبتمبر 2023

التقرير السنوي

- ملتزمون بالتعاون

-

مارس 2024

مجلة التمويل والتنمية

- علم الإقتصاد : كيف ينبغي أن يتغير

-

أبريل 2024

منطقة الشرق الأوسط وآسيا الوسطى

- أحدث إصدار