Мировая экономика продолжает медленно восстанавливаться после пандемии, вторжения России в Украину и кризиса стоимости жизни. Если оглянуться назад, то устойчивость экономики оказалась примечательной. Несмотря на вызванные войной сбои на рынках энергоносителей и продовольствия, а также беспрецедентное ужесточение денежно-кредитной политики в целях преодоления наиболее высокой за десятилетия инфляции, экономическая активность замедлилась, но неостановилась. Тем не менее рост остается медленным и неравномерным, арасхождения при этом увеличиваются.

Мировая экономика растет слабыми, а не стремительными темпами.

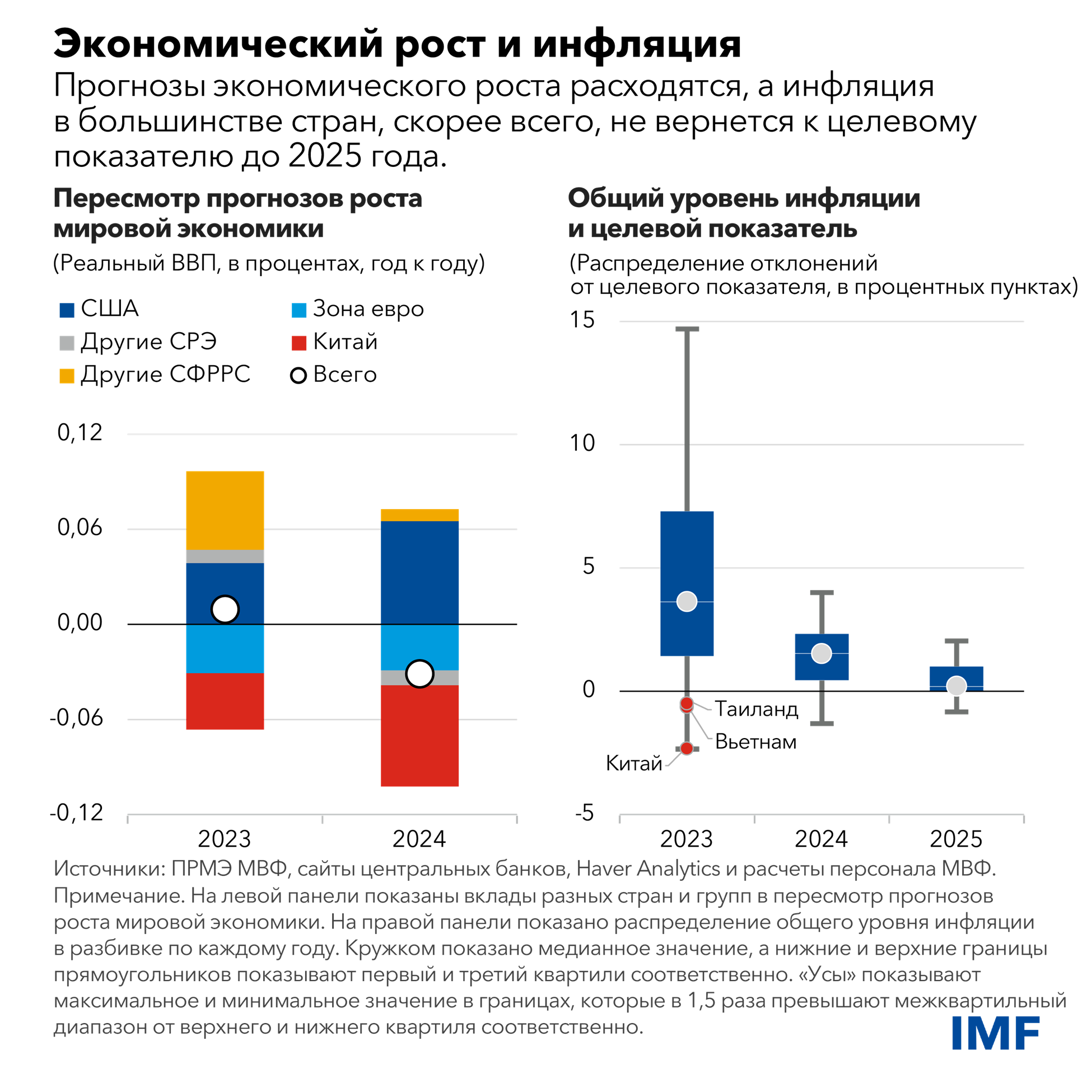

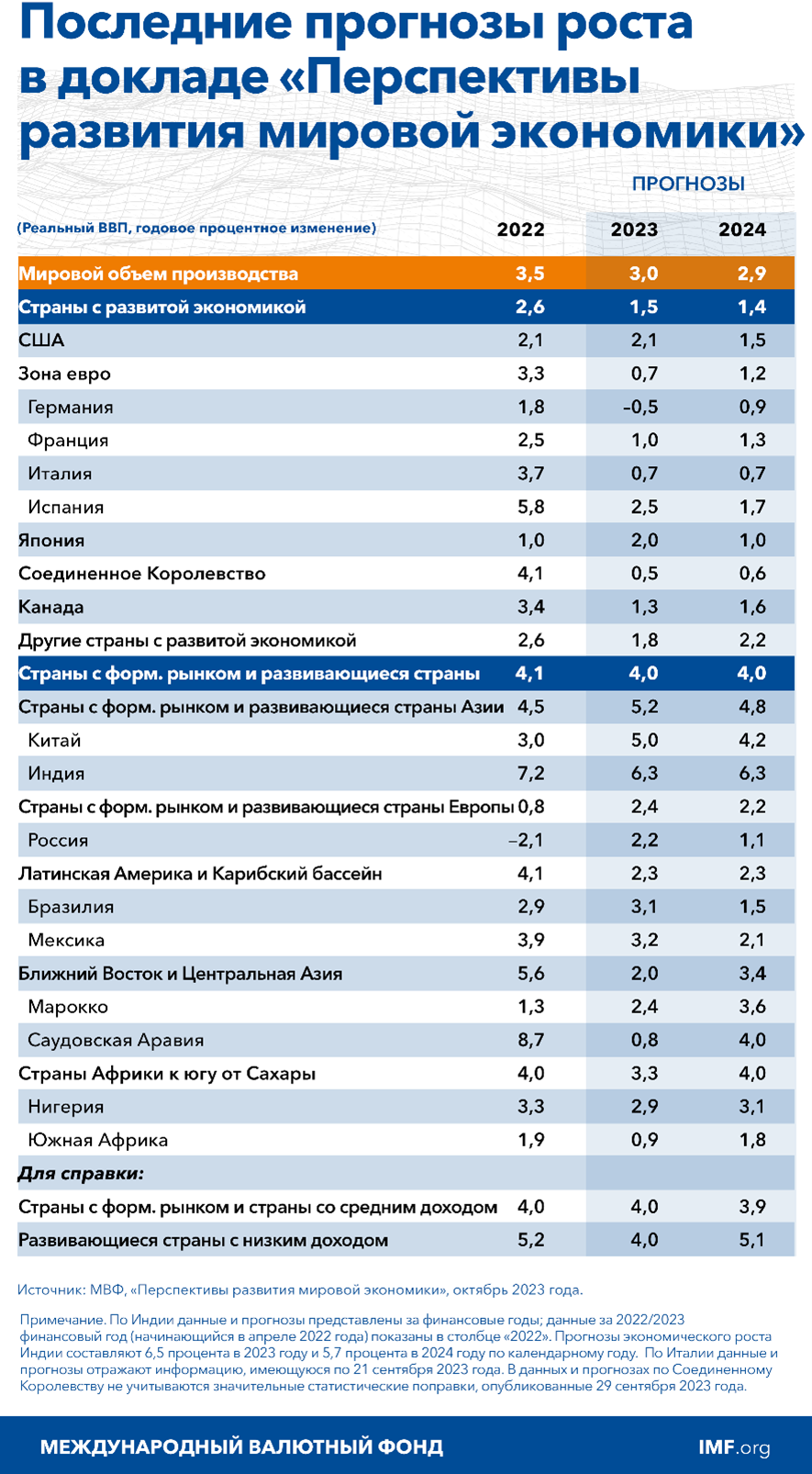

Согласно нашему последнему прогнозу, рост мировой экономики замедлится с 3,5 процента в 2022 году до 3 процентов в этом году и 2,9 процента в следующем году, что на 0,1 процентного пункта ниже июльских прогнозов на 2024 год. Этот показатель по-прежнему значительно ниже среднего за прошлые периоды.

Общий уровень инфляции продолжает снижаться с 9,2 процента в годовом выражении в 2022 году до 5,9 процента в этом году и 4,8 процента в 2024 году. Базовая инфляция, в которой не учитываются цены на продовольствие и энергоносители, согласно прогнозу, также снизится, хотя и более постепенно, до 4,5 процента в следующем году. Большинство стран, скорее всего, не смогут вернуть инфляцию к целевому показателю до 2025 года.

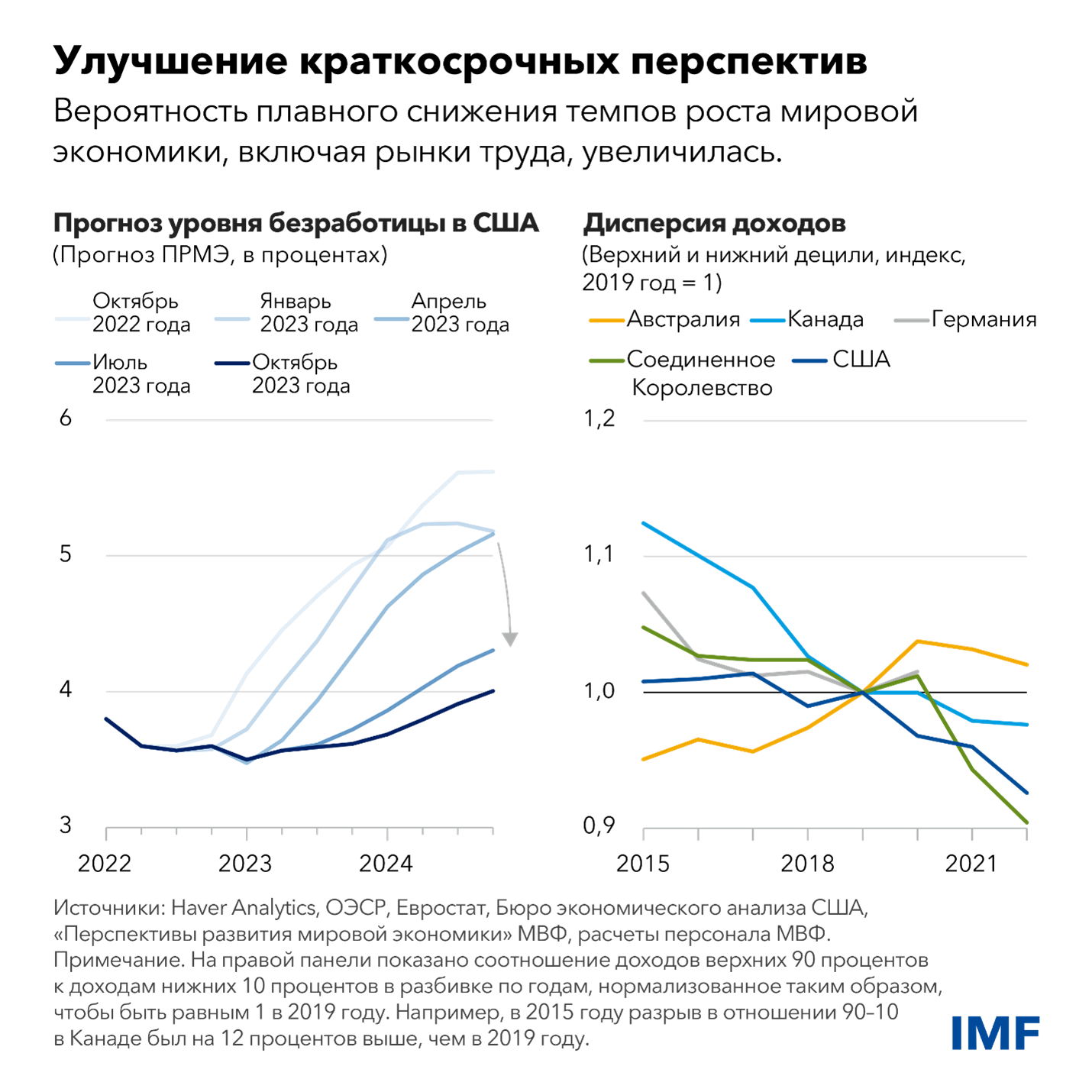

В итоге прогнозы все больше соответствуют сценарию плавного сокращения темпов роста, при котором инфляция снижается без значительного спада экономической активности, особенно в США, где мы прогнозируем крайне незначительное увеличение безработицы с 3,6 процента до 3,9 процента к 2025 году.

Однако появляются значимые расхождения, вследствие которых экономическая активность в некоторых регионах находится значительно ниже, чем прогнозировалось до пандемии. Замедление экономического роста носит более выраженный характер в странах с развитой экономикой, чем в странах с формирующимся рынком и развивающихся странах. Среди стран с развитой экономикой перспективы роста в США были пересмотрены в сторону повышения благодаря устойчивому уровню потребления и инвестиций, а прогноз экономической активности в зоне евро был пересмотрен в сторону снижения. Многие страны с формирующимся рынком также неожиданно продемонстрировали устойчивость, при этом заметным исключением стал Китай, который сталкивается с ростом сдерживающих факторов, связанных с кризисом в сфере недвижимости и снижением уверенности.

Роль играют три фактора.

- Восстановление экономической активности в сфере услуг почти завершилось, и высокий спрос, который оказал поддержку странам, экономика которых зависит от сферы услуг, сейчас ослабевает.

- Ужесточение условий кредитования оказывает негативное влияние на рынок жилья, инвестиции и экономическую активность, особенно в странах с большой долей ипотечных кредитов с корректируемой ставкой или в которых домашние хозяйства менее склонны или способны расходовать свои сбережения. В некоторых странах растет число банкротств компаний, хотя и с самых низких за все время уровней. Страны сейчас находятся на разных этапах цикла повышения ставок: страны с развитой экономикой, кроме Японии, приближаются к наивысшим значениям, а некоторые страны с формирующимся рынком, которые раньше начали повышать ставки (например, Бразилия и Чили), уже приступили к смягчению.

- Динамика инфляции и экономической активности определяется прошлогодним шоком цен на сырьевые товары. В странах, которые сильно зависят от импорта российских энергоресурсов, наблюдалось более резкое повышение цен на энергоносители и более резкое снижение экономической активности. Перенос воздействия от повышения цен на энергоносители сыграл значительную роль в повышении базовой инфляции в зоне евро, в отличие от США, где давление со стороны базовой инфляции связано с ограниченностью рынка трудовых ресурсов.

Несмотря на признаки смягчения условий, рынки труда в странах с развитой экономикой сохраняют динамичность, а наиболее низкий за все время уровень безработицы помогает поддерживать экономическую активность. Реальные заработные платы растут, однако имеется очень мало свидетельств инфляционной спирали. Кроме того, многие страны пережили резкое (и получившее поддержку) сокращение в распределении доходов, поскольку повышение ценности гибкого графика и удаленной работы снижает давление заработной платы для лиц с высокими доходами.

Оценка рисков

Хотя некоторые крайние риски, такие как серьезные случаи нестабильности в банковском секторе, снизились с апреля, баланс по-прежнему смещен в сторону ухудшения ситуации.

Кризис в сфере недвижимости в Китае может усилиться и стать серьезной проблемой для экономической политики. Для восстановления уверенности требуется оперативное проведение реструктуризации компаний-застройщиков, испытывающих трудности, поддержание финансовой стабильности и устранение напряженности в национальных государственных финансах.

Если цены на недвижимость в Китае будут снижаться слишком быстрыми темпами, балансы банков и домашних хозяйств ухудшатся, что может привести к серьезным финансовым последствиям. Искусственная поддержка цен на недвижимость может временно защитить балансы, но это может привести к сокращению других возможностей для инвестиций, уменьшению объемов нового строительства и негативному влиянию на доходы местных органов государственного управления ввиду сокращения продаж земельных участков. В любом случае экономика Китая должна отказаться от модели роста, который зависит от кредитования сектора недвижимости.

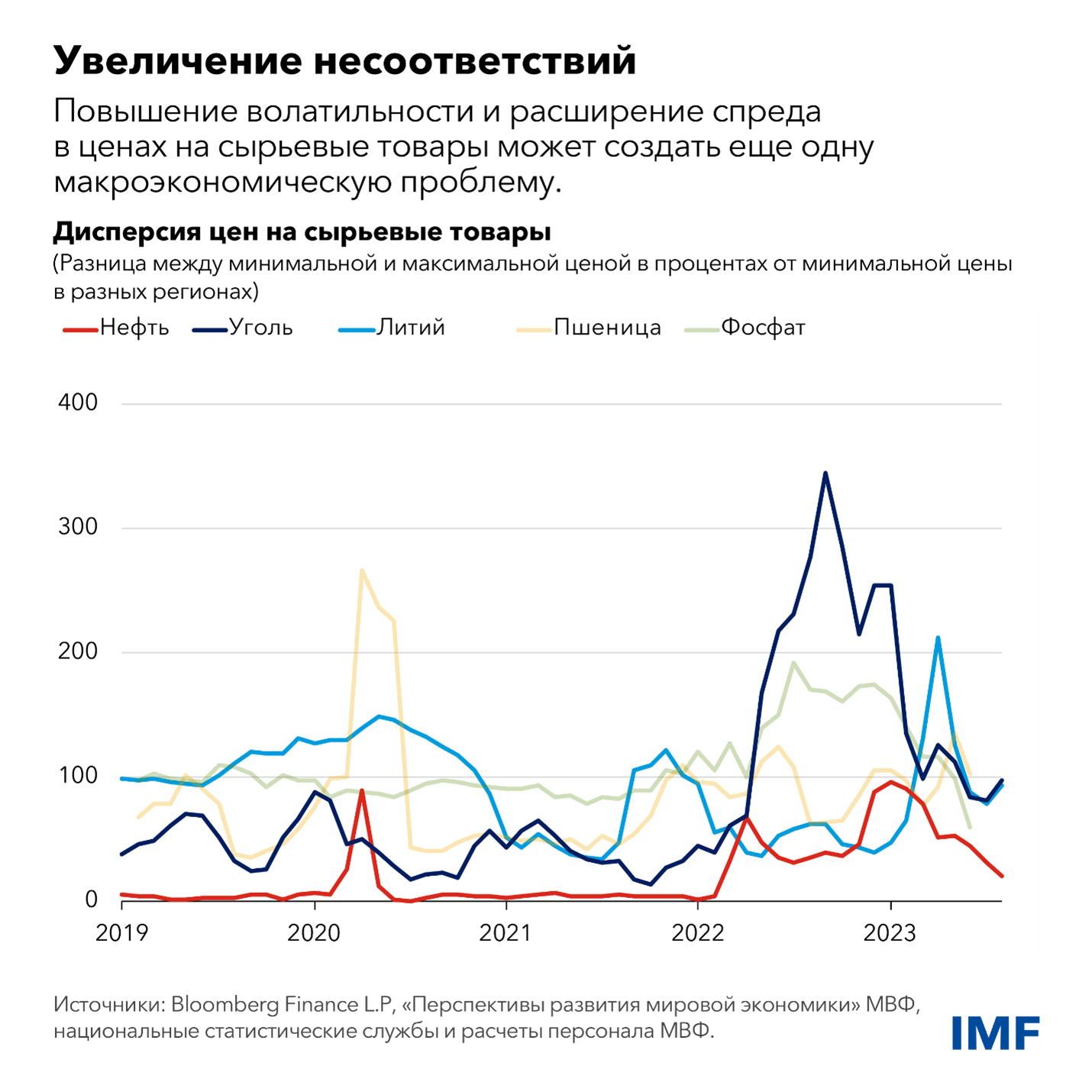

Между тем волатильность цен на сырьевые товары может повыситься на фоне климатических и геополитических шоков, что представляет серьезный риск для снижения инфляции. С июня по конец сентября цены на нефть повысились примерно на 25 процентов на фоне продления сокращения поставок странами ОПЕК Плюс (Организацией стран — экспортеров нефти и отдельными странами, не являющимися ее членами), а затем упали примерно на 11 процентов. Цены на продовольствие остаются повышенными, и на них может еще больше повлиять эскалация военных действий в Украине, что вызовет еще большие трудности для многих стран с низким доходом. Геоэкономическая фрагментация также привела к резкому увеличению дисперсии цен на сырьевые товары, в том числе критически важные полезные ископаемые, между регионами. Как показано в главе 3 нашего последнего выпуска доклада «Перспективы развития мировой экономики», это может создать серьезные макроэкономические риски, в том числе для перехода к экономике, оказывающей меньшее воздействие на климат.

Кроме того, несмотря на снижение как основополагающей, так и общей инфляции, она по-прежнему находится на вызывающем беспокойство высоком уровне. Краткосрочные инфляционные ожидания выросли заметно выше целевого уровня, хотя сейчас представляется, что в их динамике наступил поворотный момент. Как подробно показано в главе 2 доклада ПРМЭ, снижение этих краткосрочных инфляционных ожиданий крайне важно, чтобы одержать победу в борьбе с инфляцией.

Более того, во многих странах истощились бюджетные резервы в условиях повышенных уровней задолженности, роста стоимости финансирования, замедления экономического роста и увеличения несоответствия между возросшими требованиями к государству и доступными бюджетными ресурсами. В связи с этим многие страны становятся более уязвимыми перед кризисами и требуется вновь сосредоточить внимание на управлении бюджетными рисками.

Наконец, несмотря на ужесточение денежно-кредитной политики, во многих странах смягчились финансовые условия, о чем подробно изложено в последнем выпуске «Доклада по вопросам глобальной финансовой стабильности». Есть опасность резкой переоценки рисков, особенно для стран с формирующимся рынком, что приведет к дальнейшему укреплению курса доллара США, вызовет отток капитала и повысит стоимость заимствований и риск критической долговой ситуации.

Приоритетные задачи экономической политики

В соответствии с нашим базовым сценарием, инфляция продолжит снижаться по мере того, как центральные банки будут придерживаться жесткого курса и избегать преждевременного смягчения политики. Как только процесс дезинфляции станет стабильным, снизятся краткосрочные инфляционные ожидания и станут обозримыми целевые показатели инфляции, станет целесообразным постепенное снижение директивной ставки при сохранении приверженности стабильности цен.

Налогово-бюджетная политика должна быть направлена на восстановление резервов, в том числе посредством отмены энергетических субсидий, обеспечивая при этом защиту уязвимых слоев населения. Это также будет способствовать снижению инфляции. В прошлом году налогово-бюджетная и денежно-кредитная политика работали в одном направлении, по мере того как были свернуты многие экстренные меры бюджетной поддержки периода пандемии, но в этом году их согласованность уменьшилась. Значительное увеличение бюджетного дефицита в США вызывает наибольшие опасения, поскольку налогово-бюджетная политика не должна носить проциклический характер, особенно на текущем этапе инфляционного цикла.

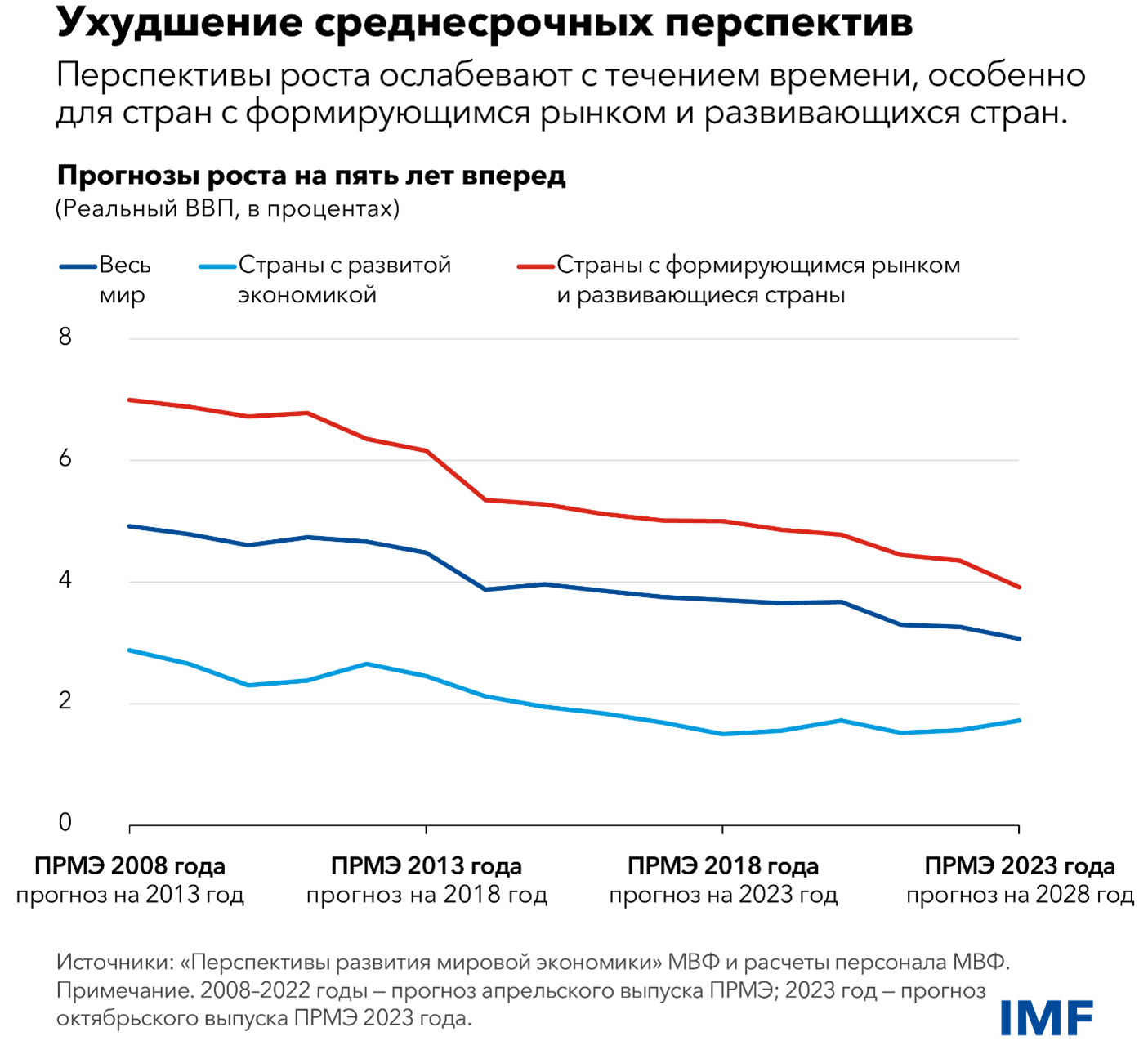

Нам также следует снова сосредоточиться на ухудшении среднесрочных перспектив развития. Перспективы роста мировой экономики являются слабыми, особенно для стран с формирующимся рынком и развивающихся стран. Это имеет серьезные последствия: значительное замедление в сближении со странами с развитой экономикой по уровню жизни, сокращение бюджетных возможностей, увеличение уязвимости долговой ситуации и подверженности шокам, а также уменьшение возможностей преодоления долговременного ущерба, вызванного пандемией и войной.

Ввиду снижения экономического роста, повышения процентных ставок и сокращения бюджетных возможностей ключевое значение приобрели структурные реформы. Повышение долгосрочного экономического роста можно обеспечить с помощью тщательно подобранной последовательности реформ, начиная с тех, которые связаны с государственным управлением, регулированием хозяйственной деятельности и внешним сектором. Эти реформы первого поколения помогают обеспечивать экономический рост и существенно повышают действенность последующих реформ, будь то реформы кредитных рынков или переход к «зеленой» экономике.

Многостороннее сотрудничество может помочь странам достичь более благоприятных показателей роста. Странам следует избегать реализации мер политики, которые противоречат правилам Всемирной торговой организации и нарушают международную торговлю. Кроме того, странам следует обеспечить поток критически важных полезных ископаемых, необходимых для перехода к экономике, оказывающей меньшее воздействие на климат, а также сельскохозяйственных сырьевых товаров. Такие «зеленые коридоры» будут способствовать снижению волатильности и ускорению перехода к «зеленой» экономике.

Наконец, всем странам следует препятствовать геоэкономической фрагментации, которая мешает прогрессу в достижении всеобщего процветания. Вместо этого им следует работать над восстановлением доверия к многосторонним механизмам на основе правил, которые повышают прозрачность и определенность экономической политики. Важное значение имеет надежная глобальная система финансовой безопасности, в центре которой находится обеспеченный достаточными ресурсами МВФ.

*****

Пьер-Оливье Гуринша — экономический советник и директор Исследовательского департамента МВФ. Он находится в отпуске из Калифорнийского университета вБеркли, где занимает должность профессора глобального управления имени С.К. и Анджелы Чань на экономическом факультете и в Школе бизнеса имени Уолтера Хааса. Профессор Гуринша был главным редактором «Экономического обзора МВФ» с момента его создания в 2009 году по 2016 год, руководящим редактором издания Journal of International Economics с 2017 по 2019 год и соредактором журнала American Economic Review с 2019 по 2022 год. Он находится в отпуске из Национального бюро экономических исследований, где он был директором программы «Международные финансы и макроэкономика»; он также является научным сотрудником Центра исследований экономической политики (CEPR) в Лондоне и членом Эконометрического общества. Дополнительные материалы