L’économie mondiale continue de se remettre de la pandémie, de l’invasion de l’Ukraine par la Russie et la crise du coût de la vie. A posteriori, on peut dire que sa résilience a été remarquable. En dépit des perturbations sur le marché de l’énergie et des produits alimentaires provoquées par la guerre, et du durcissement sans précédent des conditions monétaires pour lutter contre une inflation qui n’avait jamais été aussi élevée depuis des décennies, l’activité économique a ralenti, mais n’est pas au point mort. La croissance n’en demeure pas moins lente et inégale, et les disparités s’accentuent.

L’économie mondiale avance tant bien que mal, mais n’est pas prête à se lancer dans un sprint.

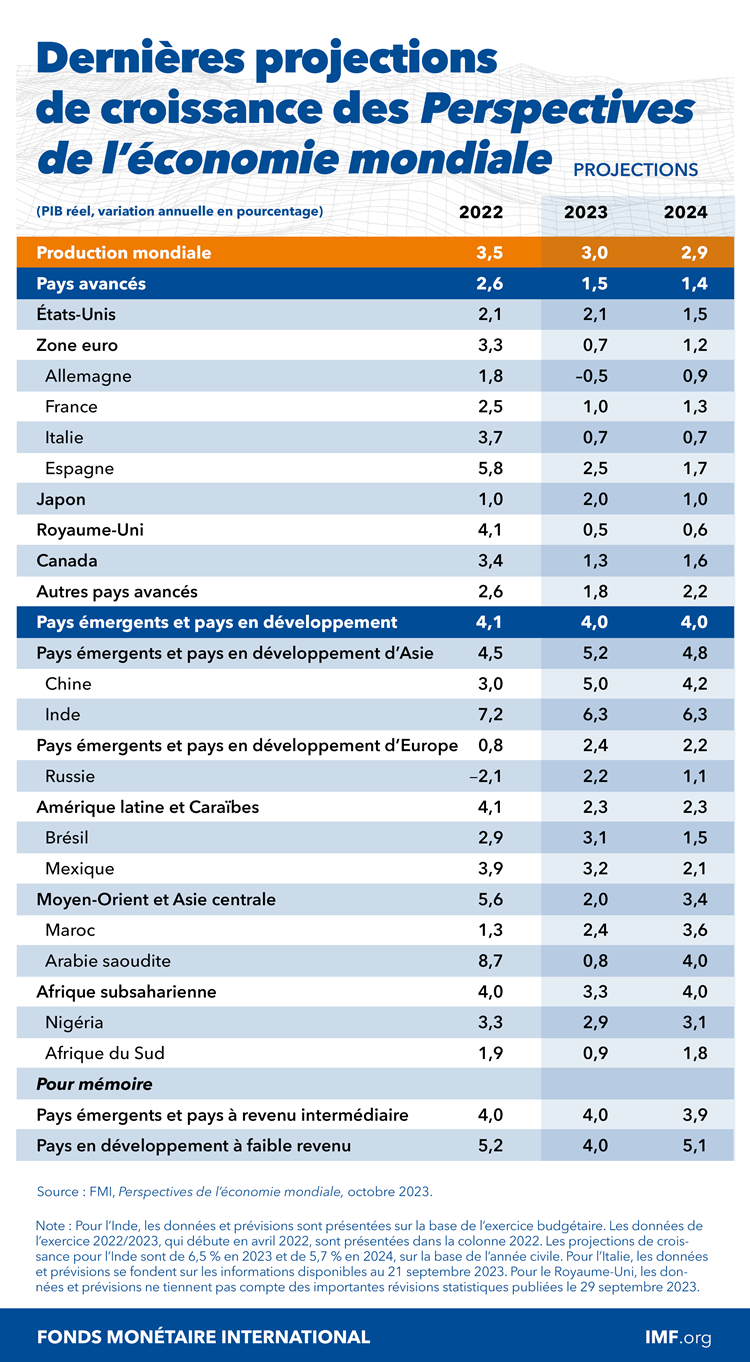

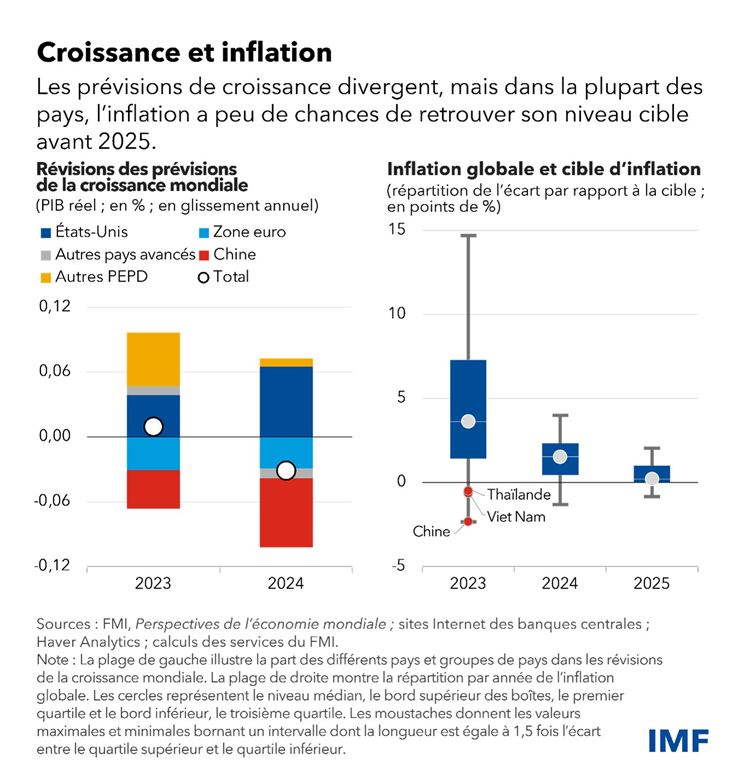

D’après nos dernières projections, la croissance mondiale va ralentir et passer de 3,5 % en 2022 à 3 % cette année, puis à 2,9 % l’année prochaine, ce qui représente une révision à la baisse de 0,1 point de pourcentage pour 2024 depuis juillet. Ces chiffres restent très inférieurs à la moyenne historique.

L’inflation globale continue de ralentir, de 9,2 % en 2022 à 5,9 % cette année et à 4,8 % en 2024 (en glissement annuel). L’inflation hors énergie et alimentation devrait elle aussi reculer, mais plus progressivement, à 4,5 % l’année prochaine. La plupart des pays ont peu de chances de ramener l’inflation à son niveau cible avant 2025.

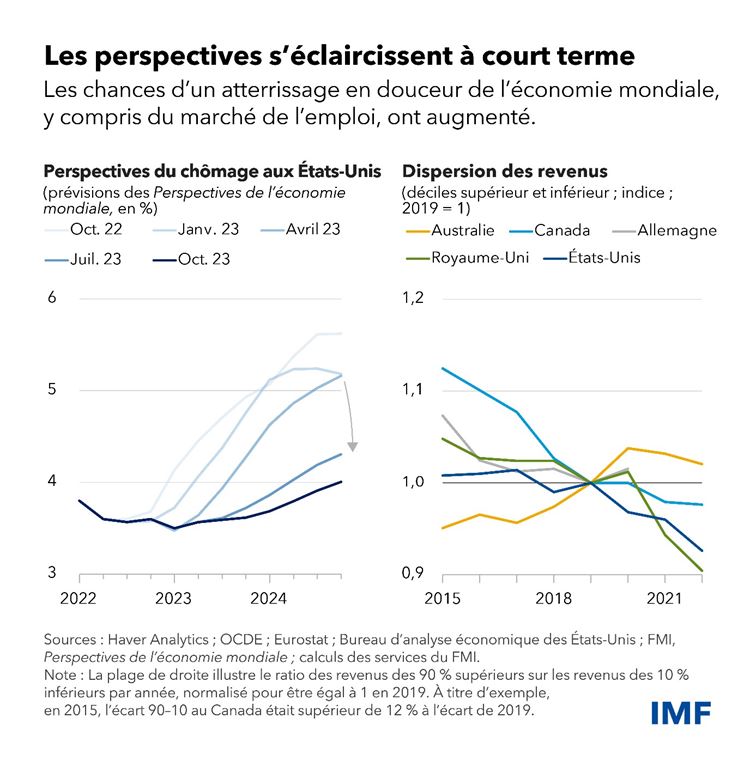

Les projections suivent donc de plus en plus un scénario d’atterrissage en douceur, l’inflation diminuant sans repli majeur de l’activité, en particulier aux États-Unis, où nous prévoyons désormais que la hausse du chômage sera faible, de 3,6 % à 3,9 %, d’ici à 2025.

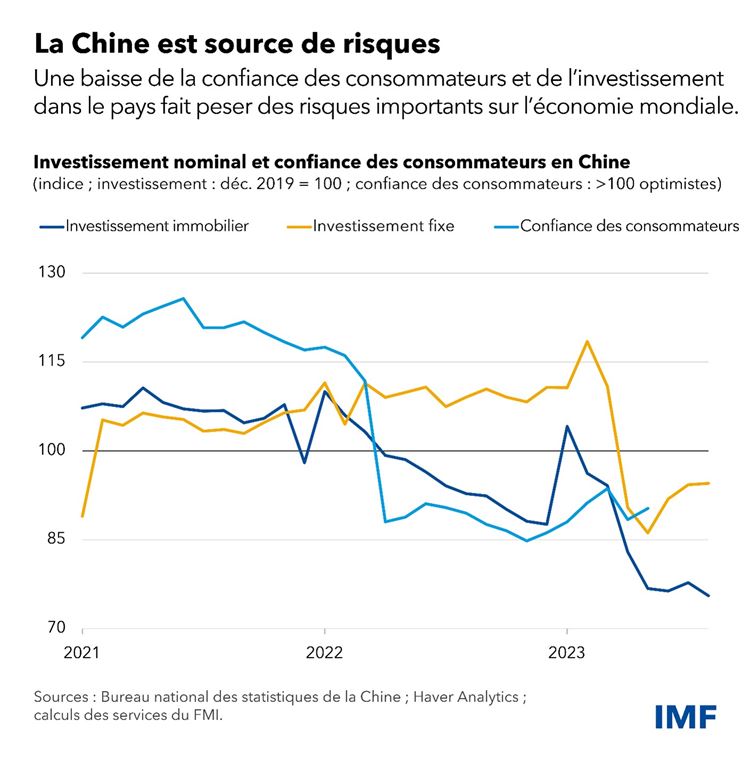

Pourtant, des disparités importantes se font jour, l’activité dans certaines régions étant très inférieure à ce qui était prévu avant la pandémie. Ce ralentissement est plus prononcé dans les pays avancés que dans les pays émergents et les pays en développement. Parmi les pays avancés, les prévisions de croissance aux États-Unis ont été revues à la hausse, la consommation et l’investissement ayant fait preuve de résilience, tandis que dans la zone euro, l’activité a été révisée à la baisse. Contre toute attente, de nombreux pays émergents se sont également révélés résilients, à l’exception notable de la Chine, confrontée à toujours plus de vents contraires provoqués par la crise de l’immobilier et l’affaiblissement de la confiance.

Trois forces sont en jeu :

- La reprise dans le secteur des services est quasiment achevée, et la forte demande qui soutenait les économies tertiarisées est en train de fléchir.

- Le resserrement des conditions de crédit pèse sur les marchés immobiliers, l’investissement et l’activité, en particulier dans les pays où la part des prêts hypothécaires à taux variable est élevée, ou dans ceux où les ménages sont moins disposés à puiser dans leur épargne ou moins en mesure de le faire. Les faillites d’entreprises augmentent dans certains pays, mais elles partaient d’un niveau historiquement bas. Les pays en sont aujourd’hui à des stades différents du cycle de hausse des taux : les pays avancés, à l’exception du Japon, sont proches du sommet, alors que certains pays émergents qui avaient commencé leur hausse plus tôt, comme le Brésil et le Chili, ont déjà amorcé une détente.

- L’inflation et l’activité économique sont marquées par le choc de l’année dernière sur les prix des produits de base. Les pays très tributaires des importations énergétiques de Russie ont connu une plus forte hausse des prix énergétiques et un ralentissement plus prononcé. Les répercussions de la hausse des prix de l’énergie ont davantage fait augmenter l’inflation hors énergie et alimentation dans la zone euro qu’aux États-Unis, où les pressions de cette inflation sous-jacente tiennent plutôt à une pénurie de main-d’œuvre.

Malgré des signes de fléchissement, les marchés de l’emploi restent dynamiques dans les pays avancés, les taux de chômage historiquement bas contribuant à soutenir l’activité. On observe un rattrapage des salaires réels, mais sans guère de signe d’une spirale prix–salaires. De plus, de nombreux pays ont connu une compression forte, et opportune, de l’échelle des rémunérations, le fait que les horaires de travail flexibles et le télétravail présentent davantage d’attrait pour les hauts salaires réduisant les pressions salariales dans ce groupe.

Jauger les risques

Certains risques extrêmes tels qu’une grave instabilité du système bancaire se sont atténués depuis avril, mais le solde des facteurs qui influent sur les perspectives reste négatif.

La crise de l’immobilier en Chine pourrait s’intensifier, et poser un défi complexe aux autorités. Pour rétablir la confiance, il faut rapidement restructurer les promoteurs en difficulté, préserver la stabilité financière et réduire les pressions sur les finances publiques locales.

En Chine, si les prix de l’immobilier baissent trop rapidement, le bilan des banques et des ménages va se dégrader, ce qui risque d’avoir de graves répercussions financières. Si les prix de l’immobilier sont soutenus artificiellement, les bilans seront sans doute protégés temporairement, mais ce soutien évincera d’autres projets d’investissements, réduira les nouvelles activités de construction et pénalisera les recettes des collectivités locales du fait de la réduction des ventes de terrains. Quoi qu’il en soit, l’économie chinoise doit abandonner son modèle de croissance fondé sur le crédit au secteur immobilier.

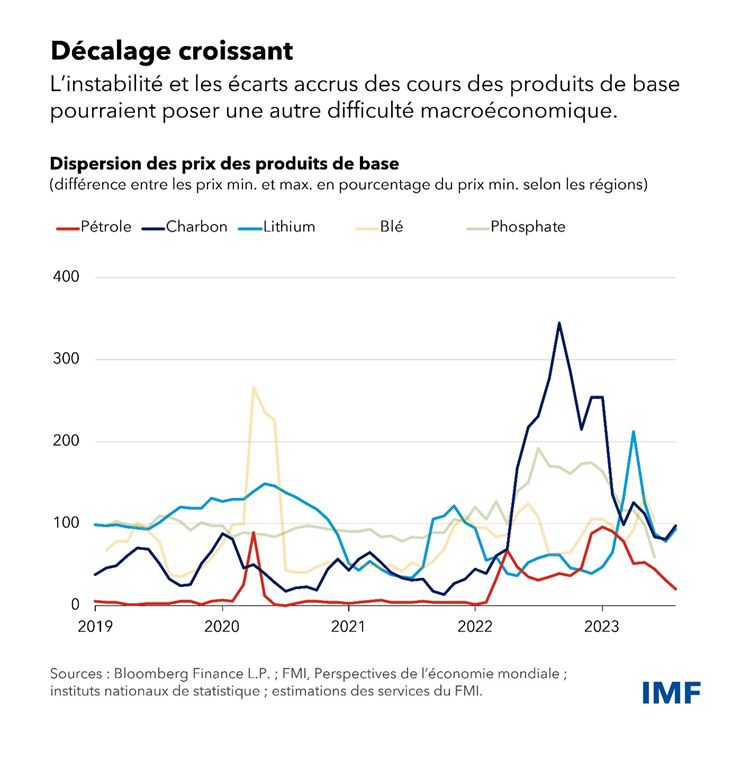

Dans l’intervalle, les prix des produits de base pourraient devenir plus instables en cas de chocs climatiques et géopolitiques, ce qui ferait peser un lourd risque sur la désinflation. Entre juin et fin septembre, les cours du pétrole ont augmenté de 25 % environ, sur fond de réductions prolongées de l’offre des pays de l’OPEP+ (Organisation des pays exportateurs de pétrole plus certains pays non membres), avant de baisser de 11 % environ. Les prix des produits alimentaires restent élevés et pourraient être perturbés davantage par une escalade de la guerre en Ukraine, ce qui serait source de difficultés accrues pour de nombreux pays à faible revenu. La fragmentation géoéconomique a elle aussi provoqué une forte augmentation de la dispersion des prix des produits de base, y compris les minerais essentiels, dans les différentes régions. Ce phénomène pourrait faire peser de graves risques macroéconomiques, notamment à la transition climatique, comme le montre le chapitre 3 de la dernière édition des Perspectives de l’économie mondiale.

En outre, l’inflation sous-jacente et l’inflation globale ont certes baissé, mais elles demeurent excessivement élevées. Les anticipations d’inflation à court terme ont largement dépassé le niveau cible, bien qu’elles semblent aujourd’hui avoir changé de cap. Le chapitre 2 des Perspectives de l’économie mondiale montre en détail qu’il est essentiel de faire diminuer ces anticipations d’inflation à court terme pour gagner la bataille contre l’inflation.

De plus, la marge de manœuvre budgétaire s’est érodée dans nombre de pays, qui connaissent un endettement élevé, des coûts de financement en hausse, un ralentissement de la croissance et une asymétrie de plus en plus prononcée entre une sollicitation croissante des pouvoirs publics et les moyens budgétaires à leur disposition. Cela rend de nombreux pays plus vulnérables aux crises et exige de mettre de nouveau l’accent sur la gestion des risques budgétaires.

Enfin, malgré le durcissement de la politique monétaire, les conditions de financement se sont assouplies dans beaucoup de pays, comme le montre en détail la dernière édition du Rapport sur la stabilité financière dans le monde. Le danger est qu’une forte réévaluation des risques, en particulier dans les pays émergents, se traduise par un nouveau renforcement du dollar, provoque des sorties de capitaux, et accroisse les coûts de l’emprunt et le surendettement.

Priorités de l’action publique

Dans notre scénario de référence, l’inflation poursuit son recul tandis que les banques centrales maintiennent une politique restrictive et évitent de l’assouplir prématurément. Une fois que le processus de désinflation sera fermement en place, que les anticipations d’inflation à court terme diminueront et que l’inflation se rapprochera de son niveau cible, il conviendra que les banques centrales réduisent progressivement les taux directeurs tout en restant attachées à la stabilité des prix.

La politique budgétaire doit reconstituer les marges de manœuvre, y compris en supprimant les subventions énergétiques, tout en continuant de protéger les groupes vulnérables, ce qui aura également pour effet de favoriser la désinflation. Les politiques budgétaire et monétaire ont tiré dans la même direction l’année dernière alors que nombre de mesures budgétaires d’urgence prises face à la pandémie étaient levées, mais elles concordent moins cette année. Le creusement sensible du déficit budgétaire aux États-Unis est des plus préoccupant, car la politique budgétaire ne devrait pas être procyclique, en particulier à ce stade du cycle de l’inflation.

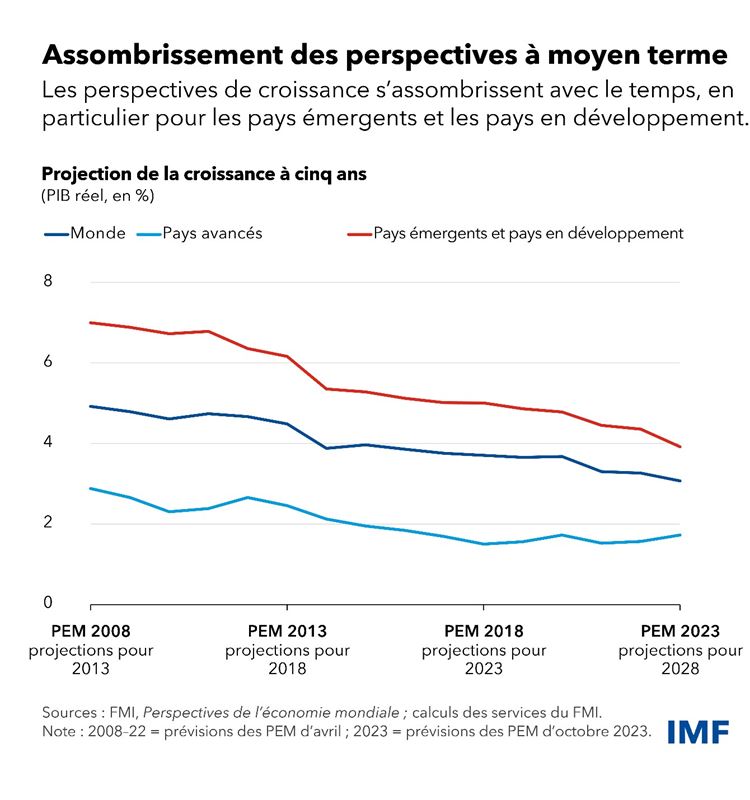

Il faut aussi nous reconcentrer sur les perspectives à moyen terme qui s’assombrissent. Les perspectives de croissance mondiale sont maussades, en particulier pour les pays émergents et les pays en développement. Les conséquences sont profondes : une convergence beaucoup plus lente vers le niveau de vie des pays avancés, une marge de manœuvre budgétaire réduite, une vulnérabilité liée à la dette et une exposition aux chocs plus élevées, et des possibilités moindres de surmonter les séquelles de la pandémie et de la guerre.

Alors que la croissance ralentit, que les taux d’intérêt augmentent et que l’espace budgétaire se restreint, les réformes structurelles deviennent essentielles. Il est possible de renforcer la croissance à long terme en échelonnant avec soin les réformes, en commençant par celles axées sur la gouvernance, la réglementation des entreprises et le secteur extérieur. Ces réformes de première génération contribuent à libérer la croissance et à rendre les réformes ultérieures, que ce soit dans le domaine des marchés du crédit ou de la transition écologique, beaucoup plus efficaces.

Une coopération multilatérale peut aider les pays à atteindre de meilleurs résultats en matière de croissance. Les pays doivent éviter d’appliquer des mesures qui sont contraires aux règles de l’Organisation mondiale du commerce et faussent le jeu du commerce international. En outre, ils doivent préserver la circulation des minerais essentiels nécessaires à la transition climatique et celle des produits de base agricoles. De tels « corridors écologiques » contribueraient à réduire l’instabilité et accéléreraient la transition vers une économie verte.

Enfin, tous les pays doivent éviter une fragmentation géoéconomique qui entrave les progrès vers une prospérité partagée. Il leur faut au contraire œuvrer pour rétablir la confiance dans des dispositifs multilatéraux fondés sur des règles qui renforcent la transparence et la lisibilité de l’action publique. L’existence d’un dispositif solide de protection financière à l’échelle mondiale, au sein duquel un FMI doté de ressources suffisantes occupe une place centrale, est essentielle.