全球经济持续从新冠疫情、俄罗斯入侵乌克兰和生活成本危机等冲击中复苏。回过头看,全球经济展现出了明显的韧性。战争扰乱了能源和粮食市场,并且,为了应对处于数十年来高位水平的通胀,各国前所未有地收紧了货币政策——尽管如此,经济活动虽已放缓但并未停滞。不过,经济增长仍然缓慢且不均衡,分化趋势日益扩大。

全球经济蹒跚向前,缺乏动力。

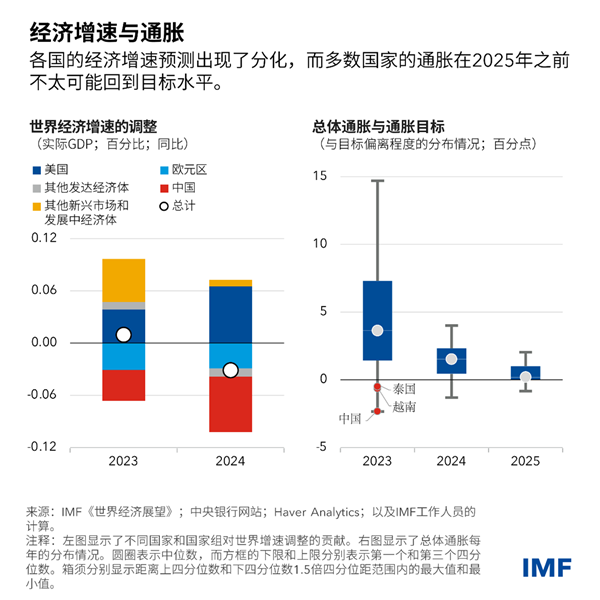

根据我们的最新预测,全球经济增速将从2022年的3.5%放缓至今年的3%和2024年的2.9%,2024年预测值相比7月预测下调了0.1个百分点。这仍远低于历史平均水平。

总体通胀继续放缓,按同比计算,预计将从2022年的9.2%下降至今年的5.9%和2024年的4.8%。核心通胀(不包括粮食和能源价格)预计也将下降,不过速度慢于总体通胀,2024年将达到4.5%。多数国家的通胀在2025年之前不太可能回到目标水平。

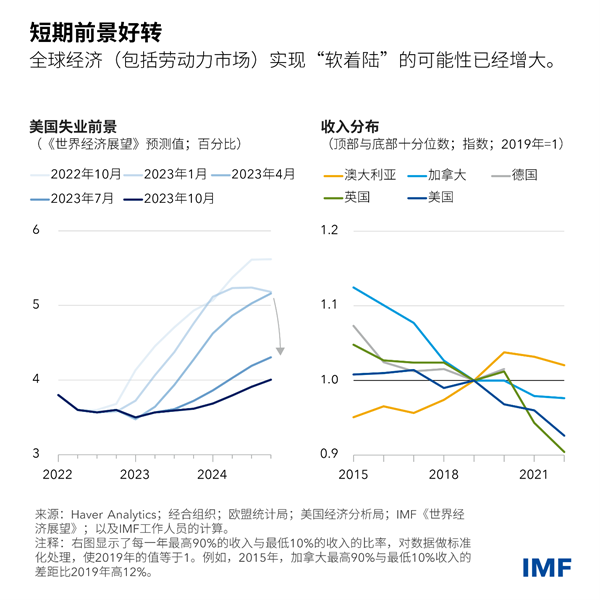

因此,各项预测值越来越符合经济“软着陆”情景,也即在不出现经济活动大幅下滑的情况下降低通胀。这在美国尤为明显,目前我们预计其失业率增幅比较温和,将从3.6%上升到2025年的3.9%。

但全球经济正出现重要的分化,一些地区的经济活动远远低于疫情前的预测。相比新兴市场和发展中经济体,发达经济体的经济增速放缓更为明显。在发达经济体中,美国增长前景改善,其消费和投资展现出了韧性;相比之下,欧元区经济活动的预测值则被下调。许多新兴市场经济体展现出的韧性也强于预期,但中国是一个明显的例外——其面临着房地产危机和信心减弱带来的日益严峻的阻力。

三股力量正在发挥作用。

- 服务业几乎已实现完全复苏,支持服务业经济的强劲需求目前正在趋缓。

- 信贷环境收紧正在给房地产市场、投资和经济活动带来压力,这在可调利率按揭贷款比例较高的国家或家庭动用储蓄的意愿或能力较低的国家更是如此。在一些经济体,企业破产正在增加,不过其初始水平处于历史低位。各国目前处在加息周期的不同阶段:发达经济体(除日本外)的加息已接近峰顶,而一些较早开始加息的新兴市场经济体(如巴西和智利)则已开始放松政策。

- 通胀和经济活动受到了去年大宗商品价格冲击的影响。严重依赖从俄罗斯进口能源的经济体经历了能源价格的大幅上涨和经济的急剧放缓。能源价格上涨的传导效应在推动欧元区核心通胀上升方面起到了重要作用,这与美国不同——美国的核心通胀压力来自于劳动力市场的紧张。

发达经济体的劳动力市场虽已出现趋软迹象,但仍然活跃,失业率处于历史低位,这帮助支撑了经济活动。实际工资也已上升,但几乎没有证据表明出现了工资-价格螺旋式上升现象。此外,许多国家经历了收入分布的急剧收窄,这是一种可喜的变化。灵活办公和远程工作安排给高收入者带来更多便利价值,这减轻了该群体的工资压力。

评估风险

尽管一些极端风险(如银行业的严重动荡)自4月以来已有所缓和,但总体风险仍偏向下行。

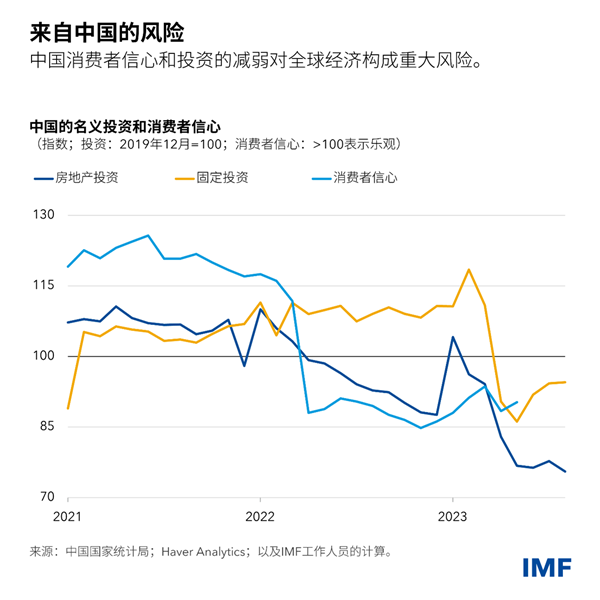

中国的房地产危机可能会加剧,带来复杂的政策挑战。为恢复信心,中国需要迅速重组陷入困境的房地产开发商,维护金融稳定,并解决地方公共财政的压力。

如果中国房地产价格下跌速度过快,银行和家庭的资产负债表将恶化,并有可能出现严重的金融放大效应。人为支撑房地产价格可能会暂时保护资产负债表,但这将挤出其他投资机会,减少建筑行业的新增活动,并因土地出让金减少而给地方政府的财政收入带来不利影响无论采取哪种方式,中国经济都必须摆脱依靠信贷驱动房地产行业的增长模式。

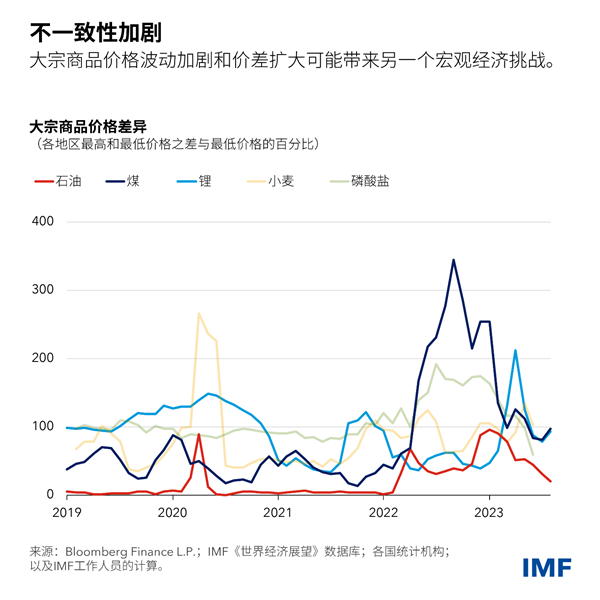

与此同时,在气候和地缘政治冲击下,大宗商品价格可能会变得更加波动。对于降低通胀而言,这是一个严重的风险。6月至9月末,由于“欧佩克+”(即石油输出国组织,加上部分非欧佩克成员)国家延长了减产期限,石油价格上涨了约25%,随后又回落了约11%。粮食价格居高不下,如果俄乌战争升级,可能对粮食价格造成进一步扰动,并给许多低收入国家带来更大困难。地缘经济割裂也导致关键矿物等大宗商品的价格在各地区之间的差异急剧增大。正如我们在最新一期《世界经济展望》第三章中所述,这可能会带来严重的宏观经济风险,包括对气候转型造成风险。

此外,虽然基础通胀和总体通胀均有所下降,但它们仍然处于高位,令人不安。短期通胀预期已经升至明显高于目标的水平,不过目前这一趋势似乎正在发生变化。正如《世界经济展望》第二章详细阐述的,降低短期通胀预期对于成功抗击通胀至关重要。

另外,许多国家的财政缓冲已被侵蚀,它们的债务水平高企,融资成本上升,经济增速放缓,对国家日益增长的需求与可用财政资源之间的不匹配日益加剧。这使得许多国家在危机面前变得更加脆弱,为此,需要重新关注财政风险管理。

最后,正如最新一期《全球金融稳定报告》所述,尽管货币政策已经收紧,但许多国家的金融环境有所放松。危险在于可能出现风险的大幅重新定价——对新兴市场尤其如此——这将导致美元进一步升值,引发资本外流,增加借贷成本并加剧债务困境。

政策优先事项

在我们的基线情景下,由于各国央行维持紧缩立场、避免过早放松货币政策,通胀将持续下降。一旦通胀下行趋势牢固确立、短期通胀预期下降、通胀开始向目标靠近,就应逐步下调政策利率,同时继续承诺维持价格稳定。

财政政策需要重建缓冲,措施包括取消能源补贴,同时,还应继续保护脆弱群体。这也将有助于降低通胀。去年,随着疫情期间采取的多项紧急财政措施被取消,财政和货币政策曾朝着同一方向发力,但今年财政政策和货币政策的协同程度有所下降。美国财政赤字的大幅上升最令人担忧,因为财政政策不应是顺周期的,特别是在通胀周期的当下阶段。

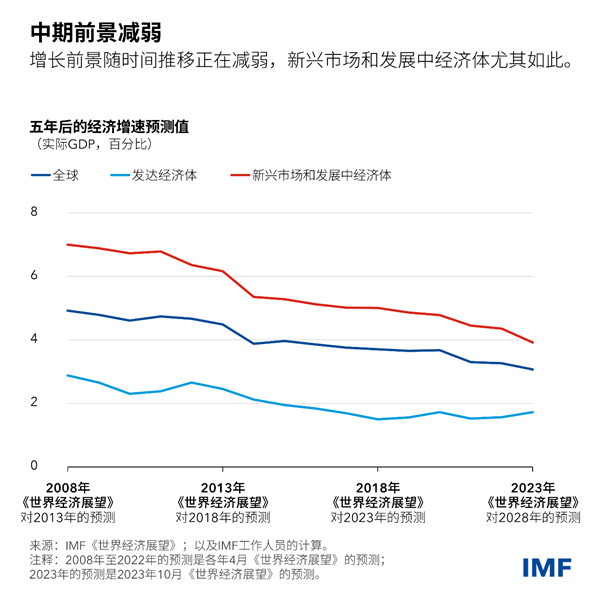

我们还应该重新关注中期前景。全球增长前景疲软,特别是新兴市场和发展中经济体。这会带来深远的影响:新兴市场和发展中经济体追赶发达经济体生活水平的速度将大幅放缓,它们的财政空间将缩小,债务脆弱性和风险敞口上升,克服新冠疫情和俄乌战争带来的长期创伤效应的机会减少。

在经济增长放缓、利率上升和财政空间缩小的情况下,结构性改革已成为了关键。要提高长期经济增速,可以通过实施一系列谨慎确定次序的结构性改革来实现,特别是那些侧重于治理、企业监管和对外部门的改革。这些“第一代”改革有助于释放增长潜力并提升后续改革(无论是信贷市场改革还是绿色转型改革)的效力。

多边合作有助于确保各国取得更好的增长成果。各国应避免实施违反世界贸易组织规则和扭曲国际贸易的政策。此外,各国应保障气候转型所需的关键矿物以及农产品的顺畅流动。这种“绿色走廊”将帮助降低波动性并加速绿色转型。

最后,所有国家都应防止地缘经济割裂,因为它会阻碍实现共同繁荣。相反,各国应努力恢复对基于规则的多边框架的信任,这一框架可以提高透明度和政策确定性。一个以资源充足的国际货币基金组织为核心的强大全球金融安全网是至关重要的。