美国的利率水平正处于20年来的高位,美元相对于世界其他货币也已大幅升值。鉴于美元在国际金融和贸易中的巨大作用——且如果要以史为鉴——各方理应担忧新兴市场的状况。

我们知道,美国快速收紧货币政策和强势美元可能导致新兴市场突然出现资本外逃,并引发金融危机。好消息是,我们还未看到新兴市场危机的出现。

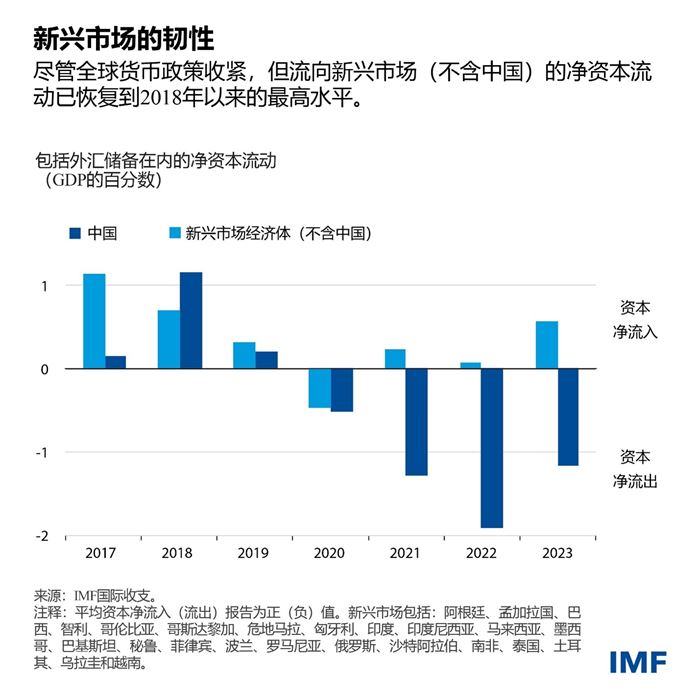

我们最新的《对外部门报告》显示,新兴市场的资本流入已从疫情后的低点回升。去年,新兴市场(不含中国)的资本净流入增长至1100亿美元,为GDP的0.6%。这是自2018年以来的最高水平。

正如人们的预期,在全球货币政策收紧时期,新兴市场的证券投资净流入(其波动性更大)有所下降,但外国直接投资净流入却更加稳定。

中国是一个例外。中国经历了资本的净流出,包括2022年至2023年期间负的外国直接投资净流入。这其中的一部分可能反映了跨国公司汇回国内的收益。但这也可能反映出对中国经济增长预期的变化和地缘经济的割裂。

实际上,在全球货币政策收紧的情况下,大多数新兴市场都展现出了韧性。部分原因在于基本面的走强。的确,许多国家现在正受益于更稳健的财政、货币和金融政策框架,以及政策和工具的更有效实施。

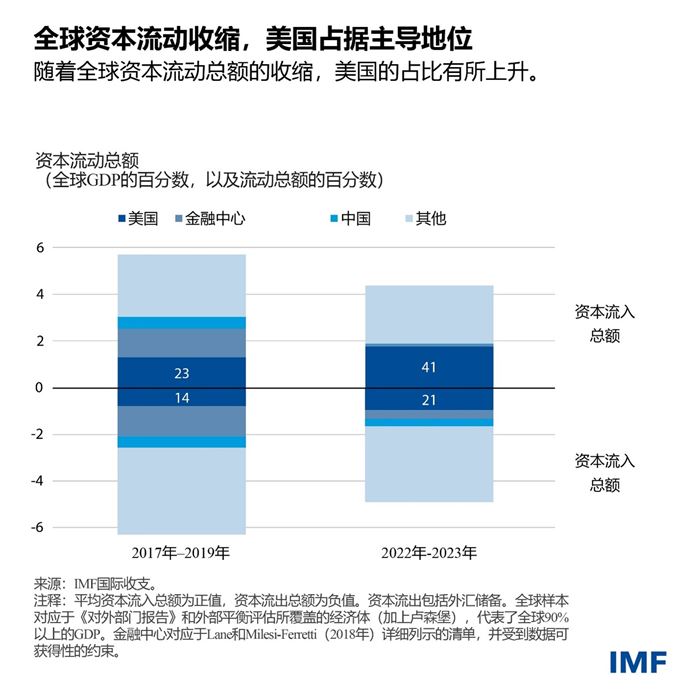

但这并非全貌。这些净流入的模式掩盖了全球资本流动总额的缩减——总流入(外国人购买的本国资产减少)和总流出(居民购买的外国资产减少)均下降了。

相对于2017年至2019年而言,2022年至2023年全球资本流入总额与世界GDP之比从5.8%下降到4.4%(从4.5万亿美元下降到4.2万亿美元),这与全球资本流出总额的变化趋势是一致的。

这种下降掩盖了各国之间的巨大差异。美国占全球资本流入总额的41%,几乎是2017年至2019年该比例(23%)的两倍。美国的资本流出同样也在增加,从占全球资本流出总额的14%上升到了21%。同时,在此期间,全球资本流入和流出中国的总额大幅下降,而金融中心资本流动总额的降幅甚至更大。

这可能是金融割裂加剧的证据,但也可能部分反映出位于金融中心的大型跨国公司放松了某些税收或监管战略——这些公司在全球资本流动中的占比已急剧下降。

在全球资本流动收缩的情况下,新兴市场必须在近期更完善的宏观经济框架、更有效的政策以及更完善的制度的基础上再接再厉——这些都帮助其应对了美国利率长期维持高位的前景。

各国也拥有了可使用的各种工具来应对资本流动波动造成的压力。IMF的综合政策框架能够帮助校准最佳政策组合,其可帮助各国渡过当前的强势美元时期。