世界経済は、パンデミックやロシアのウクライナ侵攻、生活費高騰の危機から回復し続けている。振り返ってみると、世界経済の強靭性には目を見張るものがある。戦争によってエネルギーと食料市場が混乱したほか、数十年ぶりの高インフレと闘うための前例のないほどの金融引き締めにもかかわらず、経済活動は鈍化しながらも停滞はしなかった。それでも、成長率は依然として低く、地域によってまちまちである。そして格差は広がる一方だ。

世界経済はなんとか前進しているが、勢いは弱い。

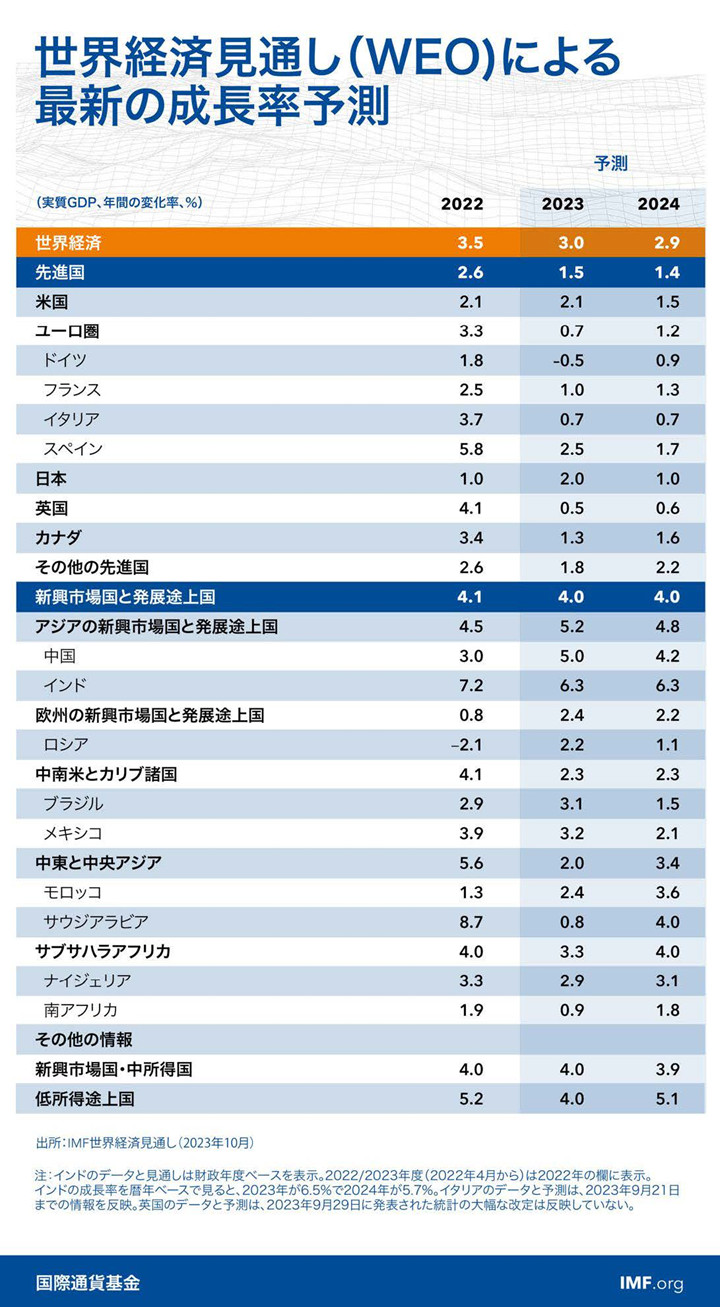

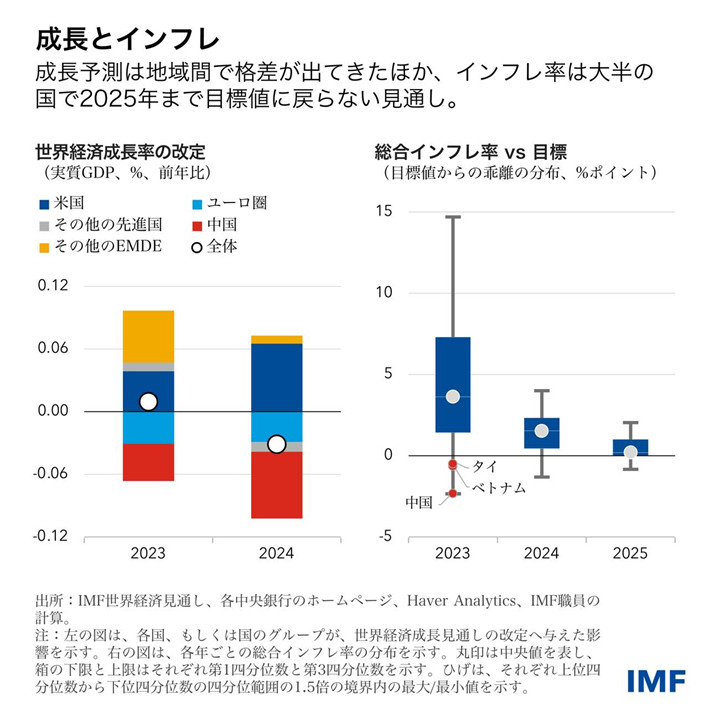

IMFの最新の予測によると、世界経済の成長率は2022年の3.5%から今年には3%、来年に2.9%へと鈍化していく。2024年の数値は7月時点の予測から0.1%ポイント下方改定された。これは歴史的な平均を大幅に下回る。

総合インフレ率は引き続き減速しており、2022年の前年比9.2%から今年は5.9%、2024年は4.8%となる見込みだ。食品とエネルギー価格を除くコアインフレも、よりペースは遅いものの、低下する見通しで、来年に4.5%になると予測されている。ただ大半の国は2025年まで、インフレ目標に戻らないとみられる。

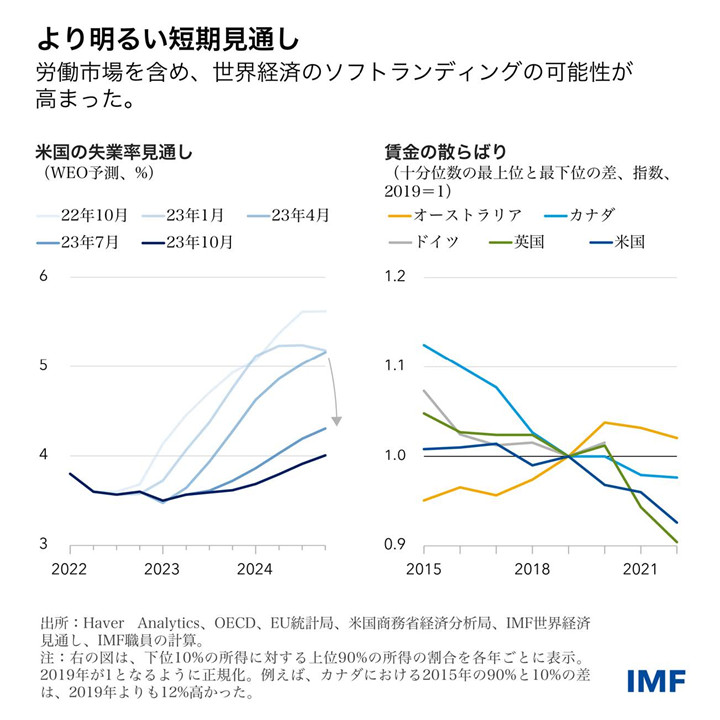

結果として、経済見通しはソフトランディングのシナリオとますます一致している。つまり、経済活動が大きく低迷することなくインフレが落ち着くであろう。失業率の上昇が限定的となる(3.6%から2025年までに3.9%)見通しの米国では特にそうだ。

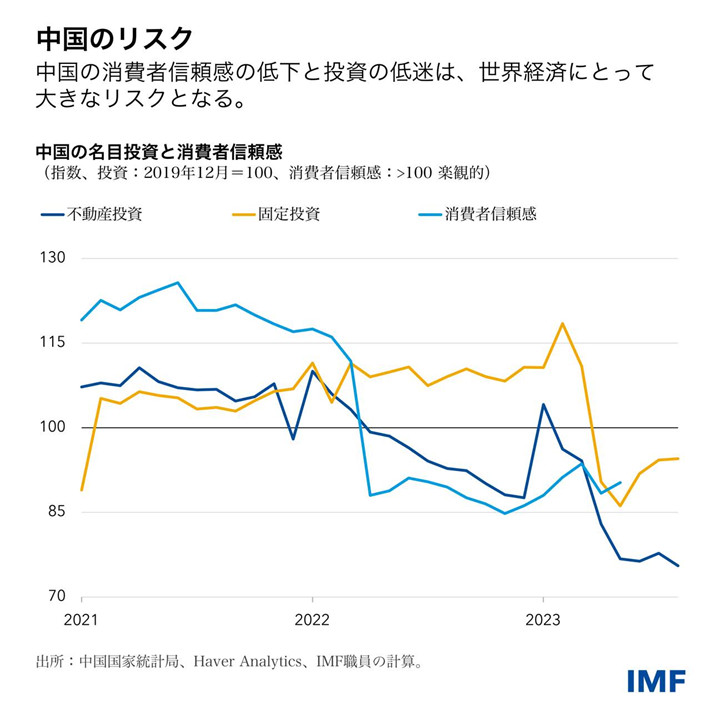

ただ確かな格差が現れており、一部の地域は経済活動がパンデミック前の予測を大幅に下回る。経済の失速は、新興市場国・発展途上国よりも先進国の方が鮮明だ。先進国では、消費と投資が底堅かった米国の見通しが上方改定された一方、ユーロ圏の見通しは下方改定された。多くの新興市場国が予想外のレジリエンスを示した。中国が例外で、不動産危機と信頼感の低下により逆風が強まっている。

ここには3つの力が働いている。

- サービス業はほぼ完全に回復しており、サービス業中心の国を支えてきた強い需要がここに来て、軟化している。

- 信用環境のタイト化が住宅市場や投資、経済活動を圧迫している。変動金利型住宅ローンの割合が高い国や、家計が貯蓄に手を出す意欲が低い、もしくはその余裕がない国では特にそうだ。一部の国では企業破綻が増えている(ただそれまでは歴史的に低い水準にあった)。各国は現在、利上げサイクルにおいて異なる段階にある。(日本を除く)先進国ではピークに近付いている一方、ブラジルやチリなど利上げをもっと早く始めた一部の新興市場国はすでに緩和し始めている。

- インフレと経済活動は、昨年の一次産品価格のショックによって形作られている。ロシアからのエネルギー輸入に大きく依存している国では、そうでない国よりもエネルギー価格が大幅に上昇し、経済もより大幅に鈍化した。コアインフレ圧力は、ユーロ圏ではエネルギー価格の上昇を反映した部分が大きいのに対し、米国では労働市場のひっ迫を反映している。

先進国の労働市場は、軟化の兆しはあるものの、失業率が歴史的な低水準にあることが経済活動を支えており、依然として好調である。実質賃金はインフレに追いつきつつあるが、賃金物価スパイラルの兆候はあまりない。さらに、(歓迎すべきことに)多くの国で賃金の散らばりが大幅に縮小した。この縮小は、高所得者にとって柔軟なリモートワークの快適さの価値が高く、こうした高所得者層の賃金圧力が軽減されたことを反映している。

リスクの測定

銀行セクターで見られた深刻な混乱などの極度のリスクは4月以降、和らいでいるが、リスクは依然として下振れ方向に傾いている。

中国の不動産危機が激化し、複雑な政策課題を突きつけている。信頼を回復するには、経営難に陥っている不動産開発業者を速やかに再編し、金融の安定を維持し、地方財政のひっ迫に対処する必要がある。

中国の不動産価格が急激に下落すると、銀行や家計のバランスシートが悪化し、金融面での波及効果が深刻となりうる。一方、不動産価格が恣意的に押し上げられると、バランスシートはしばらくは守られるものの、他の投資機会が阻害され、新規建設が減り、土地の売り上げ減少を通じて地方政府の歳入に悪影響が及ぶであろう。いずれにせよ、中国経済は信用主導型の不動産成長モデルから機軸を移す必要がある。

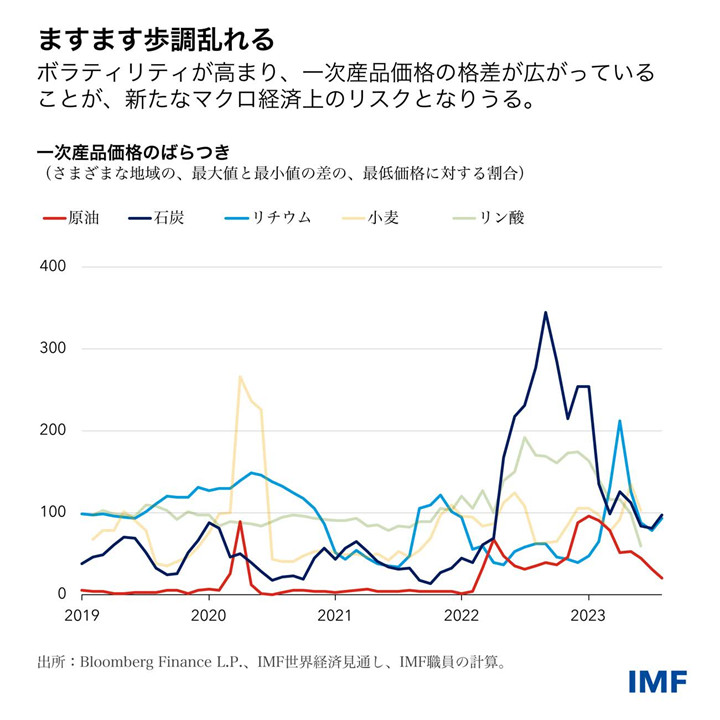

一方、気候や地政学的なショックに伴い一次産品価格がより不安定になる可能性があり、これはディスインフレーションの深刻なリスクとなる。OPECプラス(石油輸出国機構加盟国と非加盟産油国)が供給削減を延長したことを背景に、石油価格は6月から9月下旬までに約25%上がった。その後は再び約11%下落している。食料価格は高止まりしており、ウクライナでの戦争激化により一段と混乱する可能性がある。そうなれば多くの低所得国が一層の困難に直面する。地経学的分断化もまた、重要な鉱物などの一次産品の価格が地域間でますます広がる要因となった。われわれの世界経済見通しの第3章で指摘するように、これは、クライメート・トランジション(低炭素社会の実現に向けた移行)などのマクロ経済上の深刻なリスクとなりうる。

そして、基調的インフレ率と総合インフレ率はともに落ち着いてきたものの、依然として高過ぎる水準にある。短期的なインフレ期待は、現在はピークをつけたもようだが、目標を大きく上回っている。世界経済見通しの第2章で詳述するように、インフレとの闘いに勝つためには、こうした短期的なインフレ期待を後退させることが重要である。

さらに、多くの国で、債務水準が高く、資金調達コストが上昇しており、成長が鈍化し、政府の資金需要と利用可能な財源のミスマッチが拡大する中、財政バッファーが損なわれている。これにより、危機への脆弱性が高まっている国が多く、財政リスクを管理することの重要性が改めて浮き彫りになる。

最後に、最新の国際金融安定性報告書で詳述するとおり、金融引き締めにもかかわらず、多くの国で金融環境が緩和している。危険なのは、特に新興国市場においてリスクが急激に再評価されることで、米ドルがさらに上昇し、資本が流出し、借入コストと過剰債務が増大することである。

政策の優先事項

我々のベースラインシナリオでは、中央銀行が緊縮的な姿勢を維持し時期尚早の緩和を避ける中で、インフレが後退し続ける。ディスインフレが確実に進行し、短期的なインフレ期待が低下しインフレ目標に近付けば、物価安定へのコミットメントを維持したまま政策金利を徐々に下げることが適切となるであろう。

財政政策は、脆弱層を守りつつ、エネルギー補助金の撤廃などを通じて財政バッファーを再構築する必要がある。これはディスインフレーションも促進する。昨年は、パンデミックの緊急財政措置の多くが失効する中、財政政策と金融政策が同じ方向を向いていたが、今年は、前年ほど両者の間に整合性が見られなくなった。最も懸念すべきは、財政が大幅に悪化した米国である。米国の財政政策はプロシクリカルであってはならない。インフレサイクルのこの段階では特にそうだ。

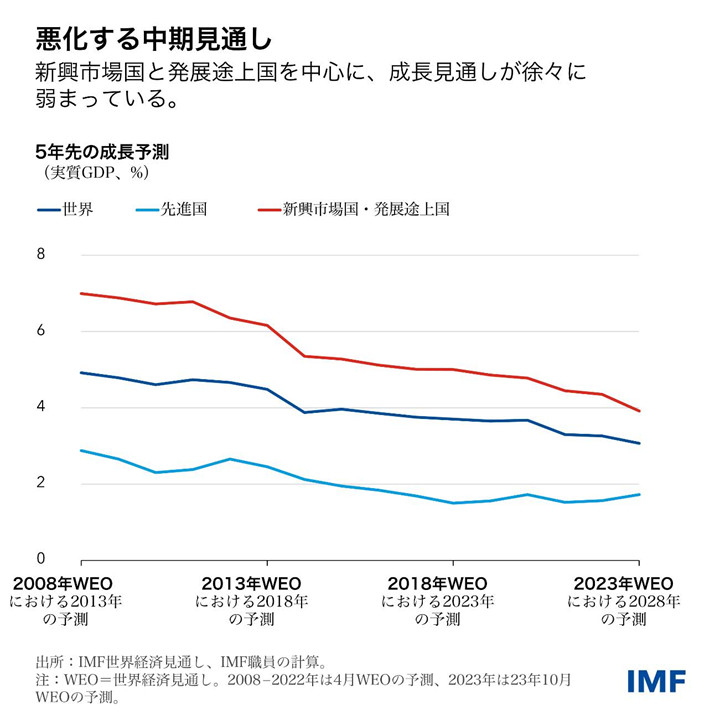

また、視野を中期的な見通しに戻さなければならない。中期見通しは悪化している。新興市場国と発展途上国を中心に、世界経済の成長見通しは弱い。その影響は深刻である。先進国の生活水準との格差を縮めるペースがずっと遅くなること、財政的余裕が減ること、債務の脆弱性とショックへのエクスポージャーが増大すること、パンデミックと戦争による傷跡を克服する機会が失われることなどだ。

成長率の低下と金利の上昇、財政余地の縮小を踏まえると、構造改革が鍵となる。より高い長期的成長は、ガバナンスとビジネス規制、対外セクターに焦点を当てた一連の改革から慎重に導入していくことによって達成できる。これらの 「第一世代」 改革は、成長を解き放ち、その後の改革 (信用市場の改革なりグリーン経済への移行なり)をより効果的なものにする一因となろう。

多国間協力は、各国が確実に成長を押し上げることに資する。世界貿易機関のルールに反し、国際貿易を歪めるような政策を避けるべきである。そして、各国は、農産物および、クライメート・トランジション(低炭素社会の実現に向けた移行)に必要となる重要な鉱物の流通を守るべきである。このような 「緑の回廊」 は、ボラティリティを低下させ、グリーン経済への移行を加速させるのに役立つであろう。

最後に、すべての国は、共通の繁栄に向けた進展を妨げる地経学的分断を食い止めるべきだ。透明性と政策の確実性を高め、ルールに基づく多国間の枠組みへの信頼を回復するために取り組まなければならない。十分な資金を備えたIMFを中心とする強固なグローバル金融セーフティネットが不可欠である。