La economía mundial continúa recuperándose de la pandemia, la invasión rusa de Ucrania y la crisis del costo de vida. En retrospectiva, su resiliencia ha sido notable. Pese a la perturbación que causó la guerra en los mercados de energía y alimentos y el endurecimiento sin precedentes de las políticas monetarias para luchar contra una inflación no vista en décadas, la actividad económica se ha ralentizado, pero no estancado. Aun así, el crecimiento sigue siendo lento y desigual, con crecientes divergencias.

La economía mundial avanza a paso lento, sin correr.

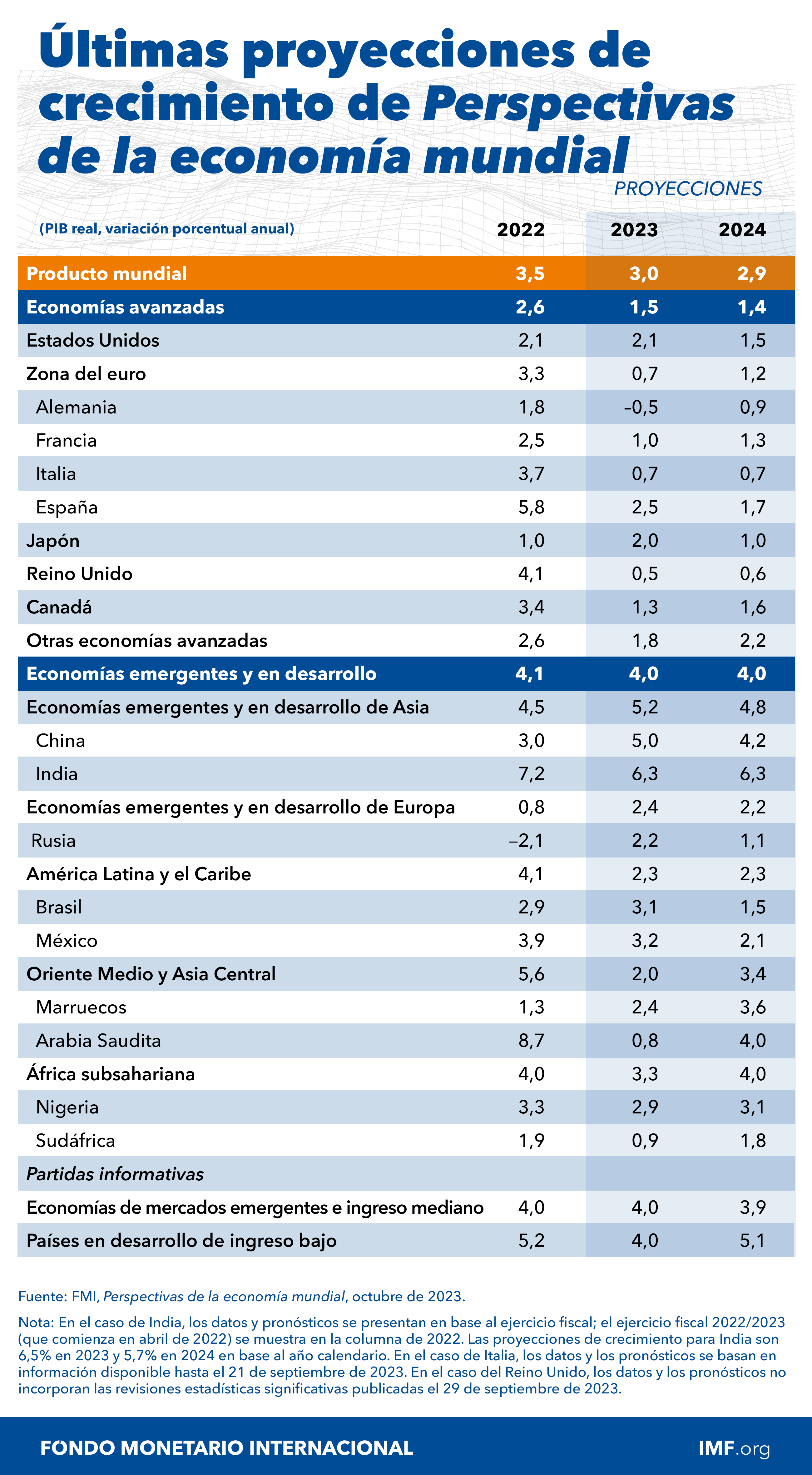

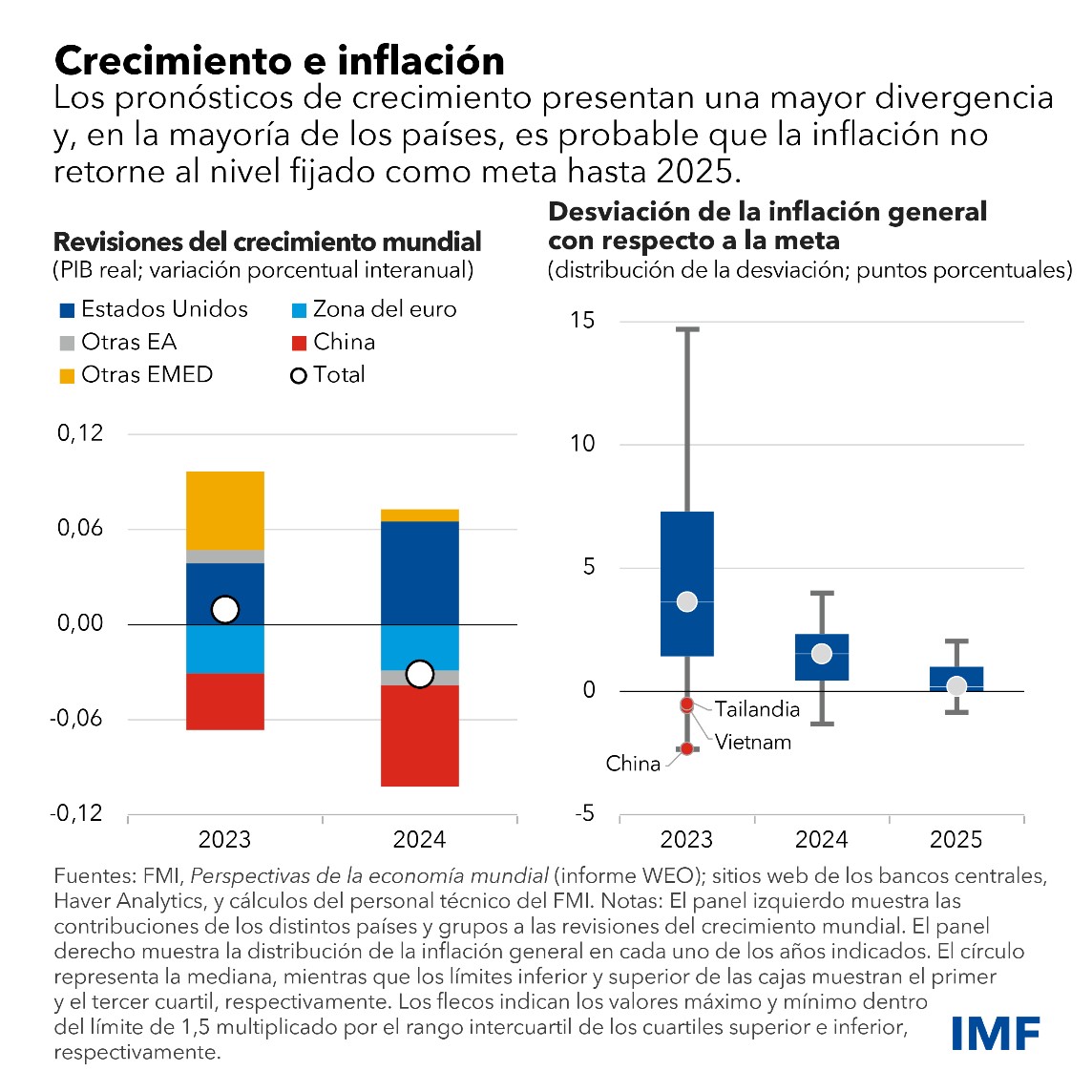

Según nuestras últimas proyecciones, el crecimiento económico mundial se desacelerará de 3,5% en 2022 a 3% este año y 2,9% el próximo, una revisión a la baja de 0,1 puntos porcentuales para 2024 con respecto a julio. Estas cifras están muy por debajo del promedio histórico.

La inflación general continúa su desaceleración, de 9,2% en 2022, en términos interanuales, a 5,9% este año y 4,8% en 2024. También se proyecta que la inflación subyacente, que excluye los precios de los alimentos y la energía, disminuya, aunque de forma más gradual, hasta 4,5% el año próximo. En la mayoría de los países, es probable que la inflación no retorne al nivel fijado como meta hasta 2025.

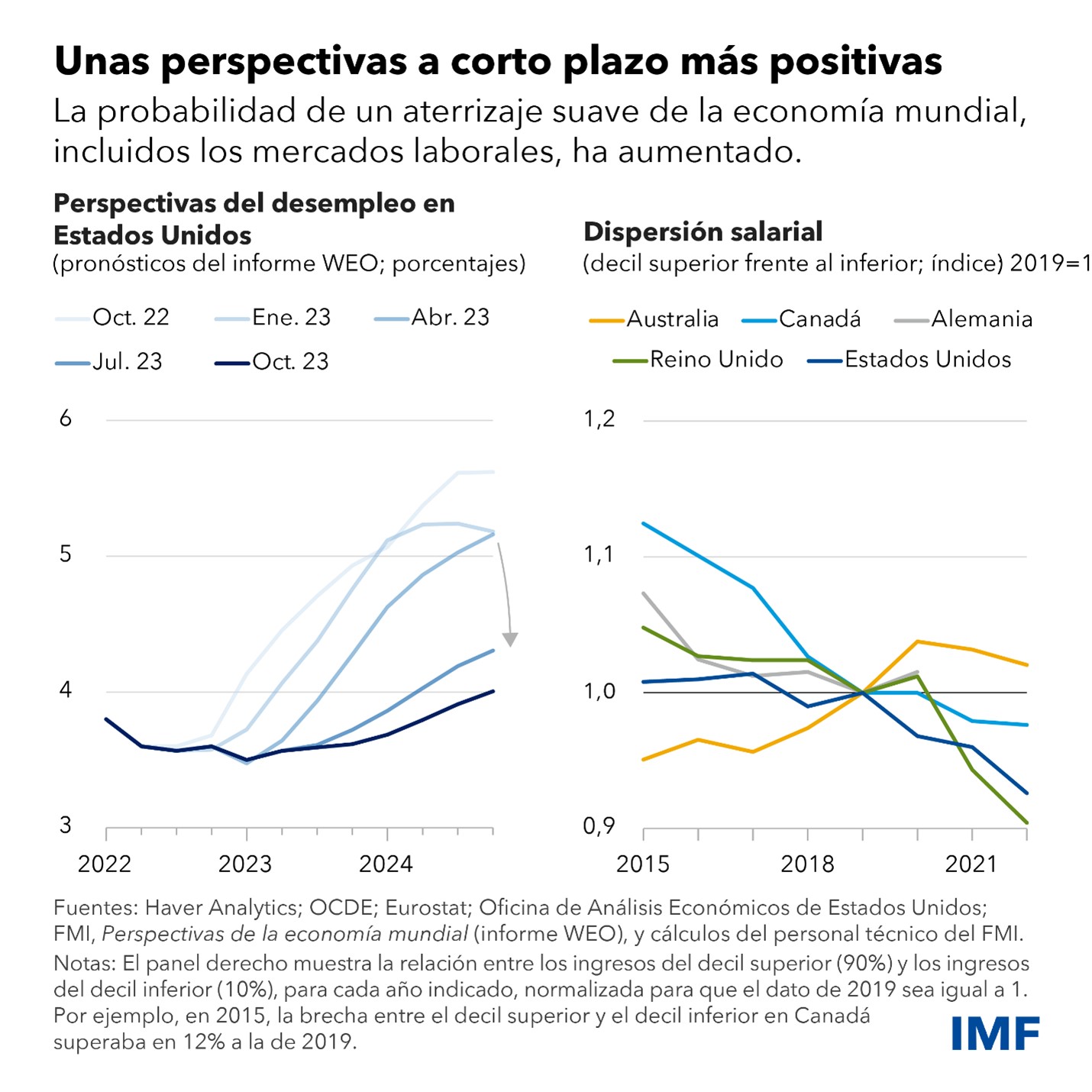

Como resultado, las proyecciones son cada vez más coherentes con un escenario de aterrizaje suave, en el que la inflación se reduce sin una gran desaceleración de la actividad, en especial en Estados Unidos, donde ahora pronosticamos un incremento moderado del desempleo, de 3,6% a 3,9% para 2025.

Sin embargo, están apareciendo importantes divergencias y la actividad en algunas regiones permanece muy por debajo de las proyecciones anteriores a la pandemia. La desaceleración es más pronunciada en las economías avanzadas que en las de mercados emergentes y en desarrollo. Entre las economías avanzadas, las perspectivas de crecimiento de Estados Unidos se han revisado al alza, dada la resiliencia de su consumo y su inversión, mientras que la actividad de la zona del euro se ha revisado a la baja. También muchas economías de mercados emergentes han mostrado una inesperada resiliencia, con la notable excepción de China, que afronta dificultades crecientes derivadas de su crisis inmobiliaria y el deterioro de la confianza.

Intervienen tres fuerzas:

- La recuperación de los servicios prácticamente se ha completado y la fuerte demanda que favoreció a las economías orientadas a este sector se está debilitando.

- El endurecimiento de las condiciones crediticias está lastrando los mercados de vivienda, la inversión y la actividad, más aún en países con un porcentaje mayor de hipotecas a tasa variable o donde los hogares están menos dispuestos a recurrir a sus ahorros o tienen menor capacidad para hacerlo. Las quiebras de empresas están aumentando en algunas economías, aunque desde niveles históricamente bajos. Los países también se encuentran en diferentes puntos de sus ciclos de aumento de tasas: las economías avanzadas (excepto Japón) están cerca de sus niveles máximos, mientras que algunas economías de mercados emergentes que empezaron a subir las tasas más temprano, como Brasil y Chile, ya han comenzado a relajar su política.

- La inflación y la actividad económica acusan el shock de precios de las materias primas del pasado año. Las economías que dependen mucho de las importaciones de energía de Rusia experimentaron un incremento más pronunciado de los precios de la energía y una desaceleración más brusca. El efecto de traspaso de los mayores precios de la energía incidió notablemente en el aumento de la inflación subyacente en la zona del euro, al contrario que en Estados Unidos, donde las presiones de la inflación subyacente indican, en su lugar, una escasez de oferta de mano de obra.

Pese a las señales de moderación, los mercados laborales en las economías avanzadas mantienen su dinamismo, con tasas de desempleo históricamente bajas que respaldan la actividad. Los salarios reales se están recuperando, pero existe escasa evidencia de una espiral de precios y salarios. Además, muchos países han experimentado una brusca —y bienvenida— compresión de la distribución salarial, ya que el mayor valor otorgado a los horarios flexibles y el trabajo a distancia redujo las presiones salariales de los trabajadores de ingresos altos.

Evaluación de riesgos

Aunque algunos de los riesgos extremos —como una grave inestabilidad bancaria— se han moderado desde abril, la balanza no deja de inclinarse hacia un deterioro de la situación.

La crisis del sector inmobiliario en China podría intensificarse, lo cual supondría un complejo reto para las políticas. Restaurar la confianza exige la reestructuración sin demora de las empresas de desarrollo inmobiliario en dificultades, al tiempo que debe mantenerse la estabilidad financiera y abordar las tensiones en las finanzas públicas locales.

Si los precios inmobiliarios disminuyen con demasiada rapidez en China, aumentarán las dificultades presupuestarias de los bancos y los hogares, lo que podría dar lugar a una grave amplificación financiera. Sostener los precios inmobiliarios de forma artificial puede proteger los balances durante un tiempo, pero también desplazará otras oportunidades de inversión, reducirá la actividad en nueva construcción y tendrá un efecto adverso sobre los ingresos públicos locales debido a la reducción de las ventas de terrenos. En cualquier caso, la economía de China debe alejarse del modelo de crecimiento basado en el crédito al sector inmobiliario.

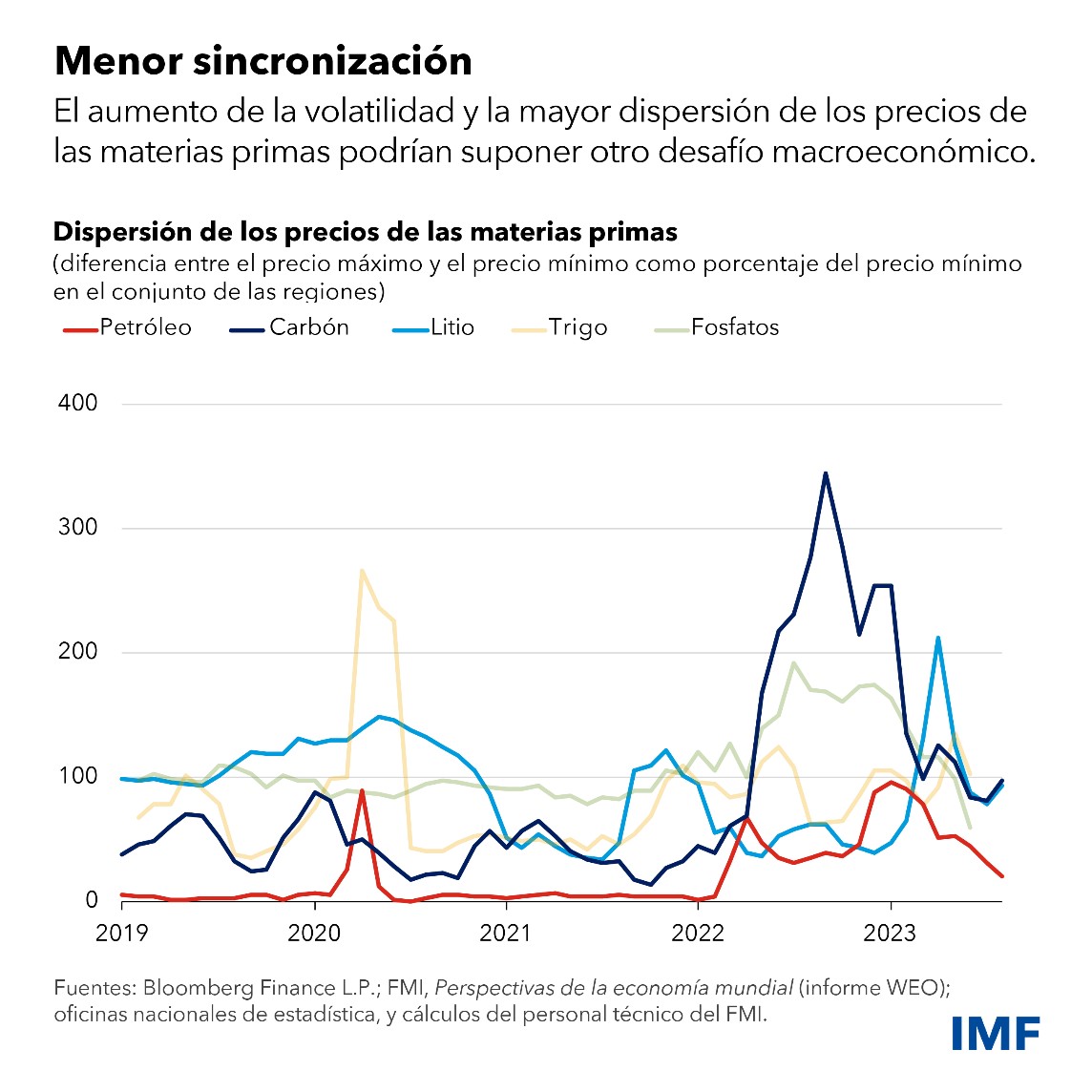

Por otra parte, la volatilidad de los precios de las materias primas podría aumentar en un contexto de shocks climáticos y geopolíticos, lo que supone un riesgo grave para la desinflación. Entre junio y finales de septiembre, los precios del petróleo subieron aproximadamente en 25%, como consecuencia de los amplios recortes de la oferta por parte de los países de la OPEP+ (la Organización de Países Exportadores de Petróleo más otros países exportadores ajenos a dicha organización), para luego registrar un retroceso de en torno a 11%. Los precios de los alimentos siguen siendo altos y, si se produce un recrudecimiento de la guerra en Ucrania, podrían sufrir nuevas perturbaciones, lo que causaría mayores penurias a muchos países de ingreso bajo. La fragmentación geoeconómica también ha dado lugar a un incremento brusco de la dispersión en los precios de las materias primas, entre las que se encuentran los minerales críticos, entre las regiones. Esta situación podría plantear graves riesgos macroeconómicos, por ejemplo para la transición climática, como se analiza en el capítulo 3 de la última edición de Perspectivas de la economía mundial (informe WEO).

Además, si bien han disminuido, la inflación general y la subyacente siguen siendo demasiado elevadas. Las expectativas de inflación a corto plazo han aumentado considerablemente por encima de su nivel fijado como meta, aunque parece que esta tendencia está dando un giro. Como se detalla en el capítulo 2 del informe WEO, reducir estas expectativas de inflación a corto plazo es fundamental para ganar la batalla contra la inflación.

Asimismo, las reservas fiscales han mermado en muchos países, debido a los elevados niveles de deuda, los costos crecientes de financiamiento, la ralentización del crecimiento y el desajuste creciente entre las mayores exigencias sobre el Estado y los recursos fiscales disponibles. Esto hace que muchos países sean más vulnerables ante las crisis y exige centrarse de nuevo en la gestión de los riesgos fiscales.

Por último, pese a la contracción de la política monetaria, las condiciones financieras se han relajado en muchos países, como se explica en la última edición del Informe sobre la estabilidad financiera mundial. El peligro es que se produzca una brusca revisión del riesgo, en especial en los mercados emergentes, que resultaría en un mayor fortalecimiento del dólar de EE.UU., provocaría salidas de capital e incrementaría los costos de endeudamiento y las tensiones por sobreendeudamiento.

Prioridades de política

En nuestro escenario base, la inflación sigue retrocediendo, ya que los bancos centrales continúan con una orientación restrictiva de su política monetaria y evitan un relajamiento prematuro. Una vez que el proceso de desinflación esté afianzado, con las expectativas de inflación a corto plazo en descenso y las metas de inflación a la vista, será apropiado reducir gradualmente la tasa de interés de política monetaria, aunque manteniendo el compromiso con la estabilidad de precios.

La política fiscal debe recomponer las reservas, por ejemplo eliminando subsidios a la energía, sin dejar de proteger a los vulnerables. Estas medidas también contribuirán a la desinflación. Las políticas fiscales y monetarias remaban en la misma dirección el pasado año, cuando se retiraron muchas de las medidas fiscales de emergencia por la pandemia, pero este año están menos alineadas. El considerable aumento del déficit fiscal en Estados Unidos es especialmente preocupante, puesto que la política fiscal no debería ser procíclica, menos aún en esta fase del ciclo de inflación.

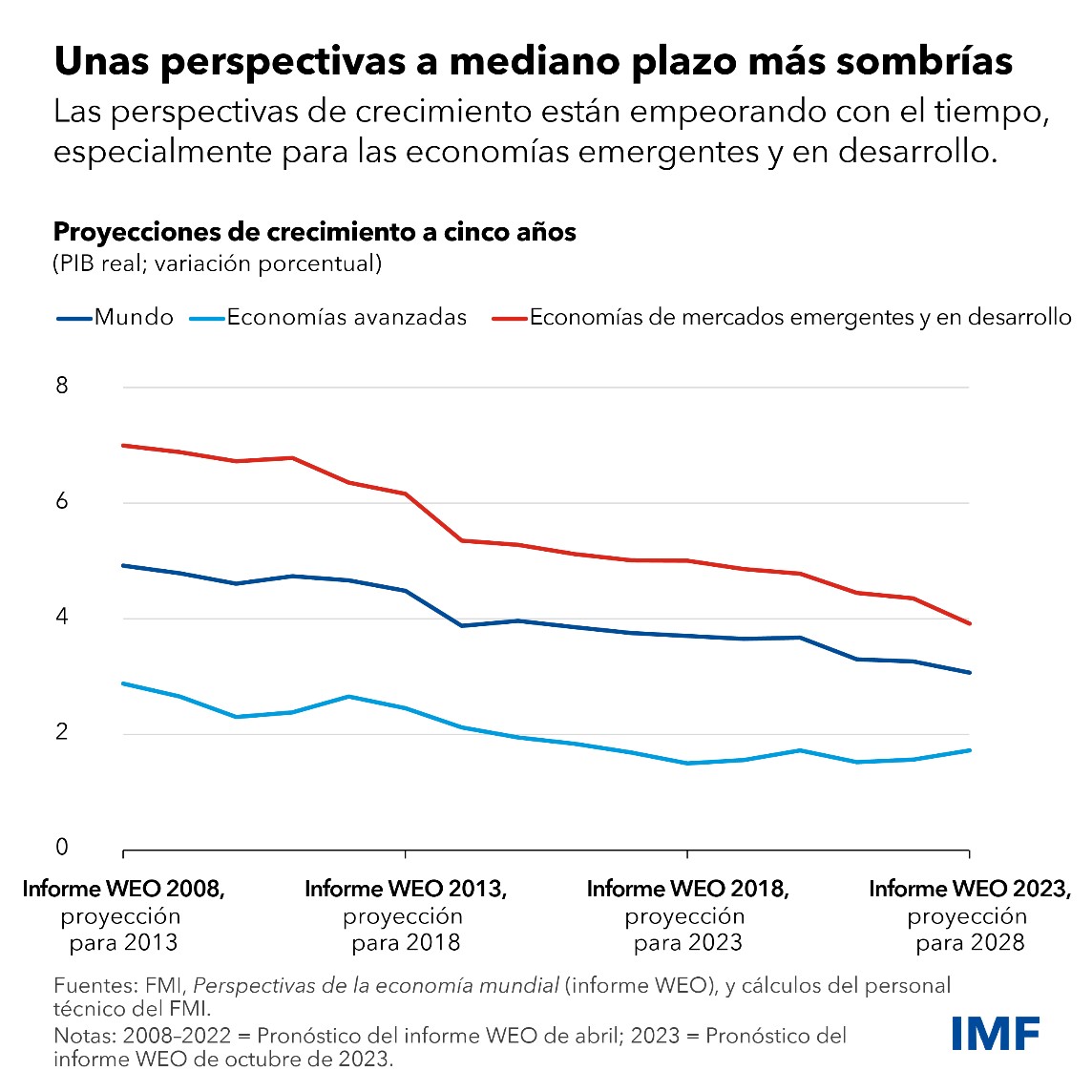

También deberíamos volver a centrar nuestra atención en las perspectivas a mediano plazo, que están ensombreciéndose. Las perspectivas de crecimiento mundial son débiles, en especial para las economías de mercados emergentes y en desarrollo. Las implicaciones son profundas: una convergencia mucho más lenta hacia los niveles de vida de las economías avanzadas, la reducción del espacio fiscal, el aumento de las vulnerabilidades de la deuda y la exposición a los shocks y la disminución de oportunidades para superar las secuelas de la pandemia y la guerra.

Con un crecimiento menor, tasas de interés más altas y un espacio fiscal reducido, las reformas estructurales son fundamentales. Puede lograrse un crecimiento a largo plazo más elevado mediante una secuenciación prudente de las reformas, empezando por las centradas en la gobernanza, las normativas empresariales y el sector externo. Estas reformas de primera generación contribuyen a desbloquear el crecimiento y permiten que las reformas subsiguientes —ya sea de los mercados de crédito o para la transición verde— sean mucho más eficaces.

La cooperación multilateral puede ayudar a velar por que los países logren mejores resultados de crecimiento. Los países deberían evitar adoptar políticas que contravengan las normas de la Organización Mundial del Comercio y distorsionen el comercio internacional. También deberían proteger el flujo de minerales críticos necesarios para la transición climática y de materias primas agrícolas. Estos “corredores verdes” contribuirían a reducir la volatilidad y acelerar la transición verde.

Por último, todos los países deben evitar la fragmentación geoeconómica que impide los avances hacia una prosperidad compartida. En su lugar, deben trabajar para restablecer la confianza en los marcos multilaterales basados en reglas que mejoran la transparencia y la certidumbre de las políticas. Una prioridad esencial es mantener una red sólida de protección financiera mundial, cuya estructura tenga como eje un FMI dotado adecuadamente de recursos.