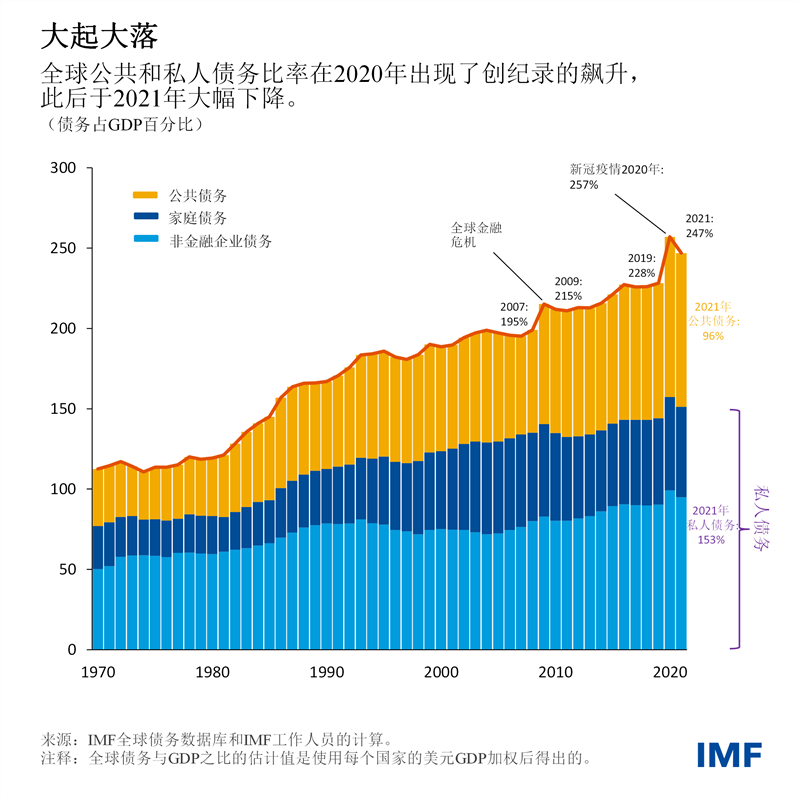

在经历了70年来最大幅度的下降之后,全球债务于2021年仍然高于新冠疫情之前的水平,这凸显了政策制定者面临的挑战。

根据最近更新的 IMF全球债务数据库,2021年公共和私人部门债务总额已减少至相当于全球GDP的247%,较2020年的峰值下降了10个百分点。但若以美元计算,全球债务持续上升(尽管增速大幅放缓),去年达到了创纪录的235万亿美元。

根据我们的独家统计(自2016年以来每年发布),私人部门债务率(包括非金融企业债务和家庭债务)下降了6个百分点至GDP的153%,由此推动了总体债务下降。我们的数据资料显示,公共债务率下降了4个百分点至GDP的96%,为几十年来的最大降幅。

债务率之所以出现异常大幅的变化,原因在于疫情后的经济复苏和随后迅速上升的通胀。尽管如此,2021年底全球债务率仍比疫情前高出近19%,这给全世界的政策制定者带来了挑战。

国家之间存在差异

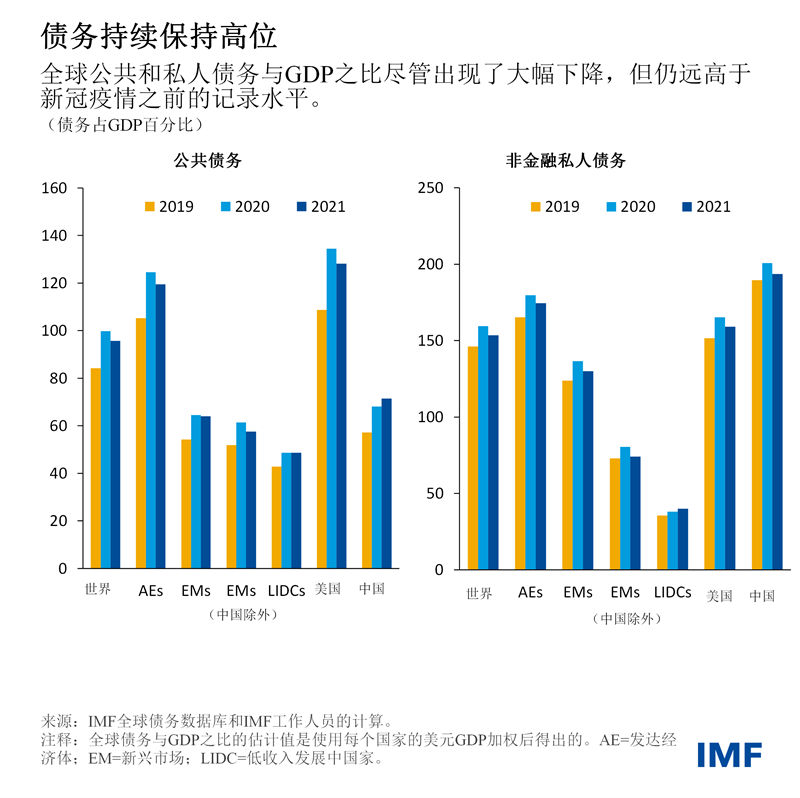

然而,不同国家组的债务形势存在显著差异。

发达经济体的债务降幅最大,2021年私人和公共部门债务的降幅双双达到GDP的5%,抵消了2020年债务增幅的近三分之一。

新兴市场(不包括中国)2021年债务率的下降幅度几乎达到2020年债务率升幅的60%,其中,私人部门债务的降幅大于公共债务。

由于私人部门债务增长,低收入发展中国家2021年的总债务率继续上升。

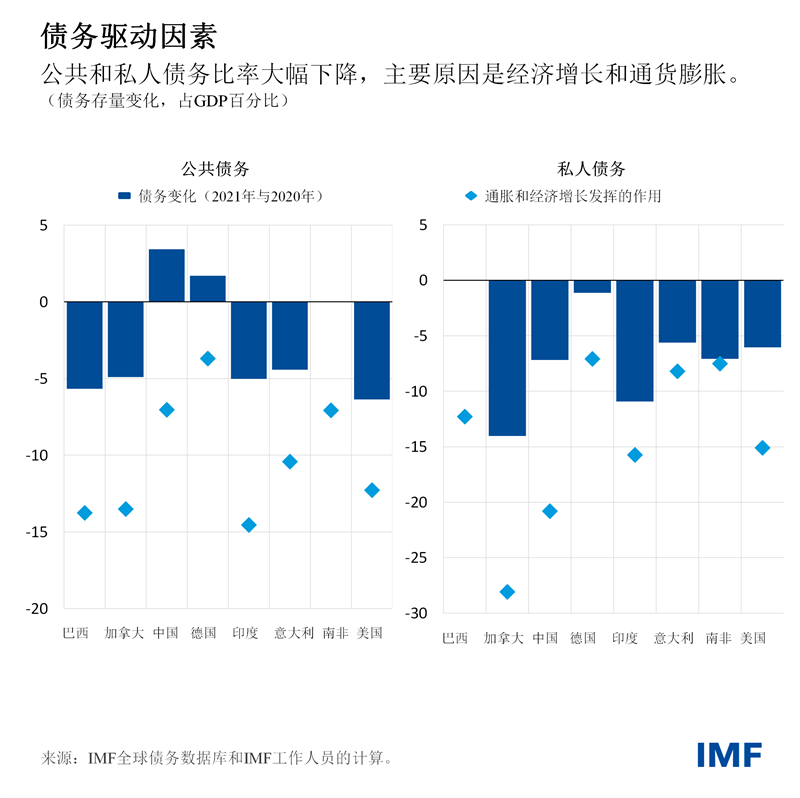

全球债务波动的原因

全球私人和公共部门债务之所以出现如此异常的波动,主要有三个原因:

- 经济增速大幅波动。新冠疫情之初的经济衰退导致GDP显著下降,于是2020年债务率急剧上升。随着各经济体渡过新冠疫情最严重的时期,其GDP实现强劲反弹,促使2021年的债务率下降。

- 通胀高企且更不稳定。在新冠疫情的第一年中,通胀也显著下降。到了2021年,由于价格大幅上涨,许多国家通胀下降的趋势出现逆转。2020年和2021年,经济活动与通胀同向变化:通胀随产出下降而下行,又随产出上升而上行。这些因素导致名义GDP大幅波动,从而引起了债务率的变化。

- 经济冲击对政府、企业和家庭预算产生影响。经济环境的不稳定也通过预算对债务产生了巨大影响。由于出现经济衰退,加之政府向个人和企业提供了大规模的支持,2020年的债务和赤字大幅增加。2021年,财政赤字有所下降,但仍高于新冠疫情前的水平(见2022年10月《财政监测报告》)。

一些国家的例子说明了这些影响。在巴西、加拿大、印度和美国,经济复苏和通胀上升使债务率下降了10个百分点以上,但由于政府和私人部门的融资需求,债务的实际降幅较小。在其他国家(如中国和德国),由于名义GDP增长不足以弥补巨额赤字,公共债务有所增加。

更普遍而言,经济复苏推动了各国公共债务率的下降,幅度介于2%至3.5%之间(在发达经济体影响最大);同时,通胀也有所下降,幅度在1.5至3个百分点之间(在新兴市场更为明显)。相反,财政赤字则推动公共债务增长,幅度约为GDP的4.5%,且各国之间差异巨大。

各国的应对之道

如果经济前景继续恶化、借款成本进一步上升,那么高债务将愈发难以管理。在2022年,高通胀仍帮助降低了债务率,这在赤字趋近新冠疫情前水平的国家尤其明显。

然而,“通胀意外”(即价格水平偏离预期)和临时性的经济增长反弹对债务形势的缓解作用无法长久维持下去(见 2022年4月《财政监测报告》)。如果通胀持续高企,那么支出(如工资)就会增加,而投资者在向政府和私人部门提供贷款时也会要求更高的通胀溢价。

由于经济增长前景减弱、货币政策收紧,当局必须审慎地管理债务和执行财政政策。债券市场最近的形势表明,投资者对不断恶化的宏观经济基本面和有限的财政缓冲更加敏感。

各国政府应当采取有助于减少当前通胀压力和中期债务脆弱性的财政策略,例如,遏制支出增长——同时为重要领域提供保障(包括为受生活成本危机影响最严重的群体提供支持)。这也有利于中央银行的工作,使其能通过相对较小的加息幅度来实现自身目标。在当前这个动荡混乱的时期,对长期稳定的信心是宝贵的财富。

——本文包含了Youssouf Kiendrebeogo、Virat Singh、Zhonghao Wei(魏钟濠)、Andrew Womer和Chenlu Zhang(张晨璐)的相关研究成果。