政策制定者在面对债务高企和通胀上升时,必须找到正确的平衡。

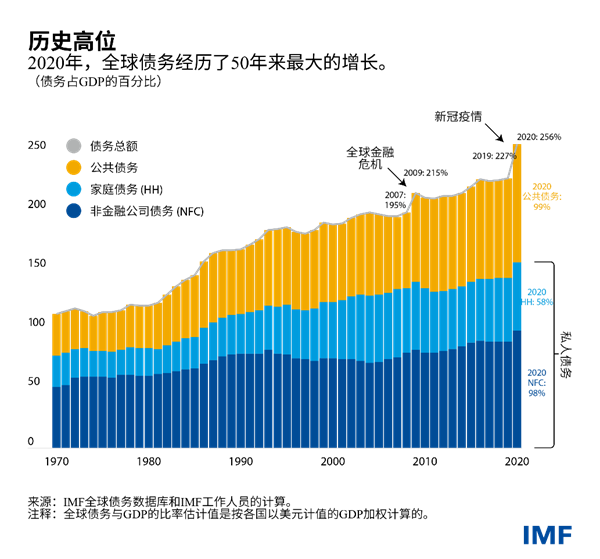

2020年,全世界遭受了一场全球健康危机,经济随之陷入深度衰退,这使全球债务规模激增至226万亿美元,其年度增幅为二战以来之最。在这场危机爆发之前,全球债务水平已处高位。而现在,各国政府必须在公共和私人债务达创纪录高位、新冠病毒不断变异和通胀持续上升的世界中寻找正确方向。

根据IMF全球债务数据库的最新数据,全球债务在2020年上升了28个百分点,已达到全球GDP的256%。

2020 年,政府债务增量占到了全球债务增量的一半有余,全球公共债务占GDP的比例跃升至创纪录的99%。非金融企业和家庭的私人债务也达到新高。

发达经济体的债务增长尤其显著,其公共债务占GDP的比重从2007年的70%左右上升至2020年的124%。另一方面,同一时期私人债务增速相对温和,从GDP的164%上升至178%。

目前,公共债务占全球债务总额的近40%,是自上世纪60年代中期以来的最高占比。自2007年以来,公共债务的累积在很大程度上源于各国政府面临的两大经济危机——首先是全球金融危机,然后是新冠疫情危机。

巨大的融资鸿沟

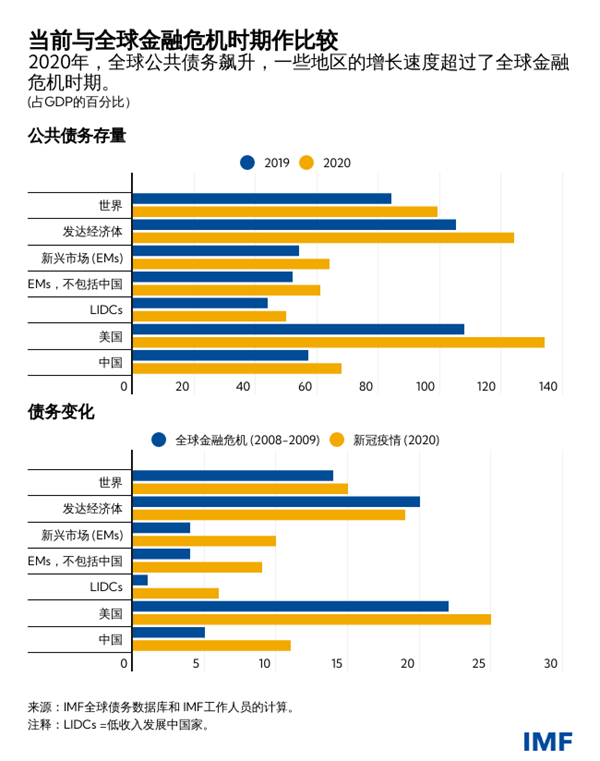

然而,各国的债务状况存在显著差异。在2020年激增的28万亿美元债务中,发达经济体和中国占到了90%以上。由于低利率、央行政策行动(包括大量购买政府债券)和发达的金融市场,这些国家能够在疫情期间扩大公共和私人债务。但大多数发展中经济体处于融资鸿沟另一侧,它们的融资渠道有限,借款利率往往较高。

纵观总体趋势,我们看到两种截然不同的发展方向。

发达经济体财政赤字飙升,这是由于经济衰退导致的财政收入锐减,以及在新冠疫情蔓延时采取了全面的财政措施。2020年,发达经济体公共债务占GDP的比例上升了19个百分点,与2008年和2009年全球金融危机期间两年的增幅相当。然而,2020年私人债务占GDP的比例上升了14个百分点,几乎是全球金融危机期间的两倍,这反映了两场危机的不同性质。在新冠疫情危机期间,各国政府和央行支持私人部门进一步借款,以帮助保护民众生命安全和生活生计;而在全球金融危机期间,政策应对的挑战在于遏制私人部门过度杠杆化带来的危害。

新兴市场和低收入发展中国家面临的融资约束要严格得多,但各国之间也存在着巨大的差异。仅中国一国就占到了全球债务激增量的26%。新兴市场(不包括中国)和低收入国家只占全球债务增长的一小部分,二者分别约为1万亿至1.2万亿美元,这主要源于公共债务的增加。

然而,新兴市场和低收入国家也都面临因2020年名义GDP大幅下降而造成的债务比率上升。新兴市场的公共债务已达创纪录高位,而低收入国家的公共债务已上升至本世纪初以来的最高水平——那时,许多国家曾一度受益于债务减免计划。

艰难的权衡

出于保护民众生命、保障就业并避免企业破产潮的需要,大幅增加债务是合理的。如果政府不采取行动,将给社会和经济带来毁灭性的后果。

但债务激增放大了脆弱性,在融资环境收紧时尤为如此。大多数情况下,高债务水平限制了政府支持经济复苏和私人部门在中期进行投资的能力。

关键的挑战是,在债务高企和通胀上升的环境下,如何找到财政和货币政策的正确组合。幸运的是,在疫情最严重的时期,财政政策和货币政策相辅相成。央行(尤其是发达经济体)的政策行动将利率压低至极限,使政府借款更加容易。

目前,央行正适当地将货币政策的关注重点转向不断上升的通胀和通胀预期。虽然在某些情况下,通货膨胀和名义GDP的增加有助于降低债务比率,但这不太可能维持债务的大幅下降。随着各国央行加息以防止通胀持续高企,借贷成本也会随之上升。在许多新兴市场国家,政策利率已经上升,预计还会进一步上调。发达经济体的央行也正在计划减少政府债券和其他资产的大规模购买,但其减少购债的方式将对经济复苏和财政政策产生影响。

随着利率上升,财政政策将需要调整,尤其是在债务脆弱性较高的国家。历史表明,当利率作出反应时,财政支持的效果将会减弱——也就是说,增加财政支出(或降低税收)对经济活动和就业的影响将会减弱,并可能加剧通胀压力。债务可持续性问题也很可能加剧。

如果全球利率上升速度快于预期且经济增长放缓,风险就会放大。融资环境大幅收紧将增加高负债政府、家庭和企业的压力。如果公共部门和私人部门被迫同时去杠杆,这将影响经济增长前景。

经济前景的不确定性以及脆弱性的加剧,使得当局做出适当的权衡取舍至关重要:它们既要维持政策的灵活性,又要做出敏捷的调整以适应不断变化的环境,且还需要致力于实施可信和可持续的中期财政计划。这种策略既能降低债务脆弱性,又能促进央行遏制通胀的努力。

有针对性的财政支持将在保护弱势群体方面将发挥出关键的作用(参见2021年10月的《财政监测报告》)。

一些国家——尤其是那些总融资需求(展期风险)较高或受汇率波动影响较大的国家——可能需要做出更快的调整,以维护市场信心,防止出现更具破坏性的财政困境。为应对新冠疫情和全球融资鸿沟,国际社会需要开展有力、有效的国际合作,并对发展中国家给予支持。

Virat Singh、Andrew Womer和Yuan Xiang为更新全球债务数据库提供了宝贵的研究支持。

*****

Vitor Gaspar,葡萄牙人,现任IMF财政事务部主任。在加入IMF之前,他曾在葡萄牙银行担任多个高级政策职务,包括最近担任的特别顾问。2011年至2013年,他担任葡萄牙国务部长兼财政部部长。2007年至2010年,他任欧洲联盟委员会欧洲政策顾问局顾问;1998年至2004年,任欧洲中央银行研究总干事。Gaspar先生拥有里斯本新大学经济学博士学位并在该大学做博士后。他曾就读于葡萄牙天主教大学。

Paulo Medas 现任IMF财政事务部处长,负责IMF《财政监测报告》的编写工作。此前,他曾在IMF欧洲部和西半球部担任过多个职务。2008年至2011年,他担任IMF驻巴西代表。 他曾带领能力建设代表团赴一些国家开展工作。他的研究领域包括财政规则、治理和腐败、财政危机和自然资源管理。

Roberto Perrelli 现任IMF财政事务部财政政策和监测处高级经济学家,且参与负责IMF《财政监测报告》的编写工作。此前,他曾担任巴西、希腊、爱尔兰和南非等国团队的成员,并牵头负责了通过机器学习开展对外部门危机的分析实践。任期内,他在一系列广泛的政策问题上积累了专业知识,包括主权债务重组、财政整顿和国际收支危机。他拥有美国伊利诺伊大学香槟分校的统计学硕士学位和经济学博士学位他也曾在该校教授国际经济学和计量经济学课程。