[caption id="attachment_16731" align="alignleft" width="1024"] (Orla/iStock by Getty Images)[/caption]

(Orla/iStock by Getty Images)[/caption]

(English)

Las autoridades tienen que encontrar el equilibrio entre el fuerte endeudamiento y la subida de la inflación.

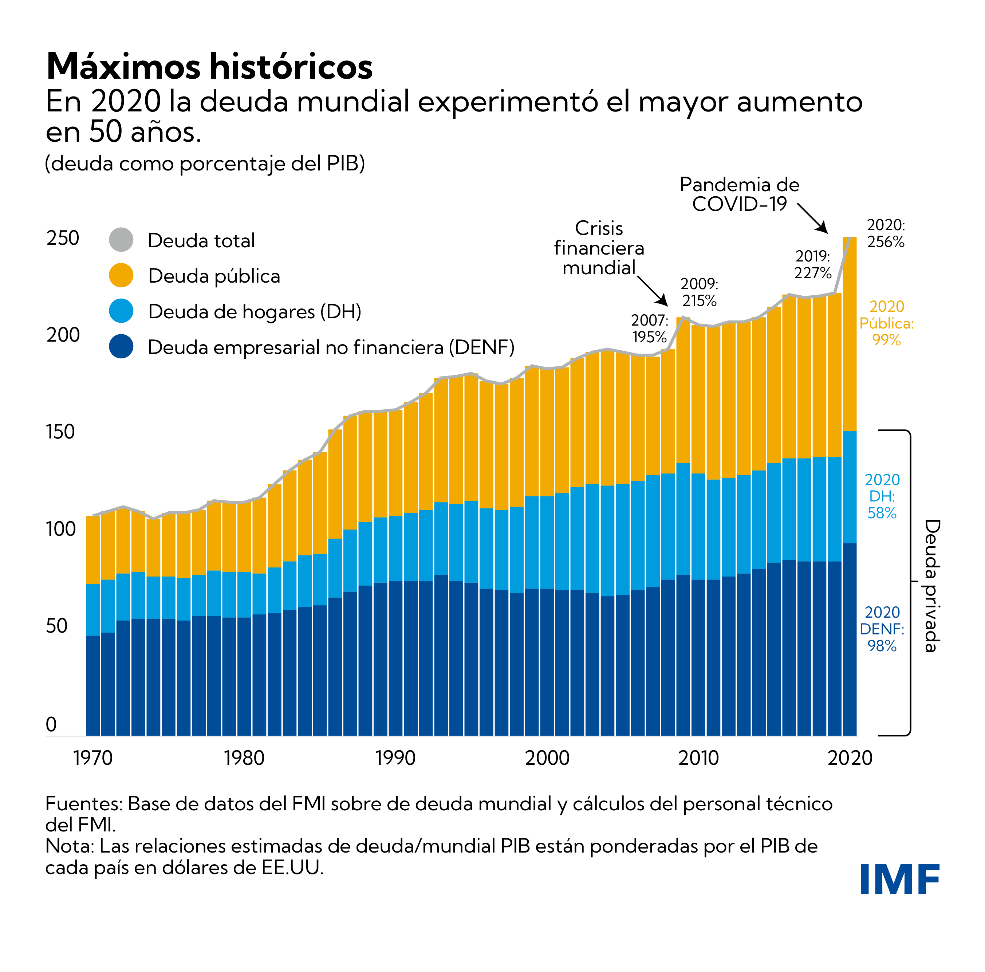

En 2020 se produjo el mayor aumento de la deuda en un año desde la Segunda Guerra Mundial: la crisis financiera mundial y la profunda recesión hicieron que la deuda mundial aumente a USD 226 billones. Antes de la crisis el nivel de endeudamiento ya era elevado, pero ahora los gobiernos se enfrentan a un mundo con niveles inusitadamente altos de deuda pública y privada, nuevas mutaciones del virus y creciente inflación.

La deuda mundial aumentó 28 puntos porcentuales, a 256% del PIB, en 2020, según la última actualización de la base de datos del FMI sobre deuda mundial.

El endeudamiento púbico contribuyó un poco más de la mitad del aumento, y el coeficiente de deuda pública se disparó a un nivel sin precedentes de 99% del PIB. La deuda privada de empresas no financieras y hogares también alcanzó nuevos máximos.

Los aumentos de la deuda fueron especialmente notables en las economías avanzadas, donde la deuda pública subió de alrededor de 70% del PIB, en 2007, a 124% del PIB en 2020. La deuda privada aumentó a un ritmo más moderado, de 164% a 178% del PIB, en el mismo período.

La deuda pública ahora representa casi el 40% de la deuda mundial total, la mayor proporción desde mediados de los años sesenta. La acumulación de deuda pública desde 2007 obedece en gran medida a dos graves crisis económicas que los gobiernos han tenido que afrontar: primero la crisis financiera mundial y luego la pandemia de COVID-19.

La gran brecha de financiamiento

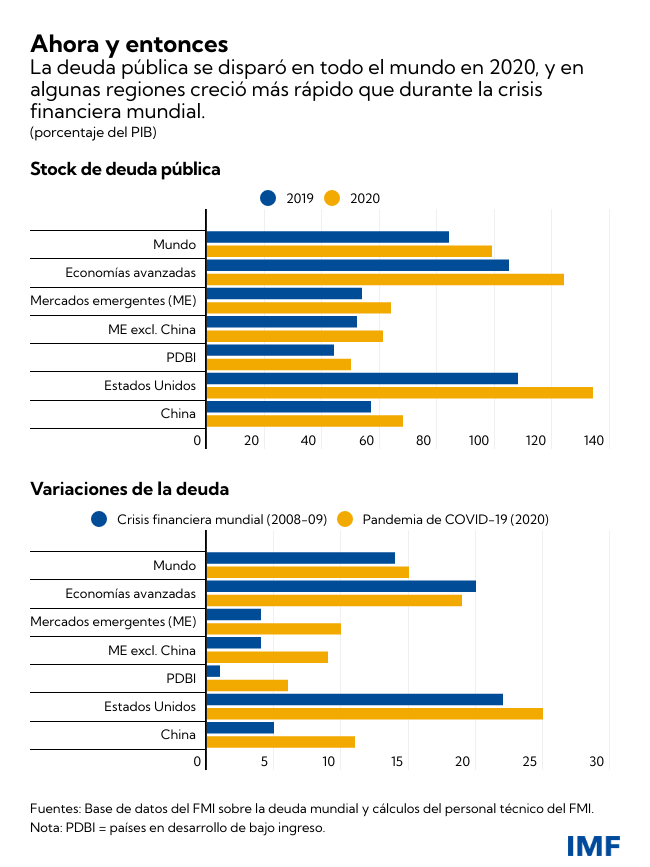

Pero la dinámica de la deuda varía marcadamente de un país a otro. Las economías avanzadas y China representaron más del 90% de los USD 28 billones en que aumentó la deuda en 2020. Estos países pudieron incrementar la deuda pública y privada durante la pandemia gracias a las bajas tasas de interés, las medidas de los bancos centrales (incluidas importantes compras de deuda pública) y los mercados financieros bien desarrollados. Pero la mayoría de las economías en desarrollo están en la otra orilla de la brecha de financiamiento, desde donde se enfrentan a un acceso limitado a los fondos y a menudo con tasas de interés más altas.

Las tendencias generales dejan entrever dos fenómenos:

En las economías avanzadas, los déficits fiscales se dispararon por el desplome de los ingresos a causa de la recesión y la adopción de amplias medidas fiscales ante la propagación de la COVID-19. La deuda pública creció 19 puntos porcentuales del PIB en 2020, un aumento semejante al registrado durante la crisis financiera mundial, en un período de dos años: 2008 y 2009. La deuda privada, sin embargo, aumentó 14 puntos porcentuales del PIB en 2020, casi el doble que durante la crisis financiera mundial, debido a la diferente naturaleza de las dos crisis. Durante la pandemia, los gobiernos y los bancos centrales facilitaron un mayor endeudamiento del sector privado para ayudar a proteger vidas y medios de vida. Durante la crisis financiera mundial el desafío consistía, en cambio, en contener los daños infligidos por un sector privado demasiado apalancado.

Los países de mercados emergentes y en desarrollo enfrentaron restricciones financieras mucho más duras, pero con amplias disparidades entre los países. China de por sí sola contribuyó un 26% al aumento de la deuda mundial. Los mercados emergentes (excluida China) y los países de bajo ingreso representaron pequeñas proporciones del aumento de la deuda mundial, de alrededor de USD 1 billón y USD 1,2 billones, en cada caso, principalmente debido a un mayor endeudamiento público.

Sin embargo, tanto los países de mercados emergentes como los de bajo ingreso están enfrentando coeficientes de deuda elevados debido a una fuerte reducción del PIB nominal en 2020. La deuda pública en los mercados emergentes alcanzó máximos sin precedentes, mientras que en los países de bajo ingreso aumentó a niveles no observados desde comienzos de la década de 2000, cuando muchos de ellos se beneficiaron de iniciativas de alivio de la deuda.

Un equilibrio difícil

El fuerte aumento de la deuda estuvo justificado por la necesidad de proteger la vida de las personas, preservar los empleos y evitar oleadas de quiebras. Si los gobiernos no hubieran tomado medidas, las consecuencias sociales y económicas habrían sido devastadoras.

Pero la escalada de la deuda amplifica las vulnerabilidades, sobre todo a medida que las condiciones de financiamiento se tornan restrictivas. Los mayores niveles de endeudamiento limitan en muchos casos la capacidad de los gobiernos para apoyar la recuperación y la capacidad del sector privado para invertir a mediano plazo.

Un desafío crucial radica en encontrar la combinación justa de políticas fiscales y monetarias en un entorno de deuda elevada y creciente inflación. Las políticas fiscales y monetarias afortunadamente se complementaron durante los peores momentos de la pandemia. Las medidas de los bancos centrales, sobre todo en las economías avanzadas, hicieron que las tasas de interés descendieran al límite y que a los gobiernos les resultara más fácil endeudarse.

La política monetaria ahora está reorientándose, como es debido, hacia el aumento de la inflación y las expectativas inflacionarias. Aunque es cierto que un aumento de la inflación, y del PIB nominal, ayuda a reducir los coeficientes de deuda en algunos casos, es poco probable que sustente una disminución significativa de la deuda. A medida que los bancos centrales elevan las tasas de interés para evitar una inflación alta y persistente, los costos de endeudamiento aumentan. En muchos mercados emergentes, las tasas de política monetaria ya han subido, y se esperan nuevos aumentos. Los bancos centrales también están previendo reducir sus cuantiosas compras de deuda pública y otros activos en las economías avanzadas, pero la forma en que procedan tendrá implicaciones para la recuperación económica y la política fiscal.

La política fiscal deberá modificarse conforme suban las tasas de interés, sobre todo en los países con mayores vulnerabilidades de deuda. Como muestra la historia, el apoyo fiscal perderá eficacia cuando las tasas de interés reaccionen; es decir el mayor gasto (o la reducción de los impuestos) incidirá menos en la actividad económica y el empleo, y podría generar presiones inflacionarias. También es posible que se agudicen las preocupaciones en torno a la sostenibilidad de la deuda.

Los riesgos se verán amplificados si las tasas de interés mundiales aumentan más rápido de lo previsto y si el crecimiento es vacilante. Un endurecimiento importante de las condiciones financieras agudizaría la presión sobre los gobiernos, los hogares y las empresas más endeudados. Si los sectores público y privado se ven obligados a desapalancarse simultáneamente, las perspectivas de crecimiento se empañarán.

Ante las perspectivas inciertas y el agravamiento de las vulnerabilidades lo crucial será encontrar un equilibrio adecuado entre la flexibilidad de las políticas, la agilidad para adaptarse a las circunstancias cambiantes y el compromiso con planes fiscales a mediano plazo creíbles y sostenibles. Esta estrategia reduciría las vulnerabilidades de la deuda y facilitaría la tarea de los bancos centrales de contener la inflación.

El apoyo fiscal focalizado será decisivo para proteger a los grupos vulnerables (véase la edición de octubre de 2021 del informe Monitor Fiscal).

Algunos países —en especial aquellos con importantes necesidades brutas de financiamiento (riesgos de refinanciamiento) o que están expuestos a la volatilidad del tipo de cambio— quizá tengan que adaptarse más rápidamente para preservar la confianza del mercado y evitar dificultades fiscales más perjudiciales. La pandemia y la brecha mundial de financiamiento exigen una cooperación internacional sólida y eficaz y apoyo a los países en desarrollo.

Virat Singh, Andrew Womer y Yuan Xiang prestaron invalorable asistencia en investigación para actualizar la base de datos sobre la deuda mundial.