Les pouvoirs publics doivent trouver le juste équilibre dans un contexte de fort endettement et d’inflation croissante.

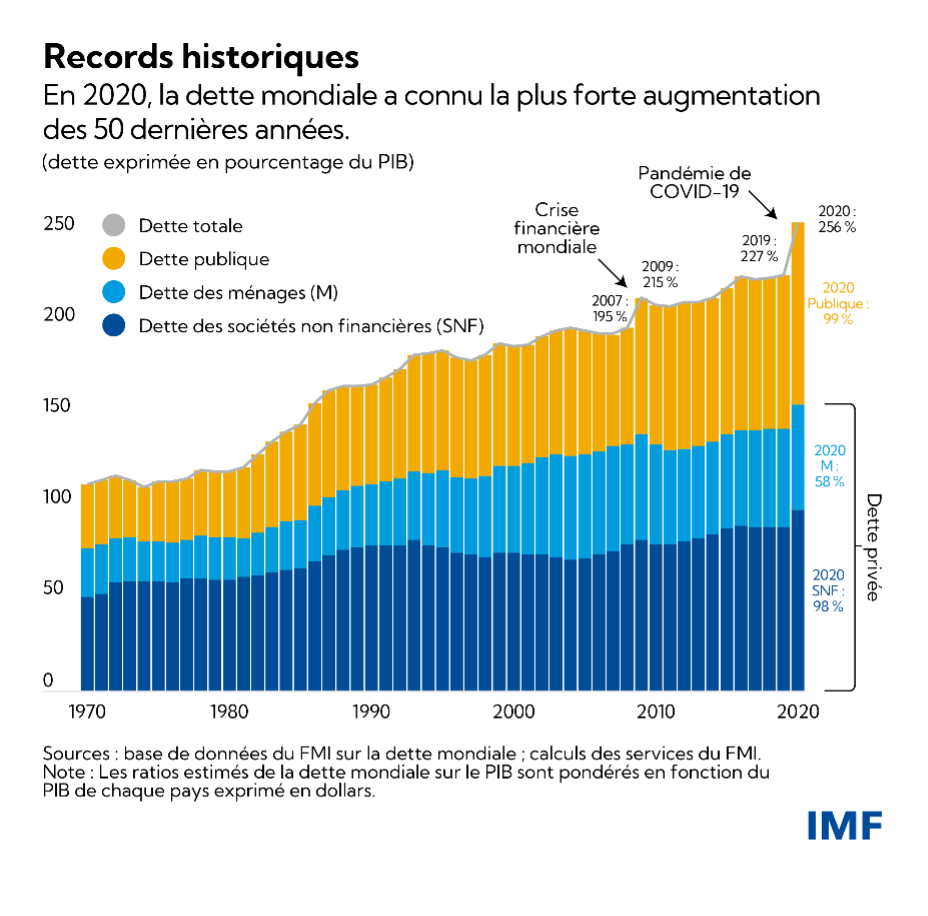

L’année 2020 a vu la plus forte augmentation de la dette sur un an depuis la Seconde Guerre mondiale : la dette mondiale a atteint un montant de 226 000 milliards de dollars au moment où le monde entier traversait une crise sanitaire et une profonde récession. L’endettement était déjà élevé à la veille de la crise, mais désormais les États sont aux prises avec des niveaux records de dette publique et privée, de nouvelles souches mutantes du virus et une accélération de l’inflation.

Selon la dernière mise à jour de la Base de données mondiale du FMI sur la dette, la dette mondiale a augmenté de 28 points de pourcentage pour atteindre 256 % du PIB mondial en 2020.

Les emprunts contractés par les États représentent un peu plus de la moitié de cette augmentation : le ratio de la dette publique mondiale a en effet bondi à un niveau record de 99 % du PIB mondial. La dette privée contractée par les sociétés non financières et les ménages a également atteint de nouveaux sommets.

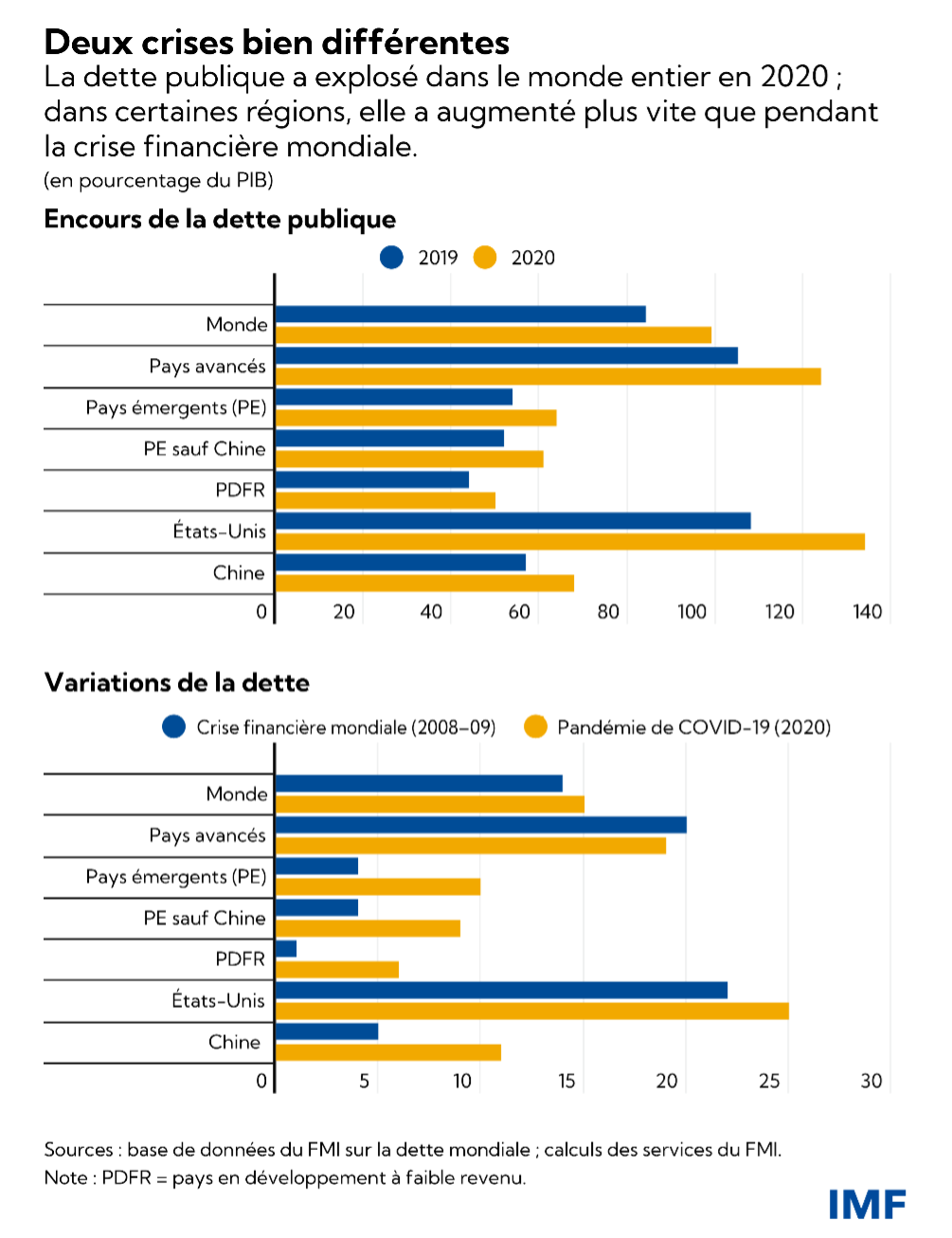

L’accroissement de la dette est particulièrement marqué dans les pays avancés, où la dette publique est passée d’environ 70 % du PIB en 2007 à 124 % du PIB en 2020. Quant à la dette privée, elle a augmenté plus lentement, passant de 164 % à 178 % du PIB au cours de la même période.

La dette publique représente désormais près de 40 % de la dette mondiale totale, une proportion jamais atteinte depuis le milieu des années 60. L’accumulation de dette publique depuis 2007 tient largement aux deux crises économiques majeures auxquelles ont fait face les États, à savoir la crise financière mondiale puis la pandémie de COVID-19.

La grande fracture financière

La dynamique de la dette est cependant loin d’être la même dans tous les pays. Les pays avancés et la Chine sont responsables de plus de 90 % des 28 000 milliards de dollars de dette supplémentaire contractée en 2020. Ces pays ont été capables de faire augmenter l’endettement public et privé pendant la pandémie, grâce à des taux d’intérêt bas, aux mesures prises par les banques centrales (qui ont notamment racheté de la dette publique à grande échelle) et à des marchés financiers bien développés. En revanche, la plupart des pays en développement se trouvent dans une situation financière inverse : leur accès aux financements est limité et ils sont souvent contraints d’emprunter à des taux supérieurs.

L’examen des tendances globales nous laisse entrevoir deux évolutions distinctes.

Les pays avancés ont pris des mesures budgétaires de grande envergure pour contrer la progression de la COVID-19 tandis que la récession entraînait l’effondrement de leurs recettes, ce qui a fortement creusé les déficits budgétaires. La dette publique a augmenté de 19 points de pourcentage du PIB en 2020 ; pour retrouver une telle augmentation, il faut remonter à la crise financière mondiale, qui a fait gonfler la dette publique dans les mêmes proportions sur une période de deux ans, entre 2008 et 2009. La dette privée, cependant, a bondi de 14 points de pourcentage du PIB en 2020, soit près de deux fois plus qu’au cours de la crise financière mondiale, ce qui montre à quel point ces deux crises diffèrent l’une de l’autre. Au cours de la pandémie, les États et les banques centrales ont aidé le secteur privé à s’endetter davantage, afin de protéger des vies humaines et de préserver les moyens de subsistance des populations. Au cours de la crise financière mondiale, par contre, l’enjeu consistait à limiter les dégâts causés par le surendettement du secteur privé.

Les pays émergents et les pays en développement à faible revenu ont fait face à des conditions de financement beaucoup plus restrictives, même si la situation s’est révélée très variable d’un pays à l’autre. À elle seule, la Chine a occasionné 26 % de la flambée de l’endettement au niveau mondial. Le groupe des pays émergents (Chine exceptée) et celui des pays à faible revenu ne sont responsables que d’une petite part de l’augmentation de la dette mondiale, entre 1 000 et 1 200 milliards de dollars chacun, principalement en raison d’un accroissement de leur dette publique.

Pour autant, les pays émergents comme les pays à faible revenu affichent également des ratios d’endettement élevés, engendrés par la chute massive de leur PIB nominal en 2020. La dette publique des pays émergents a atteint des sommets, et celle des pays à faible revenu s’est hissée à des niveaux jamais vus depuis le début des années 2000, à une époque où beaucoup d’entre eux bénéficiaient d’initiatives d’allégement de dette.

Un équilibre difficile à trouver

La forte augmentation de l’endettement s’est justifiée par la nécessité de protéger les vies humaines, de maintenir les emplois et d’éviter une vague de faillites. Si les États n’étaient pas intervenus, cela aurait eu des conséquences économiques et sociales catastrophiques.

Mais la flambée de l’endettement accroît les facteurs de vulnérabilité, surtout à mesure que les conditions financières deviennent plus restrictives. Dans la plupart des cas, un niveau d’endettement élevé réduit la capacité des États à soutenir la reprise et la faculté du secteur privé à investir à moyen terme.

L’enjeu essentiel pour les pouvoirs publics est de trouver le bon dosage de politiques budgétaire et monétaire dans un contexte de fort endettement et d’inflation croissante. Fort heureusement, les politiques budgétaire et monétaire se sont révélées complémentaires pendant les pires phases de la pandémie. Les banques centrales, en particulier dans les pays avancés, ont ramené les taux d’intérêt au plus bas, ce qui a permis aux États d’emprunter plus facilement.

À présent, les autorités monétaires se préoccupent davantage, et à juste titre, de la hausse de l’inflation et des anticipations d’inflation. Une hausse de l’inflation et du PIB nominal permet certes de réduire les ratios de la dette dans certains cas, mais il est peu probable qu’elle entraîne de façon durable une baisse notable de l’endettement. Les coûts d’emprunt vont augmenter à mesure que les banques centrales relèveront les taux d’intérêt pour empêcher que l’inflation ne se maintienne à des niveaux élevés. Dans de nombreux pays émergents, les taux directeurs ont déjà augmenté et de nouvelles hausses sont attendues. Par ailleurs, les banques centrales des pays avancés prévoient de réduire leurs achats à grande échelle de dette publique et d’autres actifs, or la manière d’effectuer cette réduction aura des conséquences sur la reprise économique et la politique budgétaire.

Il faudra procéder à des ajustements de la politique budgétaire au fur et à mesure que les taux d’intérêt augmenteront, surtout dans les pays où la vulnérabilité liée à la dette est particulièrement forte. L’expérience passée nous enseigne que le soutien budgétaire perd en efficacité lorsque les taux d'intérêt repartent à la hausse : en d’autres termes, une hausse des dépenses (ou une baisse d’impôts) aura moins d’effets sur l’activité économique et l’emploi, et pourrait aggraver les tensions inflationnistes. Cela va sans doute raviver les préoccupations quant à la viabilité de la dette.

Les risques s’intensifieront si les taux d’intérêt au niveau mondial augmentent plus vite que prévu et que la croissance vacille. Un resserrement marqué des conditions financières exercerait une pression accrue sur les États, les ménages et les entreprises les plus endettés. Les perspectives de croissance s’assombriront si le secteur public et le secteur privé sont contraints de se désendetter au même moment.

L’horizon économique incertain et la vulnérabilité accrue ne laissent d’autre choix aux pouvoirs publics que de trouver le juste équilibre permettant de concilier souplesse de l’action publique, agilité face à l’évolution de la situation et détermination en faveur de plans budgétaires crédibles et viables à moyen terme. Une telle stratégie permettrait à la fois de réduire la vulnérabilité liée à la dette et d'aider les banques centrales à limiter l’inflation.

Un soutien budgétaire ciblé se révèlera essentiel pour protéger les plus vulnérables (voir le Moniteur des finances publiques d’octobre 2021).

Il est possible que certains pays, en particulier ceux dont les besoins de financement bruts sont élevés (risques de refinancement) ou qui sont exposés à la volatilité des taux de change, doivent s’adapter plus rapidement pour préserver la confiance des marchés et se prémunir contre des difficultés budgétaires susceptibles d’entraîner des perturbations plus graves. La pandémie et la fracture financière mondiale exigent une coopération internationale solide et efficace et une assistance en faveur des pays en développement.

Par leurs recherches, Virat Singh, Andrew Womer et Yuan Xiang ont apporté une contribution précieuse à la mise à jour de la Base de données mondiale sur la dette.

* * * * *

Vitor Gaspar, ressortissant portugais, est directeur du département des finances publiques du FMI. Avant d’entrer au FMI, il a occupé différents postes de haut niveau à la Banque du Portugal, notamment en dernier lieu, celui de conseiller spécial. De 2011 à 2013, il a été ministre des Finances du Portugal, avec rang de ministre d’État. Il a dirigé le Bureau des conseillers de politique européenne de la Commission européenne entre 2007 et 2010, et a été directeur général des Études à la Banque centrale européenne de 1998 à 2004. M. Gaspar est titulaire d’un doctorat et d’un diplôme postdoctoral en économie de l’Université nouvelle de Lisbonne. Il a également étudié à l’Université catholique portugaise.

Paulo Medas est chef de division au département des finances publiques du FMI et supervise l’établissement du Moniteur des finances publiques du FMI. Auparavant, il a occupé divers postes au département Europe et au département hémisphère occidental du FMI. Il a été représentant résident du FMI au Brésil de 2008 à 2011. Il a dirigé des missions de renforcement des capacités dans plusieurs pays. Ses travaux de recherche portent sur les règles budgétaires, la gouvernance et la corruption, les crises budgétaires et la gestion des ressources naturelles.

Roberto Perrelli est économiste principal à la division de la politique et de la surveillance des finances publiques du département des finances publiques du FMI, où il est également chargé du Moniteur des finances publiques. Auparavant, M. Perrelli a fait partie des équipes chargées de l’Afrique du Sud, du Brésil, de la Grèce et de l’Irlande, entre autres pays, et a dirigé l’exercice de vulnérabilité fondé sur l’apprentissage automatique et portant sur les crises extérieures. Dans le cadre de ses fonctions, il a accumulé une riche expérience sur de nombreuses questions de politique économique, telles que la restructuration des dettes souveraines, le rééquilibrage des finances publiques et les crises de la balance des paiements. M. Perrelli a obtenu une maîtrise en statistique et un doctorat en sciences économiques à l’Université de l’Illinois à Urbana-Champaign (États-Unis), où il a également enseigné l’économie internationale et l’économétrie.