Alors que l’initiative de suspension du service de la dette arrive à expiration et que les taux d’intérêt sont sur le point d’augmenter, les pays à faible revenu vont éprouver de plus en plus de difficultés à assurer le service de leurs dettes.

Malgré les mesures d’allègement de grande ampleur entraînées par la crise de la COVID-19, environ 60 % des pays à faible revenu courent un risque élevé de surendettement, voire sont déjà surendettés. En 2015, ils étaient moins de 30 % dans ce cas.

Dans nombre de ces pays, les difficultés se font de plus en plus aiguës. L’arrivée de nouveaux variants entraîne de nouvelles perturbations de l’activité économique. Certains aménagements liés à la COVID-19, tels que l’initiative de suspension du service de la dette (ISSD), vont bientôt prendre fin. De nombreux pays présentent des arriérés ou doivent réduire des dépenses prioritaires. Nous pourrions assister à l’effondrement économique de certains pays si les créanciers du G20 n’acceptent pas d’accélérer les restructurations de dette et de suspendre le service de la dette pendant les négociations correspondantes. Dans le même temps, il est capital que les créanciers du secteur privé accordent des allègements de dette à des conditions comparables.

Les récents exemples de l’Éthiopie, du Tchad et de la Zambie témoignent de la nécessité d’améliorer le cadre commun du G20 pour les traitements de dette au-delà de l’ISSD. Il convient d’agir rapidement pour renforcer la confiance dans ce dispositif et établir une feuille de route qui aidera d’autres pays présentant des vulnérabilités croissantes sur le plan de la dette.

L’année 2022 s’annonce plus difficile pour la dette

Depuis le début de la pandémie, les pays à fable revenu bénéficient de mesures d’assouplissement. Les actions entreprises à l’échelon national, couplées au bas niveau des taux d’intérêt dans les pays avancés, ont atténué les répercussions financières de la crise sur leurs économies. Le G20 a lancé l’ISSD pour dispenser temporairement les pays les plus pauvres des paiements de leur dette envers des créanciers officiels. Puis il a mis en place le cadre commun, conçu pour aider ces pays à restructurer leur dette, et à régler les situations d’insolvabilité et les problèmes de liquidité persistants. La communauté internationale a également accru son aide financière, à l’image des prêts d’urgence sans précédent du FMI et de son allocation de droits de tirage spéciaux (DTS) d’un montant de 650 milliards de dollars, dont 21 milliards ont été directement attribués aux pays à faible revenu. Les dirigeants du G20 se sont engagés à venir en aide aux pays à faible revenu en rétrocédant 100 milliards de dollars de leur allocation de DTS dans le but d’amplifier les effets de cette aide.

Il ne fait aucun doute que l’année 2022 sera bien plus difficile compte tenu du resserrement des conditions financières internationales qui se profile. L’ISSD expirera à la fin de l’année, ce qui contraindra les pays bénéficiaires à reprendre les paiements du service de la dette. Les pouvoirs publics devront opérer une transition vers des programmes solides, et pour les pays à faible revenu dont la dette doit être traitée en profondeur, le cadre commun sera essentiel au déblocage de financements du FMI.

Or celui-ci n’a pas encore tenu ses promesses, ce qui doit être corrigé dans les meilleurs délais.

Une mise en œuvre ralentie

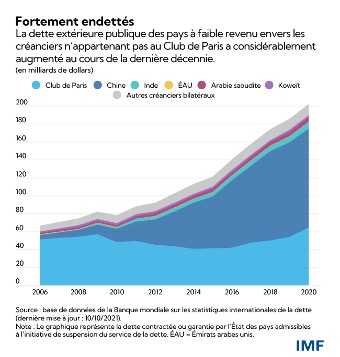

Le cadre commun vise à régler les situations d’insolvabilité et les problèmes de liquidité persistants parallèlement à la mise en œuvre d’un programme de réformes appuyé par le FMI. Les créanciers officiels du G20 — à savoir les créanciers traditionnels du « Club de Paris » (comme les États-Unis et la France), et de nouveaux créanciers (comme la Chine et l’Inde), qui ont dépassé les premiers cités au cours de la dernière décennie en volume de prêts octroyés (voir le graphique ci-dessous) — ont convenu de coordonner leur allègement de dette afin de le calibrer en fonction de la capacité des débiteurs à rembourser et à maintenir leurs dépenses essentielles. Le cadre commun impose également la participation des créanciers privés à des conditions comparables afin de surmonter les difficultés liées à l’action collective et de veiller à une juste répartition de la charge.

À ce jour, en tout cas, seuls trois pays (l’Éthiopie, le Tchad et la Zambie), ont formulé des demandes d’allègement de dette au titre du cadre commun et à chaque fois, les démarches sont marquées par des retards considérables.

Ces retards tenaient en partie aux problèmes qui ont justement motivé la création du cadre commun. Ils concernent notamment la nécessité de coordonner les créanciers du Club de Paris, les autres créanciers et de nombreuses institutions et agences publiques au sein des pays créanciers, qui peut ralentir les décisions. S’il a pour vocation d’atténuer ces problèmes, le cadre commun ne les élimine pas pour autant. Les nouveaux créanciers, y compris les institutions nationales concernées, doivent se familiariser avec des procédures de restructuration qui permettraient à l’ensemble des créanciers de travailler ensemble afin d’accorder des allègements et de permettre ainsi au FMI d’octroyer des prêts à des pays confrontés à des problèmes d’endettement. Et cela prend du temps.

Cependant, ces retards s’expliquent aussi par des facteurs complètement indépendants du cadre commun. Pour rétablir la viabilité de sa dette, le Tchad doit restructurer une importante obligation adossée à des emprunts détenue par une société privée, qui est en partie syndiquée auprès d’un grand nombre de banques et de fonds. Cela complique le processus décisionnel. En Éthiopie et en Zambie, l’avancement des démarches a été ralenti par des difficultés d’ordre national.

Il n’y a pas de temps à perdre

Compte tenu du resserrement de la marge de manœuvre dont disposent les pays fortement endettés, le cadre peut et doit tenir ses promesses plus rapidement.

Premièrement, il est capital de clarifier les différentes étapes et échéances du processus lié au cadre commun. Conjugué à un rapprochement plus précoce des créanciers officiels avec le pays débiteur et les créanciers privés, cet éclaircissement contribuerait à accélérer les prises de décisions.

Deuxièmement, une suspension totale et ininterrompue du service de la dette pendant la durée des négociations permettrait de soulager le pays débiteur au cours d’une période difficile, en même temps qu’elle inciterait à accélérer les procédures afin de parvenir à l’accord de restructuration proprement dit.

Troisièmement, le cadre commun doit mieux préciser les modalités d’application de l’obligation de traitement comparable, y compris, si nécessaire, en mettant en œuvre les politiques du FMI relatives aux arriérés, afin que créanciers et débiteurs se sentent davantage en confiance.

Quatrièmement, et c’est important, le cadre commun doit être étendu à d’autres pays fortement endettés qui peuvent bénéficier d’une action coordonnée des créanciers. Une résolution de la dette rapide et ordonnée est dans l’intérêt des créanciers et des débiteurs.

En plus d’être bénéfique pour les pays concernés, un traitement efficace des premiers dossiers renforcera la confiance accordée au cadre commun. Sur ce point, une restructuration rapide de la dette du Tchad agira comme un précédent essentiel pour d’autres pays. En Éthiopie, le comité des créanciers doit poursuivre le travail technique qui permettra d’apporter de premières garanties relatives à l’allègement de dette une fois la situation stabilisée. En Zambie, les créanciers du G20 doivent former un comité de créanciers officiels dans les meilleurs délais et se mettre en relation avec les autorités et les créanciers privés s’agissant de l’allègement de dette, tout en suspendant temporairement les remboursements pendant la durée des discussions relatives à la restructuration. Si ce n’est pas le cas, le pays pourrait se retrouver confronté au dilemme intenable entre réduction des dépenses prioritaires et accumulation d’arriérés.

Les difficultés liées à la dette se font pressantes et il est urgent d’agir. La récente apparition du variant omicron est venue nous rappeler brutalement que nous n’en avons pas encore fini avec la pandémie. Une action multilatérale énergique s’impose dès aujourd’hui pour remédier à l’inégalité en matière de vaccination dans le monde, et soutenir une résolution rapide et ordonnée de la dette. Pour sa part, le FMI se tient prêt à travailler avec la Banque mondiale et l’ensemble de ses partenaires afin de veiller à ce que le cadre vienne en aide aux personnes pour lesquelles il a été mis en place.

* * * * *

Ceyla Pazarbasioglu est directrice du département de la stratégie, des politiques et de l’évaluation du FMI. En cette qualité, elle dirige les activités d’orientation stratégique du FMI ainsi que la conception, la mise en œuvre et l’évaluation de ses politiques. Elle supervise également les interactions du FMI avec certains organismes internationaux, tels que le G20 et l’Organisation des Nations Unies.