Por Kristalina Georgieva y Ceyla Pazarbasioglu

(English)

Ante el vencimiento de la Iniciativa de Suspensión del Servicio de la Deuda y el aumento inminente de las tasas de interés, los países de bajo ingreso tendrán crecientes dificultades para atender el servicio de su deuda.

A pesar de las considerables medidas de alivio lanzadas ante la crisis de la COVID-19, alrededor de 60% de los países de bajo ingreso están expuestos a un elevado riesgo o ya se encuentran en una situación crítica causada por el sobreendeudamiento. En 2015, esa cifra era de menos de 30%.

Para muchos de ellos, los retos son cada vez mayores. Nuevas variantes están causando más trastornos en la actividad económica. Las iniciativas relacionadas con la COVID, como la Iniciativa de Suspensión del Servicio de la Deuda (ISSD), están tocando a su fin. Muchos países enfrentan moras o una reducción de los gastos prioritarios. Podría producirse un colapso económico en algunos países a menos que los acreedores del G-20 convengan en acelerar las reestructuraciones de la deuda y suspender el servicio de la deuda mientras esas reestructuraciones se negocian. También es crítico que los acreedores del sector privado implementen alivio de la deuda en condiciones comparables.

La experiencia reciente de Chad, Etiopía y Zambia muestra que es necesario mejorar el Marco Común para los tratamientos de la deuda más allá de la ISSD. Se necesita una acción rápida para fortalecer la confianza en el Marco y elaborar una hoja de ruta para ayudar a otros países que enfrentan vulnerabilidades en el ámbito de la deuda.

2022: un panorama más difícil para la deuda

Desde el comienzo de la pandemia, los países de bajo ingreso se han beneficiado de algunas medidas atenuantes. Las políticas nacionales, junto con las bajas tasas de interés en las economías avanzadas, mitigaron el impacto financiero de la crisis en sus economías. El G-20 lanzó la ISSD para hacer una pausa provisional en los pagos de deuda oficial a los países más pobres, seguida de un Marco Común para ayudarlos a reestructurar la deuda y lidiar con los problemas de insolvencia y los dilatados problemas de liquidez. La comunidad internacional también amplió el respaldo financiero, incluidos históricos préstamos de emergencia del FMI y una asignación de derechos especiales de giro (DEG), por USD 650.000 millones, USD 21.000 millones de los cuales se asignaron directamente a países de bajo ingreso. Los líderes del G-20 se comprometieron a respaldar a los países de bajo ingreso con représtamos de sus DEG por un equivalente de USD 100.000 millones para ampliar significativamente su impacto.

Indudablemente, teniendo en cuenta que el endurecimiento de las condiciones financieras internacionales que se avecina, 2022 será mucho más duro. La ISSD vence a finales de este año, lo cual obligará a los países participantes a reanudar los pagos del servicio de la deuda. Los países tendrán que hacer una transición a programas sólidos y, para los países de bajo ingreso que necesitan un tratamiento de la deuda integral, el Marco Común será crítico para movilizar el financiamiento del FMI.

Pero el Marco Común aún no ha hecho realidad su promesa. Esto requiere actuar sin demora.

Hasta el momento, la implementación es baja

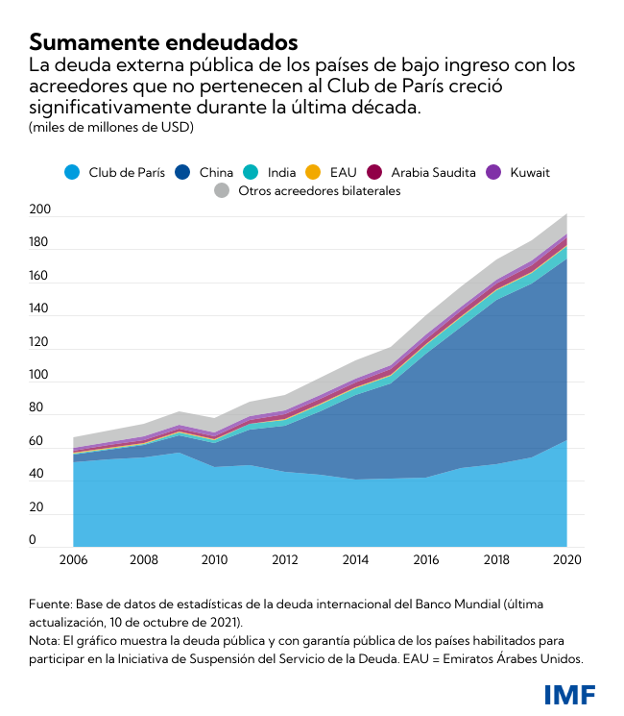

El Marco Común busca lidiar con problemas de insolvencia y dilatados problemas de liquidez, junto con la implementación de un programa de reformas respaldado por el FMI. Los acreedores oficiales del G-20 —tanto los acreedores tradicionales del «Club de París» como Francia y Estados Unidos, y los acreedores nuevos, como China e India, que, como muestra el gráfico a continuación, superaron al Club de París como prestamistas durante la última década— convinieron en suministrar un alivio de la deuda congruente con la capacidad de pago del deudor y la preservación de las necesidades de gasto esenciales. El Marco Común requiere la participación de los acreedores privados en condiciones comparables para superar los retos de la acción colectiva y velar por una distribución equitativa de la carga.

Pero hasta el momento, solo tres países —Chad, Etiopía y Zambia— han presentado solicitudes de alivio de la deuda a través del Marco Común. Y cada caso ha experimentado significativas demoras.

En parte, esas demoras reflejan los problemas que motivaron la creación del Marco Común. Entre estos, cabe mencionar la coordinación con el Club de París y otros acreedores, así como múltiples instituciones y organismos gubernamentales de los países acreedores, lo cual puede demorar las decisiones. El Marco Común pretende mitigar estos problemas, pero no los elimina. Los nuevos acreedores, incluidas las instituciones nacionales pertinentes, tienen que familiarizarse con los procesos de reestructuración que les permitirían a todos los acreedores colaborar para brindar alivio y permitir al FMI otorgar préstamos a los países que enfrentan dificultades de deuda. Eso lleva tiempo.

Pero también hay demoras por razones ajenas al Marco Común. Para restablecer la sostenibilidad de la deuda, Chad debe reestructurar una elevada obligación garantizada en manos de una empresa privada, que está parcialmente sindicada con un alto número de bancos y fondos. Esto complica el proceso de toma de decisiones. Los retos internos demoraron el progreso en Etiopía y Zambia.

No hay tiempo que perder

Para los países sumamente endeudados, el margen de maniobra para la aplicación de política se está estrechando: eso significa que el Marco puede y debe producir resultados con más rapidez.

Primero, es vital aclarar mejor los diferentes pasos y plazos del proceso del Marco Común. Junto con la interacción de los acreedores oficiales con el deudor y con los acreedores privados, eso ayudaría a acelerar la toma de decisiones.

Segundo, una pausa exhaustiva y sostenida de los pagos de servicio de la deuda mientras duren las negociaciones brindaría alivio al deudor en un momento de tensión, y serviría de incentivo para acelerar los procedimientos que permitan desembocar en una efectiva reestructuración de la deuda.

Tercero, el Marco Común debería aclarar mejor cómo se aplicará en la práctica la comparabilidad del tratamiento, incluida, según sea necesario, la implementación de las políticas del FMI en cuanto a atrasos en los pagos, para mayor tranquilidad de los acreedores y los deudores.

Por último, el Marco Común debería hacerse extensivo a otros países sumamente endeudados que puedan beneficiarse de la coordinación con los acreedores. Una resolución puntual y ordenada de la deuda redunda en beneficio tanto de los deudores como de los acreedores.

Lograr que los primeros casos tengan éxito no solo beneficiará a los países, sino que también afianzará la confianza en el Marco Común. En ese sentido, finalizar con celeridad la reestructuración de Chad puede servir de precedente esencial para otros países. En Etiopía, el comité de acreedores debería continuar la labor técnica que permita dejar asegurado sin demora el alivio de la deuda una vez que la situación se estabilice. En Zambia, los acreedores del G-20 deberían formar expeditivamente un comité de acreedores oficiales y comenzar a dialogar sobre el alivio de la deuda con las autoridades y los acreedores privados, al tiempo que brindan una suspensión temporal del servicio de la deuda durante las conversaciones sobre la reestructuración de la misma. De lo contrario, el país se verá enfrentado a una imposible disyuntiva entre recortar el gasto prioritario o acumular atrasos.

Los problemas de la deuda son apremiantes y es necesario actuar con urgencia. La reciente variante ómicron es un descarnado recordatorio de que la pandemia nos acompañará más tiempo. Es necesaria ya una actuación multilateral decidida para abordar la desigualdad de la vacunación a nivel mundial y también respaldar una resolución oportuna y ordenada de la deuda. Por su parte, el FMI está preparado para trabajar con el Banco Mundial y todos nuestros socios para ayudar a que el Marco produzca resultados para las personas a las que tiene encomendado ayudar.