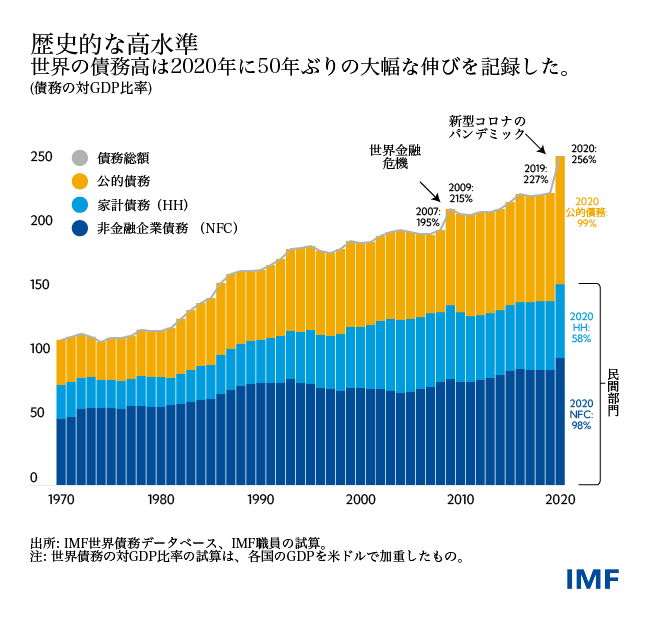

2020年、世界の債務は第二次世界大戦以降最大の年間増加額を記録し、世界的な健康危機と深刻な景気後退に伴って、債務残高も過去最高の226兆ドルに達する状況を目の当たりにした。債務残高は以前から危機的な水準にあったが、各国政府は現在、記録的水準にある公的・民間債務、新型コロナウイルスの変異株、そしてインフレ率上昇に対峙することを余儀なくされている。

IMFの世界債務データベースの最新情報によれば、2020年の世界債務は対GDP比で28%ポイント増の256%であった。

政府の借入額が債務増加額に占める比率は全体の半分を僅かに超える水準にあり、世界の公的債務は対GDP比で過去最高の99%に跳ね上がった。非金融企業と家計の民間債務もまた最高の水準に達した。

債務拡大は特に先進国で顕著であり、公的債務の対GDP比が2007年の約70%から、2020年には124%まで上がった。他方で、民間債務の拡大ペースは比較的緩やかで、同時期の対GDP比は164%から178%に推移した。

現在、公的債務は世界債務総額の約40%を占め、1960年代中頃以降で最高の比率となっている。2007年以降に公的債務が累積した主な原因は、各国政府が直面したふたつの主要な経済危機、すなわち世界金融危機と新型コロナウイルスのパンデミックである。

資金調達の大いなる乖離

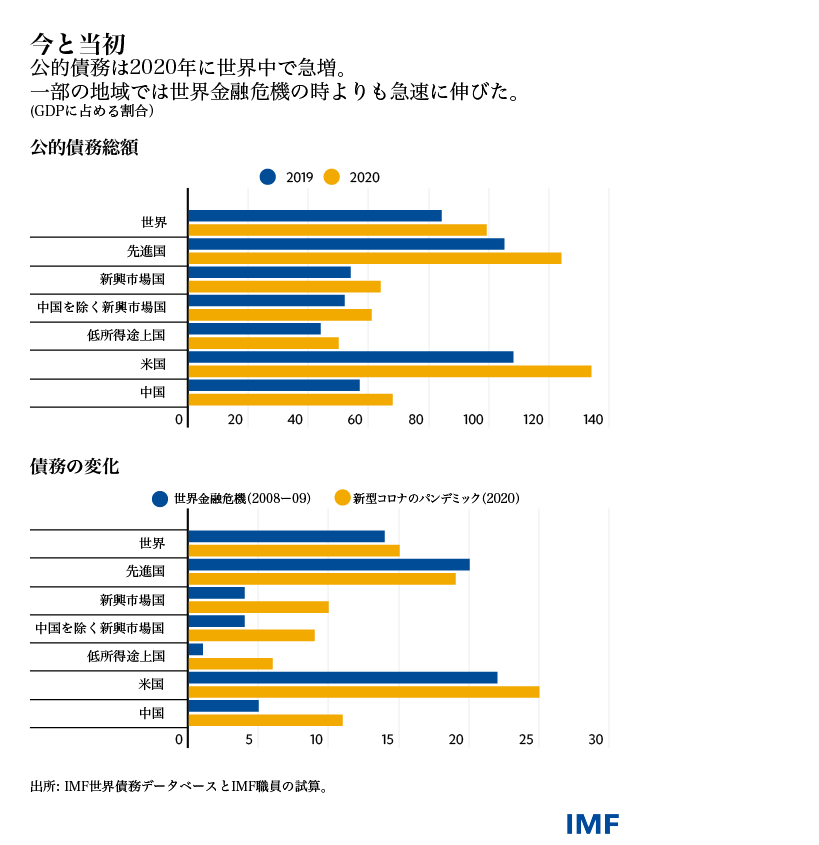

ただし、債務の勢いは国ごとに著しく異なる様相を呈している。先進国と中国は、2020年に急増した債務28兆ドルのうち90%以上を占めた。これらの国では、低金利、中央銀行が講じた施策(国債大量購入など)、高度に発展した金融市場のおかげで、パンデミックの間に公的債務・民間債務を拡大することができた。しかし多くの発展途上国は財政をめぐる溝の対岸に取り残されており、資金調達へアクセスが限られ、融資の金利も高水準である場合が多い。

全体的な動向を見ると、明確に異なるふたつの展開が認められる。

先進国では、景気後退が原因で歳入が落ち込み、新型コロナウイルス拡大に伴って広範に渡る財政措置が講じられた結果、財政赤字が急激に膨らんだ。公的債務は2020年に対GDP比19%ポイント拡大しており、この増加率は世界金融危機が起きた2008年と2009年の2年間に類似している。一方で、民間債務は2020年に対GDP比14%ポイントと急拡大し、世界金融危機時のほぼ2倍の増加率を示した。この相違点には、ふたつの危機の性質的な違いが反映されていると言えよう。パンデミックにおいては、政府と中央銀行が人命や生活を守るために、民間部門の借入拡大を支援したのに対して、世界金融危機においては、民間部門の過剰なレバレッジに伴う損害をいかに抑制するかが焦点となったからだ。

新興市場国と低所得途上国は資金を調達する上で遥かにタイトな制約に直面しているものの、各国の間には大きな隔たりが存在する。中国は単独で世界の債務増加額の26%を占めているが、中国以外の新興市場国と低所得途上国はそれぞれの増加額が1兆ドルから1.2兆ドル程度と、世界の債務増加額に占める割合が僅かであり、その主な原因も公的債務の増加である。

ただし、新興市場国と低所得途上国も、2020年の名目GDP急減によって債務割合の水準が高まるという状況に直面している。また、新興市場国の公的債務は過去最高の水準に達しているが、低所得途上国では、債務救済イニシアティブが多くの国に活用された2000年代前半と同じ水準となっている。

困難なバランス取り

債務の大規模な拡大は、人名や雇用を守り、破産の波を回避する必要性から正当であった。政府が措置を講じていなければ、社会的・経済的な被害は壊滅的なものになっていただろう。

しかし債務の急拡大は脆弱性を増幅させてしまい、それは融資条件が引き締められる場合は顕著となる。多くの場合、多額の債務を抱えていると、政府が回復を支援する能力や、民間部門が中期的な投資を行う能力が抑制されるからだ。

債務水準が高く、インフレ率が上昇するという状況にあっては、財政政策と金融政策の適切なバランスを取ることが極めて重要な課題となる。幸いなことに、パンデミックの重大な局面において財政政策と金融政策は互いに補完した。特に先進国では、中央銀行の施策が金利を限界まで押し下げたことで、政府による借入が容易になった。

現在の金融政策の重点はインフレ率上昇とインフレ期待へと適切にシフトしつつある。インフレ率や名目GDPの上昇が債務比率の低下につながるケースもあるが、持続的な形で大幅に債務を削減できる見込みは薄いだろう。恒常的な高インフレを防止するために中央銀行が利上げを行えば、借入コストも上昇する。政策金利は既に多くの新興市場国で引き上げられており、今後もさらなる利上げが予想されている。また、先進国の中央銀行は国債その他の資産の大量購入にもブレーキをかける予定であり、その縮小の方法が経済回復と財政政策にも影響を与えると考えられる。

金利が上昇すれば財政政策も調整せざるを得ず、これは債務の脆弱性が高い国に特に当てはまる。歴史が示しているように、金利が反応してしまえば、財政政策の効果は薄くなってしまい、歳出を拡大しても(あるいは減税を実施しても)経済活動や雇用に限られた影響しか与えられず、インフレ圧力を助長させてしまう恐れがある。債務の持続可能性に関する懸念も強まるだろう。

世界の金利が予想以上に急上昇し、成長が低迷すれば、リスクは増幅する。金融環境の本格的な引き締めが実施されれば、債務水準の最も高い政府、家計、企業はさらに圧迫されるだろう。公的部門と民間部門が同時にレバレッジ解消へと追い込まれれば、成長見通しにも影響が及ぶはずである。

見通しの不確実性と脆弱性が高まっている中で、政策の柔軟性、状況の変化に応じた迅速な調整、そして信頼性と持続性のある中期的な財政計画の適切なバランスを取ることが極めて重要である。こうした戦略は、債務の脆弱性を軽減するとともに、中央銀行によるインフレ抑制への取り組みを円滑化するだろう。

脆弱な人々を保護するためには、対象を絞った財政支援が重要な役割を果たす(2021年10月の財政モニターを参照)。

総資金需要(ロールオーバーリスク)が高い国や為替レートのボラティリティに晒されている国などの一部の国では、市場の信頼をつなぎとめて財政難の深刻化を防ぐためにも、今以上に迅速な適応が必要になるかもしれない。資金調達をめぐる世界の分断とパンデミックに対処するためには、強力で効果的な国際協調と発展途上国への支援が不可欠である。

ヴィラット・シン、アンドリュー・ウォーマー、ユエン・シアンは世界債務データベースを更新し、調査に貴重な貢献をもたらした。

*****

ヴィトール・ガスパールは、ポルトガル国籍でIMF財政局長。IMFで勤務する前には、ポルトガル銀行で特別顧問など政策関連の要職を歴任。2011~2013年にはポルトガル政府の財務大臣。2007~2010年に欧州委員会の欧州政策顧問局長、1998~2004年に欧州中央銀行の調査局長を務めた。ノーバ・デ・リスボン大学で経済学博士号とポスト・ドクター学位を取得。また、ポルトガル・カトリカ大学でも学んだ。

パウロ・メダスはIMF財政局課長を務め、『財政モニター』を監督している。現職以前はIMFの欧州局、西半球局で様々な職務を担った。2008~2011年にはIMFのブラジル駐在代表を務めた。また、これまでに訪問団代表として複数の国々を訪問している。研究関心分野は財政ルール、ガバナンスと腐敗、財政危機、天然資源管理。

ロベルト・ペレッリはIMF財政局財政政策・サーベイランス課のシニアエコノミスト。同課でIMF『財政モニター』の執筆にも参加している。以前はブラジル、ギリシャ、アイルランド、南アフリカなどを担当するチームに所属し、機械学習を用いた対外的な危機に対する脆弱性エクササイズを指揮。在任中に、ソブリン債務再編、財政健全化、国際収支危機などの広範に渡る政策問題について専門的な知見を深めた。米国イリノイ大学アーバナ・シャンペーン校で経済学の博士号と統計学の理学修士号を取得し、同校で国際経済学と計量経済学の教鞭も執った。