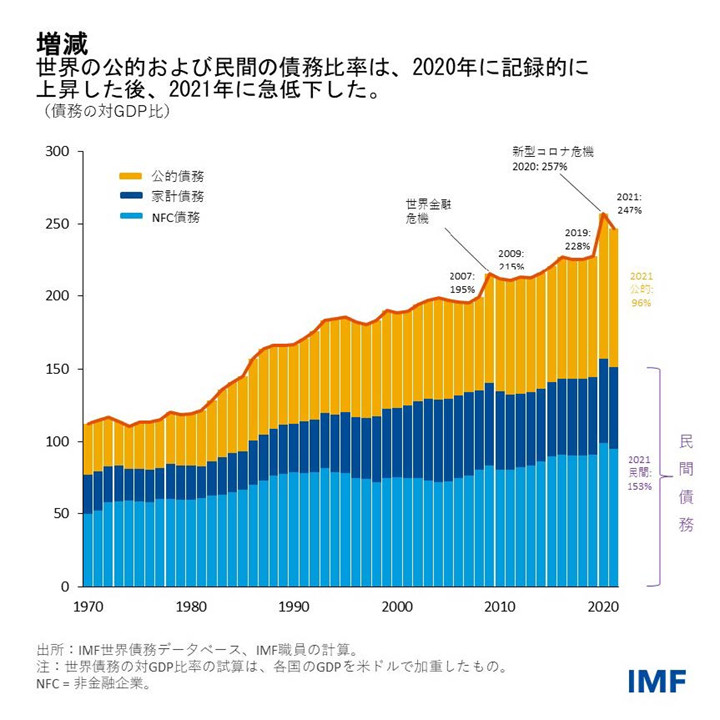

2021年の世界の債務は、ここ70年で最も大幅に減少したにもかかわらず、パンデミック前の水準を上回ったままであり、政策当局者にとっての課題を浮き彫りにしている。

最新のIMF世界債務データベースによると、2021年の公的・民間債務の合計は世界の国内総生産(GDP)の247%に相当し、2020年のピークから10%ポイント減った。しかしドルで表すと、世界の債務は、これまでよりはるかに遅いペースではあるが、増え続け、昨年は過去最高の235兆ドルに達した。

2016年から毎年発表しているIMF独自の集計によると、非金融企業および家計の債務を含む民間債務が最も減り(6%ポイント減)、GDPの153%となった。データベースによると、公的債務は4%ポイント減の対GDP比96%と、過去数十年で最も大幅に減った。

新型コロナウイルスの危機からの景気回復とそれに続いたインフレの急上昇によって債務比率が異常に大きく変動した。こうした中、世界の債務は依然として2021年末時点でパンデミック前の水準を対GDP比で19%近く上回っている。世界中の政策当局者にとっての課題だ。

国によるばらつき

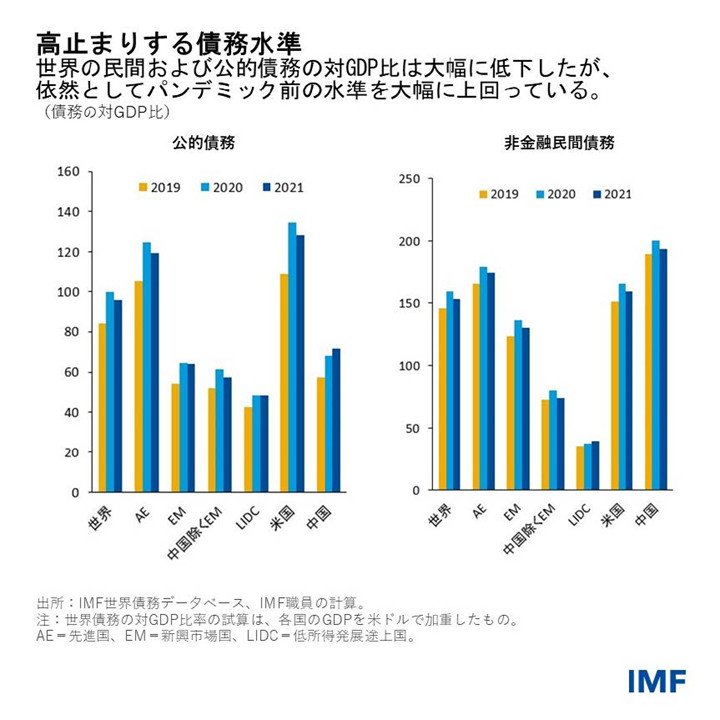

しかし、債務のダイナミクスは国のグループ別で大きく異なる。

債務が最も減ったのは先進国で、2021年には民間債務と公的債務の両方が対GDP比で5%減少した。2020年に急増した債務のほぼ3分の1に相当する額だ。

新興市場国(中国を除く)では、2021年の債務比率の低下が2020年に増えた分のほぼ60%に相当した。民間債務が公的債務よりも大幅に減った。

低所得途上国では、民間債務の増加により、2021年も総債務比率が上昇し続けた。

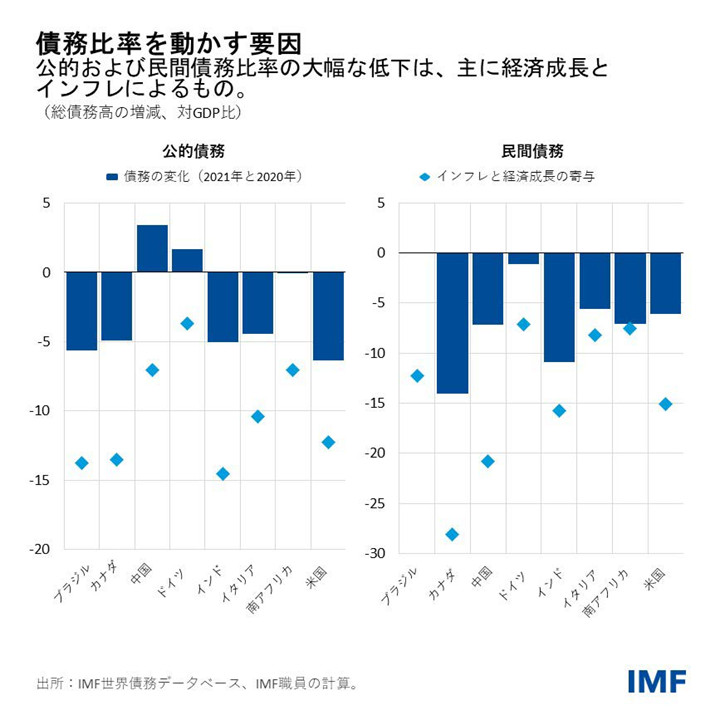

世界債務が大幅に変動した要因

世界中で民間債務と公的債務双方が異常に大きく増減している背景には3つの主な要因がある。

- 経済成長の大きな変動。パンデミック発生当初の景気後退によりGDPが顕著に落ち込み、2020年の債務対GDP比率が急上昇した。経済がパンデミックの最悪期から抜け出すにつれて、GDPが力強く回復し、2021年に債務比率が低下した。

- 高インフレ、不安定なインフレ。同様に、インフレ率もパンデミックの最初の年に大幅に低下した。この傾向は2021年に、多くの国で価格が急上昇する中で反転した。2020年から2021年にかけて、経済活動とインフレは連動していた。インフレは生産高とともに低下し、その後、上昇した。こうした要因により名目GDPが大きく変動し、債務比率が変わる一因となった。

- 政府、企業、家計の予算への経済ショックの影響。不安定な経済状況により、予算を通じて債務のダイナミクスに顕著な影響があった。2020年は、景気後退と、個人や企業への多額の支援により債務と赤字が大幅に増えた。2021年は、財政赤字は減ったが、パンデミック前の水準を上回ったままだった(2022年 10月の財政モニター参照)。

こうした債務動向を説明するために、いくつかの国を例に挙げる。景気回復とインフレ率の上昇により、ブラジルとカナダ、インド、米国の債務減少幅は対GDP比で見ると10%ポイントを超えたが、政府と民間部門の資金調達ニーズにより、実際の債務はそこまで減少しなかった。他の事例を見ると、例えば中国やドイツでは、名目GDPの上昇を上回るペースで赤字が増えたため、公的債務が増加した。

より広範に見ると、景気回復は公的債務を対GDP比で2—3.5%押し下げ(先進国で最も顕著)、インフレ率は1.5—3%ポイント押し下げた(新興市場国でより顕著)。逆に、財政赤字は公的債務を対GDP比で約4.5%押し上げ、これは国によってかなりのばらつきがあった。

政府はどのように対応すべきか

経済見通しが悪化し続け、借入コストがさらに上昇する場合、高債務を管理することがますます難しくなる。高インフレは引き続き、赤字がパンデミック前の水準に戻りつつある国を中心に、2022年の債務比率の削減に役立っている。

しかし、物価水準が予想と異なる「インフレサプライズ」と、一時的な景気回復による債務ダイナミクスの緩和は、永続的でない( 2022年4月の財政モニター参照)。高インフレが続くと、支出が増加し(例えば、賃金)、投資家は政府や民間部門に貸し出す際に高いインフレ・リスク・プレミアムを求めるだろう。

成長見通しの鈍化と金融の引き締めを踏まえ、債務管理と財政政策の実施に慎重さが求められる。債券市場の最近の動向は、マクロ経済のファンダメンタルズの悪化と限られた財政バッファーに対して投資家が敏感になっていることを示す。

各国政府は、歳出の増加を抑制することを含め、目下のインフレ圧力を和らげ中期的に債務の脆弱性を軽減することに役立つ財政戦略を採用すると同時に、生活費危機によって最も大きな打撃を受けた人々への支援を含む優先分野の政策を維持する必要がある。これはまた、中央銀行の作業を促進し、こうした対策を講じなかった場合よりも金利の上昇を抑える対策である。激動や混乱の時期には、長期的な安定性を確信できることが貴重な資産となる。

**

本ブログは、ユーソフ・キエンドリビエゴとヴィラット・シン、魏鐘濠、アンドリュー・ウォーマー、張晨璐の研究を取り入れている。