2024年がスタートしたが、1年以上前のガーナの事例以来、低所得国による包括的な債務救済への目立った要請がないというのは朗報である。とはいえ、引き続き脆弱性が見られ、低所得国にとっては債務返済コストの増大がますます課題になっている。

低所得国は利払い負担が相対的に大きいことと、こうした国に課された償還ペースによって資金調達圧力が発生しており、予算が制約されている。そのため低所得国は、企業の誘致や雇用創出、繫栄の促進、気候変動に対する強靭性の構築に必要なエッセンシャルサービスや重要な投資へ支出が拡大できなくなっている。

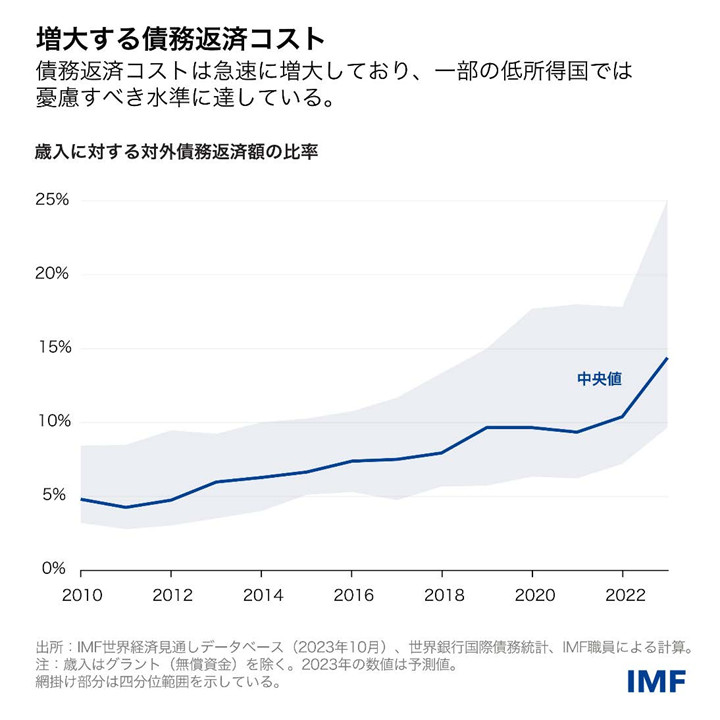

重要な指標のひとつとして、税金やその他の手数料を通じて政府が住民から徴収する歳入のうち、外国の債権者に対する支払いに充てられる割合がある。負担の大きさは国によって大きく異なるが、総じて、10年前の約2.5倍に拡大している。借入を行っている典型的な低所得国では、債務返済負担の割合が約6%から約14%に拡大しており、中には約9%から25%にまで拡大した国もある。これは、債務持続可能性評価の枠組みで使用されている重要な指標のひとつであり、ある国がIMFの資金支援を必要としたり債務返済が遅れたりするリスクを示すシグナルとなっている。

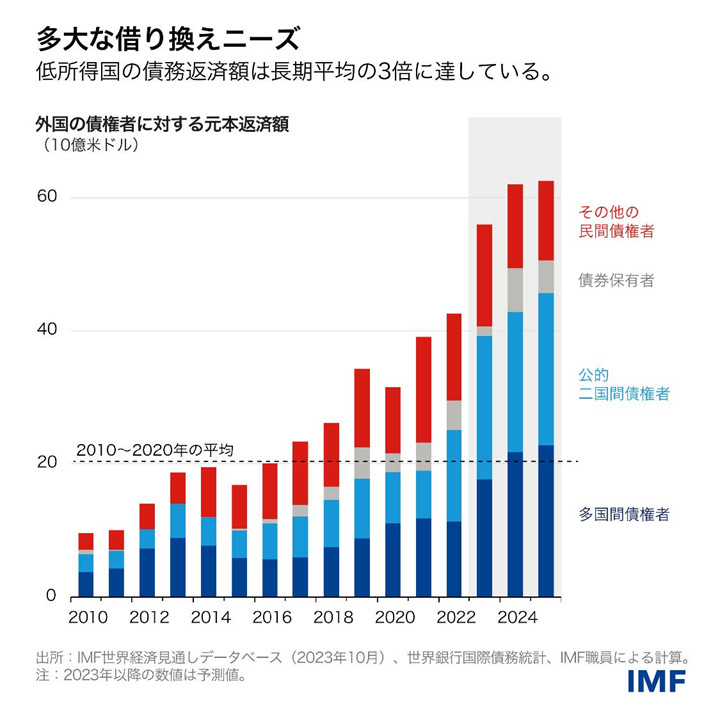

低所得国では、今後2年間に返済期限を迎える債務もかなりあり、毎年約600億ドル、対外債務の借り換えが必要になっている。これは、2020年までの10年間(平均)の約3倍に当たる。しかし、気候変動への適応を図っている先進国や新興市場国も含め、多くの資金需要が競合しており、流動性が逼迫し、無理のないコストでの十分な資金調達ができなくなるリスクが高まっている。それは、結果として、不安定化を招く債務危機につながりかねない。

こうした資金調達の課題に対処するためには、それが生じている理由を把握し、影響を受けている国々とより広範な国際社会に何ができるかを理解する必要がある。

流動性逼迫の悪化

パンデミックやその他の外的経済ショックの影響を軽減すべく、政府の借入と赤字が増大したことが要因のひとつであった。それにより債務水準が上昇し、結果的に債務返済コストも上昇した。心強いのは、各国が基礎的財政赤字をパンデミック前の水準に戻す中で、そうした傾向が反転しつつあることである。

さらに、中央銀行は、インフレを抑制するために借入コストを大幅に引き上げている。それによって、各国政府が新たに借り入れたり既存債務を借り換えたりするコストが上がっている。中央銀行による利上げは終結した可能性があるものの、いつ利下げに着手するかは定かでなく、その不確実性が変動の激しい金融市場環境に反映されていると考えられる。

低所得国では民間部門からの借入も次第に増えており、民間債権者からの資金調達の割合は、過去10年間で、その前の10年間の約5分の1から約3分の1へと拡大している。これは、借入ニーズに比して、過去10年間の初期に多国間開発金融機関(MDBs)による融資と、2020~2022年に政府開発援助(ODA)による資金提供がそれぞれ減速したことを反映している。こうした変化によって、資金調達コストと世界的な金融ショックに対する脆弱性の双方が増大している。

犠牲の大きい債務危機の回避

これらの動向を受け、強靭性を構築するために、各国が行動を起こさなければならない。一部の国は、すでに前進している。例えば、アンゴラとガンビア、ナイジェリア、ザンビアは、開発支出の余地を確保するために大がかりなエネルギー補助金改革の実施に向けた措置を講じている。

しかし多くの国が、特に課税ベースの拡大や免税措置の縮小、税務行政の効率化といった歳入を増やす取り組みに関して遅れている。例えば、2022年の歳入の対GDP比は、サブサハラアフリカ以外の新興市場国・発展途上国で18%、先進国で27%であったのに対して、サブサハラアフリカの典型的な国では13%にとどまった。

さらに、債務の脆弱性が高い国は、待っている余裕がない。成長を促進し、その成長から例えば税制改革などを通じてより多くの歳入を確保するためには、政策改革が必要である。それによって、各国の主要な債務指標が直接改善し、犠牲の大きい債務危機を回避できるであろう。

しかし、改革が成果を生むまでには時間がかかるため、各国は無償資金を中心とするより低コストの資金を動員すべく積極的に取り組む必要もある。一部の国にとっては、それはIMFに支援を求めることを意味するかもしれない。実際、各国の政策枠組みの強化に向けて協力しつつ、各国の資金調達ギャップ解消を支援するというのは、われわれの重要な役割のひとつである。MDBsやODA提供者をはじめとする他のパートナーも、特に気候等のグローバルな課題への対処に資する改革を支援するために、資金提供の拡大に前向きである可能性がある。

同時に、公的債権者も固有の限界に直面している。MDB支援を拡大する取り組みと合わせて、IMFが加盟国のニーズに応えるために十分な資金を確保できるようにする取り組みが重要である。同様の趣旨で、ODA予算を守る努力は、最も恵まれない人々が世界経済により完全に参加する機会を得られるようにするであろう。

よりシステミックな解決策が必要か

以上の課題に対処する上で各国主導の対応と多国間資金支援の拡大だけで十分かはまだ不明だが、一部のアナリストは、債務の返済期限延長や借り換えに対するよりシステミックなアプローチの必要性に関して検討し始めている。低所得国はすでに、G20の共通枠組みを通じて、目前の債務返済負担の軽減などの債務救済を求めることができる。これまでのところ、エチオピアを対象とする債務返済猶予合意を除いて、共通枠組みは各国の債務水準引き下げを支援するためだけに利用されている。だが、共通枠組みは、より一時的な流動性支援を提供することも意図されていた。しかし、その役割が有効に機能するためには、予見可能性とスピードの向上が不可欠である。進展は見られており、公的債権者がガーナ向けの債務措置に係る合意に要した時間は2年前のチャド向け合意の半分以下になったが、技術的な問題に関する対話を継続することが重要である。昨年IMFと世界銀行、G20が設置したグローバルソブリン債ラウンドテーブルなどが適切な協議の場となり得る。

全体として、低所得国が直面している資金調達の逼迫を注意深く監視する必要がある。低コストで十分な資金調達が実現するというシナリオもあり得るが、低所得国の強化と強靭化を支援するために、より野心的な改革とより強力な国際協調、そして国際的な債務再編アーキテクチャの改善加速が必要になり得るというシナリオも存在する。

チュク・チュクおよびニール・シェナイが本記事に貢献した。他の国々が直面する債務の課題の性質について、詳しくは今後数週間の間に公開されるブログ記事をご確認ください。