В начале 2024 года хорошая новость заключается в том, что с тех пор как Гана подала заявку о всеобъемлющем облегчении бремени задолженности более года назад, аналогичных заметных заявок от стран с низким доходом не поступало. Темне менее факторы уязвимости сохраняются, а высокие расходы на обслуживание долга становятся все более серьезной проблемой для стран с низким доходом.

Финансовое давление, обусловленное относительно высокими процентными платежами, наряду с темпами погашения задолженности в странах с низким доходом создают нагрузку на бюджеты. В результате такие страны не могут тратить больше средств на базовые услуги или критически важные инвестиции, необходимые для привлечения бизнеса, создания рабочих мест, улучшения благосостояния и повышения устойчивости к изменению климата.

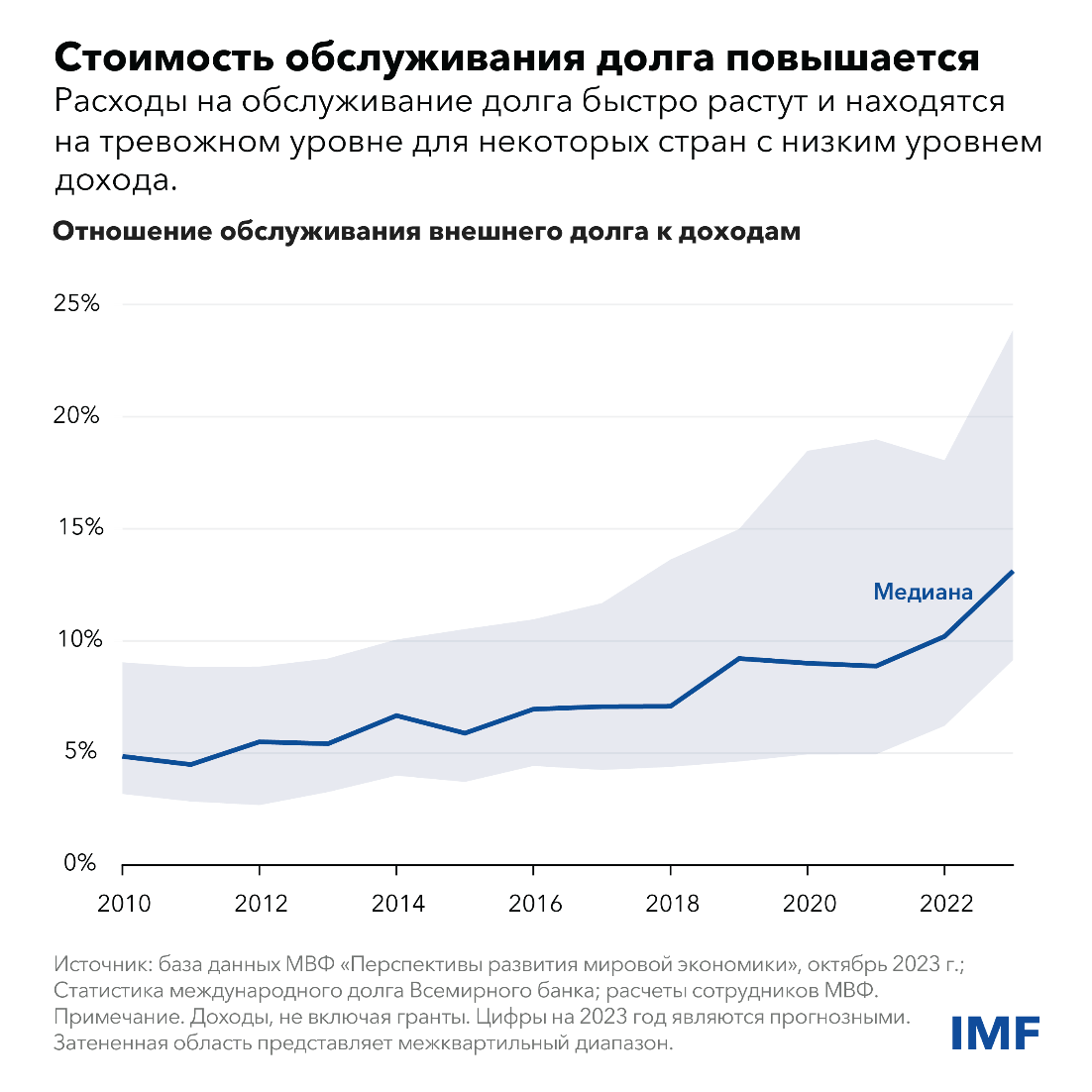

Одним из важных показателей является доля собираемых государством с населения доходов в виде налогов и других сборов, направляемых на выплаты иностранным кредиторам. Несмотря на то что масштаб такого бремени серьезно варьируется между странами, в целом оно примерно в два с половиной раза выше, чем десять лет назад. Это означает, что для обычного заемщика с низким доходом эта доля выросла примерно с 5 процентов до примерно 13 процентов, а в некоторых странах примерно с 9 процентов до не менее чем 24 процентов. Этоодин из ключевых показателей, используемых в системе оценки приемлемого уровня задолженности, который указывает на то, что страна рискует оказаться в ситуации, когда ей может потребоваться финансовая поддержка со стороны МВФ или она может пропустить платеж по долгу.

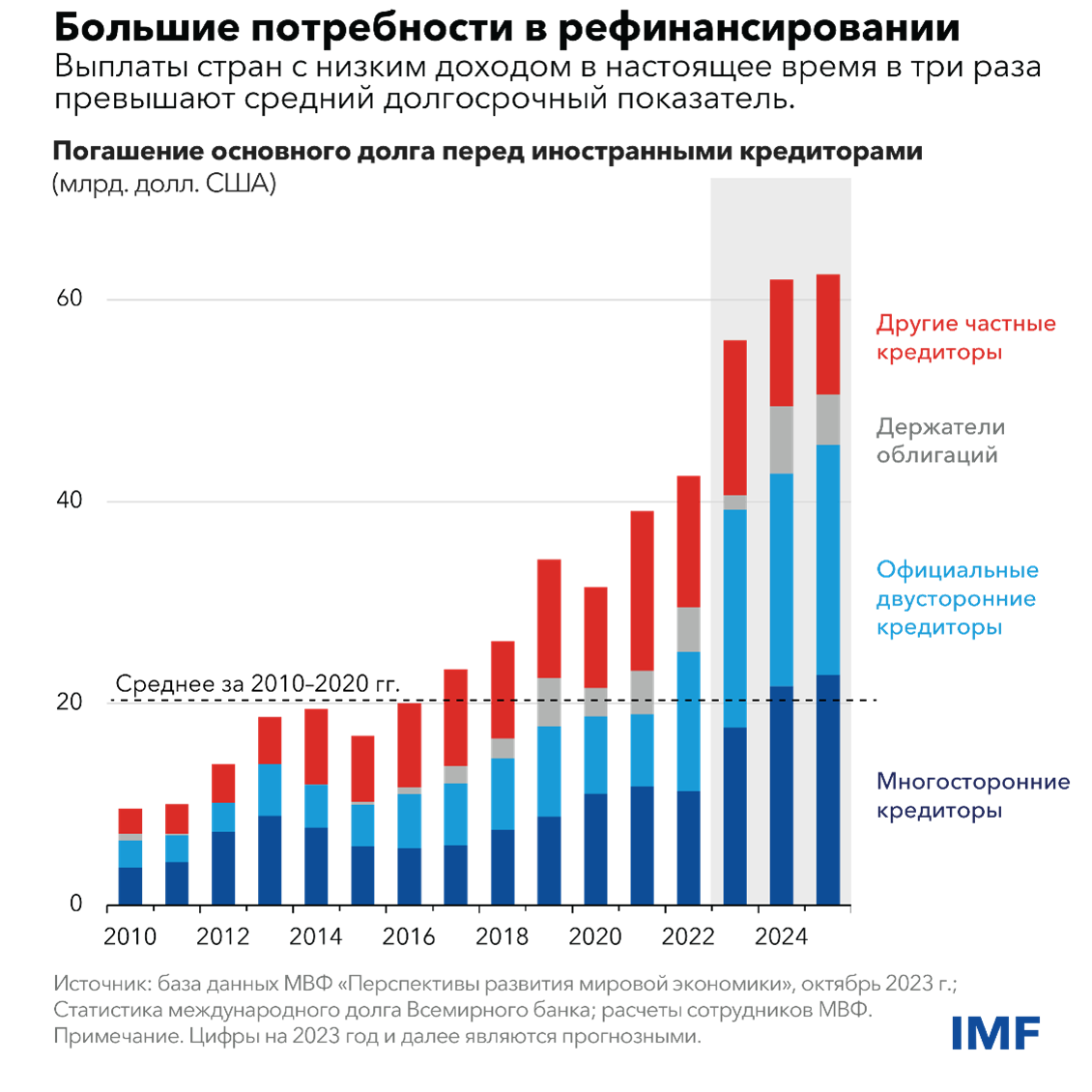

В странах с низким доходом также в ближайшие два года наступает срок погашения значительного объема долга. Им необходимо рефинансировать около 60 миллиардов долларов внешнего долга каждый год, что примерно в три раза больше, чем в среднем за десятилетие до 2020 года. Однако учитывая многочисленные расходы, претендующие на финансирование, в том числе со стороны стран с развитой экономикой и стран с формирующимся рынком, которые также пытаются адаптироваться к изменению климата, возникает серьезный риск кризиса ликвидности, то есть неспособности привлечь достаточный объем финансирования по приемлемым ставкам. В результате может разразиться дестабилизирующий долговой кризис.

Чтобы решить эту проблему финансирования, нам необходимо понять, почему это происходит и что могут сделать столкнувшиеся с этой проблемой страны и международное сообщество в целом, чтобы помочь.

Усугубление дефицита ликвидности

Одним из факторов стало увеличение государственных заимствований и дефицита для смягчения последствий пандемии и других внешних экономических потрясений. Это привело к увеличению уровня долга и, следовательно, стоимости его обслуживания. Обнадеживает тот факт, что эта тенденция меняется на противоположную по мере того, как первичный дефицит в странах возвращается к уровню, отмечавшемуся до пандемии.

Кроме того, в целях обуздания инфляции центральные банки значительно повысили стоимость заимствований. Поэтому государствам дороже обходится привлечение новых долговых обязательств или рефинансирование существующих. Несмотря на то что центральные банки, возможно, закончили цикл повышения процентных ставок, неясно, когда они приступят к снижению ставок, и эта неопределенность может обернуться волатильностью на финансовых рынках.

Страны с низким доходом также все чаще заимствуют средства у частного сектора. Так, за последнее десятилетие около трети объема финансирования поступило от частных кредиторов по сравнению примерно с одной пятой за предыдущие десять лет. Это обусловлено замедлением темпов финансирования со стороны многосторонних банков развития (МБР) в начале десятилетия и официальных агентств по оказанию помощи в целях развития (ОПР) в 2020–2022 годах по сравнению с потребностями в заимствованиях. В результате такого смещения повысилась как стоимость финансирования, так и уязвимость к глобальным финансовым потрясениям.

Как избежать дорогостоящего долгового кризиса

Для повышения устойчивости к этим тенденциям странам необходимо действовать. Некоторые страны добились прогресса. Например, Ангола, Гамбия, Нигерия и Замбия предприняли шаги по проведению значительных реформ в области энергетических субсидий, чтобы высвободить пространство для расходов на развитие.

Вместе с тем многие из стран пока не добились успеха, особенно в усилиях по наращиванию доходов, таких как расширение налоговой базы, сокращение налоговых льгот и повышение эффективности налогового администрирования. Так, типичная страна Африки к югу от Сахары в 2022 году мобилизовала доходы в размере лишь 13 процентов валового внутреннего продукта по сравнению с другими странами с формирующейся экономикой, где этот показатель составил 18 процентов, и со странами с развитой экономикой, где это цифра достигла 27процентов.

При этом страны с высокой уязвимостью долга не могут позволить себе ждать. Чтобы стимулировать экономический рост и извлекать больше доходов из этого роста, необходимы стратегические реформы, такие как налоговые реформы. Это напрямую улучшит ключевые показатели задолженности стран и позволит им избежать дорогостоящего долгового кризиса.

Однако для того чтобы реформы принесли результаты, требуется время, поэтому странам также следует активно работать над мобилизацией финансовых средств при меньших затратах, в частности, в виде грантов. Для некоторых стран это может означать обращение за помощью к МВФ. Это действительно одна из наших ключевых функций — помогать странам преодолевать дефицит финансирования, одновременно работая с ними над укреплением их основ экономической политики. Другие партнеры, в частности МБР или агентства, оказывающие ОПР, также могут быть готовы предоставить финансирование, особенно для поддержки реформ, способствующих решению глобальных проблем, таких как климат.

Вместе с тем официальные кредиторы сталкиваются с собственными ограничениями. Усилия по обеспечению МВФ достаточными ресурсами дляудовлетворения потребностей наших государств-членов, наряду с усилиями по расширению поддержки со стороны МБР, имеют решающее значение. Аналогичным образом, усилия по защите бюджетов ОПР обеспечат странам, находящимся в наименее благополучном положении, возможность более полно участвовать в мировой экономике.

Нужны более системные решения?

Пока неясно, будут ли действия, инициированные странами, и расширение многосторонней финансовой поддержки достаточными для решения этих проблем, но некоторые аналитики начали сомневаться в необходимости более системного подхода к перепрофилированию или рефинансированию долга. Страны с низким доходом уже могут обращаться с заявками об облегчении бремени задолженности в рамках разработанной Группой 20-ти Общей основы, в том числе для снижения своего бремени задолженности в виде немедленных платежей по обслуживанию долга. На сегодняшний день Общая основа использовалась лишь для помощи странам по сокращению уровня заложенности (за исключением моратория на выплату заложенности, договоренность о котором была достигнута в отношении Эфиопии). Однако она также была призвана обеспечить больший объем временно предоставляемой ликвидности. Но для того чтобы эффективно выполнять эту роль, потребуется большая предсказуемость и скорость. Налицо прогресс: соглашение об урегулировании долга официальными кредиторами для Ганы заняло менее половины срока, который потребовался для Чада двумя годами ранее; однако важно продолжать взаимодействие по техническим вопросам, в том числе в рамках Круглого стола повопросам глобального суверенного долга (учрежденного в прошлом году МВФ, Всемирным банком и Группой 20-ти).

В целом необходимо внимательно следить за ситуацией с нехваткой финансирования, с которой сталкиваются страны с низким доходом. Сценарий, при котором появится достаточное количество дешевого финансирования, возможен, однако есть и сценарии, при которых могут потребоваться более амбициозные реформы, более тесное международное сотрудничество и более быстрое совершенствование глобальной архитектуры реструктуризации долга, чтобы помочь им стать более сильными и устойчивыми.

В подготовке этого материала участвовали Чуку Чуку и Нил Шенай. Следите за новостями в блоге в ближайшие недели, чтобы узнать больше о характере долговых проблем, с которыми сталкиваются другие страны.

*****

Эллисон Холланд является заместителем директора департамента и начальником отдела Департамента по вопросам стратегии, политики и анализа, в котором она возглавляет Отдел долговой политики. Она работает в МВФ более 18 лет, где за это время занимала разные должности, в том числе была руководителем миссии в Замбии, Сомали и Омане, начальником отдела по работе над докладом «Перспективы развития региональной экономики» в странах Ближнего Востока и Центральной Азии и экспертом по вопросам управления долгом в Департаменте денежно-кредитной политики и рынков капитала. До прихода в МВФ Эллисон почти 12 лет проработала в государственном секторе Соединенного Королевства, в том числе в Банке Англии и на руководящих должностях в Казначействе Ее Величества и Управлении по управлению долгом Соединенного Королевства. Она родилась в Ирландии и получила степень в области экономики и математики в Университетском колледже Корка и степень магистра в области эконометрики в Лондонской школе экономики.

Чейла Пазарбашолу — директор Департамента по вопросам стратегии, политики и анализа (СПА) МВФ. В этом качестве она руководит работой по определению стратегического направления деятельности МВФ и разработке, реализации и оценке политики Фонда. Она также курирует взаимодействие МВФ с международными организациями, такими как Группа 20-ти и Организация Объединенных Наций.