2024年伊始,好消息是,自从一年多前加纳提出全面债务减免请求以来,尚无其他低收入国家提出类似的重大请求。然而,脆弱性仍然存在,高昂的偿债成本是低收入国家面临的一个日益严峻的挑战。

由于相对较高的利息支付和紧迫的债务偿还要求,低收入国家正承受着融资压力,预算更加捉襟见肘。这种情况限制了这些国家在基本服务或重要投资方面增加资金投入,以吸引商业投资、创造就业、促进繁荣和提升气候韧性。

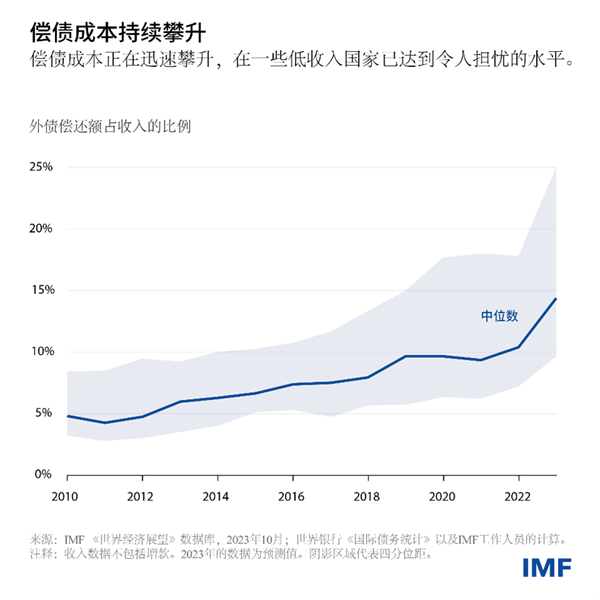

一个重要指标是政府用于偿还外国债权人的金额占其税费收入的比例。尽管各国的负担程度存在巨大差异,但相比十年前,这一比例普遍是之前的约2.5倍。也就是说,对于典型的低收入借款国而言,这一比例已从约6%上升至约14%。在一些国家中,该比例甚至从约9%激增至高达25%。这是债务可持续性评估框架中使用的关键指标之一,该指标能够显示出一个国家是否可能需要IMF的资金支持或面临无法偿还债务的风险。

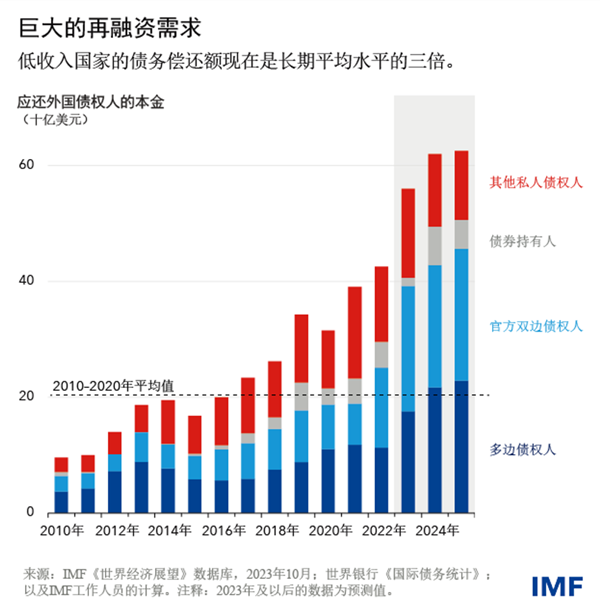

此外,低收入国家在未来两年内还有大量债务到期。这些国家每年需要为高达600亿美元左右的外债进行再融资,这大约是2020年前十年平均水平的三倍。但由于存在众多相互竞争的融资需求,包括来自正努力适应气候变化的发达经济体和新兴市场经济体的需求,流动性紧缩(即无法以可承受的成本筹集足够的资金)的风险很大。这最终可能导致债务危机,破坏稳定。

为了应对这一融资挑战,我们必须深入理解其背后的原因,明确受影响国家可以采取的应对措施以及国际社会能够提供的帮助。

流动性紧缩不断加剧

政府为缓解新冠疫情和其他外部经济冲击而增加的借款和赤字是导致流动性紧缩的一个因素。这不仅提高了债务水平,也增加了偿债成本。值得欣慰的是,随着各国逐步将基本赤字恢复至疫情前水平,这一趋势正在得到扭转。

另外,多国央行为抑制通胀,大幅提高了借款成本。这导致政府的新增债务或现有债务再融资的成本上升。虽然各国央行可能已停止加息,但未来降息时间尚不确定,这一不确定性可能引发金融市场的波动。

过去十年,低收入国家向私人部门的借款也日益增加——约三分之一的融资来自私人债权人,而在此前十年中,这一比例约为五分之一。这反映出,与借款需求相比,过去十年前期来自多边开发银行(MDB)和2020至2022年间由官方发展援助(ODA)机构提供的融资有所减少。这一变化增加了融资成本,同时加剧了对全球金融冲击的脆弱性。

避免代价高昂的债务危机

面对这些挑战,加强韧性需要各国采取行动。一些国家已经取得了进展,例如安哥拉、冈比亚、尼日利亚和赞比亚等国已实施重大能源补贴改革,为发展支出创造空间。

然而,许多国家落在后面,特别是在增加税收方面,如未能扩大税基、减少免税和提高税收征管效率。例如,2022年,撒哈拉以南非洲典型国家的税收收入仅占国内生产总值的13%,低于其他新兴经济体和发展中国家的18%以及发达经济体的27%。

债务脆弱性高的国家不能再熟视无睹,它们需要通过政策改革(例如,通过税收改革)来促进经济增长,并从中获取更多收入。这将直接改善各国的关键债务指标,并帮助避免一场代价高昂的债务危机。

但改革需要时间才能见效,因此,各国还应积极寻求以较低成本调动资金,尤其是争取赠款。对于一些国家而言,这可能意味着寻求IMF的帮助。这正是IMF的关键职责之一——在加强政策框架合作的同时,帮助各国弥补融资缺口。其他合作伙伴,特别是多边开发银行或官方发展援助机构,也可能愿意提供融资,特别是支持那些有助于应对全球性挑战(如气候变化)的改革。

官方债权人也有其自身的局限。努力确保IMF有足够资源满足成员国的需求,并扩大多边开发银行的支持至关重要。同样重要的是,保障官方发展援助预算将确保最弱势群体有机会更充分地参与全球经济。

是否需要更系统的解决方案?

目前,尚不清楚由各国主导的行动和扩大的多边资金支持是否足以应对这些挑战。然而,一些分析人士开始质疑,是否需要采用更系统的债务重新安排或再融资方法。低收入国家已经可以通过二十国集团的“债务处理共同框架”来寻求债务减免,包括减轻当前的偿债负担。到目前为止,“共同框架”只用于帮助有关国家降低债务水平(为埃塞俄比亚商定的暂停偿还债务除外)。但该框架还能提供更多临时性的流动性救济。然而,要使其在这方面发挥有效作用,需要更高的可预见性和行动速度。在这方面已经取得了一定进展,例如官方债权人对加纳的债务处置达成协议的时间不到两年前乍得的一半。但继续就技术问题加强沟通,包括通过去年由IMF、世界银行和二十国集团共同成立的全球主权债务圆桌会议,是至关重要的。

总体来说,低收入国家面临的资金紧缩情况需要密切监测。实现充足的低成本融资是一个可行目标,但是提高改革目标、加深国际合作以及加快完善全球债务重组架构将有助于低收入国家变得更加强大、更有韧性。

——Chuku Chuku和Neil Shenai对本文亦有贡献。请关注我们的博客,我们将在未来几周继续探讨其他国家所面临的债务挑战的性质。